Где ее взять?

Журнал приобретают у распространителей, зарегистрированных как индивидуальные предприниматели и юридических лиц, имеющих отношение к работе Объединения госпредприятий и организаций «ГОЗНАК». Процедуру закупки формуляров проводят согласно п. 3 Постановления Правительства РФ от 16.04.03 № 225.

Частота, объем поступлений новых бланков и вкладышей происходит согласно договору об услуге, заключенному между организацией и распространителем/ изготовителем данной продукции.

Самостоятельное приобретение гражданами формуляров трудовых книжек, вкладных листов к ним не приветствуется. Книжка может быть признана пригодной, если она выполнена по имеющемуся стандарту, имеет необходимые степени защиты:

- на листах имеется водяной знак «ТК»,

- печатные знаки в формуляре выполнены с применением «ирисового печатания»;

- при поднесении к листам формуляра источника ультрафиолетового излучения, должна проявляться надпись «ТРУДОВАЯ КНИЖКА»,

- при изготовлении бумаги для документа, были использовано специальное микроволокно,

- соединение листов трудовой книжки и корочки невозможно подделать.

Самостоятельно приобретенный с рук документ (трудовая), принятый в бухгалтерии организации как соответствующий требованиям и обладающий должной защитой, впоследствии может быть признан как недействительный в Пенсионном фонде.

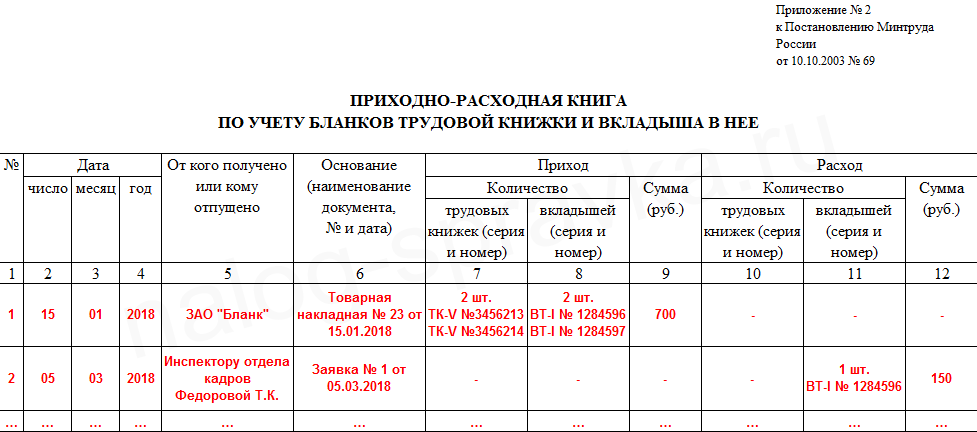

Образец заполнения приходно-расходной книги по учету трудовых книжек:

Читайте также: Удержание за неотработанные дни отпуска при увольнении

Чтобы заполнить бланк по приведенному примеру, скачайте пустую форму: Форма приходно-расходной книги по учету бланков трудовой книжки.

Кто ответственный?

Ответственного за своевременное внесение сведений в журнал и подачу отчетности о движении документов, определяет руководитель организации. Чаще всего этой работой занимается бухгалтер организации.

Не возбраняется обязывать подобной деятельностью представителя кадрового отдела или другого сотрудника учреждения/ фирмы, чьи профессиональные обязанности не препятствуют своевременному заполнению книги и контролю над доступом к ней третьих лиц.

При назначении ответственного за книгу учета, этот сотрудник должен ознакомиться с письменным изложением возлагаемых обязательств, после чего оставить роспись в документе о прочтении должностной инструкции.

Что нужно заносить в книгу

В данный документ вносят всю информацию, касающуюся бланков, в том числе их прихода (покупных или распечатанных) и расхода (использованных по назначению или испорченных, недостоверных, списанных).

Представители некоторых организаций ошибочно полагают, что в книгу учета бланков надо вносить информацию по поступлению и расходу денежных средств, в том числе конкретных суммы. Это не так.

Сюда вписываются только данные о перемещениях бланков (получение в типографии, регистрация распечатанных внутренних шаблонов, выдача материально-ответственным работникам и т.д.) и их количестве.

А все, что касается денег, полученных при их использовании, вносится в другой документ – книгу учета доходов и расходов.

Как заверять и прошивать

Приобретенная учетная книга прихода-расхода формуляров трудовых книжек должна иметь номерную индикаторную пломбу без признаков повреждения, соответствующую ГОСТ 31282–2004.

Шнуровку журнала выполняет лицо, назначенное ответственным за внесение записей.

Последовательность процедуры прошивки:

- Острой иглой, шилом проделывают отверстие в левом чистом поле журнала, прокалывая все листы насквозь. Определяя место проколов, следует учитывать комфортность эксплуатации книги после прошивки.

- Через полученные отверстия продевают суровую или другу крепкую нить таким образом, чтобы по завершению работы остались два конца длиной по 7–8.

- Нити завязывают узлом на тыльной стороне книги.

- Поверх узла и оставшихся концов шнуровки наклеивают лист бумаги.

- Поверхность наклеенного листа предназначена для заверительной надписи о количестве страниц в книге, дате проведения прошивки, информации о человеке, выполнившим процедуру (ФИО в сокращенном и полном формате, роспись).

Алгоритм процедуры заверки учетной книги:

- Выполняют нумерацию всех имеющихся в журнале страниц (сведения о количестве страниц должны быть изложены прописью и в виде цифр).

- Обязательно делают заверительную надпись (ее выполняет руководитель организации, подтверждающий свой росписью, что указанное количества страниц соответствует действительности).

- Перед введением в эксплуатацию Книги заполняют ее титульный лист.

- Вписывают цифровой код, имеющийся на производственной пломбе в отведенную для этого строку (без фиксации на бумаге номера из пломбы, даже журнал не будет считаться прошедшим опломбировку).

- Прошивают книгу.

- Опечатывают шнуровку.

Правила и требования

Правила:

- У каждой организации должно быть достаточное количество формуляров трудовых книжек и вкладышей к ним (если сотрудник, ответственный за выдачу бланков, предполагает, что незаполненных формуляров может оказаться недостаточно, то он должен предупредить об этом своего руководителя, написав соответствующее заявление).

- Наличие Журнала учета бланков трудовых книжек и вкладышей обязательно для каждого учреждения, фирмы.

- Журнал учета бланков, сами бланки являются документами строгой отчетности (должны храниться в помещении/сейфе с соответствующим ограничением доступа).

- Заводская пломба является фиксатором одного из концов шнура от прошивки журнала. Развязывать его, изымать страницы учетной книги, заменять их строго запрещено.

- Заполнять журнал имеет право только ответственное за него лицо.

- Ставить заверительную подпись может лишь руководитель учреждения (выполнение процедуры доверенным лицом, сотрудником, который впоследствии будет вести журнал, является правонарушением).

- К журналу не должны иметь доступ третьи лица, если при этом отсутствует сотрудник, отвечающий за внесение записей.

- Средства за получение нового формуляра трудовой и вкладыша выплачивает гражданин, получающий документы (взимание средств за выданный документ выполняют согласно п. 47 Правил № 225).

Ежемесячно лицо, ответственное за учет формуляров трудовых книжек и вкладных листов к ним, обязано документально отчитываться об:

Читайте также: Договор взаимозачета между организациями — образец

- количестве имеющихся незаполненных формуляров,

- количестве выданных на руки,

- суммах, полученных за выдачу оформленных документов гражданам.

Выдача формуляров проводится за счет предприятия, если:

- имевшийся на хранении документ был утерян работниками организации, отвечавшими за сохранность данных бумаг;

- документ был утерян, уничтожен вследствие чрезвычайных обстоятельств (производственной аварии, кражи документов из сейфа учреждения, пожара, стихийного бедствия).

Требования к заполнению:

- Бланки заполняют ручкой с пастой.

- Записи вносят поочередно, разборчиво, без помарок.

- Новую запись проводят в день поступления/приема на учет формуляров и вкладышей к трудовым книжкам либо в момент выдачи документа лицу, нуждающемуся в нем.

- Испорченный бланк трудовой (в процессе заполнения была допущена помарка либо ошибочно внесена недостоверная информация), подлежит обязательной утилизации.

Факт уничтожения документа должен подтверждаться документально (составляется акт). Для достоверности в акт вклеивают идентификационную информацию уничтоженного бланка (вырезанные поля с номером и серией уничтоженного бланка). - Гражданин, получивший трудовую книжку на руки, под контролем лица, ответственного за Журнал, расписывается в приходно-расходной книге, подтверждая факт выдачи ему формуляра/вкладыша.

Алгоритм внесения сведений:

- В специальной графе указывают порядковый номер записи.

- В отдельные колонки вписывают число, месяц, год выполнения учетных сведений.

- В пятой колонке указывают данные о лице, выдавшем формуляры/получившем бланк (ФИО гражданина или наименование организации).

- В шестой прописывают основание для выдачи, индикационный номер документа и дату его выдачи предъявителю.

- В колонке прихода сначала указывают количество полученных трудовых книжек, их серию, номер, затем прописывают сведения о вкладышах.

- Вносят сведения о потраченной на приобретения формуляров сумме.

- В графе прихода указывают количество выданных трудовых книжек, число вкладышей к ним с обязательным указанием серии, номеров документов.

- В заключительную колонку вносят сведения о сумме средств, подлежащих к получению за выданные формуляры.

Не путайте прошивку книги по учету бланков ТК с прошивкой книги учета движения ТК. Это — разные вещи! О ведении книги учета движения трудовых мы подробно писали в этой статье.

Пример составления приходно – расходной книги

Графы книги заполняются очень просто.

Если бланки приходят на предприятие, то заполняем:

- Дату, когда была совершена покупка

- Название компании, где были куплены бланки

- Название документа прихода, его номер и дату. Это может быть как товарная накладная, так и договор купли – продажи или иной документ, полученный при покупке

- Количество купленных бланков, их серию. Номера можно указывать в диапазоне от первого номера до последнего

- Общая сумма, уплаченная за все купленные бланки

Когда бланки выдаются в пользование, делаем следующие шаги:

- Проставляем дату, когда бланки передаются в отдел кадров

- Прописываем на основании какого документа происходит передача. Например, отдел кадров затребовал бланки для выдачи сотрудникам, тогда составляется заявка. Если бланки по каким – то причинам подлежат уничтожению, тогда составляется акт и его реквизиты вписываются в книгу

- Далее следует указать какое количество бланков выдается, указать их серию и номер каждого бланка в отдельности

- В последней графе указываем стоимость всех выданных бланков

Для более наглядного представления информации о том, каким образом можно заполнить книгу, обобщим данные в таблице.

№п/пДатаОт кого получено или кому отпущеноОснова

ниеПриходРасходДеньМесяцГодКоличествоСуммаКоличествоСуммаТрудо

вая книжка (серия, номер)Вкла

дыш (серия, номер)Трудо

вая книжка (серия, номерВкла

дыш (серия, номер)115062018ООО «Документы»Товарная накладная №15 от 15.06.2018г.5 штук:

Серия ТК – IV

№ с

0050482

По 0050486

–500,00–––204072018Заявка № 3

от 04.07.18––––3 штук: Серия ТК – IV

№

0050482,

0050483,

0050484

–300,00

Как видим из таблицы, необходимо заносить приход бланков по одной строке, а расход по другой. Если приходов и расходов несколько, то для каждого из них заполняется своя строка.

Читайте также: Как учитывать суммы НДС при списании дебиторской задолженности?

Неправильное ведение и ответственность

Отсутствие в организации Журнала учета документов, позволяющих определять рабочий стаж граждан, места работы и продолжительность деятельности, дает контролирующему органу право на штрафное административное наказание в виде штрафа:

- от 500 до 5 тыс. рублей (для должностных лиц);

- 30–50 тыс. рублей (для организации).

Заполнение Книги учета проводит только уполномоченное лицо. При выявлении нарушения этого правила налагается штрафное взыскание: от 3–5 тыс. рублей (для граждан), от 10–20 тыс. рублей (для должностных лиц).

Что будет за нарушение правил?

Ответственность за организацию работы по ведению, хранению, учету и выдаче трудовых книжек и вкладышей в них возлагается на работодателя.

Работодатель приказом (распоряжением) должен назначить конкретного сотрудника, на которого будет возложена обязанность вести эту работу.

За нарушение установленного порядка ведения, учета, хранения и выдачи трудовых книжек должностные лица несут ответственность, установленную законодательством Российской Федерации. В частности, по ст. 5.27 КоАП РФ за нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, предусмотрены следующие виды наказаний: предупреждение или административный штраф:

- на должностных лиц в размере от 1000 до 5000 руб.;

- на ИП — от 1000 до 5000 руб.;

- на юридических лиц — от 30 000 до 50 000 руб.

Можно ли и как вносить в нее изменения?

Любые исправления сведений без сопровождающих письменных пояснений от лица ответственного за Журнал, недопустимы. Что является еще одним видом защиты от подделки документальных сведений.

Уведомление о том, что в строке определенной графы исправлены сведения, фиксируют:

- в специальном поле для примечаний, если такое есть в таблице Журнала (ошибочную информацию зачеркивают одной аккуратной линией, а в примечании запись об ошибке удостоверяют личной росписью, ответственного за книгу учета, расшифровкой подписи, датой проведения процедуры);

- строкой ниже, но в той же графе, где была допущена неточность (неверные сведения не зачеркивают, лишь указывают прописью, что запись, имеющая номер такой-то, недостоверна). Далее указывают достоверные сведения.

Ведение приходно-расходной книги для выполнения учета закупаемых и выдаваемых новых формуляров трудовых книжек, некоторыми руководителями организаций игнорируется. Однако в случае выявления факта отсутствия такого документа, равно как и уличение в нарушении регламента ее заполнения, наказывается административным взысканием.