- Федеральный стандарт «Основные средства».

- Расчеты по операциям финансирования из бюджетов

- ПРИЗНАНИЕ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ.

- АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ.

- Вопросы по учету нематериальных активов

- ВЫБЫТИЕ ОСНОВНЫХ СРЕДСТВ.

- Особенности бюджетного учета

- «Баланс государственного (муниципального) учреждения» (ф.0503730);

- «Отчет о финансовых результатах деятельности учреждения» (ф.0503721);

- РАСКРЫТИЕ ИНФОРМАЦИИ ОБ ОС В ОТЧЕТНОСТИ.

Федеральный стандарт «Основные средства».

Какие основные понятия содержит стандарт? Каков порядок учета основных средства в учреждениях в соответствии с этим стандартом? Как определятся первоначальная стоимость ОС? Какие новые положения по начислению амортизации включены в стандарт? Как должно учитываться выбытие ОС и каков порядок раскрытия информации о них в отчетности?

Федеральный стандарт «Основные средства» (далее – Стандарт) устанавливает единые требования к бухгалтерскому учету активов, классифицируемых как основные средства, а также требования к информации о них, раскрываемой в бухгалтерской (финансовой) отчетности.

Стандарт применяется при ведении бухгалтерского учета основных средств, в том числе полученных в рамках арендных отношений, но на основании положений федерального стандарта «Аренда».

Расчеты по операциям финансирования из бюджетов

Операции с межбюджетными трансфертами, субсидиями бюджетным и автономным учреждениям отражайте проводками, которые Минфин привел в системных Письмах от 15 января и от 4 февраля 2021 г. Эти корреспонденции закрепили в инструкциях к планам счетов.

По субсидиям бюджетным и автономным учреждениям в том числе прописали, что доходы текущего периода такие учреждения отражают на основании информации о выполнении условий предоставления средств. В качестве такой информации может выступать отчет по субсидии, извещение (ф. 0504805) или иной документ, который закреплен в соглашении. В какой ситуации применять каждый из этих документов, Минфин тоже разъяснял. Ранее уточнили и методические указания к форме извещения.

Читайте также: Что делать, если сотрудник не вернул подотчетные деньги

Для получателей целевых межбюджетных трансфертов дополнительно изменили счет, на котором формируются остатки по неиспользованным средствам прошлого года к возврату. Такие суммы надо отражать на счете 0.303.05.000, а не на счете 0.205.00.000. Отметим, аналогичный порядок применяют бюджетные и автономные учреждения при отражении остатков прошлогодних субсидий к возврату.

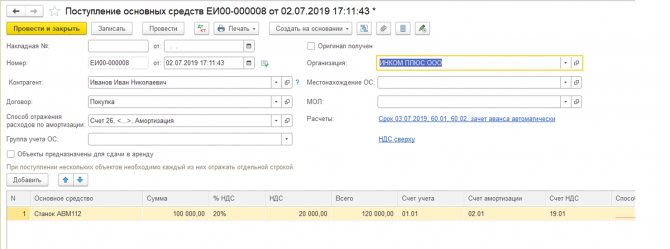

ПРИЗНАНИЕ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ.

В III разделе Стандарта принятие к учету основных средств в учреждениях обозначено понятием «признание». Это не меняет сущности представленных в нем положений, которые отчасти схожи с некоторыми положениями Инструкции № 157н. Рассмотрим основные моменты данного раздела.

Единицей учета основных средств в учреждениях(ОС) является инвентарный объект. Каждому инвентарному объекту присваивается инвентарный номер в порядке, установленном учетной политикой учреждения, с учетом положений Стандарта и Инструкции № 157н. Инвентарный номер сохраняется за объектом на весь период его нахождения в учреждении. После выбытия объекта закрепленный за ним инвентарный номер никому не присваивается.

Объектом ОС признается объект имущества со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, либо обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных в единый комплекс (на одном фундаменте), в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Объекты ОС, срок полезного использования которых одинаков, а стоимость не является существенной (например, библиотечные фонды, периферийные устройства и компьютерное оборудование, мебель, используемая в течение одного и того же периода времени (столы, стулья, шкафы, иная мебель, используемая для обстановки одного помещения)), согласно Инструкции № 157н могут быть объединены в один инвентарный объект – комплекс объектов ОС.

Единицей учета ОС может также признаваться часть объекта имущества. Это возможно, если часть объекта имеет отличный от остальных частей срок полезного использования и ее стоимость составляет значительную величину.

Объект недвижимости (или его часть), полученный в аренду и предназначенный для сдачи в субаренду, может признаваться инвестиционной недвижимостью.

Актив культурного наследия учитывается в составе ОС, если с его помощью возможно получить экономические выгоды или полезный потенциал либо если его полезный потенциал не ограничивается культурной ценностью.

В иных случаях актив культурного наследия отражается на забалансовых счетах в условной оценке – один рубль.

Объекты ОС могут перемещаться из одной группы в другую (реклассифицироваться). Выбытие объекта из одной группы и включение его в другую группу должно отражаться в бухгалтерском учете одновременно. Реклассификация не приводит к изменению стоимости объектов ОС.

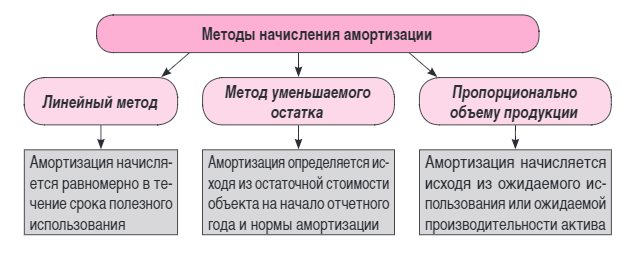

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ.

Что касается порядка начисления амортизации, в Стандарте появились отличия от норм действующей Инструкции № 157н. Рассмотрим основные положения Стандарта.

Посредством равномерного начисления амортизации стоимость объекта ОС в течение срока полезного использования переносится на расходы (на уменьшение финансового результата).

Амортизация начинает начисляться с 1-го числа месяца, следующего за месяцем принятия ОС к бухгалтерскому учету. Начисление прекращается с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта становится равной нулю.

Если объект простаивает или не используется, но имеет остаточную стоимость, начисление амортизации не приостанавливается.

Срок полезного использования ОС определяется:

а) исходя из ожидаемого срока получения экономических выгод и (или) полезного потенциала объекта;

б) исходя из рекомендаций, содержащихся в документах производителя, и (или) на основании принятого решения комиссии по поступлению и выбытию активов, принятого с учетом:

- ожидаемого срока использования объекта;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений объекта;

- гарантийного срока использования объекта;

- сроков фактической эксплуатации и ранее начисленной суммы амортизации – для объектов, безвозмездно полученных от иных субъектов учета, государственных (муниципальных) организаций.

Далее в Стандарте предлагаются три метода начисления амортизации.

Учреждение выбирает тот метод, который наиболее точно отражает предполагаемый способ получения будущих экономических выгод или полезного потенциала актива.

Выбранный метод применяется последовательно от периода к периоду.

Далее следует сказать о новых положениях по начислению амортизации в зависимости от стоимости объекта ОС. Теперь они наиболее приближены к налоговому учету и заключаются в следующем:

- на объекты стоимостью свыше 100 000 руб. амортизация начисляется в соответствии с рассчитанными нормами;

- на объекты стоимостью до 10 000 руб. включительно, за исключением библиотечного фонда, амортизация не начисляется. При вводе в эксплуатацию объектов движимого имущества стоимостью до 10 000 руб. их первоначальная стоимость списывается с балансового учета с одновременным отражением объекта на забалансовом счете;

- на объекты библиотечного фонда стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче их в эксплуатацию;

- на объекты ОС стоимостью от 10 000 до 100 000 руб. амортизация начисляется в размере 100% первоначальной стоимости при вводе их в эксплуатацию.

Амортизация при переоценке. При переоценке объекта ОС сумма накопленной амортизации на дату переоценки учитывается одним из следующих способов:

- пересчитывается пропорционально изменению первоначальной стоимости таким образом, чтобы остаточная стоимость объекта после переоценки равнялась его переоцененной стоимости. То есть балансовая стоимость и накопленная амортизация умножаются на один и тот же коэффициент;

- вычитается из балансовой стоимости, после чего остаточная стоимость пересчитывается до переоцененной стоимости актива.

Величина корректировки, возникающая при пересчете или исключении сумм накопленной амортизации, образует часть суммы увеличения или уменьшения остаточной стоимости ОС, подлежащей отражению в бухгалтерском учете.

Вопросы по учету нематериальных активов

1. На каком счете учитывать с 2021 года неисключительные права на результаты интеллектуальной деятельности (РИД)?

С 2021 года в соответствии с положениями Федерального стандарта «Нематериальные активы»*(1) неисключительные права на РИД учитываются в составе нематериальных активов на счете 111 60 «Права пользования нематериальными активами». При этом в 23 разряде номера счета необходимо указать конкретную букву, детализирующую счет 111 60 в зависимости от вида нематериального актива. Такая группировка разработана с учетом положений Федерального стандарта «Нематериальные активы» и ОКОФ*(2)(3):

- N «Научные исследования (научно-исследовательские разработки)»: аналог группы объектов учета представлен группой 710.00.00.00 «Научные исследования и разработки» ОКОФ;

- R «Опытно-конструкторские и технологические разработки»;

- I «Программное обеспечение и базы данных»: аналог группы объектов учета представлен группой 730.00.00.00 «Программное обеспечение и базы данных» ОКОФ;

- D «Иные объекты интеллектуальной собственности»: аналог группы объектов учета представлен группой 790.00.00.00 «Другие объекты интеллектуальной собственности» ОКОФ.

Например, неисключительные права на антивирусную программу будут учитываться на счете 111 6I.

2. Как перенести неисключительные права на РИД со счетов 01 и 401 50 на счет 111 60?

С 2021 года неисключительные права на РИД больше не учитываются на забалансовом счете 01 «Имущество, полученное в пользование» и балансовом счете 401 50 «Расходы будущих периодов». Соответственно, нужно перенести остатки с этих счетов на соответствующие счета учета по правам пользования нематериальными активами — счет 111 60.

Читайте также: Как подготовиться к проведению инвентаризации по всем правилам

Для этого первоначально в 2021 году необходимо провести инвентаризацию, в рамках которой нужно выявить неисключительные права на РИД, которые могут быть перенесены. В этих целях должностным лицам учреждения придется ответить на следующие вопросы, касающиеся каждого неисключительного права, учтенного до 2021 года на забалансовом счете 01 (и возможно на счете 401 50):

- есть ли документальное подтверждение существования неисключительного права?

- составляет ли срок полезного использования неисключительного права пользования РИД, определенный на 01.01.2021, более 12 месяцев?

- соответствует ли неисключительное право на РИД понятию «актива»? То есть возможно ли получить от его использования полезный потенциал и экономические выгоды?

- является ли неисключительное право пользования нематериальным активом идентифицируемым*(4)?

Если неисключительное право пользования РИД документально подтверждено, срок его полезного использования составляет более 12 месяцев, объект соответствует понятию «актива» и является идентифицируемым, то в учете операциями 2021 года следует отразить:

- Уменьшение забалансового счета 01;

- При наличии остатка на счете 401 50:

Дебет 0 106 6Х 35Х Кредит 0 401 50 226;

Дебет 0 111 6Х 35Х Кредит 0 106 6Х 35

При отсутствии остатка на счете 401 50:

Дебет 0 111 6Х 35Х Кредит 0 401 10 199.

Если хотя бы на один из приведенных выше вопросов ответ будет отрицательным, то неисключительное право пользования нематериальным активом не должно учитываться на забалансовом счете 111 60. В учете в таком случае нужно будет отразить следующие записи:

- Уменьшение забалансового счета 01;

- При наличии остатка на счете 401 50:

Дебет 0 401 20 226 (0 109 Х0 226) Кредит 0 401 50 226

Обратите внимание: если в ходе проводимой инвентаризации выяснится, что неисключительное право ничем не подтверждено, то есть учитывается на забалансовом счете 01 и балансовом счете 401 50 необоснованно, то списывать его нужно в порядке исправления ошибок прошлых лет.

Приведенные в ответе на вопрос бухгалтерские записи следует согласовать с ГРБС, финансовым органом, органом-учредителем в установленном порядке*(5).

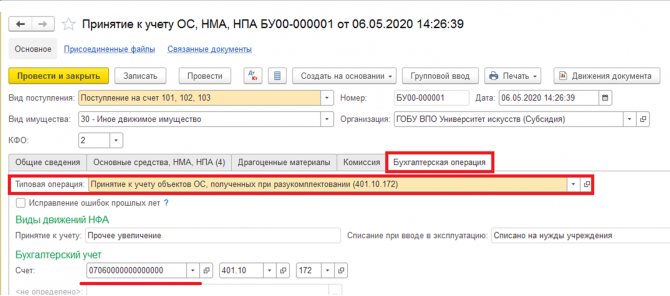

ВЫБЫТИЕ ОСНОВНЫХ СРЕДСТВ.

Признание объекта ОС прекращается в случае выбытия имущества в результате продажи, заключения договора аренды, предусматривающего переход существенных операционных рисков и выгод к пользователю (арендатору), передачи другой организации госсектора, иным организациям на безвозмездной основе, по иным основаниям, предполагающим прекращение права оперативного управления имуществом, а также в случае выбытия имущества в результате списания.

Выбытие объектов ОС отражается по кредиту соответствующих балансовых счетов учета основных средств.

При отражении в учете выбытия ОС необходимо соблюдать следующие критерии:

1. Субъект учета передал все существенные операционные риски и выгоды, связанные с распоряжением (владением, пользованием) объектом имущества, отраженного в составе ОС.

2. Субъект учета больше не участвует ни в распоряжении выбывшим объектом ОС, ни в его реальном использовании.

3. Величина дохода (расхода) от выбытия объекта ОС может быть надежно оценена.

4. Прогнозируемые к получению экономические выгоды или полезный потенциал, связанные с ОС, а также понесенные или ожидаемые затраты могут быть надежно оценены.

Доходы, причитающиеся к получению при выбытии ОС, подлежат первоначальному признанию по справедливой стоимости.

Финансовый результат, возникающий при выбытии объекта ОС, отражается в составе финансового результата текущего периода. Он определяется как разница между поступлениями от выбытия, если таковые имеются, и остаточной стоимостью объекта ОС.

Особенности бюджетного учета

Так же, как и в коммерческих компаниях, в бюджетной сфере организация бухучета руководствуются Федеральным законом «О бухгалтерском учете» №129-ФЗ.

Помимо этого, предприятия пользуются Инструкцией по бухгалтерскому учету учреждений и организаций, состоящих на бюджете (Приказ Министерства финансов РФ №107 н), Бюджетным кодексом РФ, Планом счетов бюджетного учёта и инструкцией по его применению, принятым Приказом Минфина РФ от 16 декабря 2010 г. No174н.

Пожалуй, самой главной отличительной чертой бухгалтерского учета в бюджетных организациях считается использование специального Плана счетов, включающего в себя так называемую бюджетную классификацию, состоящую из 26 разрядов.

Каждый из таких разрядов несет информацию об организации. К примеру, в разрядах с 1 по 17 кодируется классификация доходов и расходов, а также источники субсидирования. В 18 разряде содержатся данные о видах деятельности, каждой из которой также присваивается определенный номер.

Вот посмотрите, цифра 1 проставляется, когда организации работают на средства, находящиеся во временном использовании, 2 — занимаются деятельностью, приносящей учреждению доход, цифра 3 указывается в том случае, если ведется бюджетная деятельность.

Более подробно бюджетный план счетов мы разберем в нашей следующей статье.

Нужно обратить внимание на то, что отчётность бюджетников имеет отличие от компаний, занимающихся коммерческой деятельностью.

Читайте также: Как отразить в учете реконструкцию основных средств

Общий состав бюджетной отчетности определен п. 3 ст. 264.1 БК РФ.

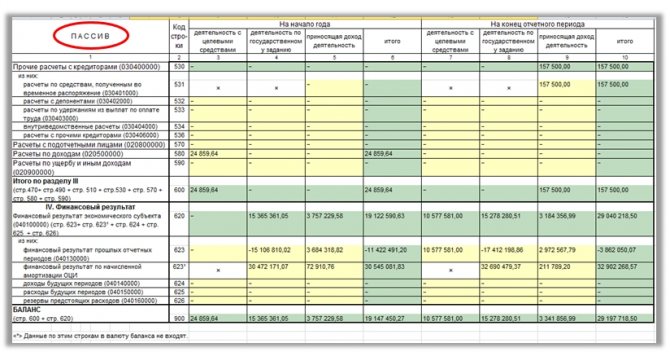

«Баланс государственного (муниципального) учреждения» (ф.0503730);

По большому счету, суть и структура баланса схожа с балансом коммерческих организаций. В нем также отражается имущество организации —

активы

, и средства обеспечения —

пассивы

. Однако в силу специфики бюджетного учета баланс бюджетных учреждений состоит из

финансовых

и

нефинансовых активов

. Обязательства не распределяются на краткосрочные и долгосрочные. А вот что касаемо имущества, наоборот, в бюджетном балансе более подробно расшифровывается первоначальная стоимость, остаточная, амортизация, отдельно выделяется особо ценное имущество.

«Отчет о финансовых результатах деятельности учреждения» (ф.0503721);

Отчет подразумевает более подробную классификацию доходов и расходов. В отдельный блок выделяются бюджетные средства

. Существуют также иные формы отчетности, присущие только бюджетным организациям.

Сдача отчетности тоже имеет свою специфику и особый порядок, закрепленный в Инструкции № 33н

Получатели средств бюджета отчитываются перед вышестоящей организацией, то есть перед учредителем. В свою очередь, последний обязан формировать консолидированную (сводную) отчетность для передачи финансовому органу соответствующего бюджета (согласно п. 11 Инструкции № 33н).

Отмечу еще некоторые сведения, касающиеся учета в бюджете, такие как особенность учета основных средств, учет денежных средств, а также учет расчетов с дебиторами и кредиторами, отраслевые особенности учета, о которых я непременно расскажу в следующих статьях.

РАСКРЫТИЕ ИНФОРМАЦИИ ОБ ОС В ОТЧЕТНОСТИ.

По каждой группе ОС в бухгалтерской (финансовой) отчетности раскрывается следующая информация:

а) используемые методы начисления амортизации;

б) применяемые методы определения сроков полезного использования;

в) сумма балансовой стоимости, а также сумма накопленной амортизации в совокупности с суммой накопленных убытков от обесценения ОС на начало и на конец периода по группам ОС;

г) сверка остаточной стоимости на начало и на конец периода.

Дополнительно для каждой группы ОС в отчетности раскрывается следующая информация:

- наличие и размер ограничений прав собственности или иных предоставленных прав, включая стоимость объектов недвижимого и особо ценного движимого имущества, которые не могут быть использованы субъектом учета в качестве обеспечения по обязательствам, а также остаточная стоимость ОС, переданных в качестве обеспечения, на начало и конец отчетного периода;

- сумма затрат, включенных в стоимость ОС в ходе строительства, на начало и на конец отчетного периода;

- суммы договорных обязательств по приобретению (строительству) ОС на конец отчетного периода;

- суммы компенсаций, причитающихся к получению от третьих сторон в связи с обесценением, утратой или передачей ОС, включенных в доходы текущего периода.

В отношении инвестиционной недвижимости раскрывается следующая информация:

- описание объектов инвестиционной недвижимости;

- критерии для проведения различия между инвестиционной недвижимостью и недвижимостью, занимаемой учреждением, а также недвижимостью, предназначенной для продажи в ходе обычной хозяйственной деятельности;

- суммы, признаваемые в качестве дохода от предоставления в аренду инвестиционной недвижимости;

- суммы, признанные в качестве расходов (в том числе на ремонт и текущую эксплуатацию), связанных с инвестиционной недвижимостью, доходы от предоставления в аренду которой отражены в финансовом результате отчетного периода;

- суммы, признанные в качестве расходов (в том числе на ремонт и текущую эксплуатацию), связанных с инвестиционной недвижимостью, которая не предоставлялась в аренду;

- наличие ограничений в отношении возможности продажи объектов инвестиционной недвижимости или поступлений экономических выгод (доходов) от выбытия, а также суммы указанных ограничений.

В пояснительной записке, представляемой в составе бухгалтерской (финансовой) отчетности, дополнительно отражаются сведения:

- о балансовой и остаточной стоимости временно простаивающих объектов ОС;

- о балансовой стоимости ОС, находящихся в эксплуатации и имеющих нулевую остаточную стоимость;

- о балансовой и остаточной стоимости ОС, изъятых из эксплуатации и удерживаемых до их выбытия.

Проведение анализа эффективности использования основных средств государственными (муниципальными) учреждениями – один из действенных механизмов повышения экономической составляющей деятельности таких организаций. Достаточно часто бюджетные учреждения обращаются к собственнику с потребностью о наделении их дорогостоящим имуществом либо собственник по своей инициативе безвозмездно передает нефинансовые активы. Однако далеко не всегда удается определить

, насколько объективна потребность организаций в запрашиваемом имуществе и

насколько эффективно используются нефинансовые активы

, которые уже есть у учреждений, а также соразмерны ли будут в дальнейшем расходы на содержание имущества с тем

полезным результатом

, который предполагается получить

от его использования

.

КАК УЧРЕЖДЕНИЕ МОЖЕТ РАСПОРЯЖАТЬСЯ ИМУЩЕСТВОМ: ЗАКОНОДАТЕЛЬНОЕ ПОЛЕ

По установленному порядку имущество государственных (муниципальных) учреждений закрепляется собственником за организациями на праве оперативного управления. Собственником имущества учреждения является:

- Российская Федерация (далее – РФ)

- субъект РФ и муниципальные образования.

Существующее на сегодняшний день законодательство существенно ограничивает права перечисленных собственников.

Так, в большинстве случаев государственные (муниципальные) учреждения вправе самостоятельно распоряжаться имуществом

, без согласования собственником

за исключением случаев

:

- распоряжения особо ценным движимым и недвижимым имуществом, закрепленным за ними собственником;

- приобретенным государственными (муниципальными) учреждениями движимым и недвижимым имуществом за счет выделенных собственником, для таких целей средств.

Всем остальным имуществом, находящимся на праве оперативного управления, в том числе приобретённым за счет собственных доходов, государственные (муниципальные) учреждения вправе распоряжаться самостоятельно. Исключение составляют казенные учреждения, которые не вправе отчуждать либо распоряжаться имуществом без согласия собственника.

Расширенный перечень полномочий, которыми наделены государственные (муниципальные) учреждения и их самостоятельная ответственность по принятым обязательствам вызывают потребность в организации со стороны собственника имущества системы контроля за их деятельностью

.

КОНТРОЛЬ ЗА ИСПОЛЬЗОВАНИЕМ ИМУЩЕСТВА: РЕАЛЬНАЯ ПРАКТИКА И ПРОБЛЕМЫ

Исходя из анализа нормативно-правовых актов Российской Федерации, регулирующих организацию деятельности, государственными (муниципальными) полномочиями по определению порядка, формы и метода контроля за деятельностью учреждений наделены субъекты РФ и муниципальные образования, которые, в свою очередь, обязаны закрепить перечисленные требования нормативно.

Однако в виду отсутствия методологии единого подхода к определению требований по контролю за деятельностью государственными (муниципальными) учреждениями на региональном и муниципальном уровнях очень часто как у органов, осуществляющих контроль, так и у проверяемых возникают множественные вопросы. Среди наиболее частых вопросов:

- как осуществлять контроль и что именно следует контролировать в деятельности учреждений;

- какими критериями необходимо руководствоваться при определении нарушений.

В связи с чем, между участниками процесса контроля за использованием имущества возникает большое количество разногласий, которое разрешается в большинстве случаев в судебном порядке. Это свидетельствует о наличии явной потребности в закреплении на федеральном уровне методики осуществления контроля за использованием имущества

, что позволит оптимизировать соответствующие процедуры.

Из наиболее часто встречающихся нарушений, которые допускаются государственными (муниципальными) учреждениями, можно выделить следующие:

- несоблюдение порядка распоряжением имущества;

- нарушения порядка списания имущества;

- нарушения порядка использования земельных участков, находящихся в аренде или пользовании учреждения;

- необеспечение сохранности государственной (муниципальной) собственности;

- неэффективное использование имущества;

- нарушения, связанные с ремонтом и реконструкцией объектов имущества;

- нарушения бухгалтерского учета поступления и выбытия имущества.

Из перечисленного перечня хотелось бы более подробно остановиться на таком виде нарушений, как неэффективное использование имущества. Данный термин вызывает массу вопросов у всех участников контроля, поскольку на законодательном уровне не дано определения понятию «неэффективное использования имущества». Очень часто органы, осуществляющие контроль, приравнивают понятия «неэффективно используемое имущество» и «длительно неиспользуемое имущество». Отсутствие установленных критериев эффективности управления имуществом, отсутствие измеримых критериев оценки, справедливости (сведению к минимуму субъективных подходов к оценке), реализуемости, регулярности, также порождает массу противоречий. В целях разрешения существующих противоречий необходимо уточнение законодательной базы на федеральном уровне

.

ДЛЯ УЧЕТА ИМУЩЕСТВА ЕСТЬ РЕШЕНИЕ!

Решение таких вопросов, как эффективная организация учета имущества, контроля за его использованием возможно уже сейчас за счет

создания комплексной системы учета

, включающей наличие методологической основы в виде соответствующих ведомственных локальных актов и внедрение соответствующих информационных систем.

Компания БФТ предлагает:

- услуги по методологической поддержке органов власти всех уровней, организаций, учреждений по созданию эффективной работы по использованию земельно-имущественного ресурса;

- программное решение SAUMI-WEB – автоматизированную систему учета государственной и муниципальной собственностью, обеспечивающей повышение эффективности и качества управления земельно-имущественным комплексом.

Получить более подробную информацию по подходу Компании БФТ к учету и контролю имущества в бюджетных учреждениях Вы можете, обратившись в Департамент регионального развития Компании БФТ:

е-mail тел./факс

Вы таже можете направить все интересующие Вас вопросы Эксперту БФТ: