Списание ГСМ в затраты невозможно без их документального подтверждения. Основным документом, выполняющим эту функцию, считается путевой лист, однако он не является единственным способом зафиксировать понесенные затраты в учете. Организации, не являющиеся транспортными, могут использовать иные документы, соответствующие требованиям ФЗ-402 «О бухучете». О том, в каких случаях возможен учет ГСМ БЕЗ путевых листов и как это сделать правильно, публикуем ниже.

Какие есть обязательные реквизиты путевых листов?

В каких случаях путевой лист не нужен

Бензин и другие ГСМ могут использоваться не только для транспортных нужд. Например, организация использует газонокосилку для ухода за территорией. Агрегат заправляется бензином. Очевидно, что использование путевого листа для подтверждения его расхода здесь лишено смысла. В подобных случаях пользуются технической документацией на агрегат, где указаны нормы расхода бензина за час работы, масел (обычно указывается на литр расхода топлива).

Другой вариант — опытным путем в присутствии комиссии устанавливают, сколько фактически сжигается ГСМ за единицу времени. Эти показатели и расчеты вносят в локальный НА, к примеру «Показатели работы газонокосилки». Если обрабатывается одна и та же территория, то ее площадь известна и можно определить количество времени, необходимое для покоса, расход бензина.

После выполнения работы на основании заказа-наряда или иного подтверждающего документа составляется акт на списание ГСМ. В нем указываются площадь скошенного участка, время работы агрегата, наименование и количество израсходованного бензина, его цена и стоимость, отнесенная в расходы. В акт вносится информация о том, что установленные нормы расхода ГСМ не превышены, расходы обоснованы и бензин подлежит списанию. Документ подписывается членами комиссии и заверяется руководителем.

Читайте также: Бухгалтерский учет формирования добавочного капитала

Организации, не занимающиеся перевозками, но имеющие служебный, производственный транспорт, могут обходиться в учетной работе без путевых листов (Минфин, документ №03-03-06/1/354 от 16/06/11):

- При использовании системы ГЛОНАСС или иных подобных систем контроля. ПО позволяет делать распечатки – отчеты, отражающие все показатели движения машины.

- Если маршрут движения не меняется, например, автомобиль предназначен для ежедневного развоза работников. Число поездок, километраж, расход бензина будет постоянным, следовательно, можно применять списание по утвержденным нормам расхода ГСМ. Организация может разработать форму документа, контролирующего поездки и расход бензина, в течение месяца, самостоятельно.

Списание ГСМ осуществляется на основании этих документов актом на списание.

Кстати говоря! Перевозчики могут использовать тахографы, ГЛОНАСС, системы GPS как вспомогательный инструмент контроля расхода горючего.

УСН. Учет расходов на ГСМ по топливным картам

Индивидуальный предприниматель на УСН (доходы минус расходы) занимается оптовой торговлей пищевыми продуктами: собственными транспортными средствами доставляет продукты покупателям по договору поставки. По договору с поставщиком топлива делает предоплату за топливо 100 000 руб. Водители заправляются на АЗС с помощью карт в течение 1–2 месяцев.

Как правильно бухгалтеру произвести запись в Книге учета доходов и расходов: одной записью (оплата за топливо = 100 000 руб.) или ежедневно записывать на основании путевых листов сумму расхода на топливо?

При оплате нефтепродуктов платежными (банковскими) картами при отпуске нефтепродуктов происходит списание денежных средств с банковского счета клиента, то есть в момент транзакции производится расчет за получаемый товар.

Пластиковые топливные карты платежными картами не являются

.

При использовании топливных карт на АЗС расчет за нефтепродукты не производится

.

Момент оплаты нефтепродукта

либо

предшествует транзакции

(

предоплата

), либо следует после (при отсрочке платежа).

Форма оплаты в указанном случае – перечисление денежных средств на расчетный счет.

Топливные карты служат лишь средством товарного учета

, то есть количества отпущенного нефтепродукта.

Читайте также: Инвентаризация перед годовой отчетностью. Особенности инвентаризации-2020

На стоимость отпущенного топлива уменьшается оставшийся лимит отпуска топлива по карте.

По мнению арбитражных судов, топливная карта используется как средство строгой отчетности

, позволяющее держателю карты получить от лица покупателя определенное количество товара (постановление

ФАС Поволжского округа

от 05.06.2008 г. № А12-987/08-С22).

При заправке по карте водитель получает чек, в котором указываются

, в частности, дата продажи (покупки), время продажи (покупки),

количество топлива

, номер карты при безналичной оплате, сумма продажи (покупки) (кроме косвенной безналичной оплаты).

Это установлено п. 35 Протокола № 14 от 10.11.1994 г. Технических требований

к электронным контрольно-кассовым машинам (ККМ) для осуществления денежных расчетов с населением в сфере торговли нефтепродуктами и газовым топливом, утвержденных ГМОК.

Как разъяснило УФНС по г. Москве в письме от 29.11.2004 г. № 29-12/76348, косвенной безналичной оплатой

считается форма оплаты за нефтепродукты на автозаправочных станциях магнитными и чиповыми картами, талонами и другими документами, являющимися эквивалентами

заранее оплаченного

определенного количества нефтепродукта.

Таким образом, организация при безналичной оплате вправе выдавать кассовый чек без указания стоимости, но с указанием количества литров нефтепродукта

.

По окончании месяца поставщик топлива выставляет

покупателю

отгрузочные документы

(акт (накладную),

счет-фактуру

)

на отгруженное за месяц топливо

.

На основании этих документов Вы будете знать, какое количество топлива приобретено за месяц, какой марки и стоимости.

В соответствии с п. 2 ст. 346.17 НК РФ расходами

Читайте также: Расчет больничного листа в 2021 году: правила и примеры расчета

налогоплательщика, применяющего УСН, признаются затраты

после их фактической оплаты

.

Оплатой товаров

(работ, услуг) и (или) имущественных прав признается

прекращение обязательства налогоплательщика — приобретателя

товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав.

То есть прекращение встречного обязательства

.

В соответствии со ст. 307 ГК РФ в силу обязательства

одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как-то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

Если каждая из сторон по договору несет обязанность в пользу другой стороны

, она считается должником другой стороны в том, что обязана сделать в ее пользу, и одновременно ее кредитором в том, что имеет право от нее требовать.

Встречным признается

исполнение обязательства одной из сторон, которое в соответствии с договором обусловлено исполнением своих обязательств другой стороной (

ст. 328 ГК РФ

).

То есть пока вторая сторона договора не исполнит свое обязательство по поставке товаров

(материалов) (в Вашем случае – поставщик по поставке топлива),

сумма предоплаты не может быть признана расходом

.

Минфин также разъясняет, что суммы произведенных налогоплательщиком авансовых платежей в счет предстоящих поставок

товаров (работ, услуг), в том числе с учетом сумм НДС по оплаченным товарам (работам, услугам),

при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, в составе расходов не учитываются

.

Вышеуказанные расходы будут учитываться в составе расходов

при определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСН,

после поставки товаров

(выполнения работ, оказания услуг) (письмо от 03.04.2015 г. № 03-11-11/18801).

Расходы на приобретение ГСМ

могут учитываться как расходы на содержание служебного транспорта (

п.п. 12 п. 1 ст. 346.16 НК РФ

) или как материальные расходы (

п.п. 5 п. 1 ст. 346.16 НК РФ

).

Материальные расходы

(в том числе расходы по приобретению сырья и материалов)

учитываются в составе расходов в момент погашения задолженности путем списания

денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения.

В письме от 22.11.2010 г. № ШС-37-3/[email protected] ФНС РФ разъяснила, что для признания

в целях налогообложения

расходов по ГСМ необходимо выполнение одновременно двух условий

:

наличие оплаты

указанных материалов (ГСМ)

и фактическое списание топлива

служебному транспорту.

При этом расходы на ГСМ должны отвечать требованиям п. 1 ст. 252 НК РФ

.

Читайте также: Проводки по 50 счету (Касса) — таблицы с примерами

Одним из первичных документов, подтверждающих произведенные расходы на ГСМ, является путевой лист

.

Следовательно, путевой лист может являться одним из документов, подтверждающих

в целях налогообложения

расходы на приобретение ГСМ

.

Материальные расходы

принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль организаций

ст. 254НК РФ

.

Согласно п.п. 5 п. 1 ст. 254

НК РФ

к материальным расходам, в частности, относятся

затраты налогоплательщика на приобретение топлива

.

Минфин РФ в письме от 23.12.2009 г. № 03-11-09/413 сообщил, что расходы на приобретение ГСМ признаются после оплаты независимо от даты списания их в производство

.

Таким образом, пока поставщик не исполнит свое обязательство по поставке топлива, что подтверждается ежемесячными актами, сумма предоплаты не может быть признана расходом

, и, следовательно, не может быть отражена в составе расходов в Книге учета…

Следовательно, в Вашей ситуации Вы можете признавать расходы в виде предоплаты за топливо

в тех месяцах

(

отчетном, налоговом периоде

),

в которых подписан акт

.

Нюансы и проблемы

Отказ от использования путевых листов для подтверждения расходов по ГСМ воспринимается неоднозначно контролирующими органами и судьями. Минфин в письме №03-03-06/1/354 допускает такую возможность, оговаривает, что документы должны быть оформлены в соответствии с законодательством РФ. Порядок оформления первички по расходу ГСМ Минфин не устанавливает. Обязательные реквизиты документов содержит ФЗ-402 «О бухучете». Любой документ, соответствующий его требованиям и утвержденный в учетной политике (ПБУ1/2008 п.4), может использоваться для подтверждения расходов. Из этого следует, что акты на списание ГСМ и документы, подтверждающие работу нетранспортных агрегатов на бензине, являются достаточным основанием для списания, если они правильно оформлены и утверждены в организации как рабочие.

Что касается перевозок, то мнения судей различны. Так, ФАС ЗСО в постановлении №Ф04-2219/11 по делу №А27-10300/2010 от 17/05/11 г. делает вывод, что путевые листы для подтверждения расходов необходимы в любом случае, поскольку эти документы свидетельствуют о работе автомобиля фактически в производственных целях.

В то же время ФАС СЗО в постановлении №Ф07-2241/12 по делу №А42-3168/2011 от 12/04/12 г. говорится: путевой лист – не единственный документ, подтверждающий, что расходы на ГСМ экономически обоснованы. Поддерживает эту позицию и постановление 9-го ААС №09АП-12355/12 от 9/06/12 г. Организации, основной вид деятельности которых не относится к перевозкам, могут обойтись в своей работе без путевых листов, как унифицированных, так и самостоятельно разработанных.

Организация, не применяющая путевые листы, может столкнуться с необходимостью доказывать свою правоту контролирующим и судебным органам, особенно по вопросу включения топливных затрат в расчеты по налогу на прибыль.

Как признавать расходы на ГСМ в целях налогообложения?

Учет ГСМ при УСНО

В соответствии с пп. 12 п. 1 ст. 346.16 НК РФ налогоплательщики, применяющие УСНО, при определении объекта налогообложения уменьшают полученные доходы на расходы на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ. При решении вопроса о нормах расхода бензина следует принимать во внимание нормы, указанные в технической документации к транспортному средству, а также нормы расхода топлив и смазочных материалов на автомобильном транспорте, содержащиеся в методических рекомендациях, утвержденных Распоряжением Минтранса РФ от 14.03.2008 №АМ-23‑р. Аналогичные разъяснения даны и в Письме Минфина РФ от 17.11.2011 №03‑11‑11/288.

Если в предпринимательской деятельности используется транспортное средство, на которое не предусмотрены нормы расходы бензина либо фактический расход их превышает, можно ли установить их самому предпринимателю или организации исходя из технической документации на транспортное средство и производственной необходимости?

Да, «упрощенец» может самостоятельно установить нормы на ГСМ отдельным документом и придерживаться их для расчета расходов на бензин.

В какой момент можно признать расходы на ГСМ при УСНО?

Для признания в целях налогообложения при УСНО расходов на ГСМ необходимо выполнение одновременно следующих условий: наличие оплаты ГСМ, а также их получение и оприходование. Если получение ГСМ осуществляется посредством заправки автотранспорта на АЗС, расходы на приобретение учитываются на дату заправки автотранспорта (пп. 1, 2 ст. 346.17 НК РФ).

При этом расходы на ГСМ должны отвечать требованиям п. 1 ст. 252 НК РФ.

Расходами в целях налогообложения при УСНО признаются любые расходы при условии, что они экономически обоснованны, подтверждены документами, оформленными в порядке, установленном законодательством РФ, и произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ).

Одним из первичных документов, подтверждающих произведенные расходы на ГСМ, является путевой лист.

Унифицированные формы путевых листов утверждены Постановлением Госкомстата РФ от 28.11.1997 №78. Ведение первичного учета по указанным унифицированным формам первичной учетной документации обязательно юридическими лицами всех форм собственности, осуществляющими деятельность по эксплуатации строительных машин, механизмов, автотранспортных средств и являющимися отправителями и получателями грузов, перевозимых автомобильным транспортом.

Для организаций, осуществляющих деятельность в соответствии с уставом автомобильного транспорта и городского наземного электрического транспорта[1], обязательные реквизиты и порядок заполнения путевых листов утверждены Приказом Минтранса РФ от 18.09.2008 №152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов». Обязательные реквизиты и порядок заполнения путевых листов применяют юридические лица и индивидуальные предприниматели, эксплуатирующие легковые автомобили, грузовые автомобили, автобусы, троллейбусы и трамваи.

Остальные налогоплательщики могут разработать свою форму путевого листа.

На основании вышеизложенного путевой лист, оформленный в порядке, установленном законодательством РФ, является одним из документов, подтверждающих в целях налогообложения расходы на приобретение ГСМ.

Если без путевого листа никак не обойтись, можно ли его оформлять, например, на месяц?

Требования о наличии путевого листа для учета расходов при УСНО вытекают из положений п. 2 ст. 346.16 НК РФ: расходы принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ. Соответственно, должен быть документ, который подтверждает, что бензин потрачен для предпринимательской деятельности, а не для иных целей.

Путевой лист оформляется на каждое транспортное средство, используемое юридическим лицом, индивидуальным предпринимателем для осуществления перевозок грузов, пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом в городском, пригородном и междугородном сообщениях. Путевой лист можно оформить на один день или срок, не превышающий одного месяца.

Таким образом, путевые листы можно оформлять один раз на месяц.

Могут ли индивидуальные предприниматели учитывать в расходах при УСНО компенсацию за использование своего личного автомобиля в предпринимательской деятельности? Должен ли он при этом руководствоваться какими‑либо нормами?

На основании пп. 12 п. 1 ст. 346.16 НК РФ налогоплательщики вправе уменьшить полученные доходы на расходы на содержание служебного транспорта, а также на расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ.

В соответствии с п. 2 ст. 346.16 НК РФ указанная норма принимается применительно к порядку, установленному ст. 264 НК РФ для исчисления налога на прибыль организаций. Вышеназванные нормы предусмотрены Постановлением Правительства РФ от 08.02.2002 №92 «Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией».

Таким образом, экономически оправданные и документально подтвержденные расходы налогоплательщика на выплату компенсации за использование для служебных поездок личного автомобиля учитываются при определении налоговой базы по единому налогу в пределах норм, определенных Постановлением Правительства РФ от 08.02.2002 №92, в том числе и индивидуальным предпринимателем.

Может ли индивидуальный предприниматель учесть в расходах компенсацию за использование для служебных поездок личных легковых автомобилей и затраты на ГСМ? Как документально должны быть оформлены компенсационные расходы?

Да, индивидуальный предприниматель может учесть в расходах компенсацию за использование для служебных поездок личных легковых автомобилей в пределах установленных норм и затраты на ГСМ.

Основанием для учета расходов на выплату компенсаций за использование для служебных поездок личного автомобиля являются копии документов на автомобиль, которым владеет индивидуальный предприниматель, а также косвенным подтверждением использования автомобиля в предпринимательской деятельности будут путевые листы, оформленные в общем порядке для учета ГСМ.

________________________________________________

- Утвержден Федеральным законом от 08.11.2007 № 259‑ФЗ.

Расчет затрат

Расчет стоимости израсходованного бензина без путевых листов, как указано выше, можно делать по факту расхода (на основе данных системы контроля, содержащихся в отчетах), либо по нормативу расхода, если маршрут движения автомобиля постоянен, либо используется агрегат, заправляемый ГСМ. Показатели расхода расцениваются наиболее часто по средней стоимости единицы топлива. Она исчисляется как сумма двух стоимостных показателей – остатка топлива и прихода за месяц, разделенная на сумму остатка и прихода того же топлива в литрах.

Пример: ООО «Рассвет» по данным БУ имеет сальдо по бензину определенной марки 25 л, по цене 41 руб. Приход текущего месяца составил 120 л по цене 39 руб.

Стоимость единицы бензина равна:

- 25 * 41 = 1025,00 руб.

- 120 * 39 = 4680,00 руб.

- 1025 + 4680 = 5705,00 руб.

- 25 + 120 = 145 л.

- 5705 / 145 = 39,34 руб.

Умножая стоимость единицы на фактически определенный системой контроля расход топлива, получим затраты.

Не представляют сложности и расчеты расхода ГСМ на работу агрегатов, о них подробно говорилось выше. Рассмотрим на примере учет ГСМ без путевок по нормативам, если речь идет о постоянных маршрутах. Нормы и формулы расчета, принятые Минтрансом как рекомендательные (документ АМ-23-Р от 14/03/08 г.), можно использовать в данном случае.

Пусть условно перевозки осуществляются автобусом, базовая норма расхода бензина по которому определена 15,2 л на 100 км. Автомобиль, проезжая по одному и тому же маршруту, увеличивает пробег на 50 км. Применим формулу из р.2 п. 8 норм Минтранса АМ-23-Р: Qн = 0,01 * Hs * S * (1 + 0,01 x D) + Hот * T.

Кроме нормы расхода на 100 км (Hs) и пробега (S), формула учитывает работу независимого отопителя (Hот – норма расхода топлива в час, Т-время его работы) и поправочный коэффициент D, как правило, в виде надбавки расхода топлива в зимний период. Рекомендуемые показатели, относящиеся к зимнему времени, содержатся в приложениях к документу Минтранса. В приведенном расчете они не применяются. Qн = 0,01 * 15,2 * 50 * (1 + 0,01) = 0,01 * 15,2 * 50 * 1,01= 0,01 * 760 * 1,01= 7,6*1,01= 7,68 л.

Расценим использованное топливо по средней стоимости и включим в затраты: 7,68 * 39,34 = 302,13 руб. Автобус перевозит работников основного производства, проводка: Дт 20 Кт 10/3 (субсчет «Топливо») 302,13 руб.

Можно разработать собственные нормы расхода топлива по результатам контрольных замеров членами созданной для этой цели комиссии и применять их в расчетах.

Как учесть влияние зимних условий при расчете нормативного расхода топлива?

В налоговом учете

Компания вправе учитывать траты на приобретение ГСМ либо в составе материальных расходов на основании подпункта 5 пункта 1 статьи 254 НК РФ, либо в составе прочих затрат, связанных с производством и реализацией, как расходы на содержание служебного транспорта на основании подпункта 11 пункта 1 статьи 264 НК РФ.

Порядок учета топлива для целей налогообложения будет зависеть от производственного назначения автомобиля и порядка его использования в организации. Например, ТС может эксплуатироваться для доставки материалов и товаров заказчику, в этом случае расходы учитываются в составе материальных расходов. Если же машина перевозит руководство или бухгалтера в банк и обратно, или в налоговую и органы власти, то в этом случае траты на бензин будут отражаться в составе прочих расходов. Эти особенности имеет смысл закрепить в учетной политике. При этом списание потраченного топлива и ГСМ производится на основании путевых листов и актов.

Приказ на списание

Приказ на списание ГСМ издается с учетом методики списания, принятой в организации. Если принято решение отказаться от путевых листов, в документе нужно в первую очередь отразить этот факт. Приведем образец приказа, отражающий применение технических средств контроля работы автомобиля, о которых шла речь выше.

ООО «Рассвет»

ПРИКАЗ №5

г. Москва

1 июня 2021 г.

Об установлении порядка расчета объемов расходования ГСМ

ПРИКАЗЫВАЮ: 1. С 01.06.2019 рассчитывать объемы расходования ГСМ по фактическим показателям, с использованием технических средств, указанных в приложении к приказу. 2. В случае технических сбоев и поломок расчет производить по нормам в соответствии с распоряжением Минтранса России от 14.03.2008 №АМ-23-р, с учетом актуальных на момент использования документа поправок. 3. Инженерной службе обеспечивать мониторинг и своевременный ремонт технических средств контроля. 4. Заместителю руководителя по хозяйственной части обеспечивать контроль использования ГСМ по нормам в случае сбоев и поломок технических средств контроля.

Директор ООО «Рассвет» Красногоров М. П.

С приказом ознакомлены:

главный инженер Мартынов А.А. заместитель директора по хозчасти Кривицкий О.И. главный бухгалтер Михалкова Т.В.

ФАЙЛЫ

Использование личного автомобиля работника при УСН

Многие фирмы используют личный автотранспорт своих работников. Конечно, не «за бесплатно». Как учитывать такие расходы?

Компенсация за использование личного транспорта для служебных поездок

Выплата работнику компенсации за использование личного транспорта, а также возмещение расходов, связанных с его использованием, предусмотрены Трудовым кодексом РФ (ст. 188 ТК РФ).

Сотрудник может получить компенсацию за использование личного автомобиля при условии, что с фактом использования личного имущества в таком качестве согласен работодатель.

Компенсацию выплачивают работнику в случаях, когда его личный автомобиль или мотоцикл используется в процессе производственной (служебной) деятельности, связанной с постоянными служебными разъездами в соответствии с должностными обязанностями.

Такую компенсацию выплачивает работодатель один раз в месяц, при этом количество календарных дней в месяце не имеет значения. Сумму компенсации определяет работодатель по договоренности с работником. Как правило, размер компенсации зависит от интенсивности использования автомобиля (мотоцикла), который эксплуатируется в служебных целях.

Уменьшает ли компенсация единый налог?

При УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» принимают только те расходы, которые поименованы в перечне, установленном п. 1 ст. 346.16 НК РФ.

Так, подп. 12 п. 1 ст. 346.16 НК РФ разрешает учесть расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов при расчете единого налога, но только в пределах норм, установленных Правительством РФ.

Постановлением Правительства РФ от 08.02.2002 № 92 утверждены такие Нормы расходов:

- легковые автомобили с рабочим объемом двигателя до 2000 куб. см включительно – 1200 руб. в месяц;

- легковые автомобили с рабочим объемом двигателя свыше 2000 куб. см – 1500 руб. в месяц;

- мотоциклы— 600 руб. в месяц.

В них учтено возмещение полного объема возникающих в процессе эксплуатации затрат: износ, ГСМ, техническое обслуживание, ремонт. То есть нельзя одновременно выплачивать компенсацию за использование транспортного средства и отдельно возмещать расходы, связанные с его текущей эксплуатацией.

Подтверждение обязательно

Чтобы включить суммы компенсаций в состав расходов, упрощенцу нужно их обосновать и документально подтвердить. То есть чтобы они соответствовали общим критериям признания расходов, установленным п. 1 ст. 252 НК РФ. Поэтому работодатель обязательно должен иметь:

- приказ руководителя о выплате компенсации;

- копия техпаспорта транспортного средства;

- расходный кассовый ордер;

- если работник управляет по доверенности – соот¬ветствующие документы;

- путевые листы, содержащие обязательные реквизиты.

Обратите внимание: если размер компенсации в приказе руководителя больше установленного лимита, то сверхнормативные выплаты не включают в состав «упрощенных» расходов. Кроме того, компенсацию не выплачивают работнику за те дни, которые он находился в отпуске или болел, так как в это время он не мог использовать автомобиль в служебных целях.

Тезисно

- Учет списания ГСМ возможен без использования путевого листа, если организация не является перевозчиком.

- В случаях, когда топливо можно списать без учета пробега, пробег представляет собой постоянную величину либо используются современные технические системы контроля за использованием горючего, организация имеет право разработать собственные учетные формы, отказавшись от путевых листов.

- Приняв такое решение, необходимо издать приказ, отражающий новый механизм контроля затрат в соответствии с законодательством РФ.

Учет ГСМ у упрощенца с объектом «доходы»

Объект налогообложения «доходы» не подразумевает учета расходов для исчисления авансовых и итогового налогового платежей. В связи с этим при указанном объекте в книгу учета доходов и расходов стоимость ГСМ не попадет.

Однако нельзя забывать про бухгалтерский учет. И если предприниматели могут позволить себе отказаться от его ведения, то компании должны в обязательном порядке его организовать и вести в соответствии с требованиями Федерального закона № 402-ФЗ «О бухгалтерском учете» и Положениями по бухгалтерскому учету.

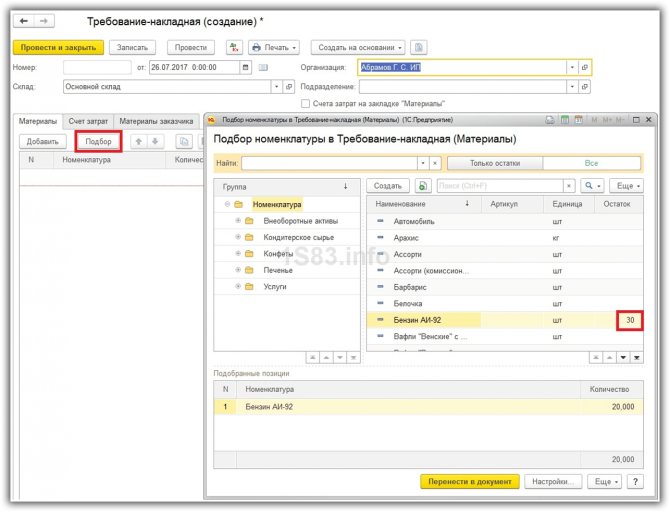

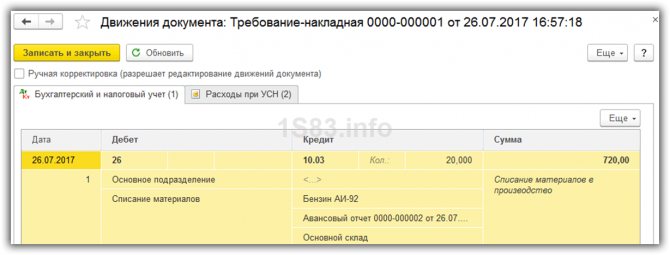

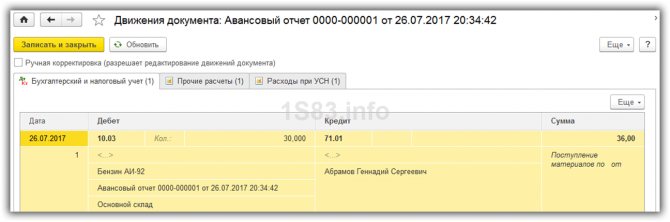

Для учета ГСМ в бухучете у упрощенцев независимо от выбранного объекта налогообложения предназначен счет 10. План счетов выделяет специальный субсчет 10.3 «Топливо».

По дебету счета осуществляется оприходование горюче-смазочных материалов на основании первичных документов:

- Дт 10.3 Кт 71 – поступление ГСМ через подотчетное лицо на основании авансового отчета с приложенными чеками,

- Дт 10.3 Кт 60 – оприходование ГСМ напрямую от поставщика на основании товарной накладной, УПД и пр.

Операции по кредиту счета означают списание топлива в расходы в целях бухгалтерского учета на основании выписанных путевых листов. Счет дебета выбирается в зависимости от целей списания: Дт 20, 25, 26, 44 … Кт 10.3.