- Подарки деловым партнерам и покупателям

- Оформление подарков в 1С:Бухгалтерии 8 ред. 3.0

- Поступление подарков на склад

- Вручение подарков.

- Признание постоянного налогового обязательства (ПНО)

- Формирование налоговой отчетности

- Подарки сотрудникам

- Бухгалтерский учет новогодних подарков

- Украшение офиса

- Способ включить затраты на подарки и премии в расходы

- Документальное оформление дарения

- Ограничения

Подарки деловым партнерам и покупателям

В данном случае налогообложение зависит от того, является ли передаваемое имущество «обычным» подарком, или дарение можно расценить, как рекламные либо представительские расходы.

- «Обычные» подарки.

К ним относятся, например, новогодние сувениры для контрагентов. Это самый невыгодный для бизнесмена вариант. Затраты в этом случае нельзя вычесть из базы по налогу на прибыль (п. 16 ст. 270 НК РФ).

А вот НДС, напротив, придется начислить, потому что безвозмездная передача облагается этим налогом (пп. 1 п. 1 ст. 146 НК РФ). Облагаемой базой будет являться рыночная стоимость подарка (п. 2 ст. 154 НК РФ). Это могут быть затраты на приобретение или изготовление передаваемых товаров. Если подарок – покупной, то входной НДС можно взять к вычету на общих основаниях.

- Подарки в рамках представительских расходов.

Конкретный перечень представительских расходов НК РФ не содержит. Кодекс включает в себя лишь общую формулировку о затратах «на официальный прием представителей контрагентов». Поэтому отнесение тех или иных видов расходов к представительским часто становится предметом споров бизнесменов с проверяющими.

В частности, налоговики разрешают включать в представительские расходы приобретение продуктов питания и алкоголя. Но речь идет именно о продуктах и спиртных напитках, которые были израсходованы на угощение деловых партнеров.

Читайте также: Давальческие материалы в 1С 8.3: позиция переработчика

Если же на приеме гостям вручают подарки или призы, то их, по мнению налоговиков, уже нельзя включать в затраты на проведение банкета (письмо Минфина РФ от 25.03.2010 N 03-03-06/1/176).

Хотя есть решения судов, которые позволяют отнести к представительским расходам, например, сувениры с логотипом компании, которые вручаются на приемах (постановление ФАС МО от 31.01.2011 № КА-А40/17593-10).

Чтобы учесть «представительские» подарки и быть готовым к возможным спорам с проверяющими, следует оформить необходимые документы:

- Приказ о проведении мероприятия.

- Смету представительских расходов, включающую в себя и расходы на сувениры.

- Отчет о проведенном мероприятии и фактически произведенных расходах.

Разумеется, нужно помнить и об «обычных» бухгалтерских документах, которые подтверждают произведенные затраты: накладных, авансовых отчетах, кассовых чеках и т.п.

Признавая любые представительские расходы, не следует забывать об их нормировании. Учесть эти затраты для налога на прибыль можно только в пределах 4% от фонда оплаты труда за тот же период (п. 2 ст. 264 НК РФ).

НДС по представительским расходам начислять не нужно. А «входной» налог можно принять к вычету только в пределах той части затрат, которая входит в 4% норматив по налогу на прибыль (п. 7 ст. 171 НК РФ).

- Подарки, как часть рекламной кампании.

Списать сувениры на рекламные расходы можно только, если они предназначены для неопределенного круга лиц.

В этом случае также применяется норматив – в затраты для налога на прибыль можно включить сумму, не превышающую 1% от выручки (п. 4 ст. 264 НК РФ)

Что же касается НДС, то здесь все зависит от стоимости сувенира: если она меньше 100 рублей, то налог можно не начислять (пп. 25 п. 3 ст. 149 НК РФ), если больше – начислять необходимо. Для того, чтобы использовать эту льготу, придется вести раздельный учет «дорогих» и «дешевых» сувениров.

Поэтому, если недорогой рекламной продукции мало, то бизнесмены часто предпочитают «не возиться» с разделением учета и платить НДС со всей суммы.

- Налогообложение доходов физических лиц.

Как бы не оформлялась выдача подарков, их всегда получают физические лица — сотрудники контрагентов или покупатели. Поэтому возникает вопрос о налогообложении доходов этих получателей.

Так как физические лица в данном случае не являются сотрудниками компании, то страховые взносы не начисляются (п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 закона от 24.07.98 № 125-ФЗ).

А для расчета НДФЛ все зависит от стоимости. Если в течение года конкретное физическое лицо получило в дар имущество не более, чем на 4000 руб., то подоходный налог начислять не нужно (п. 28 ст. 217 НК РФ).

Если же лимит превышен, то даритель становится налоговым агентом по НДФЛ. Но понятно, что удержать подоходный налог с покупателя или сотрудника другой организации в большинстве случаев невозможно. Поэтому даритель должен сообщить об этом в ИФНС не позднее 1 марта следующего года, используя форму 2-НДФЛ с признаком 2.

Оформление подарков в 1С:Бухгалтерии 8 ред. 3.0

Организация ООО «АвтоРемонт» закупила подарки к Новому году для наиболее значимых представителей (работников) своих деловых партнеров: термокружки Xiaomi в количестве 50 штук на общую сумму 59 000,00 руб., в т. ч. НДС 18% 9 000,00 руб. Подарки были вручены 24 декабря 2021 года. Стоимость одного подарка составила 1 180 руб., в т. ч. НДС 18% 180,00 руб.

Читайте также: Бухгалтерский учет готовой продукции и проводки

По учетной политике организации подарки к праздничным датам до их выдачи получателям учитываются на счете 10.01 «Материалы».

ООО «АвтоРемонт» использует общую систему налогообложения (ОСН), метод начисления и ПБУ 18/02 (в текущей редакции).

№ Дата Операция Дт Кт Сумма Документ 1С

Создать на основании

Пакет документов

Входящий

Исходящий

Внутренний

1 Поступление подарков на склад 1.1 03.12.2018 Закуплены подарки для деловых партнеров 10.01 60.01 50 000,00 Поступление (акт, накладная) Товарная накладная ТОРГ-12 1.2 03.12.2018 Учтен входной НДС 19.03 60.01 9 000,00 1.3 03.12.2018 Входной НДС принят к вычету 68.02 19.03 9 000,00 Счет-фактура полученный

Поступление (акт, накладная)

Счет-фактура 2 Вручение подарков 2.1 24.12.2018 Отражена в расходах себестоимость выданных подарков 91.02 БУ — ПР 10.01 БУ НУ — 50 000,00 50 000,00 50 000,00 Безвозмездная передача

Поступление (акт, накладная)

Приказ (распоряжение) о вручении подарка Ведомость учета и передачи подарков

Бухгалтерская справка

2.2 24.12.2018 Исчислен НДС с безвозмездной передачи подарков 91.02 БУ ПР 68.02 БУ — 9 000,00 9 000,00 2.3 24.12.2018 Оформлен счет-фактура — — 59 000,00 Cчет-фактура выданный Счет-фактура 3 Признание постоянного налогового обязательства (ПНО) 3.1 31.12.2018 Признано постоянное налоговое обязательство (ПНО) в части стоимости врученных подарков (50 000,00 руб. + 9 000,00 руб.) х 20% 99.02.3 68.04.2 11 800,00 Регламентная операция «Расчет налога на прибыль» в составе обработки «Закрытие месяца» Бухгалтерская справка 4 Формирование налоговой отчетности 4.1 31.12.2018 Декларация по НДС — — — Налоговая декларация по налогу на добавленную стоимость Налоговая декларация по НДС 5 Формирование бухгалтерской (финансовой) отчетности 5.1 31.12.2018 Отчет о финансовых результатах — — — Бухгалтерская отчетность Бухгалтерская отчетность

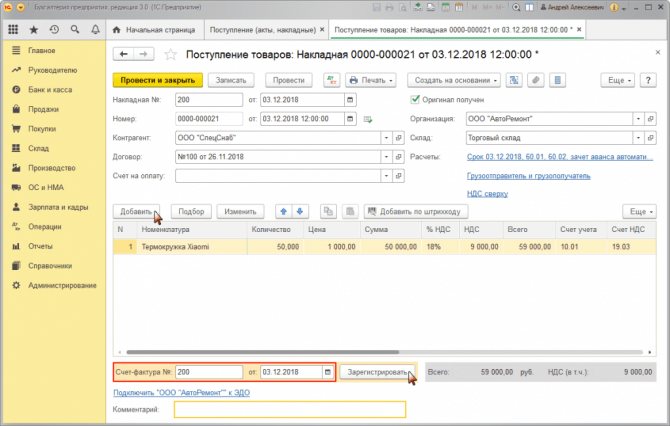

Поступление подарков на склад

1.1. Закуплены подарки для деловых партнеров.

1.2. Учтен входной НДС.

Документ Поступление (акт, накладная)

(рис. 1):

- Раздел: Покупки – Поступление (акты, накладные)

. - Кнопка Поступление

. Вид операции документа –

Товары (накладная)

. - Заполните документ:

- Укажите контрагента, договор, склад, проверьте счета учета и сроки расчетов по ссылке в поле «Расчеты».

- Табличную часть документа заполните по кнопке Добавить

: - в колонке Номенклатура

выберите поступающие подарки, при создании новых элементов выбирайте вид номенклатуры «Материалы» (если подарки учитываются на счете 10 «Материалы»); - в колонках Счет учета

и

Счет НДС

проверьте, что указаны счет 10.01 «Сырье и материалы» и счет 19.03 «НДС по приобретенным материально-производственным запасам»; - заполните остальные колонки (количество, цена, сумма, ставка и сумма НДС).

.

Рис. 1

Читайте также: Федеральный законО ВАЛЮТНОМ РЕГУЛИРОВАНИИ И ВАЛЮТНОМ КОНТРОЛЕ

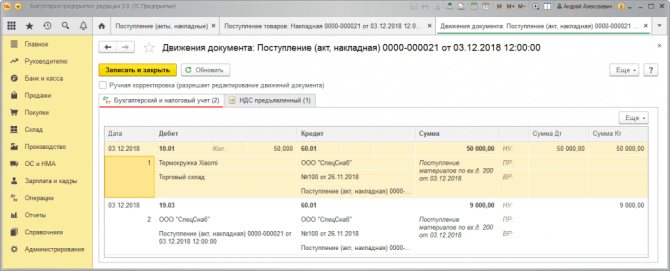

По кнопке посмотрите результат проведения документа (рис. 2).

Рис. 2

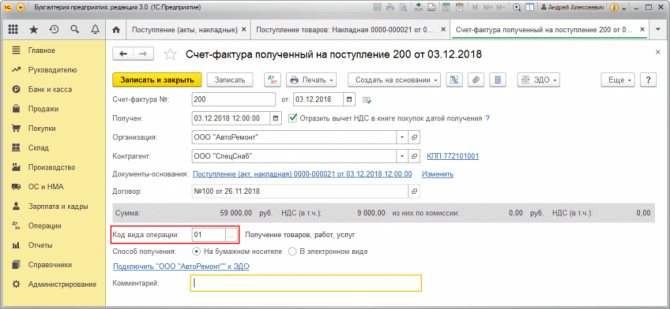

1.3. Входной НДС принят к вычету.

Документ Счет-фактура полученный

(рис. 3):

- В документе поступления заполните поля Счет-фактура №

и

от

, затем нажмите кнопку

Зарегистрировать

(рис. 1). Автоматически будет создан документ

Счет-фактура полученный

, поля документа будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ. - По ссылке откройте документ Счет-фактура полученный

. Проверьте заполнение полей документа и установленный флажок

Отразить вычет НДС в книге покупок датой получения

. Если флажок снять, то вычет отражается регламентным документом

Формирование записей книги покупок

.

Рис. 3

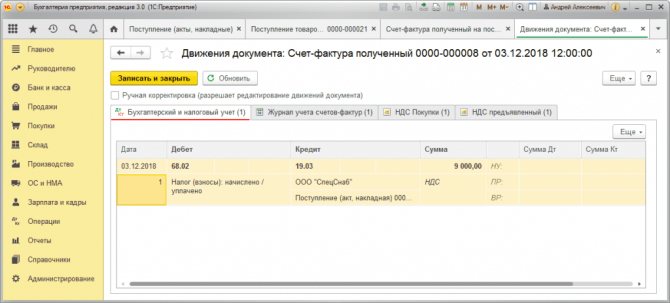

По кнопке посмотрите результат проведения документа (рис. 4).

Рис. 4

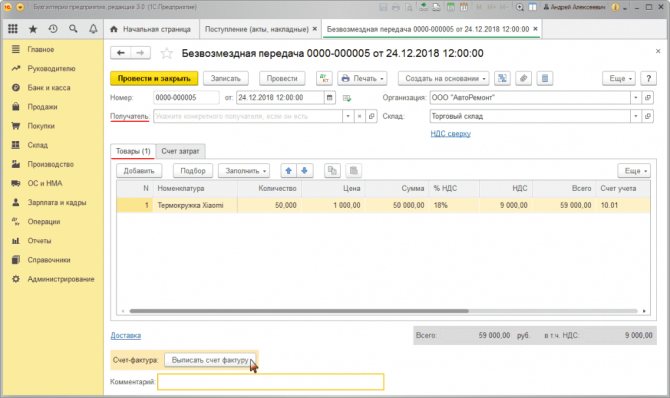

Вручение подарков.

2.1. Отражена в расходах себестоимость выданных подарков.

2.2. Исчислен НДС с безвозмездной передачи подарков.

Документ Безвозмездная передача

(рис. 5–6):

- Документ можно:

- создать на основании документа Поступление (акт, накладная)

, в этом случае в документ будут автоматически перенесены из документа-основания сведения о передаваемых подарках, их количестве и счетах учета; - создать как новый документ (раздел Продажи – Безвозмездная передача

).

.

.

- Поле Получатель

оставьте незаполненным. - Укажите Склад

, с которого выдаются подарки. - На закладке Товары

табличную часть заполните по кнопке

Добавить

(рис. 5): - в колонке Номенклатура

выберите передаваемые подарки; - укажите количество и цену подарков, ставку НДС, счет учета.

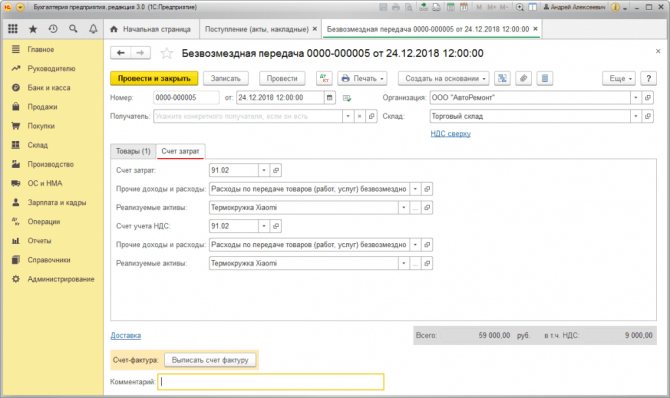

(рис. 6):

- в полях Счет затрат

,

Счет учета НДС

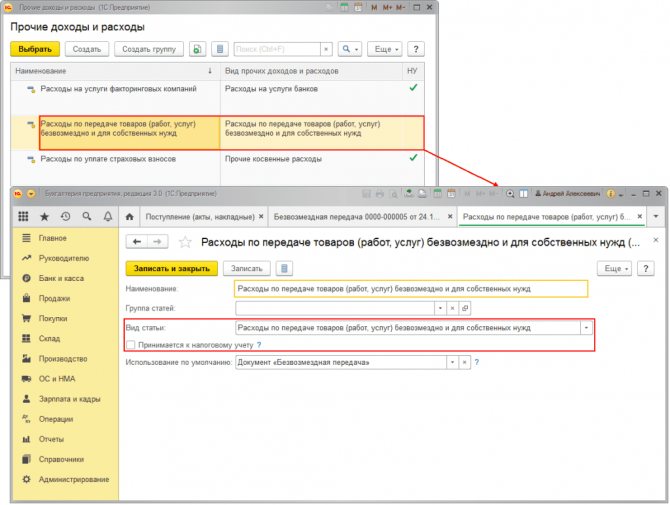

проверьте счет учета (счет 91.02 «Прочие расходы» проставляется по умолчанию); - в поле Прочие доходы и расходы

автоматически по умолчанию указывается статья прочих доходов и расходов «Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд» с одноименным видом статьи и снятым флажком

Принимается к налоговому учету

(рис. 7).

- Кнопка Провести

. - Для печати требования-накладной на отпуск подарков со склада (форма М-11) и счета-фактуры на безвозмездную передачу используйте кнопку Печать

.

Рис. 5

Рис. 6

Рис. 7

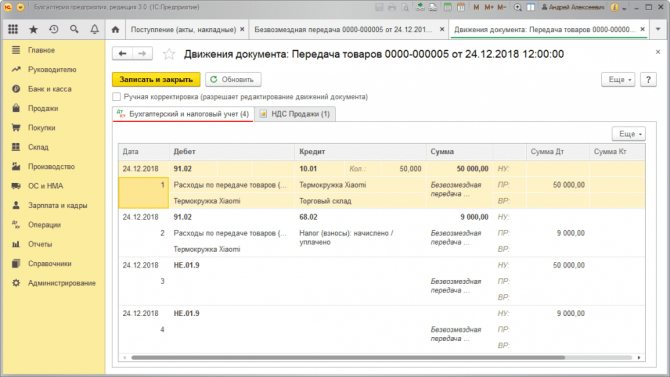

По кнопке посмотрите результат проведения документа (рис. 8).

Себестоимость подарков и исчисленный с передачи подарков НДС не включается в расходы для целей исчисления налога на прибыль.

Проводки по дебету счета НЕ.01.9 носят информативный характер. На субсчетах счета НЕ

«Доходы и расходы, не учитываемые в целях налогообложения» при проведении некоторых документов отражаются суммы расходов, не принимаемые к налоговому учету.

Читайте также: Правила заполнения инвентаризационной описи тмц

Рис. 8

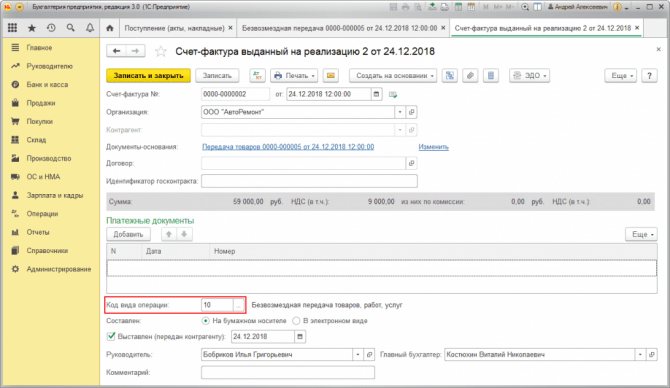

2.3. Оформлен счет-фактура.

Документ Счет-фактура выданный

(рис. 9):

- Нажмите кнопку Выписать счет-фактуру

в документе

Безвозмездная передача

(рис. 5). Автоматически будет создан документ

Счет-фактура выданный

, его поля будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ. - По ссылке откройте документ Счет-фактура выданный

и проверьте заполнение его полей. - Поле Код вида операции

заполняется автоматически значением «10», которое соответствует отгрузке (передаче) товаров (выполнению работ, оказанию услуг), имущественных прав на безвозмездной основе согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected] - Для печати счета-фактуры используйте кнопку Печать

. В сводном счете-фактуре на безвозмездную передачу подарков в строках 6 «Покупатель», 6а «Адрес», 6б «ИНН/КПП покупателя» будут проставлены прочерки. Счет-фактура будет отражен в книге продаж (раздел

Отчеты – Книга продаж

). - Документ не формирует проводок.

Рис. 9

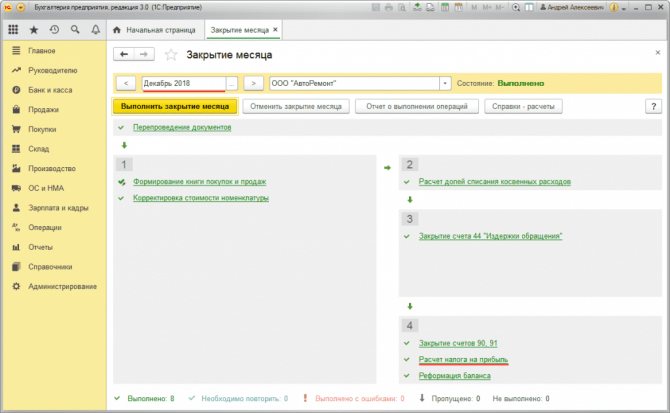

Признание постоянного налогового обязательства (ПНО)

Обработка Закрытие месяца

(рис. 10):

- Раздел Операции – Закрытие месяца

. - Установите месяц закрытия (декабрь 2021 г.).

- Кнопка Выполнить закрытие месяца

.

Рис. 10

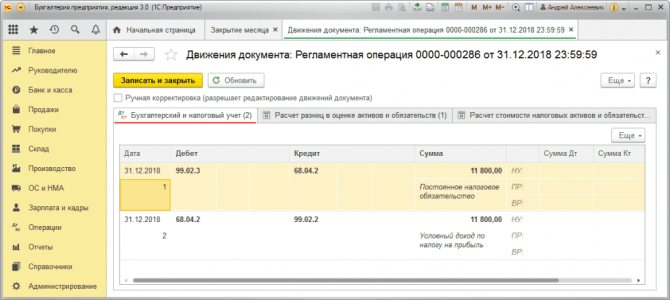

3.1. Признано постоянное налоговое обязательство (ПНО) в части стоимости врученных подарков.

Регламентная операция «Расчет налога на прибыль» в составе обработки «Закрытие месяца» (рис. 11): по ссылке с названием регламентной операции Расчет налога на прибыль

(рис. 10) выберите

Показать проводки

и посмотрите результат ее выполнения (рис. 11).

Признано постоянное налоговое обязательство (ПНО) со стоимости подарков и исчисленного с безвозмездной передачи НДС (не включенных в расходы для исчисления налога на прибыль) в размере 11 800,00 руб.: (50 000,00 руб. + 9 000,00 руб.) * ставка налога 20% = 11 800,00 руб.

Рис. 11

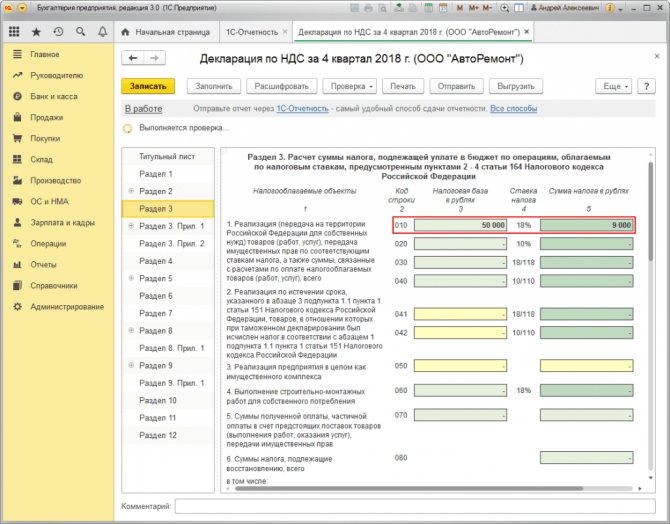

Формирование налоговой отчетности

4.1. Декларация по НДС.

Отчет Налоговая декларация по налогу на добавленную стоимость

(рис. 12):

- Раздел Отчеты – Регламентированные отчеты

. - Период, за который формируется отчет, – 4-й квартал 2018 года.

По строке 010 Раздела 3 декларации по НДС отражается налоговая база и сумма налога, исчисленная со стоимости врученных подарков.

Рис. 12

Подарки сотрудникам

Сотрудники компании могут получать подарки по разным основаниям, что влияет на расчет налогов.

- Поощрение за труд.

Статья 191 ТК РФ дает работодателю право поощрять сотрудников путем выдачи подарков. Это по сути является формой премирования, т.е. — частью оплаты труда.

Поэтому страховые взносы на стоимость передаваемых ценностей нужно начислить на общих основаниях.

Объект обложения НДФЛ возникает, если один сотрудник получил за год подарков более, чем на 4000 руб. Порядок удержания налога зависит от категории подарка:

- Если это – денежные средства, то НДФЛ нужно удержать сразу при выдаче и перечислить в бюджет не позднее следующего дня.

- Если подарена вещь, то налог нужно заплатить с ближайшей денежной выплаты этому работнику, на следующий день после нее.

- Если после вручения и до конца года выплат не было, то нужно до 1 марта следующего года сообщить налоговикам о невозможности удержания налога по форме 2-НДФЛ с признаком 2.

Затраты на «премиальные» подарки можно учесть при расчете налога на прибыль (п. 2 ст. 255 НК РФ). Но при этом важно правильно оформить документы:

- Разработать положение о премировании, в котором предусмотрена выдача подарков при условии достижения определенных показателей.

- В трудовом или коллективном договоре должна быть ссылка на указанное положение.

- Выдача подарков должна производиться на основании приказа, с приложением документов, подтверждающих то, что сотрудник действительно достиг необходимых показателей.

- Подарки, не связанные с трудовой деятельностью.

Компания может выдавать сотрудникам подарки не только в качестве вознаграждения за труд, но и к юбилеям, профессиональным праздникам и т.п.

Подход к расчету НДФЛ в этом случае аналогичен предыдущему варианту: если не превышен лимит в 4000 руб., то налог начислять не нужно. Если сотрудник в течение года получал различные виды подарков, то для расчета лимита они суммируются.

Страховые вносы на стоимость «юбилейных» подарков можно не начислять, если они передаются по договору дарения (письмо Минфина РФ от 20.01.2017 N 03-15-06/2437).

По закону обязательная письменная форма договора дарения предусмотрена, если даритель – юридическое лицо и стоимость подарка превышает 3 000 руб. (п. 2 ст. 574 ГК РФ). Но в данном случае лучше подстраховаться и заключить письменный договор независимо от суммы.

В договоре дарения не должно быть никаких «привязок» к трудовым отношениям: должности сотрудника, достигнутым показателям и т.п. В противном случае налоговики будут трактовать дарение, как выдачу премии и доначислят страховые взносы.

А вот НДС с неденежного подарка к юбилею придется начислить в любом случае. Облагаемой базой будет покупная стоимость или производственная себестоимость передаваемого имущества (письмо Минфина от 22.01.2009 N 03-07-11/16). Если товар был куплен у поставщика – плательщика НДС, то входной налог можно принять к вычету.

Для налога на прибыль или УСН «Доходы минус расходы» затраты на приобретение «юбилейных» подарков учесть нельзя (п. 16 ст. 270, п. 2 ст. 346.16 НК РФ).

Бухгалтерский учет новогодних подарков

Обычной практикой для предприятий является покупка на Новый год сувениров партнерам, подарков детям сотрудников. Бухгалтерский учет расходов в этом случае осуществляется на основании договора с компанией-продавцом. Подобный документ составляется в соответствии с общепринятыми нормами, в нем следует предусмотреть возможность возврата товара, механизм взаимных расчетов, оформление первичных бухгалтерских документов, таких как:

- чеки;

- товарные накладные;

- акты приема-передачи.

При вручении подарков на Новый год подтверждение этого акта допускается как в письменной, так и в устной форме. Поскольку никому не придет в голову, преподнося деловому партнеру сувенир с фирменной символикой, потребовать от него расписаться в акте, стоит для этой цели покупать недорогие сувениры. По требованию пункта 2 статьи 574 Гражданского кодекса РФ составлять договор дарения не обязательно, если стоимость презента менее 3 000 руб. Небольшая цена сувениров избавит вас от оформления дополнительных бумаг.

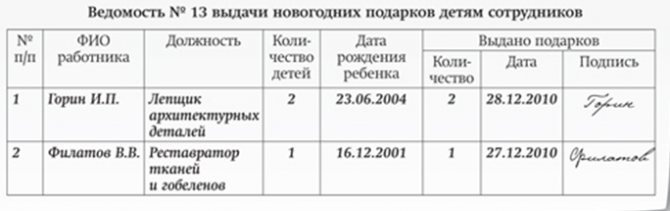

Большинство предприятий покупает на Новый год подарки детям сотрудников. В бухгалтерском учете эти расходы подтверждаются следующими документами:

- Приказ руководителя предприятия.

- Перечень сотрудников, имеющих детей до 14 лет, с указанием их возраста.

- Ведомость для учета выданных детских подарков.

Не существует определенной формы приказа и ведомости, эти документы предприятие разрабатывает на свое усмотрение. Можно встретить рекомендации составлять договор дарения для каждого сотрудника, получающего подарок для своего ребенка. Но практически подобную документацию никто не оформляет.

Читайте также: Как отразить в учете достройку (дооборудование) основных средств

Украшение офиса

Неотъемлемая часть в праздничных расходах — затраты на оформление помещения. Конечно, относительно 8 Марта и 23 Февраля это не слишком актуально, Чего не скажешь, например, о Новом годе. Если шанс признать эти затраты расходы? Сразу скажем, что небольшой. Минфин считает такие расходы экономически необоснованные.

Однако можно попробовать их обосновать. Упрощенщикам это не подойдет, поскольку их система налогообложения предполагает закрытый список затрат. А вот субъектам на ОСН попробовать можно. В судебной практике такие случаи имеются. Но нужно учесть, что в большей степени это относится к помещениям, которые посещают контрагенты — партнерами по бизнесу, клиентами, покупателями. Смысл затрат в таком случае в том, что они направлены на создание положительного имиджа организации, а это, в свою очередь, укреплять ее положение на рынке.

Нужно учесть, что ФАС выступает против признания подобных затрат рекламными. Антимонопольный орган считает, что они не отвечают определению, данному в законе о рекламе № 338-ФЗ от 3 марта 2006 года. Учитывая это, рекомендуется затраты на украшение офиса отражать в учете как прочие расходы, связанные с производством (подпункт 49 пункта 1 статьи 264 НК РФ). Опять же, субъекты на УСН не имеют возможности учесть такие затраты в составе расходов даже при том, что смогут их обосновать.

Способ включить затраты на подарки и премии в расходы

Единственная возможность учесть подобные траты как расходы — привязать премии к производственным достижениям работников. Для этого потребуется прописать в положении о премировании и трудовом договоре порядок награждения работника подарком или премией в связи с достижением им определенных результатов труда.

Таким образом, возможность списать затраты на праздники в счет расходов будет зависеть от того, какие именно формулировки применяются для обозначения этих издержек.

Что касается подарков, то подобное оформление даст еще одно преимущество — затраты не будут облагаться НДС. Это связано с тем, что передача подарка производится в рамках трудовых отношений и поэтому не признается реализацией. При этом сохраняется право на вычет НДС, входящий в стоимость приобретенного подарка, поскольку будет считаться, что его приобретение связано с облагаемой действительностью.

Документальное оформление дарения

Каждый из вариантов характеризуется своим набором документов. Общим для этих наборов будет то, что в них должны входить документы, оформляемые как до проведения мероприятия по дарению, так и по его завершении.

Момент оформленияНабор документовПо подаркамПо представительским расходамПо расходам на рекламуДо проведения мероприятия Приказ на приобретение и выдачу подарков. По подарку в адрес каждого физлица на сумму свыше 3 тыс. руб. — договор даренияПриказ и смета на осуществление представительских расходовВнутренний нормативный документ (положение) о проводимых рекламных мероприятиях. Приказ на раздачу рекламных материаловПо завершении мероприятияАкт на списание подарков и счет-фактура (если дарение осуществляется плательщиком НДС). По подаркам в адрес физлиц на сумму свыше 3 тыс. руб. — акт приемки-передачиОтчет о проведенной встрече с контрагентом. Акт на списание расходов по проведению встречиАкт на списание материалов, розданных в рекламных целях. Счет-фактура, если раздачу осуществляет плательщик НДС, а стоимость подарков либо превышает 100 руб., либо плательщик отказался от использования освобождения от НДС подарков такой стоимости

Ограничения

Каким бы добросердечным ни был работодатель, закон ограничивает сумму подарков, которые могут выдаваться за один год службы. Точнее, не ограничивает, а старается отрегулировать этот процесс таким образом, чтобы вручение подарков не стало планомерным способом оплаты.

Для этого на безвозмездно передаваемые материальные ценности накладывается налог (конкретно — НДФЛ), если их стоимость составляет более 4 тыс. руб. на одного сотрудника в течение одного календарного года. Конечно, это будет зависеть и от формы подарка. Все случаи, когда из этого правила делаются исключения, подробно прописаны в 8 пункте 217 статьи Налогового кодекса.