- Как можно перевести ОС в товары?

- Основное средство или товар — когда становится понятна разница

- ПРО ОС ПО ПБУ.

- Перевод для продажи в другой вид актива невозможен — позиция контролирующих органов

- Учет основных средств в бюджетном учреждении проводки

- Если нельзя, но очень хочется… или как все-таки можно обосновать перевод

- Бухгалтерские проводки при переводе ОС в товары

- Как перевести имущество из ОС в материалы

- А нужно ли вообще переводить? Альтернативный взгляд на проблему

- Перевод товара в состав основных средств

- Возможные риски перевода ОС в товары

- Итоги

- перевод основного средства в материалы

- Вход на сайт

Как можно перевести ОС в товары?

Можно ли перевести ОС в товары, и если да, то чем это обосновать? И зачем вообще нужен такой перевод? Ответы на эти непростые вопросы, примеры из арбитражной практики и разъяснения чиновников вы найдете в этой публикации.

Основное средство или товар — когда становится понятна разница

Перевод для продажи в другой вид актива невозможен — позиция контролирующих органов

Если нельзя, но очень хочется… или как все-таки можно обосновать перевод

Бухгалтерские проводки при переводе ОС в товары

А нужно ли вообще переводить? Альтернативный взгляд на проблему

Читайте также: Соглашение о замене обязательств (новация в вексельное обязательство)

Возможные риски перевода ОС в товары

Итоги

Основное средство или товар — когда становится понятна разница

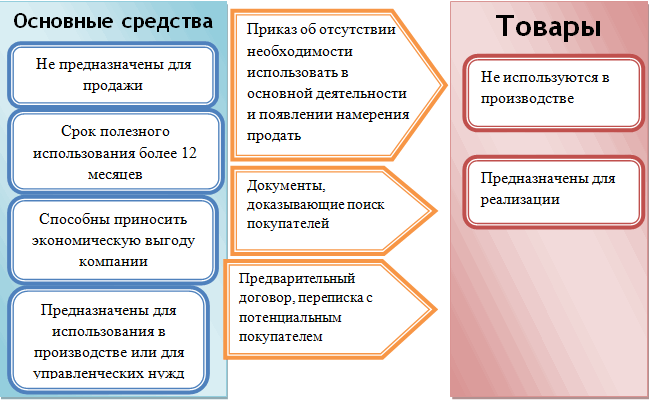

Статус объектов бухучета и правила работы с ними определяются в первую очередь соответствующими положениями по бухгалтерскому учету (ПБУ). Согласно ПБУ 6/01 «Учет основных средств», утвержденным приказом Минфина от 30.03.2001 № 26н, одним из критериев, позволяющих отнести объект к основным средствам (далее — ОС), является то, что организация не намерена в дальнейшем использовать его для перепродажи (п. 4 ПБУ 6/01).

Подробно о бухучете основных средств читайте в материале «Основные средства в бухгалтерском учете (нюансы)».

Напротив, в соответствии с ПБУ 5/01 «Учет материально-производственных запасов», утвержденным приказом Минфина от 09.06.2001 № 44н, основной характеристикой товаров является именно их предназначенность для продажи (п. 2 ПБУ 5/01).

А главным отличительным признаком основного средства является то, что данный объект может приносить организации экономические выгоды в течение длительного времени (более 12 мес.).

Таким образом, если речь идет о вновь приобретенном объекте «длительного использования», то вопрос, к какой категории его следует отнести, сводится только к наличию или отсутствию у организации намерения перепродать его в дальнейшем.

Но ведь намерение может и измениться. В момент приобретения организация предполагала использовать объект для своей деятельности, но потом изменилась конъюнктура рынка, у собственников возникли другие планы по развитию бизнеса и т. п.

Значит, данное имущество нужно продать. Но ведь процесс продажи может затянуться, и в период поиска покупателей объект уже не будет являться активом, приносящим организации выгоду. Так почему все это время он должен считаться основным средством и облагаться налогом на имущество?

Рассмотрим различные взгляды на данную проблему.

ПРО ОС ПО ПБУ.

Здания, помещения, оборудование, автомобили, другие активы, предназначенные для использования в производстве, при выполнении работ, оказании услуг, сдаче в аренду, для управленческих нужд организации в течение продолжительного периода времени (более 12 месяцев), отражаются в бухгалтерском учете в качестве основных средств (п. 4 ПБУ 6/01 «Учет основных средств»).

Машины, оборудование и иные аналогичные предметы, числящиеся как товары на складах организаций, осуществляющих торговую деятельность, основными средствами не признаются. Активы, предназначенные для продажи, являются частью МПЗ (п. 2 ПБУ 5/01 «Учет материально-производственных запасов»).

Отражение актива в составе ОС означает, что его стоимость списывается на расходы в течение срока полезного использования путем начисления амортизации. Правила такие. Начисление амортизационных отчислений:

- начинается с первого числа месяца, следующего за месяцем принятия объекта ОС к бухгалтерскому учету, и производится до полного погашения его стоимости либо списания этого объекта с бухгалтерского учета;

- прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта ОС либо списания этого объекта с бухгалтерского учета;

- не приостанавливается в течение срока полезного использования объекта ОС, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев. На консервацию переводятся, как правило, объекты ОС, находящиеся в определенном технологическом комплексе или имеющие законченный цикл технологического процесса (п. 63 Методических указаний по бухгалтерскому учету основных средств[1]);

- производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

На основании п. 29 ПБУ 6/01 объект ОС подлежит списанию с бухгалтерского учета при следующих обстоятельствах:

1) выбытие в таких случаях, как:

Читайте также: 12 правил заполнения формы Т-54 лицевого счета работника

- продажа;

- прекращение использования вследствие морального или физического износа;

- ликвидация при аварии, стихийном бедствии и иной чрезвычайной ситуации;

- передача в виде вклада в уставный (складочный) капитал другой организации, паевой фонд;

- передача по договору мены, дарения;

- внесение в счет вклада по договору о совместной деятельности;

- выявление недостачи или порчи активов при их инвентаризации;

- частичная ликвидация при выполнении работ по реконструкции;

2) неспособность приносить экономические выгоды (доход) в будущем (когда объект постоянно не используется для производства продукции, выполнения работ и оказания услуг либо управленческих нужд организации).

Проблематика.

В нашем случае на момент принятия решения о продаже ОС выбытия объекта не происходит, при этом он в будущем должен принести экономические выгоды (доход) в результате совершения сделки купли-продажи, а не в результате использования для производства продукции, выполнения работ, оказания услуг или управленческих нужд организации. Таким образом, актив перестает отвечать условиям его признания в бухгалтерском учете в качестве объекта ОС и становится по сути товаром. Сложность же заключается в том, что нормативными правовыми актами по бухучету не предусмотрен порядок переквалификации основных средств по причине изменения модели получения будущих экономических выгод.

Перевод для продажи в другой вид актива невозможен — позиция контролирующих органов

Государственные финансовые органы занимают по вопросу перевода ОС в товары для продажи однозначную позицию — он невозможен. Данное мнение основано на том, что ПБУ 6/01 не предусматривает перевода ОС в товары, а списание основных средств с бухгалтерского учета возможно только при их выбытии. Эта позиция находит поддержку и у судей (постановления ФАС Поволжского округа от 13.11.2012 № А49-2601/2012, АС Поволжского округа от 05.02.2016 № Ф06-5311/2015).

Поэтому с точки зрения контролирующих органов объект, изначально приобретенный в качестве основного средства, должен оставаться в этом статусе до момента продажи (или выбытия по иным основаниям). Из этого следует, что и налог на имущество должен уплачиваться по данному объекту до момента его продажи (выбытия). Это мнение отражено, в частности, в письме Минфина от 02.03.2010 № 03-05-05-01/04.

Учет основных средств в бюджетном учреждении проводки

Счет 010100000 «Основные средства» предназначен для сбора, регистрации и обобщения информации в денежном выражении о состоянии объектов основных средств, а также об операциях, связанных с их выбытием (передачей, реализацией, списанием с балансового учета), получением (приобретением). Казенные учреждения созданы путем преобразования бюджетного учреждения на основании решения органов власти до 2011 года, как и все участники бюджетного процесса, для организации бухгалтерского учета руководствовались Инструкцией № 148н. С января 2011 года основополагающими документами для организации бухгалтерского учета в казенных учреждениях являются:

Если нельзя, но очень хочется… или как все-таки можно обосновать перевод

Несмотря на принципиальную позицию налоговиков в этом вопросе, организации все-таки пытаются таким образом оптимизировать налог на имущество. Налогоплательщику попробовать перевести ОС в товары можно, только если он готов к тому, что свою позицию ему придется защищать в суде. Рассмотрим, какие аргументы могут помочь в споре с налоговиками по данному вопросу.

Позиция налогоплательщика здесь основывается на том же ПБУ 6/01, на который ссылаются и налоговые органы. В п. 4 данного нормативного акта перечислены условия, позволяющие отнести объект к ОС. Эти условия должны выполняться одновременно. Одним из таких критериев является то, что организация не намерена перепродавать приобретенный объект. Следовательно, если такое намерение появилось, то объект уже не соответствует всем условиям для отнесения к ОС и может быть переведен в другую категорию активов.

В этом случае необходимо предоставить документы, подтверждающие намерение реализовать спорный объект, а именно:

- приказ руководителя об отсутствии необходимости в использовании данного ОС для основной деятельности компании и о намерении его продать;

- документы, которые свидетельствуют о поиске покупателей: исследование рынка, объявления о продаже, договоры с посредниками и т. п.;

- если потенциальный покупатель уже найден, то предварительный договор или переписка с ним.

При наличии подобных оснований арбитражные суды встают на сторону налогоплательщика. Примерами могут служить постановления ФАС Северо-Западного округа от 16.04.2010 № А56-26848/2009, ФАС Западно-Сибирского округа от 28.06.2011 № А70-6665/2010.

ВАЖНО! Положительные решения в пользу налогоплательщиков по переводу ОС в товары принимались активнее в прошлые годы, а сегодняшняя тенденция, к сожалению, обратная.

Бухгалтерские проводки при переводе ОС в товары

Сразу скажем, что проводки по переводу основного средства в товар в Инструкции по применению Плана счетов, утвержденной приказом Минфина от 31.10.2000 № 94н, не предусмотрены. Но здесь можно воспользоваться тем, что оба задействованных счета (01 «Основные средства» и 41 «Товары») корреспондируют со счетом 91 «Прочие доходы и расходы». Тогда проводки для ситуации, когда ОС становится товаром, будут следующие:

Дт 01 (субсч. «Выбытие ОС») Кт 01 — списана первоначальная стоимость ОС.

Дт 02 Кт 01 (субсч. «Выбытие ОС») — списана стоимость начисленной амортизации ОС.

Читайте также: Покупка валюты в 1С: Бухгалтерия 8 (редакции 1.6)

Дт 91-2 Кт 01 (субсч. «Выбытие ОС») — списана остаточная стоимость ОС.

Дт 41 Кт 91-1 — основное средство учтено в качестве товара по остаточной стоимости.

ВАЖНО! Используя нестандартные проводки, не стоит забывать о риске наложения ответственности за неправильное отражение хозопераций на счетах бухучета, предусмотренной ст. 120 НК РФ.

Как перевести имущество из ОС в материалы

Использовать в дальнейшем объект основных средств экономически не выгодно, а продать его не представляется возможным. Как быть? Руководство компании вправе принять решение о ликвидации такого объекта. Об отражении в налоговом и бухгалтерском учете операций по ликвидации основных средств и пойдет речь в статье. Обратите внимание! Если списывается объект, у которого остаточная стоимость не равна нулю, то, по мнению налоговых органов, организации следует восстановить принятую ранее к вычету часть «входного» НДС, приходящуюся на остаточную стоимость списанного объекта, и заплатить эту сумму в бюджет.

А нужно ли вообще переводить? Альтернативный взгляд на проблему

Перевод основных средств в товары нужен организации, в первую очередь, для экономии по налогу на имущество. Но в этом случае прекращается начисление амортизации, т. е. увеличивается база по налогу на прибыль.

Пример

Организация приобрела основное средство со сроком полезного использования 10 лет и первоначальной стоимостью 120 000 руб. В учетной политике для целей бухгалтерского и налогового учета предусмотрен линейный метод начисления амортизации.

В месяц по данному объекту будет начисляться амортизация в сумме 1000 руб. (120 000 руб. / (10 лет × 12 мес.)).

Налог на имущество за год составит

НИ = 114 000 × 2,2% = 2508 руб.

С другой стороны, за этот же период была начислена и включена в затраты амортизация в сумме 12 000 руб. (1000 руб. × 12 мес.). Это привело к снижению суммы налога на прибыль:

НП = 12 000 руб. × 20% = 2400 руб.

Подробно о расчете налога на имущество читайте в материале «Налог на имущество за год – как произвести расчет?».

Как видно из примера, суммы экономии по налогу на прибыль и затрат по налогу на имущество в данном случае практически одинаковы.

Если же срок полезного использования будет меньше 10 лет, то ОС будет амортизироваться быстрее, и перевод в товары станет невыгодным. А вот при длительных сроках использования и относительно небольшой месячной амортизации экономия по прибыли будет меньше затрат по налогу на имущество. Следовательно, в этом случае рассмотреть вариант перевода в товары будет целесообразно.

ВАЖНО! Если вы решили, что перевод в товары для вас невыгоден, то следует иметь в виду, что налоговые органы могут не принять в качестве расходов амортизацию по неиспользуемым основным средствам. Поэтому в данном случае будет необходимо иметь подтверждение того, что до момента продажи ОС использовалось для основной деятельности организации.

Перевод товара в состав основных средств

На практике иногда возникают ситуации, когда актив, первоначально приобретавшийся для перепродажи, начинает использоваться в деятельности организации. При этом он перестает считаться товаром и при наличии соответствующих признаков подлежит зачислению в состав основных средств. О том, как правильно осуществить такой перевод и с какими вопросами придется столкнуться, мы расскажем в данной статье.

Формируем первоначальную стоимость основного средства

Обычно при переводе товара в состав основных средств его стоимость приходится пересчитывать. Это обусловлено различными правилами формирования стоимости товаров и основных средств.

Так, в первоначальную стоимость основных средств и в бухгалтерском, и в налоговом учете всегда включается стоимость их доставки (п. 1 ст. 257 НК РФ и п. 8 ПБУ 6/01 «Учет основных средств»). А вот в учете товаров возможны варианты. Если продавец товара в первичных документах выделил стоимость доставки отдельной строкой, покупатель может включить ее или в состав издержек обращения (расходов на продажу) (ст. 320 НК РФ и п. 13 ПБУ 5/01 «Учет материально-производственных запасов»), или в стоимость приобретения товара (ст. 320 НК РФ и п. 5 и 6 ПБУ 5/01). При учете стоимости доставки в составе издержек обращения она и в бухгалтерском, и в налоговом учете списывается в расходы пропорционально себестоимости проданных товаров. Выбранный вариант учета должен быть закреплен в учетной политике.

Таким образом, если был выбран вариант учета без включения стоимости доставки в стоимость приобретения товара, в первоначальную стоимость основного средства помимо стоимости приобретения товара нужно будет включить стоимость его доставки.

Однако определить точные величины этих стоимостей (товара и его доставки) можно не всегда. Так, например, если складской учет ведется сортовым методом и реализованные товары списываются по средней себестоимости, организация не сможет точно определить, когда и по какой цене был куплен данный конкретный экземпляр товара и сколько было уплачено за его доставку.

В этом случае первоначальная стоимость основного средства будет складываться из средней себестоимости товара и расходов на его доставку, исчисленных расчетным путем по среднему проценту (ст. 320 НК РФ и п. 75 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н), либо средней себестоимости товара, если стоимость доставки уже учтена в ней.

Пример 1

Организация занимается оптовыми продажами копировальной техники. Складской учет ведется сортовым способом, а списание товаров и в бухгалтерском, и в налоговом учете происходит по средней себестоимости. Согласно учетной политике стоимость доставки в стоимость приобретения товаров не включается, а относится на издержки и списывается пропорционально себестоимости проданных товаров. 11 января было решено один ксерокс передать в бухгалтерию. Средняя себестоимость ксерокса на момент его передачи — 21 000 руб.

Читайте также: Инвентаризационная опись товарно-материальных ценностей: образец

На начало месяца:

остаток нереализованных товаров — 5 млн руб.;

транспортные расходы на счете 44, приходящиеся на остаток нереализованных товаров, — 250 000 руб.

Рассчитаем средний процент транспортных расходов, приходящихся на остаток нереализованного товара:

(250 000 руб. : 5 000 000 руб.) х 100% = 5%.

Рассчитаем долю транспортных расходов, приходящихся на переданный в бухгалтерию ксерокс:

21 000 руб. х 5% = 1050 руб.

Первоначальная стоимость ксерокса при его принятии на учет в качестве основного средства составит:

21 000 руб. + 1050 руб. = 22 050 руб.

В бухгалтерском учете это отражается проводками:

Дебет 08 Кредит 41

- — 21 000 руб. — учтена стоимость ксерокса;

Дебет 08 Кредит 44

- — 1050 руб. — учтена доля транспортных расходов, приходящаяся на ксерокс;

Дебет 01 Кредит 08

- — 22 050 руб. — ксерокс принят к учету в качестве основного средства.

Если же на складе ведется партионный учет, либо организация применяет метод списания товаров по себестоимости первых по времени приобретения товаров (ФИФО), себестоимости последних по времени приобретения товаров (ЛИФО — разрешен только в налоговом учете) или по себестоимости каждой единицы товара, у нее будут точные данные о стоимости товара и расходах на его доставку.

Пример 2

Организация занимается оптовыми продажами копировальной техники и ведет партионный учет товаров. 19 ноября 2009 г. была приобретена партия ксероксов в количестве 1000 штук по цене 20 900 руб. за штуку (без учета НДС). Расходы на доставку этой партии составили 150 000 руб.

В январе решено один ксерокс из этой партии передать в бухгалтерию.

Доля транспортных расходов, приходящихся на переданный в бухгалтерию ксерокс, составляет 150 руб. (150 000 руб. : 1000 шт.).

Первоначальная стоимость ксерокса при его принятии на учет в качестве основного средства составит:

20 900 руб. + 150 руб. = 21 050 руб.

Налог на имущество

Для российских организаций объектом обложения налогом на имущество признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухучета (п. 1 ст. 374 НК РФ).

Поэтому, как только актив будет переведен из товаров в состав основных средств, его необходимо учитывать при расчете налоговой базы по налогу на имущество.

НДС

Помимо вопросов правильного формирования первоначальной стоимости при переводе товара в состав основных средств возникает вопрос, надо ли восстанавливать НДС, ранее принятый к вычету при оприходовании этого товара.

Дело в том, что по приобретенным основным средствам вычет НДС производится только после принятия их на учет (абз. 3 п. 1 ст. 172 НК РФ). Однако в НК РФ не уточняется, на каком именно счете должны быть учтены основные средства. Налоговые органы считают, что при приобретении основных средств право на вычет НДС появляется у налогоплательщика только после их зачисления на счет 01 (письма Минфина России от 21.09.2007 № 03-07-10/20, от 05.05.2005 № 03-04-08/111 и от 22.03.2004 № 04-03-08/16). Эта позиция основана на Инструкции по применению Плана счетов, утвержденной приказом Минфина России от 31.10.2000 № 94н. В ней сказано, что «основные средства принимаются к бухгалтерскому учету по счету 01». Из этого делается вывод, что, пока актив не попал на данный счет, он не считается основным средством. При этом подходе существует вероятность, что налоговые органы могут потребовать восстановить НДС, принятый к вычету, по правилам, установленным для товаров, и вновь принять его к вычету можно будет, только когда актив будет учтен на счете 01.

Однако если перевод товара в состав основных средств (с зачислением его на счет 01) произошел в одном квартале, то налоговых рисков по НДС не возникает. Ведь даже если налоговые органы потребуют восстановить НДС, правомерно принятый к вычету при покупке товара, организация имеет все основания, чтобы в том же налоговом периоде применить налоговый вычет по основному средству.

Другое дело, если перевод товара со счета 41 на счет 08 и его ввод в эксплуатацию в качестве основного средства (с зачислением на счет 01) произошли в разных налоговых периодах (кварталах). В этом случае существует риск, что налоговые органы потребуют в налоговом периоде, когда был осуществлен перевод товара со счета 41 на счет 08, восстановить ранее принятую к вычету сумму НДС по товару, подать за этот период уточненную декларацию по НДС и доплатить налог в бюджет.

На наш взгляд, если основное средство будет использоваться в операциях, облагаемых НДС, восстанавливать НДС при переводе товара в состав основных средств не нужно.

Дело в том, что НК РФ установлен исчерпывающий перечень случаев, когда НДС, принятый к вычету, подлежит восстановлению (п. 3 ст. 170 НК РФ), а именно:

— имущество передается в качестве взноса в уставный капитал;

— имущество будет использоваться для осуществления операций, не облагаемых НДС или реализуемых за пределами территории РФ, или для операций, которые не признаются реализацией в соответствии с п. 2 ст. 146 НК РФ, либо для операций, осуществляемых в рамках специальных налоговых режимов;

— НДС был принят к вычету по авансу в счет предстоящих поставок товаров. Восстановить этот НДС нужно будет в момент оприходования этих товаров или в момент возврата аванса, если сделка не состоялась.

Как видно из перечня, восстановление НДС при переводе товара в состав основных средств действующим законодательством не предусмотрено.

Кроме того, по мнению ВАС РФ, право на налоговый вычет суммы НДС, предъявленной поставщиком основного средства, у налогоплательщика-покупателя возникает в полном объеме с момента принятия такого объекта на учет. При этом действующее законодательство не связывает данное право с постановкой основных средств на бухгалтерский учет по какому-то конкретному счету (Определение ВАС РФ от 03.03.2009 № ВАС-1795/09). То есть организация вправе принять НДС к вычету при учете основного средства на любом счете.

Таким образом, по нашему мнению, налогоплательщик вправе не восстанавливать НДС при переводе товара в состав основных средств, если имущество будет использоваться в операциях, облагаемых НДС. Однако нужно быть готовым к возможным претензиям со стороны налоговых органов и отстаиванию своей позиции в суде.

Если же основное средство будет использоваться в операциях, не облагаемых НДС, налог нужно будет восстановить. Основание — подп. 2 п. 3 ст. 170 НК РФ.

НДС нужно будет частично восстановить, если основное средство будет использоваться как в облагаемых, так и в не облагаемых НДС операциях. Сумма, подлежащая восстановлению, определяется из пропорции, в которой основное средство используется в той и другой деятельности. Указанная пропорция рассчитывается исходя из стоимости отгруженных товаров (работ, услуг, имущественных прав), операции по реализации которых не облагаются НДС, в общей стоимости товаров (работ, услуг, имущественных прав), отгруженных в течение налогового периода (квартала) (п. 4 ст. 170 НК РФ, письма Минфина России от 12.11.2008 № 03-07-07/121 и от 23.10.2008 № 03-03-05/136).

Пример 3

Организация занимается оптовыми продажами копировальной техники и розничной продажей очков, линз и оправ для очков (не солнцезащитных). Продажи очков, линз и оправ для очков (не солнцезащитных) не облагаются НДС на основании подп. 1 п. 2 ст. 149 НК РФ.

Читайте также: Транспортные и заготовительно-складские расходы. Как считать по новой Методике 421

В декабре было решено один ксерокс передать в бухгалтерию. Цена приобретения ксерокса — 24 662 руб. (в том числе НДС 3762 руб.).

Стоимость отгруженных товаров за IV квартал составила 5 млн руб. (без учета НДС), в том числе стоимость продаж, не облагаемых НДС, — 1 млн руб.

Поскольку ксерокс будет использоваться в деятельности как облагаемой, так и не облагаемой НДС, для расчета доли, приходящейся на необлагаемую деятельность, рассчитаем пропорцию:

1 000 000 руб. : 5 000 000 руб. х 100% = 20%.

Таким образом, при переводе ксерокса из товаров в состав основных средств нужно восстановить 20% от НДС, ранее принятого к вычету:

3762 руб. х 20% = 752,4 руб.

Если бы ксерокс передавался в подразделение, занятое продажей очков, линз и оправ для очков (не солнцезащитных), восстановлению подлежала бы вся сумма НДС, ранее принятая к вычету в размере 3762 руб.

Восстановленные суммы НДС не включаются в стоимость основного средства, а учитываются в составе прочих расходов, уменьшающих налогооблагаемую прибыль (абз. 3 подп. 2 п. 3 ст. 170 НК РФ).

Документальное оформление перевода

Решение руководителя организации о переводе товара в состав основных средств оформляется приказом или распоряжением. На основании решения руководителя следует оформить первичный документ, подтверждающий факт перевода актива из состава товаров в состав основных средств.

Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации (ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»). Но унифицированной формы для отражения операции по переводу товара в состав основных средств нет. Поэтому организации придется ее разработать самостоятельно. Указанная форма должна содержать следующие обязательные реквизиты (п. 2 ст. 9 Закона № 129-ФЗ):

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

* * *

Итак, при переводе товара в состав основных средств важно правильно сформировать первоначальную стоимость основного средства. Ведь от нее будет зависеть правильность исчисления налоговой базы по налогу на прибыль и налогу на имущество. Кроме того, процедура перевода товара в состав основных средств сопряжена с определенными налоговыми рисками по НДС. Чтобы минимизировать вероятность их наступления, рекомендуем по возможности избегать ситуаций, когда товар переводится на счет 08 со счета 41 в одном квартале, а принимается к учету в составе основных средств на счете 01 в другом.

Возможные риски перевода ОС в товары

Отсутствие финансовой выгоды как таковой — это только одна сторона вопроса. Другая сторона — возможные налоговые риски и, как следствие, возникновение расходов, связанных с ними.

Выше мы уже коснулись наложения ответственности за использование нетиповых бухзаписей по ст. 120 НК РФ: здесь возможен штраф в размере 10 000–30 000 руб. — если не произошло занижения налоговой базы; в размере 20% от неуплаченного налога — если эта неуплата была допущена.

Искажение любой строки форм бухотчетности не менее чем на 10% —нарушение, подпадающее под ст. 15.11 КоАП РФ. Ответственность — админштраф на должностных лиц 5000–20 000 руб., возможна и дисквалификация на 1–2 года.

ВАЖНО! Аргументами в пользу того, что План счетов не запрещает использовать нетиповые проводки, могут служить такие доводы. Во-первых, сам Минфин иногда рекомендует в своих письмах нестандартные корреспонденции (например, Дт 19 Кт 83 — в письме от 30.10.2006 № 07-05-06/262, Дт 68 Кт 99 — в письме от 15.02.2006 № 07-05-06/31 и др.). Во-вторых, письмом Минфина РФ от 15.03.2001 № 16-00-13/05 План счетов признан не нормативно-правовым документом. Иначе, говоря, он представляет собой инструкцию, устанавливающую единые подходы к применению бухсчетов, но приведенные в нем типовые корреспонденции не исчерпывающие и не предусматривают все возможные виды операций, встречающиеся в хоздеятельности.

Итоги

Перевод основных средств в товары не предусмотрен действующими нормативными актами. С точки зрения контролирующих органов данная операция не соответствует закону и производится исключительно с целью занижения базы по налогу на имущество. С другой стороны, законодательство не содержит и прямого запрета на это действие.

Если вы хотите осуществить такой перевод, нужно подготовиться к защите своей позиции в суде. Однако перед тем как перевести основное средство в товар, оцените целесообразность этого действия. Так, для объектов со сроком полезного использования менее 10 лет перевод в товары просто невыгоден, поскольку в этом случае более существенная экономия достигается за счет включения в затраты по налогу на прибыль начисленной амортизации.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

перевод основного средства в материалы

ПЕРЕВОД ОСНОВНЫХ СРЕДСТВ В СОСТАВ ЗАПАСОВ (ОТДЕЛЬНЫХ ПРЕДМЕТОВ В СОСТАВЕ СРЕДСТВ В ОБОРОТЕ) В 2013 ГОДУ В.В.РАКОВЕЦ, аудитор ООО «АудитИнком» Материал подготовлен с использованием правовых актов по состоянию на 2 сентября 2013 г. В связи со вступлением в силу с 01.01.2013 Инструкции по бухгалтерскому учету основных средств, утвержденной Постановлением Министерства финансов Республики Беларусь от 30.04.2012 N 26 (далее — Инструкция N 26), и исходя из положений учетной политики организации на 2013 год, отдельные активы организации (относимые к инвентарю, хозяйственным принадлежностям, инструментам, оснастке и приспособлениям), учитываемые до 01.01.2013 в составе основных средств, перестали соответствовать условиям для учета активов в составе основных средств, поскольку для отдельных видов активов организация установила в учетной политике перечень, в соответствии с которым данные активы относятся в состав запасов (отдельных предметов в составе средств в обороте), а для остальных установила критерий в размере 100 базовых величин, при превышении которого активы относятся в состав основных средств. В данной статье будут даны ответы на следующие вопросы. 1. Правомерно ли организация определила вышеназванные положения в учетной политике? 2. Имеет ли право организация для единообразия учета активов учитывать с 01.01.2013 в составе запасов (отдельных предметов в составе средств в обороте) рассматриваемые активы (которые числились в ее бухгалтерском учете до 2013 года в составе основных средств, но не соответствуют положениям учетной политики на 2013 год для учета данных активов в составе основных средств)? 3. Каким образом осуществляется списание их стоимости, если организация будет переводить данные активы в состав запасов (отдельных предметов в составе средств в обороте)? 1. В 2012 году при отнесении активов к основным средствам либо к запасам за основу принимались нормы п. 2 Инструкции по бухгалтерскому учету основных средств, утвержденной Постановлением Министерства финансов Республики Беларусь от 12.12.2001 N 118 (далее — Инструкция N 118). Активы, имеющие материально-вещественную форму, организацией принимались к бухгалтерскому учету в качестве основных средств при одновременном выполнении следующих условий: — активы предназначены для использования в производстве продукции, при выполнении работ или оказании услуг, для использования во вспомогательных, обслуживающих производствах и хозяйствах, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; — активы предназначены для использования в течение срока продолжительностью свыше 12 месяцев; — активы способны приносить организации экономические выгоды (доход) в будущем; — активы не предполагаются на момент приобретения для последующей перепродажи. При этом активы, в отношении которых выполняются условия, предусмотренные пунктом 2 Инструкции N 118, и стоимостью в пределах лимита, установленного в учетной политике организации, но не выше 30 базовых величин за единицу, могли не относиться организацией к основным средствам и учитываться в бухгалтерском учете в составе средств в обороте (п. 4 Инструкции N 118). С 01.01.2013 вступила в силу Инструкция N 26. Согласно п. 4 Инструкции N 26 организацией в качестве основных средств принимаются к бухгалтерскому учету активы, имеющие материально-вещественную форму, при одновременном выполнении следующих условий признания: — активы предназначены для использования в деятельности организации, в том числе в производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд организации, а также для предоставления во временное пользование (временное владение и пользование), за исключением случаев, установленных законодательством; — организацией предполагается получение экономических выгод от использования активов; — активы предназначены для использования в течение периода продолжительностью более 12 месяцев; — организацией не предполагается отчуждение активов в течение 12 месяцев с даты приобретения; — первоначальная стоимость активов может быть достоверно определена. Многолетние дикорастущие объекты растительного мира, произрастающие в естественных условиях на территории организации, не принимаются к бухгалтерскому учету в качестве основных средств. При этом п. 3 Инструкции N 26 предусмотрено, что Инструкция N 26 не применяется в отношении запасов. Методологические основы и порядок формирования в бухгалтерском учете информации о запасах в коммерческих и некоммерческих организациях (за исключением банков, небанковских кредитно-финансовых организаций, бюджетных организаций), у индивидуальных предпринимателей, принявших решение о ведении бухгалтерского учета, определены Инструкцией по бухгалтерскому учету запасов, утвержденной Постановлением Министерства финансов Республики Беларусь от 12.11.2010 N 133 (далее — Инструкция N 133). Согласно п. 3 Инструкции N 133 среди прочего к запасам относятся инвентарь, хозяйственные принадлежности, инструменты, оснастка и приспособления. При этом согласно п. 4 Инструкции N 133 Инструкция N 133 не применяется в отношении в том числе инвентаря, хозяйственных принадлежностей, инструментов, оснастки и приспособлений, которые в соответствии с учетной политикой организации относятся к основным средствам. Таким образом, исходя из норм Инструкции N 26 и Инструкции N 133 в соответствии с учетной политикой могут быть отнесены к запасам либо к основным средствам инвентарь, хозяйственные принадлежности, инструменты, оснастка и приспособления. Организация правомерно оговорила в учетной политике перечень соответствующих активов, относящихся в состав запасов (отдельных предметов в составе средств в обороте), а также стоимостной критерий для отнесения остальных рассматриваемых активов (инвентаря, хозяйственных принадлежностей, инструмента, оснастки и приспособлений) к основным средствам либо к запасам. 2. Пунктом 2 Постановления Министерства финансов Республики Беларусь от 30.04.2012 N 26 «Об утверждении Инструкции по бухгалтерскому учету основных средств и признании утратившими силу некоторых постановлений и отдельных структурных элементов постановлений Министерства финансов Республики Беларусь по вопросам бухгалтерского учета» (далее — Постановление N 26) установлено, что организации вправе учитывать в составе основных средств объекты, числящиеся в качестве таковых до даты вступления в силу настоящего Постановления (Постановление N 26 вступило в силу с 01.01.2013). Таким образом, вопросы учета активов, учитываемых до 01.01.2013 в составе основных средств, но не соответствующих положениям учетной политики на 2013 год для учета данных активов в составе основных средств, находятся в ведении самой организации. Согласно п. 12 Инструкции по бухгалтерскому учету «Учетная политика организации», утвержденной Постановлением Министерства финансов Республики Беларусь от 17.04.2002 N 62, при формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными правовыми актами по бухгалтерскому учету. В соответствии с учетной политикой организации рассматриваемые активы могут продолжать учитываться в составе основных средств, а могут быть переведены в состав запасов (отдельных предметов в составе средств в обороте). Соответствующая запись в учетной политике должна основываться на решении комиссии организации по проведению амортизационной политики. Напомним, что согласно п. 6 Инструкции о порядке начисления амортизации основных средств и нематериальных активов, утвержденной Постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь от 27.02.2009 N 37/18/6 (далее — Инструкция N 37/18/6), для проведения амортизационной политики в организации создается комиссия из числа имеющихся в штате специалистов технических, производственно-технологических, информационно-технологических, финансово-экономических, бухгалтерских и юридических подразделений организации. Указанная комиссия осуществляет функции согласно приложению 1 к Инструкции N 37/18/6. Согласно п. 1 приложения 1 к Инструкции N 37/18/6 в функции комиссии по проведению амортизационной политики входит выделение из всего состава имущества организации амортизируемого имущества (включая отнесение однотипных объектов к основным и оборотным средствам). 3. Если организация приняла решение перевести активы из состава основных средств в состав запасов (отдельных предметов в составе средств в обороте), перенесение их стоимости на счета учета затрат на производство, расходов на реализацию осуществляется в следующем порядке (п. 107 Инструкции N 133): по специальным инструментам и специальным приспособлениям (инструменты и приспособления целевого назначения, штампы, пресс-формы и подобные им предметы) — в соответствии с нормативными ставками, которые рассчитываются исходя из сметы расходов на их изготовление (приобретение) и срока их полезного использования до двух лет; стоимость специальных инструментов и специальных приспособлений, предназначенных для индивидуальных заказов, погашается в момент передачи их в производство данного заказа; по приспособлениям целевого назначения (сосуды для выплавки стекла, фильеры, фильерные питатели, катализаторные сетки твердого агрегатного состояния и другие аналогичные приспособления целевого назначения), изготовленным из сплавов драгоценных металлов, — в соответствии с нормативными ставками, которые рассчитываются исходя из части стоимости приспособлений, приходящихся на экономически обоснованные технологические потери драгоценных металлов, в течение нормативного срока их службы. При выбытии данных приспособлений в результате непригодности оставшаяся часть их стоимости относится на финансовые результаты. Лом и отходы, содержащие драгоценные металлы, принимаются к бухгалтерскому учету в порядке, установленном законодательством; по остальным предметам — в соответствии с учетной политикой организации. Следует отметить, что Инструкция N 133 не ограничивает организации в части выбора в учетной политике порядка списания «по остальным предметам». При этом необходимо учитывать, что согласно п. 32, 34 Инструкции по бухгалтерскому учету доходов и расходов, утвержденной Постановлением Министерства финансов Республики Беларусь от 30.09.2011 N 102 (далее — Инструкция N 102), расходы признаются в бухгалтерском учете в том отчетном периоде, в котором признаны соответствующие им доходы, независимо от даты проведения расчетов по ним. Если актив обеспечивает получение экономических выгод в течение нескольких отчетных периодов, то расходы признаются в бухгалтерском учете путем распределения стоимости актива между соответствующими отчетными периодами. Поэтому оговариваемый в учетной политике способ списания «по остальным предметам» целесообразно устанавливать с учетом предусмотренного в Инструкции N 102 распределения стоимости активов между соответствующими отчетными периодами. Например, в учетной политике организация может сделать следующую запись: «стоимость отдельных предметов в составе средств в обороте, для которых законодательством не определен конкретный способ их списания, переносить на затраты по производству и реализации продукции, работ, услуг, расходы на реализацию товаров равными частями за период предполагаемого срока эксплуатации предметов».

Вход на сайт

RSS Печать

Рубрика: Бухгалтерский учет Ответов: 30

Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

« Первая ← Пред.1 След. → Последняя (4) »

anni [email protected] Беларусь, Минск

Написал 136 сообщений Написать личное сообщение Репутация:можно ли принтер, который стоил меньше 30 БВ перевести из ОС на материалы? Предыдущий бухгалтер отнес на основные средства,амортизация не начислялась. Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления…

Бух [e-mail скрыт] РБ, Гродно

Написал 182 сообщения Написать личное сообщение Репутация:

#2[320821] 28 апреля 2011, 13:50Почему нет? Я бы перевела. Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления…

Нататка [e-mail скрыт] Беларусь, Минск

Написал 978 сообщений Написать личное сообщение Репутация:

#3[525468] 23 июля 2012, 15:39Подскажите какими проводками и документами сопровождается перевод ос на 10 счет (ос самортизировано). Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления…

Д.В. [e-mail скрыт] Беларусь, Витебск

Написал 30471 сообщение Написать личное сообщение Репутация: 2037

Группа: Модераторы

#4[525489] 23 июля 2012, 16:10ОС может только выбыть по причине продажи или списания… но не в материалы… Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления…

Незваный <�Б.К.

хуже татарина

5169991 [e-mail скрыт] Беларусь, Минск

Написал 6 сообщений Написать личное сообщение Репутация:

#5[525561] 23 июля 2012, 22:40Бухгалтерской справкой, исправление ошибки прошлого периода.Исправить можно всё, только смотрите внимательно проводки. Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления…

AZA [e-mail скрыт] Беларусь, Минск

Написал 17728 сообщений Написать личное сообщение Репутация: 1528

#6[525583] 24 июля 2012, 9:20Нельзя так просто бухгалтерской справкой взять и перенести с 01 на 10. Раз висит на 01, пусть продолжает висеть. Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления…

Жизнь — это не контрольная. Сделал ошибку — живи с ошибкой. Татьяна Гаенкова [email protected] Беларусь, Минск

Написал 17697 сообщений Написать личное сообщение Репутация: 1901

Группа: Модераторы

#7[525664] 24 июля 2012, 11:21Можно исправить бух.справкой, если амортизация не начислялась Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления…

На форуме бываю редко, поэтому не могу всех консультировать в личных сообщениях. Извините. Tania [e-mail скрыт] Беларусь

Написал 105 сообщений Написать личное сообщение Репутация:

#8[690429] 3 октября 2014, 11:54поднимаю вопрос! На ОС висят калькуляторы, цветы и прочая муть..Начислялся износ! Посоветуйте, как перевести это все с ОС в состав МБП? Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления…

Tania [e-mail скрыт] Беларусь

Написал 105 сообщений Написать личное сообщение Репутация:

#9[690508] 3 октября 2014, 16:09 Свиток: статья

ПЕРЕВОД ОСНОВНЫХ СРЕДСТВ В СОСТАВ ЗАПАСОВ (ОТДЕЛЬНЫХ ПРЕДМЕТОВ В СОСТАВЕ СРЕДСТВ В ОБОРОТЕ) В 2013 ГОДУ В.В.РАКОВЕЦ, аудитор ООО «АудитИнком» Материал подготовлен с использованием правовых актов по состоянию на 2 сентября 2013 г. В связи со вступлением в силу с 01.01.2013 Инструкции по бухгалтерскому учету основных средств, утвержденной Постановлением Министерства финансов Республики Беларусь от 30.04.2012 N 26 (далее — Инструкция N 26), и исходя из положений учетной политики организации на 2013 год, отдельные активы организации (относимые к инвентарю, хозяйственным принадлежностям, инструментам, оснастке и приспособлениям), учитываемые до 01.01.2013 в составе основных средств, перестали соответствовать условиям для учета активов в составе основных средств, поскольку для отдельных видов активов организация установила в учетной политике перечень, в соответствии с которым данные активы относятся в состав запасов (отдельных предметов в составе средств в обороте), а для остальных установила критерий в размере 100 базовых величин, при превышении которого активы относятся в состав основных средств. В данной статье будут даны ответы на следующие вопросы. 1. Правомерно ли организация определила вышеназванные положения в учетной политике? 2. Имеет ли право организация для единообразия учета активов учитывать с 01.01.2013 в составе запасов (отдельных предметов в составе средств в обороте) рассматриваемые активы (которые числились в ее бухгалтерском учете до 2013 года в составе основных средств, но не соответствуют положениям учетной политики на 2013 год для учета данных активов в составе основных средств)? 3. Каким образом осуществляется списание их стоимости, если организация будет переводить данные активы в состав запасов (отдельных предметов в составе средств в обороте)? 1. В 2012 году при отнесении активов к основным средствам либо к запасам за основу принимались нормы п. 2 Инструкции по бухгалтерскому учету основных средств, утвержденной Постановлением Министерства финансов Республики Беларусь от 12.12.2001 N 118 (далее — Инструкция N 118). Активы, имеющие материально-вещественную форму, организацией принимались к бухгалтерскому учету в качестве основных средств при одновременном выполнении следующих условий: — активы предназначены для использования в производстве продукции, при выполнении работ или оказании услуг, для использования во вспомогательных, обслуживающих производствах и хозяйствах, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; — активы предназначены для использования в течение срока продолжительностью свыше 12 месяцев; — активы способны приносить организации экономические выгоды (доход) в будущем; — активы не предполагаются на момент приобретения для последующей перепродажи. При этом активы, в отношении которых выполняются условия, предусмотренные пунктом 2 Инструкции N 118, и стоимостью в пределах лимита, установленного в учетной политике организации, но не выше 30 базовых величин за единицу, могли не относиться организацией к основным средствам и учитываться в бухгалтерском учете в составе средств в обороте (п. 4 Инструкции N 118). С 01.01.2013 вступила в силу Инструкция N 26. Согласно п. 4 Инструкции N 26 организацией в качестве основных средств принимаются к бухгалтерскому учету активы, имеющие материально-вещественную форму, при одновременном выполнении следующих условий признания: — активы предназначены для использования в деятельности организации, в том числе в производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд организации, а также для предоставления во временное пользование (временное владение и пользование), за исключением случаев, установленных законодательством; — организацией предполагается получение экономических выгод от использования активов; — активы предназначены для использования в течение периода продолжительностью более 12 месяцев; — организацией не предполагается отчуждение активов в течение 12 месяцев с даты приобретения; — первоначальная стоимость активов может быть достоверно определена. Многолетние дикорастущие объекты растительного мира, произрастающие в естественных условиях на территории организации, не принимаются к бухгалтерскому учету в качестве основных средств. При этом п. 3 Инструкции N 26 предусмотрено, что Инструкция N 26 не применяется в отношении запасов. Методологические основы и порядок формирования в бухгалтерском учете информации о запасах в коммерческих и некоммерческих организациях (за исключением банков, небанковских кредитно-финансовых организаций, бюджетных организаций), у индивидуальных предпринимателей, принявших решение о ведении бухгалтерского учета, определены Инструкцией по бухгалтерскому учету запасов, утвержденной Постановлением Министерства финансов Республики Беларусь от 12.11.2010 N 133 (далее — Инструкция N 133). Согласно п. 3 Инструкции N 133 среди прочего к запасам относятся инвентарь, хозяйственные принадлежности, инструменты, оснастка и приспособления. При этом согласно п. 4 Инструкции N 133 Инструкция N 133 не применяется в отношении в том числе инвентаря, хозяйственных принадлежностей, инструментов, оснастки и приспособлений, которые в соответствии с учетной политикой организации относятся к основным средствам. Таким образом, исходя из норм Инструкции N 26 и Инструкции N 133 в соответствии с учетной политикой могут быть отнесены к запасам либо к основным средствам инвентарь, хозяйственные принадлежности, инструменты, оснастка и приспособления. Организация правомерно оговорила в учетной политике перечень соответствующих активов, относящихся в состав запасов (отдельных предметов в составе средств в обороте), а также стоимостной критерий для отнесения остальных рассматриваемых активов (инвентаря, хозяйственных принадлежностей, инструмента, оснастки и приспособлений) к основным средствам либо к запасам. 2. Пунктом 2 Постановления Министерства финансов Республики Беларусь от 30.04.2012 N 26 «Об утверждении Инструкции по бухгалтерскому учету основных средств и признании утратившими силу некоторых постановлений и отдельных структурных элементов постановлений Министерства финансов Республики Беларусь по вопросам бухгалтерского учета» (далее — Постановление N 26) установлено, что организации вправе учитывать в составе основных средств объекты, числящиеся в качестве таковых до даты вступления в силу настоящего Постановления (Постановление N 26 вступило в силу с 01.01.2013). Таким образом, вопросы учета активов, учитываемых до 01.01.2013 в составе основных средств, но не соответствующих положениям учетной политики на 2013 год для учета данных активов в составе основных средств, находятся в ведении самой организации. Согласно п. 12 Инструкции по бухгалтерскому учету «Учетная политика организации», утвержденной Постановлением Министерства финансов Республики Беларусь от 17.04.2002 N 62, при формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными правовыми актами по бухгалтерскому учету. В соответствии с учетной политикой организации рассматриваемые активы могут продолжать учитываться в составе основных средств, а могут быть переведены в состав запасов (отдельных предметов в составе средств в обороте). Соответствующая запись в учетной политике должна основываться на решении комиссии организации по проведению амортизационной политики. Напомним, что согласно п. 6 Инструкции о порядке начисления амортизации основных средств и нематериальных активов, утвержденной Постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь от 27.02.2009 N 37/18/6 (далее — Инструкция N 37/18/6), для проведения амортизационной политики в организации создается комиссия из числа имеющихся в штате специалистов технических, производственно-технологических, информационно-технологических, финансово-экономических, бухгалтерских и юридических подразделений организации. Указанная комиссия осуществляет функции согласно приложению 1 к Инструкции N 37/18/6. Согласно п. 1 приложения 1 к Инструкции N 37/18/6 в функции комиссии по проведению амортизационной политики входит выделение из всего состава имущества организации амортизируемого имущества (включая отнесение однотипных объектов к основным и оборотным средствам). 3. Если организация приняла решение перевести активы из состава основных средств в состав запасов (отдельных предметов в составе средств в обороте), перенесение их стоимости на счета учета затрат на производство, расходов на реализацию осуществляется в следующем порядке (п. 107 Инструкции N 133): по специальным инструментам и специальным приспособлениям (инструменты и приспособления целевого назначения, штампы, пресс-формы и подобные им предметы) — в соответствии с нормативными ставками, которые рассчитываются исходя из сметы расходов на их изготовление (приобретение) и срока их полезного использования до двух лет; стоимость специальных инструментов и специальных приспособлений, предназначенных для индивидуальных заказов, погашается в момент передачи их в производство данного заказа; по приспособлениям целевого назначения (сосуды для выплавки стекла, фильеры, фильерные питатели, катализаторные сетки твердого агрегатного состояния и другие аналогичные приспособления целевого назначения), изготовленным из сплавов драгоценных металлов, — в соответствии с нормативными ставками, которые рассчитываются исходя из части стоимости приспособлений, приходящихся на экономически обоснованные технологические потери драгоценных металлов, в течение нормативного срока их службы. При выбытии данных приспособлений в результате непригодности оставшаяся часть их стоимости относится на финансовые результаты. Лом и отходы, содержащие драгоценные металлы, принимаются к бухгалтерскому учету в порядке, установленном законодательством; по остальным предметам — в соответствии с учетной политикой организации. Следует отметить, что Инструкция N 133 не ограничивает организации в части выбора в учетной политике порядка списания «по остальным предметам». При этом необходимо учитывать, что согласно п. 32, 34 Инструкции по бухгалтерскому учету доходов и расходов, утвержденной Постановлением Министерства финансов Республики Беларусь от 30.09.2011 N 102 (далее — Инструкция N 102), расходы признаются в бухгалтерском учете в том отчетном периоде, в котором признаны соответствующие им доходы, независимо от даты проведения расчетов по ним. Если актив обеспечивает получение экономических выгод в течение нескольких отчетных периодов, то расходы признаются в бухгалтерском учете путем распределения стоимости актива между соответствующими отчетными периодами. Поэтому оговариваемый в учетной политике способ списания «по остальным предметам» целесообразно устанавливать с учетом предусмотренного в Инструкции N 102 распределения стоимости активов между соответствующими отчетными периодами. Например, в учетной политике организация может сделать следующую запись: «стоимость отдельных предметов в составе средств в обороте, для которых законодательством не определен конкретный способ их списания, переносить на затраты по производству и реализации продукции, работ, услуг, расходы на реализацию товаров равными частями за период предполагаемого срока эксплуатации предметов».

так что буду переводить согласно инструкций и этой статьи,раз никто не желает прокомментировать этот непростой вариант…

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления…

dostiks [e-mail скрыт] Беларусь

Написал 100 сообщений Написать личное сообщение Репутация:

#10[695655] 31 октября 2014, 16:40

Tania писал(а):

поднимаю вопрос! На ОС висят калькуляторы, цветы и прочая муть..Начислялся износ! Посоветуйте, как перевести это все с ОС в состав МБП?

в новой инструкции калькуляторы- это основные средства.я б не торопилась их тянуть в МБП. а вообще если нужно переместить,можно ОС списать на счет 91 и с него же поставить на 10.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления…

« Первая ← Пред.1 След. → Последняя (4) »

Для того чтобы ответить в этой теме, Вам необходимо войти в систему или зарегистрироваться.