- Основная информация о документе

- Нормативное регулирование

- Бумажный и электронный форматы

- Когда выписывается счет-фактура

- Реквизиты

- Порядок выставления документа при реализации

- Когда выписывается счет-фактура на аванс

- Как посчитать сумму НДС к уплате в бюджет?

- Когда счет выставляет посредник

- Если выставленный документ необходимо изменить

- Разумность и осмотрительность, которые не проявил налогоплательщик, и порочные счета-фактуры

- Нарушение правил и ответственность

- Счет-фактура поступил вместе с товаром

- Почему важно следить за оформлением

- Департамент общего аудита по вопросу выставления счетов-фактур с нарушением срока

Основная информация о документе

Счет-фактура — документальная основа учета, расчета и вычета НДС. Счет-фактура выписывается поставщиком — плательщиком НДС — в адрес своих покупателей: компаний или предпринимателей. Другими словами, любая сделка по реализации облагаемых НДС товаров и услуг должна сопровождаться составлением счета-фактуры. У покупателя этот документ служит основанием для уменьшения собственного НДС к уплате, то есть для налогового вычета.

Если покупатель не уплачивает НДС, то поставщик может не выписывать ему счета-фактуры. Однако для этого между сторонами должно быть подписано соглашение о том, что счета-фактуры выставляться не будут. Также освобождены от необходимости оформлять этот документ поставщики, которые не платят НДС.

Нормативное регулирование

Правовой основой применения рассматриваемого документа является Налоговый кодекс. В пункте 3 статьи 169 определено, в каких случаях выписывается счет-фактура. Это совершение операций, которые попадают под НДС, а также вывоз необлагаемых товаров из России на территорию Таможенного союза.

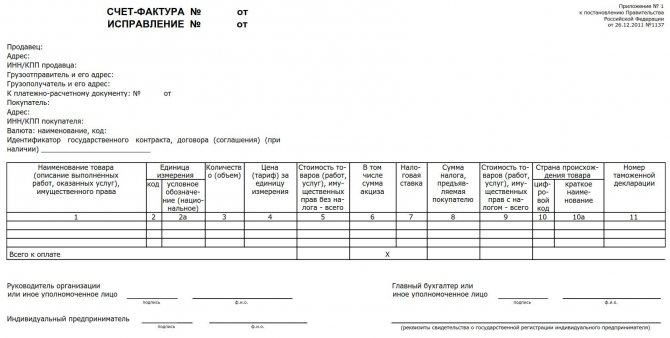

Документ имеет определенную форму, изложенную в постановлении № 1137. В этом же акте приведены правила, в соответствии с которыми следует заполнять счета-фактуры. Форма документа и порядок его заполнения постоянно совершенствуются, в связи с чем в постановление вносятся изменения.

Читайте также: Электронные счета-фактуры: правильный формат и порядок выставления

Бумажный и электронный форматы

Сегодня счета-фактуры формируют в классическом виде, то есть на бумаге, либо в электронном формате. Такой счет-фактура, как и его бумажный собрат, должен составляться в строго установленной форме и содержать все необходимые реквизиты.

Когда выписывается счет-фактура в электронном варианте? Это возможно при выполнении следующих условий:

- между организациями заключено соглашение о составлении электронных счетов-фактур;

- у контрагентов имеется техническая возможность обмениваться документами в установленном формате через интернет.

В остальном никаких ограничений нет. Электронный документ полностью заменяет бумажный при условии, что составлен по форме и заверен цифровой подписью.

Когда выписывается счет-фактура

Чаще всего рассматриваемый первичный документ выписывается продавцом при осуществлении операций, которые, в соответствии с налоговым законодательством, попадают под НДС. Под налогообложение попадает реализация большинства товаров и услуг, в том числе и безвозмездная передача. Но есть и исключения — они перечислены в статье 149 НК РФ.

Также компании и ИП, работающие с НДС, обязаны формировать счета-фактуры при получении оплаты в счет будущей отгрузки. Такие документы принято называть авансовыми счетами-фактурами.

Кроме того, плательщики НДС обязаны оформлять счета-фактуры при экспорте в страны ЕАЭС.

Бывают случаи, когда бумага выписывается и субъектом, который НДС не уплачивает. Такая обязанность возникает у компаний и ИП, если они от своего имени реализуют товары, принадлежащие другой организации — плательщику НДС. Речь идет о посреднической деятельности по договору комиссии и ему подобным.

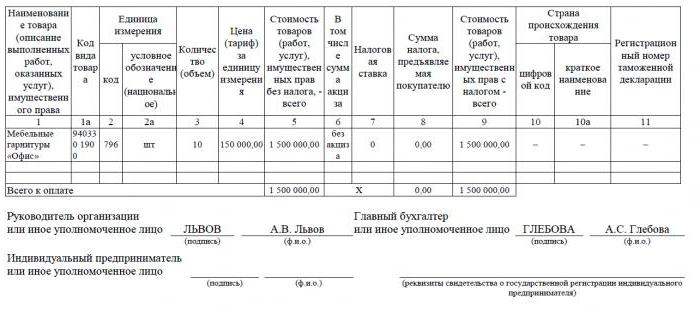

Реквизиты

Как выглядит счет-фактура? Это таблица с графами о товаре и шапкой, предоставляющей информацию о сторонах договора.

Необходимые реквизиты:

- номер и дата;

- наименование, адрес и ИНН, КПП покупателя и продавца, а также грузоотправителя и грузополучателя при наличии (обратите внимание, по новым правилам, адрес надо писать строго так, как он указан в ЕГРЮЛ, проверить можно на сайте ФНС в разделе «Проверь себя и контрагента»);

- номер платежно-расчетного документа, если был получен аванс в счет будущих поставок;

- наименование товара и единица измерения;

- количество;

- валюта (код рубля — 643, доллара США — 840, евро — 978);

- цена за единицу измерения;

- полная стоимость;

- сумма акциза;

- налоговая ставка;

- сумма налога, предъявляемая к оплате;

- общая стоимость с учетом налогов;

- страна происхождения товара (коды устанавливаются в соответствии с классификатором ОК (МК (ИСО 3166) 004-97) 025-2001); если товары произведены в России, ставится прочерк;

- номер таможенной декларации (если товар произведен не в России);

- подписи руководителя и главного бухгалтера (или уполномоченного на то лица — по приказу или доверенности) — на бумажном документе; усиленная квалифицированная цифровая подпись — на электронном.

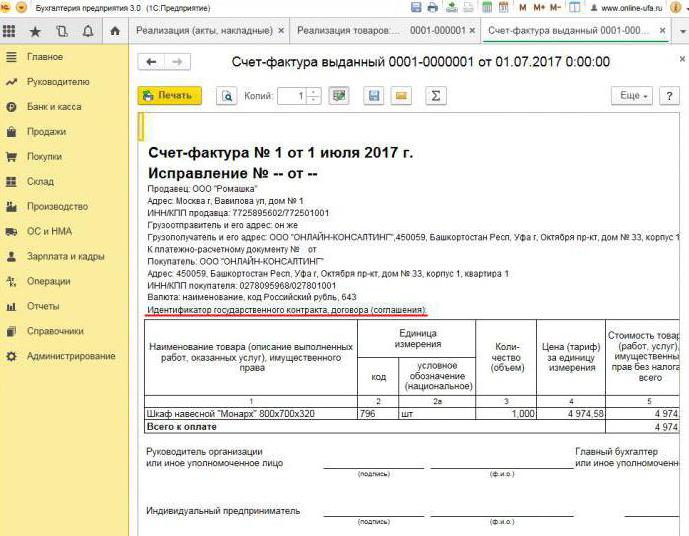

В числе последних изменений — строка

«Идентификатор государственного контракта, договора (соглашения)». Применяется в случае поставок по госконтракту. В правилах заполнения отдельно указывается, что строка заполняется только при наличии идентификатора. При отсутствии строка остается незаполненной (прочерк ставить не нужно).

Порядок выставления документа при реализации

Рассмотрим базовый пример — продавец отпускает товар, а покупатель производит оплату по факту. Счет-фактура выписывается в течение 5 дней, начиная с того, когда состоялась отгрузка товара, были реализованы услуги или выполнены работы.

Один экземпляр счета-фактуры выписывается для самого поставщика, второй — для покупателя. Документ необходимо зарегистрировать в Журнале учета счетов-фактур (далее по тексту — Журнал). Кроме того, продавец делает запись в Книге продаж и указывает реквизиты соответствующего счета-фактуры. А покупатель, соответственно, делает аналогичную запись в своей Книге покупок.

Читайте также: Какие виды деятельности подлежат лицензированию: список 2021 года

Когда выписывается счет-фактура на аванс

Если покупатель перечисляет предоплату на будущую поставку, то поставщик также должен составить счет-фактуру. При этом не имеет значения, полностью или частично покупатель произвел оплату — документ выписывается на перечисленную сумму. С полученной предоплаты продавец начисляет НДС, а покупатель при соблюдении определенных условий может заявить свой входной налог к вычету.

Когда выписывается счет-фактура на аванс? Сроки выставления — 5 дней, исчисление ведется с даты, когда была получена предоплата. Документ учитывается у поставщика в следующем порядке:

- авансовый счет-фактура отражается в Книге продаж;

- когда происходит реализация товара, составляется отгрузочный, то есть «настоящий» счет-фактура;

- отгрузочный документ отмечается в Книге продаж на всю сумму поставки;

- в то же время в Книгу покупок вносится запись об авансовом счете-фактуре.

У покупателя порядок учета документа аналогичный, но с противоположным знаком: вместо записей в Книге покупок — Книга продаж, и наоборот. И у покупателя, и у продавца документы также подлежат регистрации в Журнале.

Как посчитать сумму НДС к уплате в бюджет?

Когда вы продаёте товары или услуги с НДС по просьбе клиента, чтобы исчислить сумму налога умножьте стоимость товаров или услуг на ставку 20% или 10%. Так как на спецрежимах вычеты по НДС применять нельзя, по итогам квартала всю выделенную сумму НДС перечислите в бюджет.

Ставки НДС:

- 20% – общая ставка;

- 10% для отдельных групп товаров: некоторые продукты, детские товары, медицинские товары;

- 0% по более редким операциям.

По операциям налогового агента НДС сумма налога рассчитывается с суммы оплаты, которая перечисляется продавцу. Это может быть сумма, прописанная в договоре, или сумма ежемесячного платежа при аренде у госучреждений. Важно: сумму НДС нужно удержать у продавца, а значит для расчёта налога применяется расчётная ставка 20/120 или 10/110.

Когда счет выставляет посредник

Отдельно упомянем об особенностях работы со счетами-фактурами комиссионеров и других посредников (агентов, экспедиторов, поверенных). Реализуя товар комитента с НДС от своего имени, комиссионер должен составить счет-фактуру и выделить в нем сумму налога. Это позволит покупателю заявить к вычету свой входной налог. Причем счет следует выставить и в том случае, если сам комиссионер не уплачивает НДС, например, находясь на упрощенной системе налогообложения. Дело в том, что в указанном случае комиссионер, являясь посредником между покупателем и владельцем товара, фактически берет на себя функцию последнего по исчислению НДС и составлению документов.

Комиссионер регистрирует выставленный документ лишь в Журнале. Второй экземпляр предназначается для покупателя. Реквизиты документа комиссионер передает комитенту, и тот выставляет счет-фактуру самому посреднику. При этом у документа должен быть тот же номер, который присвоил ему комиссионер. Полученный счет-фактуру он отмечает в Журнале.

Если комиссионер покупает товар у третьего лица для комитента-плательщика НДС, он перевыставляет в его адрес счет-фактуру, выписанный продавцом. В этом случае полученный и выставленный счета-фактуры также следует зарегистрировать в Журнале без отражения в Книгах.

Если выставленный документ необходимо изменить

На практике довольно часто выходит, что в документы приходится вносить изменения. Например, произошла недопоставка товара или изменилась его цена. Также это требуется и тогда, когда в счете-фактуре найдена ошибка.

Для изменения информации в выставленном документе составляются исправленные и корректировочные счета-фактуры. Первый представляет собой попросту новый вариант документа, в котором содержится верная информация. Исправленный счет-фактура выписывается в течение трех лет с периода выставления первоначального документа. Это обусловлено правом покупателя в указанный срок заявить о вычете входного налога. Исправленный документ существует самостоятельно и полностью заменяет тот, в котором были указаны некорректные данные. Он выписывается в случаях, когда нужно исправить ошибку, которая не привела к изменению суммы. Например, поставщик неправильно указал наименование покупателя или налоговую ставку. Если же некорректная информация в счете-фактуре не делает вычет невозможным, то исправленный документ составлять не нужно.

В каких случаях выписывается корректировочный счет-фактура? Когда корректируется сумма сделки, например, вследствие изменения стоимости товара. При этом между сторонами должно быть заключено соглашение об изменении суммы (приложение к договору, акт, решение). Корректировочный документ составляется на сумму изменений и является дополнением к первоначальному.

Читайте также: Статья 286 НК РФ. Порядок исчисления налога и авансовых платежей

Бывает, что поставщик реализовал несколько партий товара одному покупателю и на каждую выписал отдельный счет-фактуру. Однако случилось, что сумму во всех поставках необходимо изменить. Сколько счетов-фактур выписывается для корректировки? В данной ситуации нет необходимости составлять несколько документов — продавец может составить один на все изменения в адрес этого покупателя.

Разумность и осмотрительность, которые не проявил налогоплательщик, и порочные счета-фактуры

Обвинять налогоплательщика в том, что он не проявил необходимой доли разумности и добросовестности в отношениях со своими контрагентами — это своеобразная дойная корова налоговых органов в современной РФ. Хотя для юридической полноты им всё же требуется привести тому какое-то документальное обоснование.

Довольно часто это подтверждается тем, что, по мнению налоговой, счета-фактуры не соответствуют требованиям ст. 169 НК РФ, поэтому налогоплательщик теряет право на налоговый вычет.

Чаще всего суды исходят из того, что недостаточная осмотрительность в выборе контрагента, если тот не исполнил свою обязанность в области налогообложения, может привести к неблагоприятным последствиям в налоговых правоотношениях. Такими последствиями могут стать и отказ в предоставлении права на льготу или на налоговый вычет.

Из определения КС РФ от 24.01.2008 N 33-О-О следует, что при рассмотрении вопроса правомерности применения налоговых вычетов арбитражные суды должны исследовать всю совокупность имеющих значение для правильного разрешения дела обстоятельств. Это факт оплаты покупателем товаров, наличие иных, помимо счетов-фактур, документов, подтверждающих уплату налога в составе цены товара и других параметров.

В Постановлении от 07.02.2012 № А55-4035/2011 ФАС Поволжского округа отметил, что налогоплательщик не может считаться добросовестным, если при выборе контрагента он не проявил необходимой меры осторожности и осмотрительности. Негативные последствия стали следствием его неосмотрительности при выборе контрагента и ненадлежащего отношения к документальному оформлению отношений с ним. Поэтому он лишился права на налоговые вычеты.

Нарушение правил и ответственность

Чем грозят компании или ИП нарушения, связанные с описываемым документом? В законе прописано, в какие сроки выписывается счет-фактура, но прямой ответственности за их превышение не предусмотрено. А вот отсутствие счета-фактуры расценивается как серьезный огрех в учете. Под отсутствием понимается невыставление документа в том квартале, когда прошла сделка.

За это налогоплательщик может понести наказание в соответствии со статьей 120 НК РФ. Если указанное нарушение будет выявлено впервые, то организация может получить штрафные санкции в размере 10 тыс. рублей. Если отсутствие счетов-фактур выявится в нескольких кварталах, то сумма штрафа увеличится втрое. А в том случае, когда указанное нарушение привело к занижению налога, штраф составит 1/5 часть от размера недоплаты, но не менее 40 тыс. рублей.

Надо сказать, что «забыть» о счете-фактуре при реализации товара или услуги довольно сложно. Если даже это произойдет, покупатель обязательно напомнит о необходимости составить документ, ведь без него он не сможет произвести вычет НДС. Со счетом-фактурой на аванс все иначе. Покупатели далеко не всегда заявляют вычет НДС с уплаченного аванса, поэтому не просят счета-фактуры. В такой ситуации некоторые бухгалтеры не считают нужным их выставлять. Они рассуждают так: получение аванса и отгрузка происходят в одном квартале (в большинстве случаев), так зачем же оформлять промежуточный документ? Однако ФНС считает это нарушением, если между поступлением предоплаты и отгрузкой товара проходит более пяти дней.

Счет-фактура поступил вместе с товаром

Но начинать в любом случае следует с анализа норм НК РФ. Что же из них можно извлечь?

Прежде всего стоит иметь в виду, что правило о трехлетнем сроке применяется исключительно к вычетам, предусмотренным п. 2 ст. 171 НК РФ, то есть к суммам налога, предъявленным покупателю (или уплаченным им при ввозе на территорию РФ) по товарам (работам, услугам, имущественным правам), приобретенным (ввезенным) для осуществления облагаемых НДС операций или для перепродажи, и не применяется к иным видам вычетов, например к суммам «агентского» или «авансового» налога.

Далее. Когда возникает право на вычет?

Согласно п. 1 ст. 172 НК РФ для заявления указанного права налогоплательщик должен соблюсти два условия: оприходовать (принять к бухгалтерскому учету) приобретенный товар (работу, услугу, имущественное право) на основании соответствующих первичных документов и иметь в наличии счет-фактуру, выставленный продавцом, либо документ, подтверждающий оплату «ввозного» налога. То есть до тех пор, пока оба эти условия не будут соблюдены, права на вычет не возникнет.

Что есть вычет? Исходя из положений ст. 171 НК РФ это предъявленные покупателю продавцом суммы налога, на которые налогоплательщик-покупатель может уменьшить исчисленную им общую сумму НДС. Поскольку общая сумма НДС исчисляется по итогам налогового периода (п. 4 ст. 166 НК РФ), коим признается квартал (ст. 163 НК РФ), то речь ведется именно о тех периодах, в течение которых у покупателя право на вычет имеется.

В стандартной ситуации (когда товар сопровождается счетом-фактурой) особых сложностей с расчетом сроков не усматривается. Единственное, что можно порекомендовать налогоплательщику, – это не заявлять вычет в налоговом периоде, начавшемся до, но завершившемся уже после того, как истекли три года с момента принятия на учет соответствующих товаров (работ, услуг, имущественных прав). Безопаснее считать последним кварталом трехлетнего срока применения вычета квартал, предшествующий такому налоговому периоду.

Пример 1

Организация приобрела у российского поставщика партию товара с целью его дальнейшей реализации. Все условия для вычета соблюдены в I квартале 2015 года. Товар принят к учету 03.03.2015.

В этом случае трехлетний срок истекает 03.03.2018 (п. 3 ст. 6.1 НК РФ), то есть в I квартале 2021 года.

Вычет организация вправе заявить в одном из следующих налоговых периодов (в том числе посредством подачи уточненной декларации за I квартал 2015 года):

- в I – IV кварталах 2015 года;

- в I – IV кварталах 2021 года;

- в I – IV кварталах 2021 года.

Почему важно следить за оформлением

Документ, которому посвящена эта статья, необходим для заявления вычета НДС покупателем. Если же в нем будут допущены критичные ошибки, то налоговая служба не признает вычет. Значит, компании придется доплачивать налоги, а в худшем случае еще и платить штраф. Поэтому при получении счета-фактуры важно тщательно проверять его основные реквизиты.

Справедливости ради заметим, что не любая ошибка повлечет отказ в вычете. Существует ряд параметров сделки, которые должны идентифицироваться по счету-фактуре, а именно:

- покупатель и продавец;

- объект договора;

- стоимость товара (услуги) или сумма предоплаты;

- ставка и сумма НДС.

Если по счету-фактуре определяются указанные параметры, то вычет по нему заявлять можно, несмотря на прочие ошибки. Получив отказ ИФНС, налогоплательщик может смело обращаться в суд. Однако если поставщик при формировании счета допустил ошибку, например, в стоимости товара или сумме налога, то на преференцию по НДС покупатель может не рассчитывать.

Итак, счет-фактура очень важен для расчета НДС у поставщика и вычета его входящей части у покупателя. Необходимо следить за актуальной формой документа, ведь она периодически меняется. И крайне важно соблюдать порядок и сроки его составления, а также не допускать критичных ошибок, которые повлекут непризнание вычета у покупателя.

Департамент общего аудита по вопросу выставления счетов-фактур с нарушением срока

Ответ В соответствии с пунктом 3 статьи 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Читайте также: Как в Контур.Экстерн отправить реестр больничных в ФСС

Таким образом, налогоплательщик обязан выставить покупателю счет-фактуру в срок, не превышающий 5 календарных дней.

Соответственно, выставление счета-фактуры с нарушением указанного срока неправомерно. Вместе с этим, следует отметить, что ответственность в отношении продавца за подобное нарушение НК РФ не установлена

.

Далее рассмотрим возможные риски для покупателя, в случае если продавец нарушил установленный срок выставления счета-фактуры.

В соответствии с пунктом 2 статьи 169 НК РФ ошибки в счетах-фактурах

и корректировочных счетах-фактурах,

не препятствующие налоговым органам при проведении налоговой проверки

идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю,

не являются основанием для отказа в принятии к вычету сумм налога

.

Невыполнение требований к счету-фактуре, не предусмотренных пунктами 5 и 6

настоящей статьи,

не может являться основанием для отказа принять к вычету суммы налога

, предъявленные продавцом. Невыполнение не предусмотренных пунктами 5.2 и 6 настоящей статьи требований к корректировочному счету-фактуре, выставленному продавцом покупателю товаров (работ, услуг), имущественных прав при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, не может являться основанием для отказа в принятии к вычету продавцом суммы налога.

Согласно пункту 5 статьи 169 НК РФ в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны, в том числе порядковый номер и дата составления счета-фактуры.

Таким образом, по нашему мнению, НК РФ прямо предусматривает, что невыполнение требований в отношении даты составления счета-фактуры, не является препятствием для вычета.

Аналогичного подхода придерживаются и официальные органы.

Так, в Письме от 23.12.16 № 03-03-06/3/77429 Минфин РФ указал следующее:

«По вопросу применения вычета по налогу на добавленную стоимость на основании счетов-фактур, выставленных поставщиком электроэнергии и мощности после срока, установленного пунктом 3 статьи 168 Налогового кодекса Российской Федерации (далее — НК РФ), сообщается, что на основании пункта 3 статьи 168 главы 21 НК РФ при реализации товаров (выполнении работ, оказании услуг), передаче имущественных прав счета-фактуры выставляются не позднее пяти календарных дней, считая со дня отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав. При этом в соответствии с подпунктом 1 пункта 5 статьи 169 НК РФ в счете-фактуре должны быть указаны порядковый номер и дата выписки счета-фактуры.

Согласно абзацу первому пункта 2 статьи 169 НК РФ счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету при выполнении требований, установленных пунктами 5, 5.1 и 6 данной статьи НК РФ.

В то же время в соответствии с абзацем вторым пункта 2 статьи 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

Таким образом, счета-фактуры, выставленные продавцом после срока, установленного пунктом 3 статьи 168 Кодекса, не являются основанием для отказа в принятии к вычету сумм налога на добавленную стоимость, предъявленных покупателю продавцом.

Кроме того, согласно пункту 1.1 статьи 172 НК РФ при получении счета-фактуры покупателем от продавца товаров (работ, услуг), имущественных прав после завершения налогового периода, в котором эти товары (работы, услуги), имущественные права приняты на учет, но до установленного статьей 174 НК РФ срока представления налоговой декларации за указанный налоговый период покупатель вправе принять к вычету сумму налога на добавленную стоимость в отношении таких товаров (работ, услуг), имущественных прав с того налогового периода, в котором указанные товары (работы, услуги), имущественные права были приняты на учет, с учетом особенностей, предусмотренных данной статьей НК РФ.

Учитывая изложенное, при получении счетов-фактур до 25-го числа месяца, следующего за налоговым периодом, в котором товары (работы, услуги), имущественные права приняты на учет, налогоплательщик вправе заявить к вычету налог на добавленную стоимость по таким товарам (работам, услугам), имущественным правам в том налоговом периоде, в котором товары (работы, услуги), имущественные права были приняты на учет.»[1]

Таким образом, Минфин РФ со ссылкой на пункт 2 статьи 169 НК РФ, разъяснил, что выставление счёта-фактуры в срок, превышающий 5 дней, не является основанием для отказа в применении вычета НДС

.

Арбитражная практика также складывается в пользу налогоплательщиков.

Так, в Постановлении ФАС Поволжского округа от 15.04.14 по делу № А65-11811/2013 суд пришёл к следующему выводу:

«Как следует из материалов дела, по договору купли-продажи от 15.09.2011 N 1 ООО «Тринити-М» реализует в адрес ООО «СтройИнвестХолдинг» транспортные средства: Экскаватор Hyunday R170W-7 (1 шт.) — 3 000 000 руб., в том числе НДС — 457 627 руб. 12 коп., установка для ГНБ (горизонтального наклонного бурения) HL518B (1 шт.) — 4 000 000 руб., в т.ч. НДС — 610 169 руб. 49 коп.

Счет-фактура N 00000064 выставлена продавцом 31.12.2011, то есть с нарушением срока, предусмотренного нормами налогового законодательства.

В соответствии со статьей 169 Кодекса счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету. Счета-фактуры, составленные и выставленные с нарушением порядка, установленного пунктами 5 и 6 настоящей статьи, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению.

Следовательно, несоблюдение пятидневного срока выставления счета-фактуры, установленной пунктом 3 статьи 168 НК РФ, не свидетельствует о несоответствии рассматриваемого счета-фактуры требованиям статьи 169 Кодекса.

Согласно статье 169 НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

При таких обстоятельствах, судами сделан правильный вывод, что составление продавцом счета-фактуры за пределами пятидневного срока не является основанием для отказа в применении вычета по НДС

, со стоимости транспортных средств, приобретенных у ООО «Тринити-М», в связи с чем правомерно удовлетворены требования общества в данной части.»

Также вывод о том, что нарушение срока выставления счёта-фактуры не является основанием для отказа в вычете, содержится в Постановлении ФАС Северо-Западного округа от 18.01.13 по делу № А21-2405/2012:

«Исследовав представленные сторонами доказательств, суд отклонил довод налогового органа о том, что счет-фактура выставлен с нарушением срока, установленного пунктом 3 статьи 168 НК РФ. Как обоснованно указал суд, в данном случае ООО «ТПГ «Армада» передало Обществу часть объекта недвижимости (объект инвестиций) по акту приема-передачи от 31.12.2010 и в этот же день выставило счет-фактуру N 00013570. Следовательно, оснований считать, что срок, установленный пунктом 3 статьи 168 НК РФ, нарушен, не имеется. Кроме того, законодательство о налогах и сборах не указывает в качестве основания для отказа в применении налоговых вычетов нарушение указанного срока выставления счета-фактуры

.»

А также в Постановлении ФАС Московского округа от 23.12.11 по делу № А40-142945/10-118-831:

«Судами правомерно указано, что суммы налоговых вычетов подлежат отражению в том налоговом периоде, в котором выполнены условия, определяющие право налогоплательщика на налоговые вычеты, а не в периоде внесения исправлений. В соответствии с п. 2 ст. 169 Налогового кодекса Российской Федерации, невыполнение требований к счету-фактуре, не предусмотренных пунктами 5 и 6 настоящей статьи, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом.

Судами верно установлено, что согласно ст. 169 НК РФ нарушение предусмотренного п. 3 ст. 168 НК РФ 5-дневного срока не предусмотрено в качестве основания для отказа в применении налоговых вычетов

.»

В Постановлении ФАС Московского округа от 23.12.11 по делу № А40-142945/10-118-831 указано:

«Судами правомерно указано, что суммы налоговых вычетов подлежат отражению в том налоговом периоде, в котором выполнены условия, определяющие право налогоплательщика на налоговые вычеты, а не в периоде внесения исправлений. В соответствии с п. 2 ст. 169 Налогового кодекса Российской Федерации, невыполнение требований к счету-фактуре, не предусмотренных пунктами 5 и 6 настоящей статьи, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом.

Судами верно установлено, что согласно ст. 169 НК РФ нарушение предусмотренного п. 3 ст. 168 НК РФ 5-дневного срока не предусмотрено в качестве основания для отказа в применении налоговых вычетов

.»

Читайте также: Особенности оформления СНИЛС работнику через работодателя

Таким образом, учитывая изложенное, нарушение срока выставления счета-фактуры, не является основанием для отказа налогоплательщику в вычете НДС.

Вместе с этим, считаем необходимым отметить, что само по себе наличие арбитражной практики по данному вопросу, свидетельствует о возможных претензиях налогового органа к подобным счетам-фактурам.

В связи с этим, рекомендуем настаивать на своевременном выставлении счетов-фактур, что позволит в дальнейшем избежать Вашей организации необходимости отстаивать свою точку зрения в суде.

При этом ссылка продавца на внутренний порядок, позволяющий выставлять счета-фактуры в сроки иные, чем установлены НК РФ, на наш взгляд, неправомерна, так как НК РФ не допускает возможности изменения налогоплательщиком установленных сроков, а указанных документ не является нормативным правовым актом.

Коллегия Налоговых Консультантов, 15 мая 2021г.

[1] Аналогичное мнение содержится в Письмах Минфина РФ от 25.01.16 № 03-07-11/2722, от 20.02.16 № 03-07-11/9780, Постановлении ФАС Поволжского округа от 15.04.14 по делу № А65-11811/2013

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел