- Виды существующих штрафных санкций

- Налоговый учет у получателя неустойки: налог на прибыль

- Отражение в бухгалтерском учете санкций по договорам с контрагентами

- НДС при получении штрафных санкций по договорам

- Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

- Неправомерность суммы неустойки

- Неустойка: понятие, виды, правила взимания

- Итоги

- Понятие пени в расчете штрафа НДС.

- Расчет пени для штрафа НДС.

- Налоговая ответственность за несвоевременную уплату налога

- Налоговый учет неустойки за нарушение условий договора: действия управомоченной стороны

- Правонарушение по неполной уплате или общей неуплате налога совершено впервые

- Неустойка в ГК РФ

- Штрафы и пени в НК РФ

- Как отразить неустойку в бухгалтерском и налоговом учете

- Неустойка и мировое соглашение

- Плюсы и минусы

- Бухгалтерский учет

- Налог на добавленную стоимость

- Налог на прибыль

- Условия, смягчающие ответственность

- Переплата по НДС

- Неоплата НДС впервые

- Добровольная уплата налогов

- Санкции за неуплату налога в срок

- Пеня

- Штраф

- Формы неустойки по кредитам

- Отображение налоговых штрафных санкций в бух.учете

- Внереализационные доходы

- Типичные проводки по начислению и уплате штрафов и пени по налогам

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки. Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом). Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

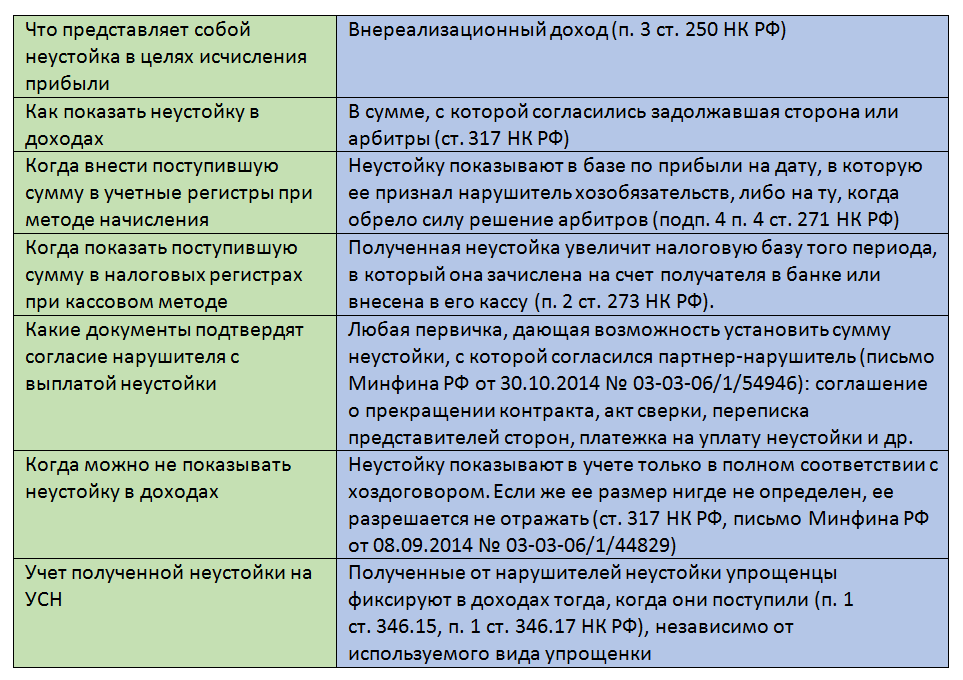

Налоговый учет у получателя неустойки: налог на прибыль

Основные моменты, которые помогут правильно отразить неустойку, приведены в таблице:

Читайте также: Возврат товара поставщику в 2021 году: НДС

Как грамотно составить договор, прописать в нем санкции, а также о многом другом, что касается закрепления хозотношений, рассказывают материалы нашей специальной рубрики.

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как в бухучете проводками отразить штрафы или пени, возникающие в отношениях с контрагентами? Расходы или доходы, образующиеся у юрлица в этом случае, относятся к числу прочих (п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99, утвержденные приказами Минфина России от 06.05.1999 № 32н и № 33н). План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) рекомендует для их отражения использовать счет 91, по кредиту которого будут показываться доходы, а по дебету — расходы.

Корреспондирующим счетом для счета 91 в проводке по отражению штрафа или пени в бухгалтерском учете станет счет учета расчетов 76, к которому Планом счетов бухучета предусмотрено открытие субсчета, именующегося «Расчеты по претензиям». Аналитика на этом субсчете организуется по контрагентам и каждой возникающей претензии.

То есть записи проводок по начислению штрафных санкций будут иметь следующий вид:

- Дт 91 Кт 76 у юрлица, отражающего адресованную ему претензию (т. е. свой расход);

- Дт 76 Кт 91 у юрлица, выставившего претензию своему контрагенту и рассчитывающего на поступление средств в свой адрес.

Сумма, сопровождающая эти проводки, для обеих записей будет определяться одинаково: как соответствующая объему начислений, либо признанных должником, либо установленных судом (п. 10.2 ПБУ 9/99, п. 14.2 ПБУ 10/99). Соответственно, и момент отражения в учете совпадет с моментом либо признания, либо принятия судебного решения.

Оплата санкций выразится проводкой Дт 76 Кт 51 (перечисление контрагенту) или Дт 51 76 (поступление от контрагента).

НДС при получении штрафных санкций по договорам

Если для налога на прибыль все санкции, которые признал должник или присудил суд организация обязана включить в налоговую базу по строке внереализационные доходы, то для целей исчисления налоговой базы по НДС, есть санкции, которые не признаются объектом налогообложения НДС.

С учетом этого можно выделить два основных типа санкций:

- санкции, уплаченные покупателю продавцом за нарушение условий договора.

- санкции, уплаченные продавцу покупателем за нарушение условий договора

С первым типом санкций все более или менее однозначно: денежные средства, полученные покупателем от продавца за ненадлежащее исполнение продавцом договорных обязательств, НДС не облагаются, так как не связаны с реализацией (см. письмо Минфина России от 12.04.2013 N 03-07-11/12363).

Санкции в виде выплаты компенсации продавцу за досрочное расторжения договора также не облагаются НДС (Письмо Минфина РФ от 19.10.2016 N 03-07-11/60859). Аналогичные разъяснения даны Минфином РФ в отношении включения в налоговую базу по НДС денежных средств, полученных продавцом товаров от их покупателя в качестве компенсации убытков, понесенных продавцом из-за отказа покупателя принимать и оплачивать товары.

Такие суммы также не облагаются НДС, так как не связаны с оплатой реализованных товаров, работ услуг (Письмо Минфина РФ от 28.07.2010 N 03-07-11/315).

В отношение налоговой базы по НДС по второму типу санкций (когда продавец получает выплату санкций от покупателя) не все так однозначно.

На сегодняшний день позиция официальных органов сводится к тому, что суммы полученные продавцом товаров, работ, услуг в виде штрафных санкций по договорам не подлежат обложению НДС при условии, что такие санкции по факту не являются элементами ценообразования предусматривающему оплату товаров (работ, услуг).

Читайте также: Как использовать автомобиль сотрудника в служебных целях

Если полученные продавцом от покупателя суммы, предусмотренные условиями договоров в виде неустойки (штрафа, пени), по существу не являются неустойкой (штрафом, пеней), обеспечивающей исполнение обязательств, а фактически относятся к элементу ценообразования, предусматривающему оплату товаров (работ, услуг), то такие суммы включаются в налоговую базу по НДС на основании пп. 2 п. 1 ст. 162 НК РФ, как суммы связанные с оплатой реализованных товаров (работ, услуг).

Эта точка зрения изложена в письме Минфина РФ от 04.03.2013 N 03-07-15/6333, это письмо доведено до нижестоящих налоговых органов и размещено на сайте www.nalog.ru в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами». Таким образом, чтобы исключить риски доначисления НДС по штрафным санкциям, налогоплательщику нужно отличать «просто санкции» от «элементов ценообразования», оформленных как штрафные санкции.

Неустойка за просрочку оплаты — это обеспечение своевременности платежей по договору, не затрагивающая ценообразование.

Пример неустойки, обеспечивающей исполнение обязательств:

- неустойка за просрочку исполнения обязательств, полученная продавцом от покупателя по договору. Вывод, что такие суммы не связаны с оплатой товаров (работ, услуг) в понимании пп. 2 п. 1 ст. 162 НК РФ, а потому не подлежат включению в налоговую базу по НДС, основан на постановлении Президиума ВАС РФ от 05.02.2008 N 11144/07, данное мнение поддержали Минфин и ФНС.

Пример неустойки как элемента ценообразования:

- суммы штрафа за простой, сверхнормативную погрузку или разгрузку, транспортного средства, полученные налогоплательщиком, оказывающим услуги по перевозке грузов. Такое мнение выражено Минфином РФ от 01.04.2014 N 03-08-05/14440 «О включении суммы штрафа за простой, предусмотренный условиями договора, в налоговую базу по НДС».

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки>;

- требования об уплате налогов (взносов).

Для налогоплательщика они представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога.

По каким налогам пени и штрафы Минфин требует отражать на счете 99, а по каким на счете 91, узнайте из Типовой ситуации от КонсультантПлюс, получив бесплатный пробный доступ.

Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

- Дт 76 Кт 91 — начисление дохода по санкциям;

- Дт 51 Кт 76 — поступление средств для их оплаты.

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

Неправомерность суммы неустойки

Сумма неустойки может быть снижена в связи с несоразмерностью требований и суммы ущерба. На законодательном уровне право предоставляется статьей 333 ГК РФ. В одностороннем порядке должник не может уменьшить размер недоимки. Право на изменение условий договора имеют только судебные органы. При рассмотрении исков действия судов направлены на снижение неправомерно высокой величины неустойки и защиту добросовестных кредиторов.

Принятие решения по иску не предоставляет должнику неправомочно пользоваться чужими деньгами, для чего было вынесено ограничение по снижению неустойки до минимального размера – двукратного размера ставки рефинансирования. Предельный размер указан в постановлении Пленума ВАС РФ от 11.12.2011 № 81.

Кроме договорной неустойки суды могут снизить и размер законной санкции (п. 2 постановления). Снижение размера неустойки ниже однократной ставки допускается в исключительных случаях, когда сумма санкции за пользование средствами значительно превышает проценты по договору. В постановлении определена сумма иска, указываемая при подаче в суд.

В цену о взыскании неустойки включаются сумма санкций в виде штрафов или пени и процентов. Размер определяется для уплаты пошлины.

Неустойка: понятие, виды, правила взимания

Заключая хоздоговор о сотрудничестве, каждый из партнеров рассчитывает, что его контрагент выполнит свои обязанности качественно и в срок. К сожалению, это происходит не всегда. Законодательство РФ предусматривает несколько способов обеспечения выполнения хозяйственных договоренностей (ст. 329 ГК РФ). Один из них — неустойка (ст. 330 ГК РФ), которая может быть в виде:

- Штрафа — фиксированной суммы, взыскиваемой за несоблюдение условий хоздоговора одним из партнеров. При этом длительность нарушения здесь неважна. Штраф может устанавливаться не только в фиксированной величине, но и в процентах.

- Пени, начисляемой непрерывно нарастающим итогом до момента выполнения нарушенных обязательств. Для того чтобы обеспечить эту непрерывность, нужно зафиксировать период, за который пеня рассчитывается. Иначе впоследствии ее нетрудно будет переквалифицировать в единоразово взимаемый штраф, что может быть крайне невыгодно кредитору.

- Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили расходы на штрафы и пени по договорам в налоговом учете при определении величины прибыли. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Неустойку возможно применить к несоблюдению самых различных условий хоздоговора: к просрочке оплаты или поставки, к некачественным товарам и др. Причем в договоре допускается одновременно прописать обе санкционные меры: и штраф, и пени (определение ВАС РФ от 15.02.2013 № ВАС-800/13).

ВАЖНО! Соглашение о неустойке обязательно оформляйте в письменном виде, независимо от того, в какой форме заключен нарушенный хоздоговор. Иначе взыскать ее будет невозможно (ст. 331 ГК РФ). При этом допускается оформить как допсоглашение, так и внести положения о неустойке в основной договор. В соглашении укажите, за какое именно нарушение она предусмотрена (постановление ФАС Волго-Вятского округа от 04.09.2012 № А31-11425/2011).

Итоги

Принципы отражения неустойки в налоговом учете получателя и должника очень похожи. Неустойки за некорректное соблюдение условий хоздоговоров показывают во внереализационных доходах (расходах). Однако упрощенцы в расходах отразить их не могут.

НДС неустойки в общем случае не облагаются. При этом получателю штрафных сумм следует разграничивать санкции, направленные на выполнение хозобязательств, и те штрафы, которые фактически имеют отношение к оплате товаров или услуг.

У вас остались вопросы? Приглашаем на наш форум, где вы сможете оперативно получить исчерпывающий ответ от коллег и экспертов.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Понятие пени в расчете штрафа НДС.

Для начала необходимо разобраться, что представляет собой пеня штраф НДС, а также в каких случаях его необходимо выплачивать.

Согласно ст. 75 Налогового кодекса РФ, пеня – это денежные средства, выплачиваемые в бюджет при перечислении налога в более поздний срок, чем то устанавливает законодательство. Другими словами, неустойка, начисленная за ту часть налога, которая по какой-то причине не была вовремя выплачена в бюджет.

Необходимость рассчитывать пени возникает при любой просрочке уплаты налога. Причины могут быть разными:

— ошибка в расчётах налогооблагаемой базы;

— неверное заполнение реквизитов;

— обнаружение недоимки налоговым органом;

— подача декларации НДС в более поздний срок, чем это устанавливает закон.

Пени начисляются за каждый день просрочки. При этом на организацию-налогоплательщика помимо пени может быть наложен ещё и штраф НДС. Согласно ст. 81 Налогового кодекса РФ, штрафа можно избежать, если своевременно внести остаток НДС и неустойку в бюджет и подать уточненную декларацию НДС.

Расчет пени для штрафа НДС.

При любом из возникших случаев, неустойка рассчитывается одинаково. Для верного расчета пени следует знать:

— величину той части НДС, что не была перечислена в бюджет вовремя;

— дату возникновения просрочки;

— предполагаемое время погашения долга.

После расчета пени в бухгалтерскую отчетность следует внести правки. Для отражения неустойки в бухучете применяется проводка «99-68». Кроме того, можно использовать еще одну проводку: «68-51».

В налоговом учёте расчеты штрафов и пени НДС не отражаются и не учитываются в последующем для определения налоговой базы.

Исправная выплата НДС в бюджет в установленные законодательством сроки поможет зарекомендовать себя как исправного налогоплательщика и впредь избежать штрафных санкций по НДС.

Налоговая ответственность за несвоевременную уплату налога

За неуплату налога или неполную уплату в установленные сроки в Налоговом кодексе предусмотрены последствия как в виде штрафа (ст. 122 НК РФ), так и в виде пени (ст. 75 НК РФ),

Штраф по ст. 122 НК РФ предъявляется по результатам рассмотрения материалов налоговой проверки (письмо Минфина России от 28.06.2016 № 03-02-08/37483) в случае, когда неуплата или неполная уплата налога образовалась в результате неправильного его исчисления.

Если неуплата налога вызвана тем, что при расчете налоговой базы было допущено ее занижение в результате неумышленных ошибок, то в этом случае налогоплательщику предъявят штраф в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ)

Читайте также: Как правильно отображать выдачу займа в бухгалтерских проводках

Если налоговый орган докажет умышленное занижение налоговой базы, то размер штрафа вырастет вдвое (п. 3 ст. 122 НК РФ).

Если налогоплательщик подал декларацию, в которой сумма налога рассчитана правильно, но при этом он не уплатил его в установленный срок, то в такой ситуации взыскиваются только пени, а штраф по ст. 122 НК РФ не назначается (письмо Минфина России от 28.06.2016 № 03-02-08/37483, п. 19 постановления Пленума ВАС РФ от 30.07.2013 N 57). Это правило действует и в случае, когда налогоплательщик подал уточненную налоговую декларацию, не уплатив налог по первоначальной декларации (письмо ФНС России от 22.08.2014 № СА-4-7/16692).

Несвоевременная уплата НДС (как и любого другого налога) как по причине занижения налоговой базы, так и в случае нарушения срока уплаты правильно исчисленного налога влечет за собой взыскание пени (ст. 75 НК РФ).

Пени рассчитывают в процентах от суммы неуплаченного налога исходя из 1/300 ставки рефинансирования за каждый день просрочки, но эти условия сохранены только для физических лиц и индивидуальных предпринимателей. Для юридических лиц формула расчета применяется только в случае, если количество дней просрочки уплаты налога не превышает 30. Начиная с 31-го дня просрочки для юридических лиц пеня будет рассчитываться исходя из 1/150 ставки рефинансирования, т. е. сумма пеней увеличивается вдвое.

Налоговый учет неустойки за нарушение условий договора: действия управомоченной стороны

Налоговые последствия можно рассматривать отдельно для управомоченной стороны сделки (получателя неустойки) и обязанной (плательщика неустойки).

Неустойка, полученная по договорам с контрагентами, подлежит включению во внереализационные доходы фирмы при расчете налога при ОСН или УСН (п. 3 ст. 250 НК РФ). Такое включение осуществляется:

- при методе начисления (на ОСН) — единовременно (во всей сумме неустойки) в отчетном периоде, в котором долг признан контрагентом (или обязанность по его уплате установлена судом);

- при кассовом методе (на УСН, в установленных случаях — на ОСН) — в день поступления средств на счет (не исключено, что частями).

Факт признания долга контрагентом может удостоверяться, к примеру:

- собственно погашением долга (полностью или частично);

- подписанием сторонами акта о признании долга;

- направлением контрагентом гарантийного письма о готовности уплатить долг.

Факт признания долга судом удостоверяется только после вступления в силу судебного решения (первой, апелляционной или кассационной инстанции), то есть в соответствии с положениями ст. 180 АПК РФ.

Изучим теперь, какие платятся налоги с неустойки. Налоговые последствия можно рассматривать отдельно для управомоченной стороны сделки (получателя неустойки) и обязанной (плательщика неустойки).

Правонарушение по неполной уплате или общей неуплате налога совершено впервые

Ответ на вопрос, является ли смягчающим обстоятельством тот факт, что налогоплательщик впервые не уплатил налог или уплатил его в меньшем размере, также неоднозначен.

В одном случае суды считают, что если налоговое правонарушение совершено впервые, то его можно считать смягчающим обстоятельством при привлечении к ответственности за неполную уплату или неуплату налога. Такие аргументы содержатся, в частности, в постановлениях Арбитражного суда Поволжского округа от 26.05.2016 № Ф06-8342/2016 по делу № А72-1808/2015, ФАС Поволжского округа от 26.03.2014 по делу № А72-6157/2013 и ФАС Северо-Кавказского округа от 14.03.2014 по делу № А32-26775/2011.

В другом случае арбитры убеждены, что налоговое нарушение таковым является даже в том случае, если оно совершено впервые. Налоговый кодекс РФ в пп. 3 п. 1 ст. 112 не называет такие случаи в перечне смягчающих обстоятельств при неуплате налогов.

Эти доводы содержатся в постановлениях ФАС Восточно-Сибирского округа от 10.07.2012 по делу № А78-7098/2011 (определением ВАС РФ от 13.11.2012 № ВАС-14171/12 отказано в передаче данного дела в Президиум ВАС РФ) и ФАС Поволжского округа от 13.09.2011 по делу № А55-25957/2010.

Неустойка в ГК РФ

В ГК РФ нет определения штрафов и пени, но есть такое понятие, как «Неустойка» (ст.330 ГК РФ).

Практически во всех договорах есть пункт об ответственности, в котором обычно прописывают условия, при которых образуется неустойка и ее величину. Если это фиксированное значение, то его принято называть штрафом, а неустойку, которая получается расчетным путем ─ пени.

Обычно, для расчета пени определяют процент за каждый день нарушения условий договора и показатель, от которой считают пени.

Штрафы и пени в НК РФ

С точки зрения налогового кодекса, штраф ─ это вид налоговой санкции ─ мера ответственности за совершенное налогового правонарушение (ст.114 НК РФ). Суммы штрафов определены в НК. Они, в первую очередь зависят от того, какое требование налогового законодательства было нарушено.

Пеня (ст. 75) ─ денежная сумма, которую налогоплательщик выплачивает в случае просрочки уплаты налогов, взносов, сборов. Ее величина зависит от:

- неуплаченной суммы обязательного платежа

- длительности просрочки

- ставки рефинансирования, установленной Центробанком на дату расчета пени

Если в случае нарушения договорных обязательств сторона-нарушитель выплатит фиксированный штраф или расчетную сумму пени, то при неуплате налогов (взносов, сборов) или их частей, налоговики обяжут налогоплательщика выплатить и недоимку, и штраф, и пени.

Как отразить неустойку в бухгалтерском и налоговом учете

На этот случай в договорах предусмотрена неустойка за неисполнение или ненадлежащее исполнение обязательств, но для ее получения, как правило, приходится идти в суд. Однако проблему можно решить и во внесудебном порядке. C помощью мирового соглашения.

Несмотря на стремление многих контрагентов добросовестно исполнять свои обязательства, им это не всегда удается в точном соответствии с условиями договора. Нарушаются сроки, не соблюдаются объем и качество. По этой причине в большинстве договоров предусмотрена ответственность за нарушение обязательств, которая устанавливается в силу закона или напрямую указывается в договоре.

В условиях кризиса может случиться ситуация, когда покупатель из-за нехватки денежных средств допускает неоплату товара. В этом случае по условиям договора поставки покупатель обязан уплатить неустойку. Однако покупатель может ее не признать. В такой ситуации продавец, как правило, обращается в суд. В ходе судебного процесса (до вынесения решения по данному делу) сторонами может быть заключено мировое соглашение, согласно которому должник уплачивает только часть неустойки.

Неустойка и мировое соглашение

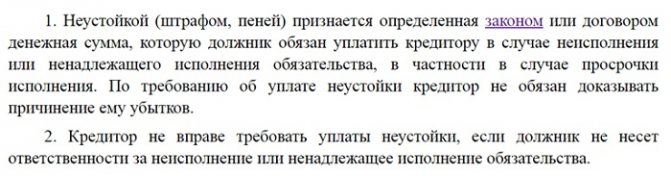

Одним из способов обеспечения исполнения обязательств является неустойка (штраф, пеня) – определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства. В частности, в случае просрочки исполнения обязательств (п. 1 ст. 329, п. 1 ст. 330 ГК РФ).

Под законной неустойкой понимается неустойка, выплачиваемая в силу закона. Общая законная неустойка, предусмотренная для гражданских правоотношений, установлена ст. 395 ГК РФ. Специальная законная неустойка может быть предусмотрена отдельными нормативно-правовыми актами в отношении отдельных правоотношений сторон.

По смыслу ст. 330 ГК РФ обязанность по уплате неустойки возникает вне зависимости от предъявления требования кредитором. Обязанность по уплате неустойки считается возникшей с момента нарушения условий исполнения обязательств. Поскольку должник не признал сумму неустойки, предусмотренную договором, поставщик принял решение взыскать предусмотренную договором неустойку в судебном порядке.

Результатом перемирия участвующих в деле лиц может стать, в частности, мировое соглашение. Его разрешено заключать на любой стадии арбитражного процесса и при исполнении судебного акта (п. 1 ч. 1 ст. 138.6, ч. 1 ст. 139 АПК РФ).

Мировое соглашение заключается в письменной форме. Оно должно содержать согласованные сторонами сведения об условиях, размере и сроках исполнения обязательств друг перед другом или одной стороной перед другой (ч. 1, 2 ст. 140 АПК РФ). Могут устанавливаться и дополнительные условия, такие как отсрочка или рассрочка исполнения обязательств ответчиком, об уступке прав требования, о полном или частичном прощении либо признании долга. Распределение судебных расходов может быть предусмотрено условиями мирового соглашения. При отсутствии такого условия в мировом соглашении арбитражный суд разрешает этот вопрос в общем порядке, то есть пропорционально размеру удовлетворенных исковых требований (ст. 110 АПК РФ).

Мировое соглашение подписывается сторонами или их представителями при наличии у них полномочий на заключение мирового соглашения. Один экземпляр подписанного мирового соглашение передается судье, рассматривающему дело. Мировое соглашение утверждается арбитражным судом, в производстве которого находится дело. По результатам рассмотрения вопроса об утверждении мирового соглашения арбитражный суд выносит определение (ч. 1, 5 ст. 141 АПК РФ).

Пунктом 6 ст. 141 АПК РФ установлен исчерпывающий перечень оснований, при наличии которых суд отказывает в утверждении мирового соглашения, а именно его противоречие закону и нарушение этим соглашением прав и законных интересов иных лиц. Определение суда об утверждении мирового соглашения должно быть исполнено немедленно. Определение может быть обжаловано в суде кассационной инстанции любым из участников судебного процесса в течение месяца со дня вынесения определения (п. 8 ст. 141 АПК РФ).

Мировое соглашение исполняется лицами, его заключившими, добровольно в порядке и в сроки, которые предусмотрены им. Мировое соглашение, не исполненное добровольно, в соответствии со ст. 142 АПК РФ подлежит принудительному исполнению по правилам раздела VII АПК РФ на основании исполнительного листа, выдаваемого судом по ходатайству лица, заключившего его. Заинтересованная сторона вправе обратиться в суд с ходатайством о выдаче исполнительного листа на принудительное исполнение условий мирового соглашения. Также стороны могут включить в текст соглашения условие о том, что в случае неисполнения своих обязанностей по утвержденному судом мировому соглашению на виновную сторону накладывается ответственность. Например, в виде выплаты неустойки.

Плюсы и минусы

Отметим позитивные результаты мирового соглашения.

Во-первых, это минимизация расходов, экономия средств и времени. В арбитражных судах действуют сокращенные сроки вступления в силу определения об утверждении мирового соглашения. Оно вступает в силу и подлежит исполнению немедленно. Также можно сэкономить на государственной пошлине. Дело в том, что (по правилам подп. 3 п. 1 ст. 333.40 НК РФ) если соглашение заключено до вынесения решения судом, то истцу (заявителю) возвращается половина уплаченной пошлины.

Во-вторых, в результате заключения мирового соглашения возможно как разрешение самого спора, так и оперативное получение его предмета. Поскольку с содержанием мирового соглашения соглашаются обе стороны, то его исполнение должно пройти без задержек и проблем.

В-третьих, стороны могут достигнуть взаимовыгодных договоренностей. В частности, в мировом соглашении можно предусмотреть:

— новые условия исполнения обязательств ответчиком. Например, можно изменить размер долга, прописать условие об отсрочке или рассрочке, об уступке права требования (п. 2 ст. 140 АПК РФ);

— любой способ обеспечения его исполнения ответчиком (неустойку, залог, поручительство, банковскую гарантию и т. д.).

Следует сказать, что у мирового соглашения есть и негативные последствия. Их стоит обязательно взвесить, прежде чем решаться на подписание данного документа. Главный и основной минус мирового соглашения – его крайне сложно обжаловать. Это возможно только в кассационном порядке (то есть с пропуском апелляционной инстанции). Необходимо помнить: оснований для обжалования мирового соглашения не так уж и много; никакие новые обстоятельства по существу спора суды уже рассматривать не будут.

Второй минус мирового соглашения – оно подлежит немедленному исполнению. Сказанное означает, что даже если одна из сторон обжаловала определение суда об утверждении соглашения, то исполнительный лист по нему все равно будет выдан и судебные приставы начнут работу по взысканию.

Существует вероятность обжалования мирового соглашения другой стороной или третьими лицами (если оно противоречит законодательству или нарушает права этих третьих лиц).

Ответчик может не выполнить договоренности своевременно, воспользовавшись тем, что в мировом соглашении не предусмотрено никаких обеспечений. Если должник ненадежен и может, например, инициировать свое банкротство, то целесообразно потребовать от него залог, поскольку требования залоговых кредиторов к должнику-банкроту имеют преимущество (п. 4 ст. 134, п. 1 ст. 138 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»).

Читайте также: Командировка в 1С 8.3 Бухгалтерия – оформление и начисление суточных

Бухгалтерский учет

Неустойка, причитающаяся организации за просрочку платежа по договору поставки, признается прочим доходом (п. 7 ПБУ 9/99). Если должник выплачивает неустойку по мировому соглашению, достигнутому в ходе судебного процесса, то доход признается в сумме, указанной в мировом соглашении, на дату вступления в законную силу определения суда об утверждении мирового соглашения (п. 10.2, 16 ПБУ 9/99). Бухгалтерские записи по рассматриваемым операциям могут быть такими:

Дебет 76-2 Кредит 91-1

cумма неустойки, указанная в мировом соглашении, отражена в составе прочих доходов на основании определения суда об утверждении мирового соглашения и мирового соглашения.

Погашение дебиторской задолженности отражается на основании выписки банка по расчетному счету.

Налог на добавленную стоимость

В НК РФ денежные средства, полученные от покупателя в виде санкций за нарушение условий договора (суммы неустойки), в перечне сумм, подлежащих обложению НДС, напрямую не поименованы. В связи с этим возникает вопрос о том, увеличивает ли полученная от покупателя сумма неустойки налоговую базу у продавца.

Согласно разъяснениям Минфина России и ФНС России, а также сложившейся арбитражной практике суммы штрафов, пеней, неустоек, полученные продавцом по договору от покупателя в качестве ответственности за просрочку исполнения обязательств, обложению НДС не подлежат, поскольку указанные суммы не связаны с оплатой реализуемых товаров (работ, услуг) применительно к положениям подп. 2 п. 1 ст. 162 НК РФ (письма Минфина России от 26.10.2020 № 03-07-11/93098, от 04.03.2013 № 03-07-15/6333 (направлено для сведения и использования в работе Письмом ФНС России от 03.04.2013 № ЕД-4-3/[email protected]), Постановление Президиума ВАС РФ от 05.02.2008 № 11144/07).

Если долг имел отношение к закупкам, то его прощение не предполагает какой-либо корректировки суммы вычета у кредитора. После принятия к учету приобретенных по договору товаров (работ, услуг) и при наличии счета-фактуры поставщика покупатель вправе принять сумму НДС к вычету (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Налог на прибыль

Для целей налогообложения прибыли сумма неустойки, начисленная за нарушение договорных обязательств и указанная в мировом соглашении, признается внереализационным доходом на дату вступления определения суда об утверждении мирового соглашения в законную силу (п. 3 ч. 2 ст. 250, подп. 4 п. 4 ст. 271 НК РФ, Письмо Минфина России от 30.11.2015 № 03-03-06/69340).

В целях налогообложения прибыли сумма государственной пошлины, уплачиваемой при обращении с иском в арбитраж, учитывается единовременно в момент подачи искового заявления. В состав внереализационных расходов включаются в том числе судебные расходы (подп. 10 п. 1 ст. 265 НК РФ). Внереализационные расходы признаются на дату их начисления (подп. 1 п. 7 ст. 272 НК РФ). В данном случае таковой считается день принятия судом искового заявления. Если суд примет решение о возмещении государственной пошлины или ее возврате, то полученные суммы возмещения (возврата) включаются во внереализационные доходы.

К прочим расходам, связанным с производством и реализацией, относятся расходы на юридические и информационные услуги (подп. 14 п. 1 ст. 264 НК РФ). Если затраты на равных основаниях могут быть отнесены одновременно к нескольким группам расходов, то налогоплательщик вправе самостоятельно определить, в какую группу он их включит (п. 4 ст. 252 НК РФ).

Расходы на оплату услуг, связанных с представлением интересов организации в суде, и услуг адвокатов можно учесть как внереализационные (Письмо Минфина России от 10.07.2015 № 03-03-06/39817). Очевидно, что судебные издержки должны быть обоснованными и документально подтвержденными (требования п. 1 ст. 252 НК РФ). Такие расходы учитываются вне зависимости от исхода судебного разбирательства.

Важен и случай снижения размера неустойки вследствие заключения сторонами мирового соглашения. Суды указывают, что в случае отказа от взыскания неустойки налогооблагаемая прибыль не образуется (в частности, постановления Президиума ВАС РФ от 15.07.2010 № 2833/10 по делу № А82-7247/2008-99, от 22.10.2013 № 3710/13 по делу № А55-16697/2012).

Так в Постановлении Президиума ВАС РФ № 3710/13 разъясняется, что мировое соглашение является процессуальным способом урегулирования спора, направленным на примирение сторон на взаимоприемлемых условиях, и достигается на основе взаимных уступок. При этом отказ истца от части заявленных требований может быть обусловлен не столько прощением долга, сколько оценкой возражений ответчика относительно обоснованности предъявленных требований и судебных перспектив рассмотрения дела в этой части, в том числе таких последствий, как возложение на истца расходов по государственной пошлине и отказ во взыскании судебных расходов в соответствующей части.

Условия, смягчающие ответственность

Существует возможность добиться смягчения наказания, в виде уменьшения размера штрафа за неуплату НДС. Необходимо лишь доказать наличие смягчающих вину нарушителя, обстоятельств.

Перечень обстоятельств указан в статье 112 НК РФ и включает в себя:

- Тяжелое финансовое положение.

- Личные или семейные обстоятельства.

- Пребывание налогоплательщика под влиянием со стороны, принуждением либо угрозами.

Список не является окончательным, при необходимости судья самостоятельно решает, являются ли обстоятельства смягчающими. Помимо этого, если гражданин прежде уже был привлечен к ответственности за подобное правонарушение, это обстоятельство будет относиться к отягчающим вину.

Переплата по НДС

Законодательство не содержит конкретных объяснений вопросу, является ли переплата по налоговому сбору смягчающим обстоятельством. Решение этого вопроса остается за судьей, чаще всего на практике суд выносит решение в пользу налогоплательщика, уменьшает сумму штрафа.

В суде предприниматель может настаивать на том, что переплата с его стороны доказывает отсутствие у него мотивов умышленной неуплаты налогов.

Неоплата НДС впервые

Ответ, как и с предыдущим вопросом, неоднозначен, не существует четких законодательных указаний по этому поводу.

На практике, суды склоняются к признанию данного обстоятельства смягчающим, ведь предприниматель, впервые не заплативший налог, мог ошибиться с размером или сроком.

Добровольная уплата налогов

В случае, если предприниматель оплатил задолженность по НДС до начала проверок контролирующих органов и обнаружения неуплаты, суд признает данное обстоятельство как смягчающее вину.

Снижение степени вины происходит и в случае своевременного устранения недоимок на основе уточняющих деклараций.

Законодательство так же не содержит конкретных указаний по этому поводу, решение остается за судьей, ведущим дело.

Санкции за неуплату налога в срок

В случае неуплаты организацией установленного налога в срок, за каждый день просрочки начисляются пени. Помимо этого, неуплата налогов и дальнейшее бездействие влечет за собой взыскание штрафа, при этом налоговыми органами применяются меры по взысканию налогов. Принудительное исполнение судебного решения по взысканию налогов может повлечь за собой остановку возможных операций на банковских счетах или наложить арест на имущество.

Предприниматель обязан уплачивать налоги в установленный законодательством срок. В результате неуплаты или частичной оплаты образуется недоимка, по которой, впоследствии, производится налоговое взыскание.

Пеня

Первая ответственность за неуплату НДС – взимание пени за каждый календарный день просрочки уплаты налога. Пеня начинает начисляться со дня, следующего за законодательно установленным днем оплаты налога, по день оплаты налогов включительно.

Размер пени определяется в процентном соотношении от неуплаченной суммы налогов как 1/300 ставки рефинансирования банка за каждый день просрочки.

Пени выплачиваются одновременно с оплатой налогового долга и сбора, либо после уплаты нужных сумм в полном объеме.

Штраф

Основываясь на статье 116 НК РФ, налоговым правонарушением признается совершенное противоправное действие либо бездействие со стороны налогоплательщика, налогового агента и других лиц, за которое установлена ответственность.

За неуплату либо частичную уплату налога в результате неправомерных действий, статьей 122 НК РФ, установлена ответственность. К неправомерным действиям относят занижение налоговой базы, другое неверное исчисление налогового сбора.

Данное правонарушение влечет за собой взыскание штрафа в размере 20%, а в случае намеренного правонарушения – 40%, от неуплаченной суммы налогового сбора.

Формы неустойки по кредитам

Банки имеют несколько механизмов обеспечения кредитных обязательств – поручительство, залог, наложение неустойки. С помощью получения неустойки кредитное учреждение старается компенсировать потери, связанные с просрочкой возврата задолженности и начисленных процентов. Для наложения неустойки не требуется доказывать факт понесенных убытков. Достаточными условиями являются наличие договорных условий и нарушение их в форме просрочки.

Законодательство предоставляет широкие возможности для наложения неустойки, определяемой в форме пени или штрафа.

Вид неустойкиФорма начисленияБазовая суммаПениПроцентная ставка за каждый день просрочкиНачисляется от аннуитетного платежа либо суммы остатка долгаШтрафФиксированная суммаНачисляется в виде процента от нарушенного обязательства или фиксированной сумме

При начислении пени не учитываются проценты за пользование кредитными средствами. Законодательство не предусматривает начисление процентов на проценты. Ряд банков применяет в договоре комбинированный вариант взимания неустоек – назначение пени за каждый день просрочек и ежемесячный штраф.

Отображение налоговых штрафных санкций в бух.учете

Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф. Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Важно! Признанные в бухгалтерском учете пеня и штрафы не имеют своего отображения в налоговом учете, поэтому никак не уменьшат ваше налоговое обязательство

Внереализационные доходы

По правилам налогового учета все доходы, которые не являются выручкой от реализации товаров (работ, услуг) и имущественных прав, считаются внереализационными (в том числе и те доходы, которые в бухгалтерском учете считаются прочими).

Перечень внереализационных доходов есть в статье 250 Налогового кодекса.

В этом перечне, и даже не на самых низких позициях, значатся суммы штрафов, пеней и (или) иных санкций, начисленных за нарушение договорных или долговых обязательств, а также суммы возмещения убытков (ущерба) (п. 3 ст. 250 НК РФ).

Фирмы, которые рассчитывают налог на прибыль по методу начисления, должны включать штрафные санкции в состав доходов на дату их признания должником либо на дату вступления в законную силу решения суда.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Внереализационные расходы, которые учитываются в налоговой базе по прибыли

Типичные проводки по начислению и уплате штрафов и пени по налогам

Счет ДтСчет КтСумма проводки, руб.Описание проводкиДокумент-основаниеУчет штрафов и пени по налогам на сч. 9999-168-4 (68-2, 68-1)19 000,00Начислен штраф за неуплату налога (95 000,00*20%)Бух. справка99-268-4 (68-2, 68-1)574,75Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дняБух. справка68-4 (68-2, 68-1)5119 574,75Оплата начисленного штрафа и пени по налогуПлат. поручениеУчет штрафов и пени по налогам на сч. 919168-4 (68-2, 68-1)574,75Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дняБух. справка99-168-4 (68-2, 68-1)19 000,00Начислен штраф за неуплату налога (95 000,00*20%)Бух. справка68-4 (68-2, 68-1)5119 574,75Оплата начисленного штрафа и пени по налогуПлат. поручениеУчет штрафов и пени по страховым взносам на сч. 9999-1698 000,00Начислен штраф за неуплату страхового взноса (40 000,00*20%)Бух. справка99-269275,00Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 днейБух. справка69518 275,00Оплата начисленного штрафа и пени по страховому взносуПлат. поручениеУчет штрафов и пени по страховым взносам на сч. 919169275,00Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 днейБух. справка99-1698 000,00Начислен штраф за неуплату страхового взноса (40 000,00*20%)Бух. справка69518 275,00Оплата начисленного штрафа и пени по страховому взносуПлат. поручениеНаложение штрафа, выявленного при проверке997630 000,00Начисление административного штрафа за неприменение ККТ при наличных расчетахПротокол765130 000,00Оплата административного штрафаПлат. поручениеДоначисление налогов и социальных взносов, уплата налогов и пени9968-410 000,00Доначисление налога на прибыльБух. справка90 (91)68-225 000,00Доначисление заниженного НДСБух. справка20 (26, 44, 91)6930 000,00Доначисление страхового взносаБух. справка91 (20, 26)6815 000,00Доначисление налога на имущество, земельного, транспортного налогаБух. справкаЕсли НДС не восстановлен1968-225 000,00Доначисление заниженного НДСБух. справка911925 000,00Включение восстановленного НДС в состав расходовБух. справкаОшибочно принят входной НДС (отчетность не подписана)681947 000,00Доначисление НДСБух. справка20 (26, 44, 90, 91)1947 000,00Списание входного НДС на затратыБух. справка01 (04, 10, 41)1947 000,00Включение входного НДС в стоимость объектаБух. справка20 (26, 44)02 (05)7 000,00Доначисление амортизации на сумму входного НДСАмор. ведомостьОшибочно принят входной НДС (отчетность подписана)19684 700,00Доначисление НДСБух. справка91194 700,00Списание входного НДС на затратыБух. справка01 (04, 10, 41)194 700,00Включение входного НДС в стоимость объектаБух. справка20 (26, 44)02 (05)700,00Доначисление амортизации за текущий год на сумму входного НДСАмор. ведомость9102 (05)320,00Доначисление амортизация за прошедший год на сумму входного НДСАмор. ведомость

Источники

- https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/buhgalterskie-provodki-po-shtrafam-i-penyam/

- https://nalog-nalog.ru/otvetstvennost/nalogovaya_otvetstvennost/nalogovyj_uchet_neustojki_za_narushenie_uslovij_dogovora/

- https://www.calc.ru/Shtraf-Po-Nds.html

- https://nalog-nalog.ru/nds/uplata_nds/kakaya_otvetstvennost_za_nesvoevremennuyu_uplatu_nds/

- https://azbuha.ru/buxgalterskij-uchet/peni-i-shtrafy-v-nalogovom-uchete/

- https://ruadvocate.ru/vidy-prestuplenij/otvetstvennost-i-shtraf-za-nesvoevremennuyu-uplatu-nds/

- https://BuhSpravka46.ru/buhgalterskie-provodki/provodki-pri-nachislenii-shtrafov-i-peni-po-nalogam.html