Строительство относится к наиболее материалоемким отраслям экономики. В стоимости объекта, сдаваемого в эксплуатацию, доля материальных расходов занимает лидирующие позиции. Поэтому их учет при закупке, хранении и отпуске в строительство относится к наиболее приоритетным задачам бухгалтерского учета юридического лица. Достоверность информации по этим вопросам позволяет формировать объективное представление о положении дел в строительной компании и оперативно принимать управленческие решения. Расскажем в статье про учет строительных материалов в строительстве.

- Оценка строительных материалов

- Учет строительных материалов в строительной организации

- Документальное оформление хранения и движения материалов

- Учет стройматериалов в «БИТ.СТРОИТЕЛЬСТВО»

- Подрядчик (основная поставка программы).

- Документ «Приходный ордер на товары»

- Снабжение и склад

- Тендеры

- Мобильное приложение прораба

- Учет потерь в строительстве

- Контроль над списанием материалов на предприятии

- Отражение движения на счетах

- Отображение движения материалов у заказчика

- Учет возвратных материалов

- Понятие материальных ценностей и их классификация

Оценка строительных материалов

Оценка строительных материалов в соответствии с требованиями законодательства должна выполняться по фактической цене, под которой понимается сумма расходов, связанная с их приобретением и доставкой. Фактическая стоимость материальных ресурсов в строительстве складывается из:

- стоимости их приобретения;

- затрат на их доставку на склад покупателя;

- расходов на консалтинг;

- таможенных пошлин и посреднических услуг.

Списание материалов в строительстве может выполняться по:

- себестоимости каждой единицы (применяется для крупных, ценных МЗ);

- средней себестоимости;

- методу FIFO.

Учет строительных материалов в строительной организации

Учет МПЗ имеет важное значение, а материальные затраты — основной элемент себестоимости строительной продукции. Рассмотрим учет МПЗ в строительных организациях.

Общие правила учета МПЗ: первичка

Читайте также: Счет 21 в бухгалтерском учете: Полуфабрикаты собственного производства

Каждый факт хозяйственной жизни организации подлежит оформлению первичным учетным документом (п. 1 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете», далее – закон о бухучете). Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Первичные учетные документы принимаются к учету при условии, что они содержат все обязательные реквизиты (п. 2 ст. 9 закона о бухучете).

Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (п. 4 ст. 9 закона о бухучете). То есть организации вправе также самостоятельно разрабатывать формы первичных учетных документов, закрепив соответствующие положения в учетной политике.

Начиная с 1 января 2013 года формы первичных учетных документов (в т. ч. по поступлению и отпуску материалов) каждая организация может разрабатывать самостоятельно (п. 4 ст. 9 закона о бухучете).

Унифицированные формы первичных учетных документов с этой даты обязательному применению не подлежат.

Исходя из практики, большинство малых, средних и значительная часть крупных строительных организаций применяют типовые (унифицированные) формы первичных учетных документов по стандартным хозяйственным операциям.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (п. 3 ст. 9 закона о бухучете).

Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

Итак, в случае разработки первичных учетных документов организацией самостоятельно необходимо наличие в них следующих обязательных реквизитов (п. 2 ст. 9 закона о бухучете):

- наименования документа;

- даты составления;

- наименования экономического субъекта, составившего документ;

- содержания факта хозяйственной жизни;

- величины натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименования должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписей вышеуказанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

График документооборота

График документооборота для наглядности может быть оформлен в виде схемы с указанием конкретных видов и форм документов, краткого описания порядка их заполнения и ответственных по заполнению, сроков прохождения и места представления, подписантов (в организации должен быть утвержден приказом, распоряжением или в виде доверенности перечень лиц, имеющих право подписи первичных учетных документов) и прочей информации.

Такой график утверждается руководителем организации (п. 5 Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.83 № 105).

Документы после прохождения всех стадий оформления поступают в бухгалтерию, где подлежат обязательной проверке, проводимой как по форме, так и по содержанию (п. 2.17 Положения о документах и документообороте в бухгалтерском учете).

Необходимо проверять полноту и правильность оформления и заполнения реквизитов документа, законность документированных операций и увязку отдельных показателей.

Поступление МПЗ

Читайте также: Счет 60 в бухгалтерском учете: особенности расчета, применение и отзывы

В типовой ситуации при приемке материалов оформляется приходный ордер (форма № М-4, утв. постановлением Госкомстата № 71а, п. 49 Методических указаний по учету МПЗ, утв. приказом Минфина России от 28.12.01 № 119н, зарег. Минюстом России 13.02.02 № 3245, далее — Методические указания).

При массовой поставке однородных грузов от одного поставщика допускается составление одного приходного ордера за весь день.

Вместо составления ордера возможно проставление штампа на документ поставщика, в котором должны содержаться те же реквизиты, что и в приходном ордере, при этом такой порядок приемки материально-производственных запасов необходимо закрепить в учетной политике организации (п. 49 Методических указаний).

Учет доверенностей

Для приемки МПЗ руководитель организации, как правило, выписывает на своего представителя составленную надлежащим образом доверенность и собственноручно ее подписывает.

Доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу или другим лицам для представительства перед третьими лицами (ст. 185 ГК РФ). При этом организации могут использовать формы доверенностей (№ М-2, М-2а, постановление Госкомстата России от 30.10.97 № 71а).

Доверенность оформляется бухгалтерией организации в одном экземпляре и выдается получателю под расписку в журнале регистрации выданных доверенностей.

Доверенность может быть выдана любому лицу: как работающему в организации, так и не работающему (см. решение ВС РФ от 06.06.11 № ГКПИ11-617).

Срок выдачи в разных организациях в зависимости от особенностей производственного процесса разный. Как правило, он составляет 10 — 15 дней.

Доверенности на получение МПЗ, как правило, содержат:

- наименование, номер и дату товаросопроводительного документа, наименование и количество получаемых ценностей;

- образец подписи представителя и его паспортные данные, а также печать организации-доверителя;

- подписи руководителя и главного бухгалтера организации (либо уполномоченных ими лиц).

Выдачу данных доверенностей и учет получения, отгрузки товарно-материальных ценностей, как правило, осуществляет бухгалтерия (например, в журнале по форме № М-3, утв. постановлением Госкомстата СССР от 28.12.89 № 241).

Отпуск МПЗ

Существенной особенностью строительной отрасли является частый отпуск материальных ценностей на нужды строительства посредством лимитно-заборных карт (ф. № М-8), которые выписываются в двух экземплярах на одно наименование материала (номенклатурный номер).

Один экземпляр до начала месяца передается структурному подразделению — потребителю материалов, а второй экземпляр остается на складе.

Отпуск материалов в производство осуществляется работником склада при предъявлении представителем структурного подразделения своего экземпляра лимитно-заборной карты.

Читайте также: Инвентаризация финансовых обязательств в бюджетном учреждении

Кладовщик отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита по номенклатурному номеру материала.

В лимитно-заборной карте структурного подразделения расписывается кладовщик, а в лимитно-заборной карте склада — представитель структурного подразделения строительной организации.

Другая особенность строительной отрасли заключается в том, что в ходе строительных работ применяется значительное количество различных однородных (навалочных) материальных ценностей, таких как цемент, щебень, песок и т. д.

Отпуск такого рода материальных ценностей разрешено оформлять актом инвентаризации, проводимой рабочей комиссией организации на определенную дату.

При этом количество ценностей, отпущенных в производство, определяют расчетным путем как разницу между остатком ценностей на начало отчетного периода с учетом их поступления в этом периоде и количеством ценностей, выявленных в результате их инвентаризации.

Перевод единиц измерения

Строительная организация, как правило, имеет дело с большим количеством номенклатуры материалов, широким кругом поставщиков.

Среди них есть и такие, которые одну и ту же номенклатуру материально-производственных запасов поставляют в разных единицах измерения (объемных и массовых, линейных и массовых, массовых и поштучно), в связи с чем единицы измерения одного материала, применяемые поставщиком и строительной компанией, могут не совпадать.

В организации целесообразно издать приказ, разработанный на основании технических норм, справочников, инструкций с определением коэффициентов и порядка перевода из одной единицы измерения в другую по основным используемым номенклатурам материалов.

Например, на практике переводятся:

- песок, щебень — из тонн в метры кубические;

- ГСМ — из литров в килограммы;

- проводниковая продукция — из метров в килограммы;

- арматура — из тонн в метры;

- металлопрокат — из метров квадратных в килограммы и тому подобное, при этом перевод одних единиц измерения в другие не должен влиять на общую себестоимость материала.

Если же материал поступает в одной единице измерения (например, по весу), а отпускается со склада в другой (например, поштучно), его оприходование и отпуск отражаются в первичных документах, на складских карточках и соответствующих регистрах бухгалтерского учета одновременно в двух единицах измерения (п. 50 Методических указаний).

Пересчет единиц измерения влечет также и пересчет учетной цены за единицу материала.

В связи с этим двойные записи (сначала по документам поставщика, а затем в скобках в единицах, принятых в организации) должны появиться в тех графах приходного ордера и карточке учета материалов с приложением справки о пересчете, в которых приводятся исходные данные и пошаговые расчеты.

Аналитический учет МПЗ

Правила организации бухгалтерского учета и формирования информации о материально-производственных запасах в строительной организации регламентируются Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (утв. приказом Минфина России от 09.06.01 № 44н).

Принимая от материально ответственных лиц первичные документы, подтверждающие операции по движению материальных ценностей, бухгалтер должен проверить их по существу совершенных хозяйственных операций, удостовериться в правильности и полноте заполнения всех реквизитов, подлинности подписей должностных лиц. После этого проверяется правильность заполнения отчета о движении материальных ценностей.

Аналитический учет производственных запасов может быть организован двумя способами: количественно-суммовым или сальдовым.

Карточки количественно-суммового учета отличаются от карточек учета материалов лишь тем, что учет в них ведется не только в натуральном, но и в денежном выражении.

Информация о движении материальных ценностей в карточках количественно-суммового учета должна отражаться на основании первичных документов.

Карточка количественно-суммового учета материалов служит также основой для расчета стоимости материальных ценностей при их списании.

По каждому аналитическому счету открываются оборотные ведомости, в которые ежемесячно переносятся данные карточек количественного учета.

Итоговые данные оборотных ведомостей сверяются с оборотами и остатками по соответствующему синтетическому счету главной книги.

В крупных и средних строительных организациях со значительной номенклатурой материальных ценностей целесообразно использовать сальдовый метод учета, при котором бухгалтерия не дублирует данные складского учета, а использует в качестве регистров аналитического учета карточки учета материалов, ведущиеся на складе.

Учет на складе

Склады бывают специализированные и общего назначения в зависимости от видов ценностей, для хранения которых они предусмотрены.

Читайте также: Векселя в бухгалтерских проводках по взаиморасчетам

На складах общего назначения хранятся материальные ценности, для хранения которых не предусматриваются особые условия хранения.

Специализированные склады предназначены для хранения специальных материалов (нефтепродуктов, цемента и других рассыпных строительных материалов, химикатов, лакокрасочных и т.д.).

Данные склады требуют соответствующего оборудования и необходимых условий хранения.

Помещения, используемые в качестве склада, должны отвечать правилам пожарной безопасности и располагать инвентарем противопожарной безопасности.

Склад должен быть также оснащен необходимым весоизмерительным и учетным оборудованием.

Строительные материалы передаются на ответственное хранение материально ответственным лицам, с которыми в соответствии заключается договор о полной материальной ответственности.

Учет строительных материалов на складе организуется материально ответственным лицом и ведется им непрерывно под постоянным контролем бухгалтерии организации.

Для складского учета строительных материалов используются карточки учета материалов (форма № М-17) по каждому их виду.

Все записи в данных карточках должны производиться на основании первичных документов.

Материально ответственное лицо должно располагать образцами подписей тех лиц, которые имеют право распоряжаться материальными ценностями.

После каждой записи о поступлении или отгрузке материальных ценностей выводится сальдо.

Карточки учета материалов бухгалтерия строительной организации регистрирует в специальном журнале-реестре.

После получения карточек учета материалов под расписку материально ответственное лицо заполняет предусмотренные в карточках реквизиты, которые характеризуют место хранения материалов, в соответствии с бирками, прикрепленными к месту хранения.

Карточки должны располагаться в возрастающем порядке номенклатурных номеров с разделителями по каждому синтетическому счету, субсчету, группе и подгруппе строительных материалов.

Бухгалтерия строительной организации обязана проводить на складах проверку достоверности и своевременности оформления первичных документов и записей в карточках учета материалов.

Если при проверке обнаружены ошибки в записях или подсчете остатков, бухгалтер вносит в документы исправления, которые должны быть оговорены подписями бухгалтера и материально ответственного лица.

Учет движения материальных ценностей

Дальнейший учет материально ответственными лицами может осуществляться двумя способами.

Первый способ предусматривает в конце каждого месяца на основании первичного документооборота и записей в карточках учета материальных ценностей составление отчета о движении материальных ценностей, к которому прилагаются все первичные документы, накопленные за месяц.

При этом отчеты составляются в натуральных измерителях; оценка отраженных в отчете материалов осуществляется бухгалтерией строительной организации.

Отчеты о движении материальных ценностей составляются в 2-х экз., из которых один остается в бухгалтерии, а второй с подписью бухгалтера о приемке возвращается материально ответственному лицу после сверки его данных с данными первичного документооборота.

На каждую группу материальных ценностей составляется отдельный отчет, где указывается остаток ценностей на начало месяца, затем заполняются приходная и расходная его части и выводится сальдо на конец месяца по каждому виду ценностей и в целом по отчету.

При большом ассортименте материалов допускается составление отчета материалов на бланках отчета материальных ценностей в суммовом выражении (без наименований материалов).

Приход и расход строительных материалов группируются по источникам поступления и направлениям их использования согласно корреспондирующим счетам, которые проставляются в отчете бухгалтером материального отдела.

При втором способе организации складского учета материально ответственное лицо сдает бухгалтеру материального отдела все первичные документы.

При их приеме-сдаче оформляется реестр приемки-сдачи документов, в котором указываются количество и номера сдаваемых первичных документов каждого наименования раздельно по приходу и расходу.

Бухгалтер материального отдела строительной организации принимает от материально ответственного лица документы непосредственно на складе, проверяет правильность отражения основных реквизитов документов в карточках учета материалов и подтверждает правильность записей своей подписью.

С этого момента карточка приобретает статус регистра бухгалтерского учета.

Бухгалтерский учет

Материально ответственное лицо ежемесячно переносит остатки из карточек учета материалов в ведомость учета остатков, которая открывается в разрезе хранения или по материально ответственным лицам.

При этом бухгалтер должен проверять правильность отражения остатков в количественном выражении.

Все поступившие МПЗ учитываются организацией на счете 10 «Материалы» с аналитикой по субсчетам (План счетов бухгалтерского учета), а именно:

- 10-1 «Сырье и материалы», на котором учитываются основные строительные материалы;

- 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали», на котором учитываются покупные полуфабрикаты, приобретаемые для комплектования строительства;

- 10-3 «Топливо», на котором учитываются горюче-смазочные материалы;

- 10-4 «Тара и тарные материалы»;

- 10-5 «Запасные части», на котором ведется учет собственно запчастей, автомобильных шин, обменного фонда для ремонта автотранспорта, машин и механизмов, аккумуляторов и т. п.;

- 10-6 «Прочие материалы», на котором учитываются отходы производства, металлолом, прочее имущество;

- 10-7 «Материалы, переданные в переработку на сторону»;

- 10-8 «Строительные материалы»;

- 10-9 «Инвентарь и хозяйственные принадлежности»;

- 10-10 «Специальная оснастка и специальная одежда на складе»;

- 10-11 «Специальная оснастка и специальная одежда в эксплуатации».

Пример 1 В марте 2021 года строительная организация приобрела 5000 куб м песка строительного, по цене 413 руб. / 1 куб м (в т. ч. НДС 18% — 63 руб.), доставка которого составила 141 600 руб. (в т. ч. НДС 18% — 21 600 руб.).

Бухгалтерские записи будут следующими:

Дебет 10-1 Кредит 60

— 1 750 000 руб. — отражено приобретение материала (350 руб. x 5000 куб м);

Дебет 19 Кредит 60

— 315 000 руб. — учтен НДС от поставщика (63 руб. x 5000 куб м);

Дебет 10-1 Кредит 60 (76)

— 120 000 руб. — услуги по доставке включены в фактическую стоимость материала;

Читайте также: Можно ли учесть прошлогодние расходы в текущем году: анализируем риски

Дебет 19 Кредит 60 (76)

— 21 600 руб. — учтен НДС от расходов на перевозку материала;

Дебет 68 «НДС» Кредит 19

— 336 600 руб. (315 000 руб. + 21 600 руб.) — принят к вычету НДС от поставщиков.

Итого фактическая себестоимость песка строительного по этой поставке составила 374 руб. за 1 куб м ((1 750 000 руб. + 120 000 руб.) : 5000 куб м).

Оценка МПЗ

МПЗ при поступлении принимаются к бухгалтерскому учету по фактической себестоимости, порядок формирования которой зависит от способа поступления МПЗ в организацию (п. 5 ПБУ 5/01).

Фактическая себестоимость МПЗ, приобретаемых за плату (основной способ поступления в организациях строительной отрасли), — это сумма фактических затрат организации на их приобретение, за исключением сумм налога на добавленную стоимость и иных возмещаемых налогов (п. 6 ПБУ 5/01), а именно:

- договорная стоимость, уплачиваемая поставщику;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с их приобретением;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы МПЗ;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены МПЗ;

- затраты по заготовке и доставке МПЗ до места их использования, включая расходы по страхованию (затраты по заготовке и доставке МПЗ, затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке МПЗ до места их использования, если они не включены в цену МПЗ, установленную договором);

- затраты по доведению МПЗ до состояния, в котором они пригодны к использованию в запланированных целях (затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг);

- иные затраты, непосредственно связанные с приобретением МПЗ, установленные учетной политикой строительной организации.

Фактическая себестоимость МПЗ, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ (п. 12 ПБУ 5/01). Не включаются в фактические затраты на приобретение МПЗ общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с их приобретением.

Учет МПЗ с использованием счетов 15 и 16

Некоторые строительные организации учитывают МПЗ по учетным (плановым) ценам.

Учетные (плановые) цены — это цены, которые остаются неизменными в течение определенного временного периода (года, квартала, а в случае существенных для организации отклонений от рыночных цен — и чаще) до момента их пересмотра экономическими службами организации.

Как правило, в качестве учетных (плановых) цен на МПЗ могут использоваться:

- договорные цены;

- фактическая себестоимость материалов по данным предыдущего месяца или отчетного периода (отчетного года);

- планово-расчетные цены, предназначенные для использования внутри организации, разрабатываемые и утверждаемые организацией применительно к уровню фактической себестоимости соответствующих материалов;

- средняя цена группы, представляющая разновидность планово-расчетной цены и устанавливаемая в случаях укрупнения номенклатурных номеров материалов путем объединения в один номенклатурный номер нескольких видов однородных материалов, имеющих незначительные колебания в ценах.

В случае если учетными (плановыми) признаются договорные цены, другие расходы, включаемые в фактическую себестоимость материалов, учитываются в составе транспортно-заготовительных расходов.

Также к транспортно-заготовительным расходам относят разницы:

- возникающие между фактической себестоимостью материалов, сформированной в текущем месяце, и их учетной (плановой) ценой (при использовании фактической себестоимости материалов в качестве учетной (плановой) цены);

- между договорными ценами и планово-расчетными (при использовании планово-расчетных цен в качестве учетных (плановых) цен);

- возникающие между фактической себестоимостью материалов и средней ценой группы (при использовании средней цены группы в качестве учетной (плановой) цены).

Итак, покупная стоимость МПЗ, а также иные затраты, связанные с их приобретением, учитываются по дебету 15 «Заготовление и приобретение материальных ценностей» и кредиту 60, 20, 23, 71, 76.

Записью Дебет 10 Кредит 15 отражается принятие к учету материалов, фактически поступивших в организацию, а разница между фактической себестоимостью сырья и его стоимостью в учетных (плановых) ценах отражается в корреспонденции счетов 15 и 16 «Отклонение в стоимости материальных ценностей» (Дебет 15 (16) Кредит 16 (15)).

Остаток же по счету 15 на конец месяца показывает наличие материалов в пути.

Таким образом, все затраты, формирующие фактическую себестоимость МПЗ, отражаются по дебету счета 15, и при поступлении МПЗ в организацию они принимаются к учету на счет 10 по учетным (плановым) ценам.

Рассмотрим порядок отражения поступления МПЗ по учетным (плановым) ценам на примере.

Пример 2 Строительная организация в соответствии с учетной политикой имеет утвержденную калькуляцию (плановые цены) на песок строительный в размере 300 руб. (без НДС) за 1 куб м.

В марте 2021 года компания приобрела 5000 куб м песка строительного по цене 310 руб. (без НДС) и использовала его при строительстве автомобильной дороги.

Услуги по доставке материала составили 177 000 руб. (в т. ч. НДС 18%).

В бухгалтерском учете организации в марте 2021 года необходимо сделать следующие записи:

Дебет 15 Кредит 60

— 1 550 000 руб. — приняты к учету поступившие материалы на основании расчетных документов поставщика;

Дебет 19 Кредит 60

— 279 000 руб. — учтен НДС от покупки материалов;

Дебет 15 Кредит 60

— 150 000 руб. — включены в фактическую стоимость материалов расходы по доставке;

Дебет 19 Кредит 60

— 27 000 руб. — учтен НДС по услугам на доставку;

Дебет 10 Кредит 15

— 1 500 000 руб. — приняты к учету материалы по учетным ценам (5000 куб м x 300 руб.);

Дебет 68 «НДС» Кредит 19

— 306 000 руб. — принят к вычету НДС по приобретенным материалам и услугам по доставке песка строительного;

Дебет 16 Кредит 15

— 200 000 руб. — отражено превышение фактической себестоимости материалов над учетной ценой (1 550 000 руб. + 150 000 руб. — 1 500 000 руб.);

Дебет 20, 25, 26 Кредит 16

— 200 000 руб. — списано превышение фактической себестоимости материалов над учетной ценой.

В обратной ситуации (т. е. когда имеет место превышение плановой стоимости над фактической) необходимо отразить сторно такой же корреспонденции счетов.

Отдел Аудита ООО «РАЙТ ВЭЙС»

Документальное оформление хранения и движения материалов

Материалы в строительной организации могут храниться на закрытых складах и открытых площадках. Не зависимо от места хранения, все МПЗ закреплены за материально-ответственным лицом. Перемещение материалов между складами оформляется накладной на внутреннее перемещение. Накладной оформляется и отпуск материальных ценностей в строительство бригадирам по разрешению прораба. Читайте также статью: → “Форма ОС-2. Накладная на внутреннее перемещение основных средств».

По завершении месяца кладовщики сдают отчеты по остаткам ТМЦ на центральный склад. На основании этих сведений на центральном складе составляется сводный отчет с расшифровкой сведений о движении запасов по объектам, который передается в бухгалтерию. Прорабы ежемесячно предоставляют материальные отчеты в бухгалтерию, по данным которых выполняется списание материалов со склада.

Приобретение материальных ресурсов предприятием строительства предполагает оформление следующих документов:

- договора купли-продажи материалов;

- счетов-фактур поставщика;

- сертификатов и иных аналогичных документов, подтверждающих качество приобретенных материалов.

Если при поступлении ТМЦ обнаружены какие-либо количественные или качественные расхождения с данными первичных документов, или если они получены без документов, составляют акт приемки материальных запасов. На основании его в дальнейшем можно предъявить претензию поставщику.

Если материалы поступают от заказчика, то отдельный договор на их поставку можно не составлять.

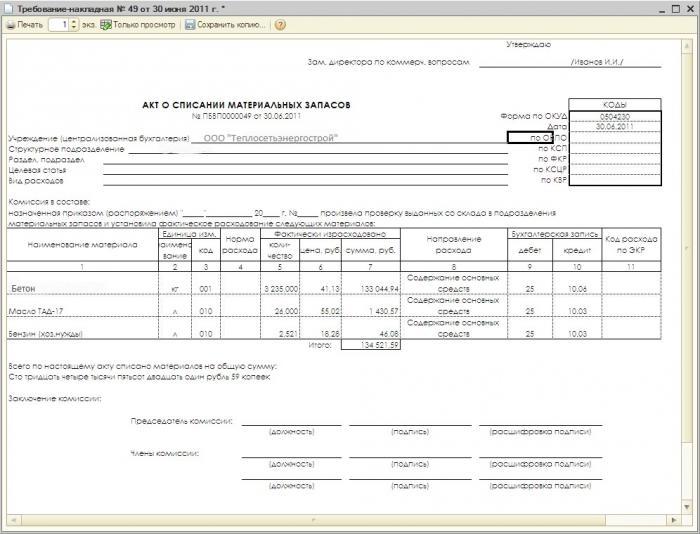

Достаточно дополнительного соглашения или приложения к договору подряда, где следует отразить подробно количество, стоимость и сроки передачи запасов подрядчику. При отпуске МЗ со склада составляют лимитно-заборные карты, требования, накладные. Когда материалы выдаются сверх норм, составляют акты-требования или оправдательные акты.

Учет стройматериалов в «БИТ.СТРОИТЕЛЬСТВО»

Система «БИТ.СТРОИТЕЛЬСТВО» дает возможность автоматизировать все процессы материально-технического обеспечения строительного производства от планирования до списания по объектам.

Для автоматизации участка МПЗ могут быть применены следующие модули системы БИТ.СТРОИТЕЛЬСТВО:

Подрядчик (основная поставка программы).

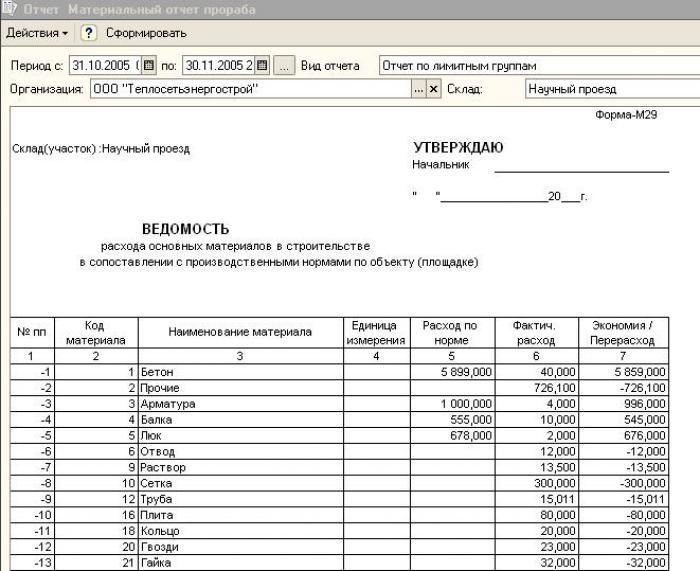

Как правило, используется бухгалтером. Софт позволяет не только вести взаиморасчеты с подрядчиками и заказчиками в разрезе возводимых объектов или учитывать страховые и гарантийные удержания, но и проводить анализ движения материалов по разным объектам. В частности, вести учет списания стройматериалов на строительные площадки по форме М-29 и осуществлять развернутую оценку движения материалов.

Модуль действительно интересен, так как позволяет полностью вести бухгалтерский учет строительной компании в разрезе объектов строительства, вести учет давальческих материалов и неотфактурованных поставок, строить отчеты по движению материалов.

Рассмотрим наиболее интересный функционал модуля «Подрядчик» для автоматизации учета материалов:

Документ «Приходный ордер на товары»

Документ предназначен для отражения операций поступления материалов без расчетных документов. Такие материалы могут быть списаны в производство до поступления в бухгалтерию финансовых документов. При поступлении финансовых документов реализована автоматическая корректировка стоимости материалов.

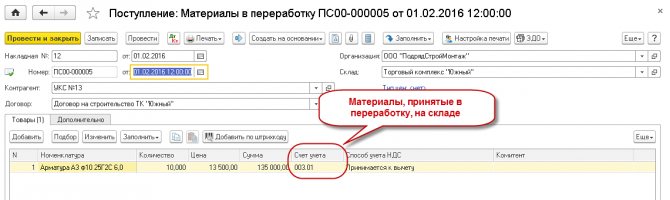

- Документом «Поступление в переработку» отражается поступление материалов на склад от заказчика

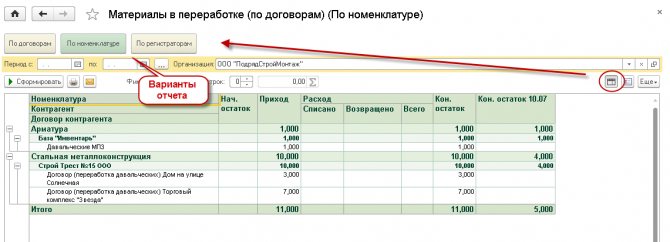

- Отчет «Материалы в переработке» позволяет проанализировать движение собственных материалов, переданных в переработку, в разрезе договоров.

- Отчет «Анализ движения материалов» показывает детальную аналитическую информацию по источникам поступления и направлениям списания материалов.

- Отчет «Материальный отчет (М-19)» предназначен для обобщения данных по остаткам и движению материалов с возможностью детализации по складам, субсчетам и МОЛ с учетом периодов «ответственности» МОЛ по складам.

Снабжение и склад

«Бесценный» софт для строительных организаций, так как именно благодаря ему можно с максимальной точностью планировать движение материалов и вести полный анализ всех операций по движению материалов от учета, перемещения с объекта на объект до списания.

Рассмотрим наиболее интересный функционал модуля «Снабжение и склад»

- Отчет «План-фактный анализ расхода МПЗ». Отчет предназначен для анализа расхода материалов и отклонения от сметных норм.

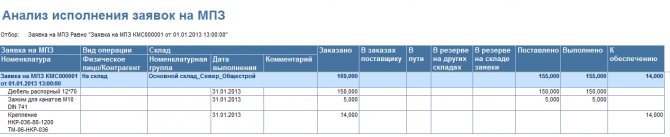

- Отчет «Анализ заявок на МПЗ». Контроль обеспечения материалами производится в отчете «Анализ заявок на МПЗ» и позволяет вывести информацию в необходимых разрезах: по дате выполнения, по объектам, по физическим лицам, по номенклатуре, по заявкам на МПЗ

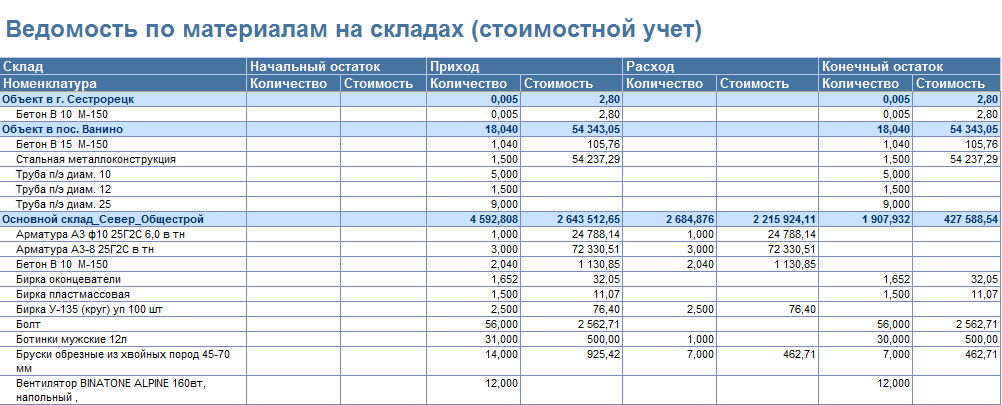

- Отчет «Ведомость МПЗ на складах». Отчет позволяет проанализировать за указанный период начальные и конечные остатки, приход и расход материалов по складам в количественном и стоимостном выражении

Тендеры

Один из новых модулей системы БИТ.СТРОИТЕЛЬСТВО с расширенным функционалом по выбору поставщиков стройматериалов и поиску лучших цен их поставок. Предназначается для совместного использования с модулем Снабжение и склад. Данный модуль может быть интегрирован с электронной торговой площадкой «Закупай».

Мобильное приложение прораба

Мобильное приложение для быстрого учета и контроля за движением любых ценностей на объектах и приобъектных складах. Возможно использование на терминале сбора данных.

Важно! Все указанные модули доступны в облачном сервисе «БИТ.СТРОИТЕЛЬСТВО 365».

Как автоматизировать учет строительных материалов? Из видео узнайте больше о том, как организовать процесс списания материалов и отражения факта использования ресурсов, отслеживать лимиты на объектах и управлять закупками в строительстве на примере программного продукта БИТ.СТРОИТЕЛЬСТВО.

Учет потерь в строительстве

Потери МЗ в строительстве можно классифицировать как:

- в пределах норм естественной убыли;

- и сверх их.

В пределах норм находится усушка, улетучивание частиц при изменении температуры хранения, утечка при переливании в тару, бой кирпича и др. нормы естественной убыли материалов утверждены законодательством. Такие потери относят на затраты организации.

Если же недостача строительных материалов образовалась за счет материально-ответственного лица, то она относится на его счет.

Контроль над списанием материалов на предприятии

Для расчета объема спецматериалов, необходимых для возведения любого объекта, используются нормы и правила, утвержденные производственно-техническим отделом (ПТО).

Директор фирмы утверждает список сотрудников, занимающихся списанием ТМЦ. Как правило, ответственными за оформление соответствующей документации, назначают инженера и сотрудника бухгалтерии — руководителей участков производства, несущих ответственность за утверждение указанных в отчетах показателей.

Более того, ответственность за подписание обработанных документов главного инженера и главы ПТО также должна быть прописана в том же приказе.

На бухгалтерский отдел возлагаются функции:

- недопущения списания стройматериала в превосходящем нормативы количестве;

- предотвращения безосновательного списания строительного материала по причине утраты;

- устранения махинаций, основанных на списании спецматериала более высокого уровня, чем было использовано в действительности.

Любая строительная фирма, стремящаяся к корректному и точному учету стройматериала, должна выстроить четкую систему документооборота.

Отражение движения на счетах

Отображение движения материалов у заказчика

У заказчика материалы могут отражаться по фактической себестоимости или по учетной цене. В первом случае их движение учитывается на счете 10 (для строительных материалов не зависимо от их разновидности на субчсете «Строительные материалы»). Если материалы передаются подрядчику в переработку, то их в момент передачи не списывают с баланса, а делают внутренние проводки внутри 10 счета.

При завершении строительства стоимость этих МЦ будет включена в стоимость готового объекта. Материалы, приобретаемые застройщиком не для целей строительства, учитывают на счете 10 на других субсчетах.

Учет возвратных материалов

При строительстве объекта возможно образование материалов, которые используют повторно. Возвратные МЦ являются собственностью того, кому принадлежит демонтируемый объект. Условия документального оформления и их использования необходимо отразить в договоре подряда.

Передача таких материалов собственнику демонтированного объекта показывается на счете 002 «ТМЦ, принятые на ответственное хранение» по цене, которая отражена в смете или в условной оценке. Если же подрядчик будет использовать эти материальные ценности в дальнейшем для строительства, то их нужно учитывать по аналогии с давальческими материалами. При передаче в собственность подрядчика их необходимо оприходовать на условиях покупки или безвозмездного получения и оценить по рыночной стоимости. При безвозмездной передаче лимит стоимости возвратных МЦ установлен в 3000 рублей.

Понятие материальных ценностей и их классификация

Определение 1

Материальные ценности – это предметы труда, которые обладают небольшим сроком полезного использования (менее 1 года) и служат для производства продукции, работ, услуг.

Материалы входят в состав оборотных активов и, следовательно, потребляются в производственном процессе и переносят свою стоимость полностью на изготовленную продукцию. Материалы классифицируются по следующим видам:

- Сырье и основные материалы – представляют собой основу произведенной продукции предприятия.

- Полуфабрикаты собственного производства и покупные – сами по себе не являются МПЗ, а относятся к незавершенному производству (полуфабрикаты собственного производства) или уже подверглись обработке на другом предприятии (покупные полуфабрикаты).

- Вспомогательные материалы – сюда относятся возвратные отходы, смазочные материалы, всевозможные добавки.

- Тара – один из видов вспомогательного материала. Предназначен для хранения произведенной продукции, а также для ее транспортировки и хранения.

- Топливо – подразделяется на энергетическое, технологическое и для хозяйственных нужд предприятия.

- Строительные материалы;

- Хозяйственный инвентарь и принадлежности – расходные материалы, канцелярия и др.

Ты эксперт в этой предметной области? Предлагаем стать автором Справочника Условия работы