- Зачем нужен 60 счет

- Бухгалтерские проводки

- Какие субсчета открывают к 60 счету

- Счет 60 в расчетах по авансам: примеры в 1С

- Ближайшие бесплатные вебинары

- Особенности учета и характеристика бухсчета

- Основные бухгалтерские проводки по счету 60 с субчетами

- По дебету счета:

- По кредиту счета:

- Понятие расчетов с поставщиками и подрядчиками

- Анализ счёта 60: оборотно-сальдовая ведомость, карточка счёта

- Пример

- Аналитический учет

Зачем нужен 60 счет

Счет используют для учета расчетов с контрагентами. Долг компании за приобретенные товары или услуги фиксируют по кредиту. Например, компания получила от поставщика сырье, значит бухгалтер сделает проводку:

Дт 10 Кт 60 — получены товары от контрагента

Таким образом, у компании увеличился запас сырья, и вырос долг перед поставщиком, так как сырье еще не оплачено. По дебету задолженность снижается, например из-за оплаты счета за сырье. Тогда бухгалтер делает проводку:

Дт 60 Кт 51 — оплачен счет поставщика

Счет 60 — активно-пассивный. На конец периода может быть остаток по дебету или кредиту. Сумма по дебету означает, что ТМЦ были оплачены авансом, и поставщик еще их не передал. По кредиту — это долг компании перед контрагентом.

Читайте также: Валютные операции между резидентами и нерезидентами

Бухгалтерские проводки

Расчеты с поставщиками и подрядчиками предполагают использование следующих проводок:

- ДТ60.2 КТ51. Перечисление аванса поставщику.

- ДТ10.1 КТ60.1. Принятие к вычету заказанной продукции.

- ДТ19 КТ60.1. Отражение НДС по купленной продукции.

- ДТ76 КТ60.1. Выставление претензии по недостаче продукции.

- ДТ60.1 КТ60.2. Зачет аванса.

- ДТ10.1 КТ76. Допоставка продукции.

- ДТ19 КТ76. Отражение НДС по допоставке.

- ДТ68 КТ76. Использование права на поставку НДС с аванса к вычету. Основанием процедуры является счет-фактура.

- ДТ08 КТ60.1. Принятие к учету оказанной услуги.

- ДТ19 КТ60.1. Отражение НДС по оказываемым услугам.

- ДТ60.1 КТ51. Оплата остатка суммы по услугам.

- КТ76 КТ68. Восстановление НДС с аванса.

В рамках расчетов с контрагентами возможен взаимозачет однородных требований. Это одна из форм погашения обязательств. Зачет встречного аналогичного требования регулируется статьей 410 ГК РФ. Если оба участника соглашений имеют долг перед друг другом, обязательства могут быть уменьшены на размер меньшей задолженности. Взаимозачет не проводится в случаях, оговоренных в статье 411 ГК РФ. К примеру, это долг по алиментам, компенсации за ущерб здоровью. Взаимозачет отражается этой проводкой: ДТ19 КТ60.1.

Какие субсчета открывают к 60 счету

В рамках 60 счета выделяют несколько субсчетов. Основные из них это 60.01 и 60.02.

Субсчет 60.01 нужен для учета взаиморасчетов с поставщиками. На нем формируется кредиторская задолженность компании, то есть суммы, которые организация должна оплатить своему контрагенту.

Субсчет 60.02 используют для учета авансовых платежей поставщикам. Это дебиторская задолженность. То есть компания заплатила контрагенту, но ТМЦ еще не получила. Разберем на примере проводок.

ДебетКредитСуммаСуть операции60.025110 000Поставщику перечислили аванс за поставку сырья1060.0110 000Поставщик отгрузил сырье60.0160.0210 000Внесенный ранее аванс учтен в качестве оплаты произведенной поставки

Кроме того, к 60 счету открывают и такие субсчета:

- 60.03 — для учета векселей;

- 60.21 — задолженность перед поставщиками в валюте (аналог 60.01);

- 60.22 — авансы поставщикам в валюте (аналог 60.02).

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Счет 60 в расчетах по авансам: примеры в 1С

Согласно действующему Приказу Минфина № 94н, закупки товара, работ или услуг компании следует отражать на специальном активно-пассивном счете 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов. Однако при взаиморасчетах с поставщиками, ввиду большого документооборота и наличия авансов, а также постоплат, нередки случаи некорректного формирования проводок, что препятствует правильному зачету задолженности, в том числе и в учетных программах.

Рассмотрим типовые примеры расчетов с поставщиками по авансам, а также проверки взаиморасчетов с контрагентами на примере программы «1С:Бухгалтерия 8», ред. 3.0.

В случае перечисления аванса поставщику в базе оформляется документ «Списание с расчетного счета» с видом операции «Оплата поставщику». Хозяйственная операция сама по себе несложная, однако некоторые пользователи сталкиваются с неверной корреспонденцией счетов в информационной базе, из-за чего возникают ошибки в последующем зачете аванса.

Важно учесть тот факт, что расчеты по авансам с поставщиками учитываются на счете 60.02 «Расчеты по авансам выданным», соответственно, счет дебета при проведении документа выбирается программой автоматически, так как перед поставщиком по выбранному договору задолженность на момент проведения документа отсутствует. При отражении данной операции программа образует корреспонденцию счета 60.02 «Расчеты по авансам выданным» со счетом 51 «Расчетные счета».

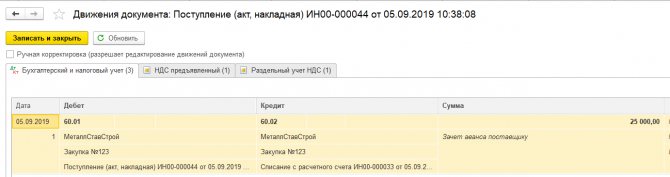

В дальнейшем, например, при оформлении документа «Поступление товаров и услуг», аванс будет зачтен (Дт 60.01 Кт 60.02 — зачет аванса поставщику).

Пользователю также нужно учитывать тот факт, что зачет аванса производится в соответствии с одним из трех способов, указанным в документе «Поступление товаров и услуг»: автоматически, по документу либо не зачитывается вообще.

Читайте также: Учет денежных средств на расчетном счете, счет 51 «Расчетные счета»

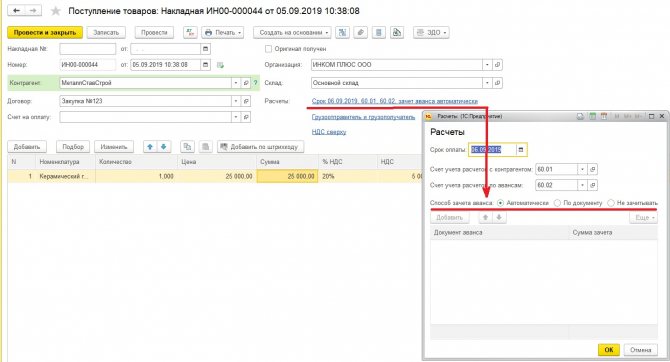

В случае если пользователь устанавливает способ зачета аванса «Автоматически», то программой анализируются остатки авансов по указанному в документе договору и произведется зачет сумм авансов в порядке их оплаты. Зачет авансов будет производиться последовательно по каждому документу оплаты, начиная с самого раннего. Этот вариант наиболее удобен при работе с большим количеством оплат и поставок.

При установке способа «По документу» следует дополнительно указать конкретный документ оплаты, по которому следует произвести зачет аванса. В этом случае аванс будет зачтен по указанному документу. Авансы по другим документам зачитываться не будут. Такой вариант подходит, если организация ведет расчеты по конкретному документу поставки.

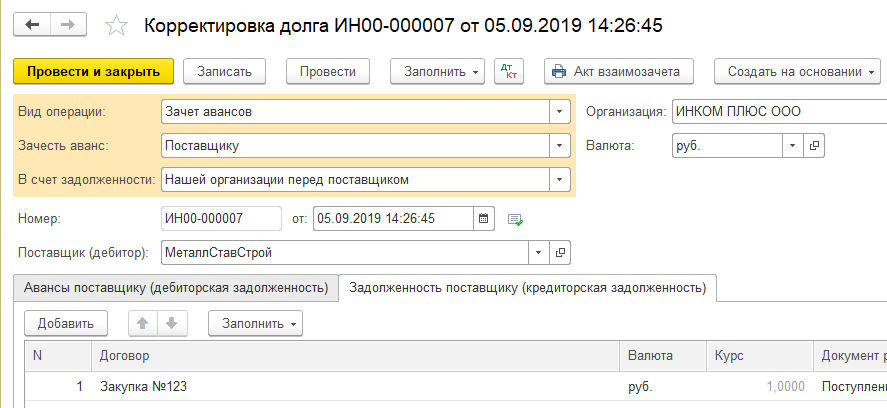

И, наконец, при выборе способа «Не зачитывать» программой не будет производиться анализ и зачет авансов по договору ни при каких условиях. Такой вариант может рассматриваться, если аванс будет направлен на оплату других сделок. Зачет такого аванса может в дальнейшем производиться документом «Корректировка долга» через раздел «Покупки» — «Корректировка долга» с видом операции «Зачет авансов». В поле «Зачесть аванс» выбираем значение «Поставщику», а в поле «В счет задолженности» необходимо выбрать «Нашей организации перед поставщиком» или «Нашей организации перед третьим лицом».

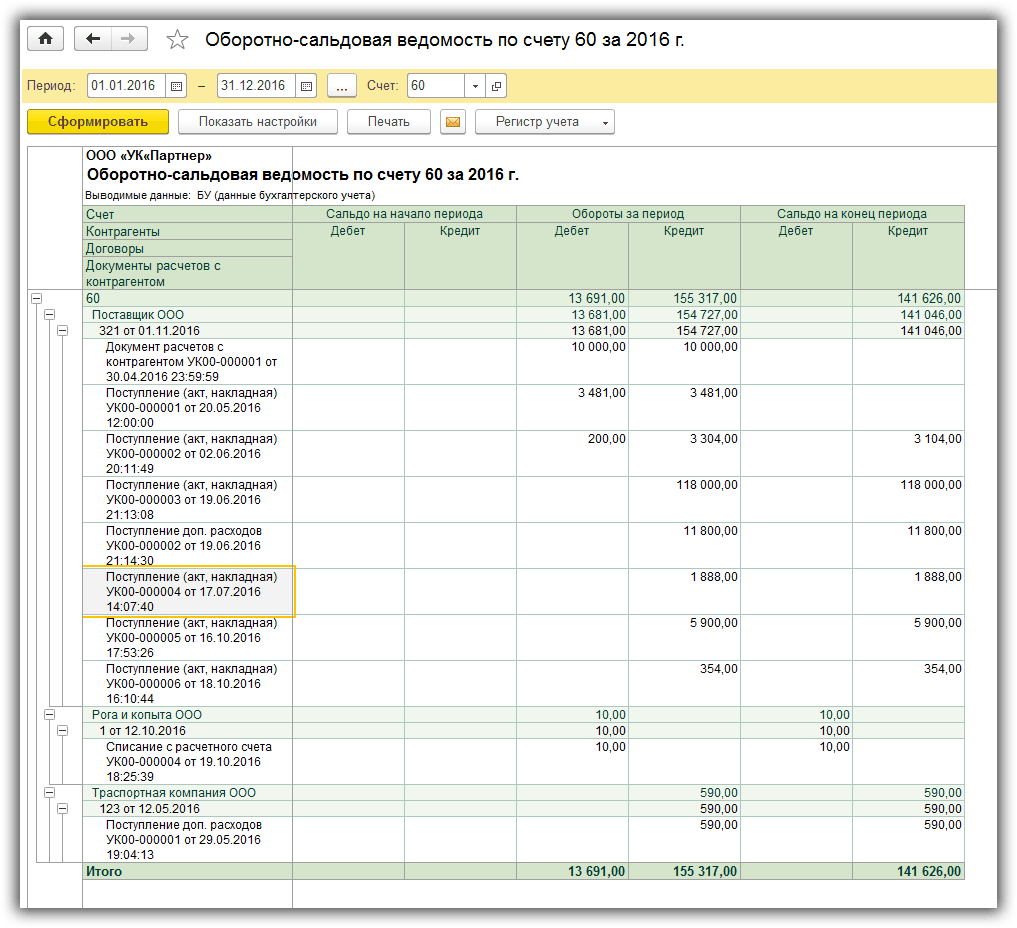

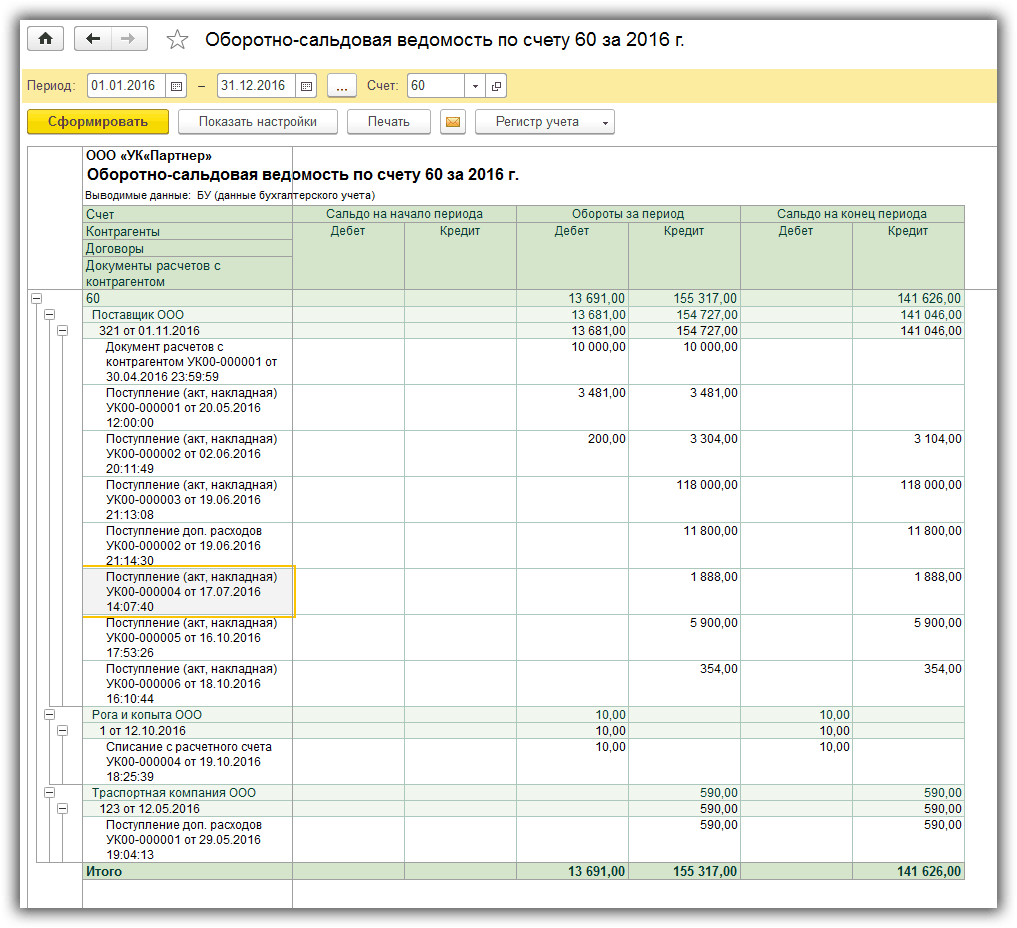

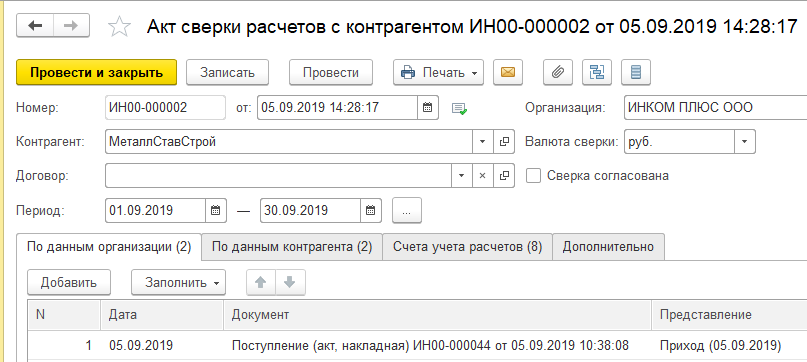

Состояние взаимных расчетов между сторонами можно проверить «Актом сверки взаиморасчетов». До его формирования можно проверить сальдо и обороты по расчетам с поставщиком. В этом случае можно воспользоваться отчетом «Оборотно-сальдовая ведомость» по счету 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов, который можно открыть из раздела «Отчеты».

Документ «Акт сверки расчетов с контрагентом» создаем в разделе «Покупки» — блок «Расчеты с контрагентами» — «Акты сверки расчетов».

В документе указываем контрагента, по которому проверяем расчеты, при необходимости можно указать конкретный договор. На закладке «Счета учета расчетов» содержится по умолчанию список счетов учета, по которым можно осуществить сверку, нужно снять флажки у всех счетов, кроме 60 «Расчеты с поставщиками и подрядчиками».

В нижней части закладок «По данным организации» и «По данным контрагента» выводятся данные по остаткам на начало и на конец периода сверки взаиморасчетов, а также отражаются суммы расхождений с данными контрагента.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Особенности учета и характеристика бухсчета

Этот бухгалтерский счет относится к группе активно-пассивных бухсчетов. Это означает, что и на дебет счета 60, и на кредит распространяется конечное сальдо. Теперь дадим подробное объяснение для новичков в бухгалтерской сфере, как выглядит 60 счет бухгалтерского учета для чайников: в примере используем вымышленную .

ООО «Весна» заключило два договора:

- По условием договора № 1 поставка ТМЦ сторонней фирмой производится до оплаты. Следовательно, получение материальных ценностей в бухучете ООО Весна» отразится в кредите бухсчета 60 как возникшее обязательство.

- По условиям договора № 2 ООО «Весна» обязуется перечислить аванс за заказанные услуги, работы. В такой ситуации аванс, перечисленный в пользу поставщика или подрядчика, принимается к учету в дебет бухсчета 60.

Компания обязана организовать достоверный и подробный аналитический учет в разрезе каждой сторонней фирмы, предпринимателя и физлица. Иначе говоря, все поставщики и подрядчики (счет 60) отражаются отдельно; к тому же необходимо предусмотреть детализацию по договорам, соглашениям.

Основные бухгалтерские проводки по счету 60 с субчетами

По дебету счета:

Счет ДтСчет Кт6050.01Погашение задолженности перед поставщиком из кассы6051Погашение перед поставщиком задолженности в безналичной форме6052Погашение перед поставщиком задолженности в иностранной валюте6055.01Списание суммы использованного аккредитива на расчеты с поставщиком6062Отражен зачет встречных однородных требований6066Переоформление долга перед поставщиком в краткосрочный заем6067Переоформление долга перед поставщиком в долгосрочный заем6076.02Удержание суммы признанной претензии из средств, подлежащих уплате поставщику6091.01Непогашенная кредиторская задолженность, включенная в состав прочих доходов, в связи истечением срока исковой давности6091.01Положительная курсовая разница по дебиторской задолженности в иностранной валюте, включенная в состав прочих доходов

По кредиту счета:

Счет ДтСчет Кт0760Оприходовано оборудование, требующее монтажа0860Счета поставщиков, принятые к оплате за приобретенные внеоборотные активы1060Оприходованы поступившие от поставщиков материалы1560Учтена покупная стоимость запасов, по которым расчетные документы от поставщиков не поступили1560Учтены расходы, связанные с заготовкой запасов1960НДС по оприходованным материальным ценностям2060Учтена в затратах стоимость выполненных подрядчиками работ (услуг)2560В составе общепроизводственных расходов учтена стоимость выполненных подрядчиками работ (услуг)2660В составе общехозяйственных расходов учтена стоимость выполненных подрядчиками работ (услуг)2860Стоимость работ подрядчиков включена в расходы по устранению брака4160Оприходованы поступившие от поставщиков товары4460Включение в состав расходов стоимости работ и услуг, связанных с процессом продажи5060Возврат поставщиком излишка уплаченных ему денежных средств в кассу организации5160Возврат поставщиком излишка денежных средств, уплаченных ему, на расчетный счет организации5260Возврат поставщиком излишка денежных средств, уплаченных ему, на валютный счет организации76.0260Отражена сумма претензии к поставщику91.0260Приняты к оплате счета других организаций по услугам, связанным с выбытием прочих активов91.0260Списание дебиторской задолженности нереальной для взыскания (резерв не создавался)91.0260Отражение отрицательной курсовой разницы по кредиторской задолженности в иностранной валюте9460Отражение недостачи при приемке ценностей, поступивших от поставщика9760Отражение задолженности перед поставщиками за выполненные работы, по которым затраты относятся на расходы будущих периодов

Понятие расчетов с поставщиками и подрядчиками

Поставщики и подрядчики – это субъекты, обычно занимающиеся следующими направлениями деятельности:

- Поставка сырья.

- Оказание услуг.

- Ремонт и строительство.

Сделки с рассматриваемыми субъектами подразделяются на два типа:

Читайте также: Уменьшение капитала общества – налоговые последствия для участников

- Покупка прав или имущества. К примеру, это может быть акт купли-продажи, соглашение о поставке.

- Расчеты с подрядчиками. К примеру, это соглашение о подряде, оказании услуг.

Все расчеты осуществляются на основании соглашений между обеими сторонами. Производятся они после получения товаров или услуг. Расчеты выполняются на основании счета-фактуры. Бумага эта должна быть зарегистрирована в Журнале учета. Для учета расчетов используют счет 60 с одноименным названием. Здесь производится учет по этим направлениям:

- По расчетным бумагам, по которым осуществляется оплата.

- По расчетам, выполняемым в ходе плановых платежей.

- По расчетным бумагам, на которые отсутствуют счета-фактуры.

- По излишкам ценностей, обнаруженных при приемке.

- По выплаченным авансам.

Рассмотрим базовые задачи учета расчетов с контрагентами:

- Создание информационной системы о состоянии расчетов, которой будут пользоваться руководители, учредители, инвесторы.

- Сбор документальных подтверждений соответствия деятельности фирмы законным актам.

- Обеспечение соблюдения установленных форм расчетов.

- Отслеживание статуса дебиторских и кредиторских долгов.

- Предупреждение возникновения просроченных долгов.

- Контроль над исполнением плана поставки.

- Контроль над исполнением пунктов договоров.

- Обеспечение своевременного оприходования ценностей.

Учетными сведениями пользуются как внешние, так и внутренние пользователи. Внешними пользователями могут быть как инвесторы, так и контролирующие органы.

Анализ счёта 60: оборотно-сальдовая ведомость, карточка счёта

Оборотно-сальдовая ведомость по счету 60 представляет собой отчёт в виде таблице, в которой представлены начальные и конечные остатки, обороты за выбранный период по счёту либо субсчетам, субконто, валютным суммам, развернутое сальдо.

Карточка счёта – это отчёт с детализацией до проводки (учётной записи).

Проанализировать взаиморасчёты и движение документов по расчётам с поставщиками в программе 1С Бухгалтерия предприятия можно при помощи стандартных отчётов Карточка счёта и Оборотно-сальдовая ведомость (далее — ОСВ) по счёту 60 «Расчёты с поставщиками и подрядчиками» с конкретным контрагентом или в целом по всем.

Правильно это делать по субсчетам:

- На субсчёте 60.01 отражаются сами расчёты с поставщиками;

- На субсчёте 60.02 отражаются выданные авансы.

В ОСВ сальдо по субсчёту 60.01 отражается по кредиту, а сальдо по субсчёту 60.02 – по дебету.

Например, при разнесении банка, если оплачено контрагенту по счёту-фактуре, то товар получен и оплата должна отражаться по дебету субсчёта 60.01. Если была предоплата за товары или материалы контрагенту, то – по дебету субсчёта 60.02.

Если неправильно сделана проводка, то в ОСВ по счёту 60 будет «висеть» остаток с минусом. Если с минусом сальдо по кредиту субсчёта 60.01, это значит, что предоплата была отражена неверно, не на субсчёте 60.02.

Пример

ООО «Снегирь» перечисляет аванс ООО «Бор» за товары в размере 23 600 руб. Через несколько дней товары поступили от поставщика в счёт выданного ранее аванса на сумму 23 600 руб.

Проводки по счету 60 по выданному авансу поставщику:

Счёт ДтСчёт КтСумма проводки, руб.Описание проводкиДокумент-основание60.025123 600Перечисление предоплаты ООО «Бор»Платёжное поручение/ Банковская выписка10/4160.0120 000Поступление товаров от ООО «Бор»Товарная накладная, счёт-фактура1960.13 600Выделяем НДСТоварная накладная, счет-фактура60.0160.0223 600Зачитываем аванс с предоплатыСправка

Аналитический учет

Аналитика по счету 60 осуществляется по всем контрагентам и договорам. Конечное сальдо указывают на то, что либо товар оплатили, но еще не получили, либо на долг перед поставщиком. По данным аналитического учета должна отображаться информация в разрезах:

- акцептованных расчетных документов, по которым еще не наступил срок оплаты;

- по не оплаченным в срок документам;

- по выданным векселям;

- просроченным оплатам по векселям;

- по полученному коммерческому кредиту.

Синтетический учет осуществляется согласно расчетным документам (в пределах сумм акцепта) исходя из количества ценностей. Если при приемке товара была обнаружена недостача или арифметические ошибки, счет 60 в бухгалтерском учете кредитуется со счетом 76-3 «Расчеты по претензиям» на сумму расхождений между фактически полученным товаром и суммой в документах. НДС отображаются в корреспонденции с ДТ18.

К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг и выполняющие различные виды работ

Поступление материальных ценностей от поставщиков, выполнение работ и оказание услуг подрядчиками производятся на основании заключенных Вашим предприятием договоров поставки, подряда, поручения, контрактации, энергоснабжения и других.

В договорах содержатся вид поставляемых товаров, выполняемых работ или услуг, условия поставки, сроки отгрузки товаров, выполнения работ, оказания услуг, порядок расчетов (условия платежей). (Подробнее о договорах — см. брошюры «Продажа товаров»

и

«Договоры»

из блока

«Законодательство»

)Порядок расчетов между Вашим предприятием и его партнерами, находящимися на территории РФ, определяется Положением о безналичных расчетах в Российской Федерации, утвержденным Письмом ЦБ РФ от 08.09.2000 № 120-П.

Если же Ваши поставщики или подрядчики — иностранные фирмы, то Вы должны рассчитываться с ними в соответствии с международными правилами, которые были обобщены Международной Торговой Палатой в «Унифицированные правила по инкассо» (в ред. 1978 года, публикация МТП №322) и в «Унифицированные правила и обычаи для документарных аккредитивов» (в ред. 1983 года, публикация МТП №400).

В настоящее время организации сами выбирают форму расчетов за поставленную продукцию или оказанные услуги.

Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками». Авансы выданные также учитываются на счете 60.

Структура счета 60 «Расчеты с поставщиками и подрядчиками» выглядит следующим образом:

Счет 60 «Расчеты с поставщиками и подрядчиками»

Дебет (Дт)Кредит (Кт)Сальдо — остаток задолженности поставщикам и подрядчикам на начало периодаОплата счетов поставщиков и подрядчиков за поставленные товары, выполненные работы, оказанные услуги.Акцепт счетов поставщиков за поставленные материальные ценности, выполненные работы, оказанные услуги, выдача векселей, акцепт трат, отражение коммерческого кредитаВыдан авансЗачет выданных авансовСальдо — остаток задолженности поставщикам и подрядчикам на конец периода

На счете 60 «Расчеты с поставщиками и подрядчиками» ведется учет расчетов за полученные товарно-материальные ценности, выполненные работы, оказанные услуги:

- расчетные документы, по которым акцептованы и подлежат оплате;

- расчеты, по которым производятся в порядке плановых платежей;

- расчетные документы, по которым не поступили (неотфактурованные поставки);

- излишки товарно-материальных ценностей, выявленные при их приемке.

По кредиту счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетами производственных запасов (№№ 10-16), товаров (№№ 41,45), затрат на производство (№№ 20-29) отражается задолженность Вашего предприятия поставщикам и подрядчикам:

- за фактически поступившие товарно-материальные ценности, принятые работы и услуги;

- за услуги по доставке товарно-материальных ценностей;

- за услуги по переработке материалов Вашего предприятия сторонними организациями.

В задолженность поставщикам и подрядчикам включается также и налог на добавленную стоимость.

Суммы, отражаемые по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» зависят также от соответствия сроков поступления материальных ценностей и платежных документов.

Отражение задолженности поставщикам

При учете расчетов по импорту к счету 60 «Расчеты с поставщиками и подрядчиками» открывается субсчет «Импортные поставки». По кредиту этого субсчета записываются суммы расчетных документов иностранного поставщика. Расчеты ведутся в валюте контракта. Курсовая разница, возникающая между курсом дня акцепта и курсом дня оплаты, списывается на счет 91 «Прочие доходы и расходы».

Если условия договоров поставки или подряда предусматривают авансовые платежи (предварительную оплату), то сумма авансов, выдаваемых поставщикам и подрядчикам, отражается на счете 60 субсчет «Расчеты по авансам выданным», который имеет следующую структуру:

Субсчет 60

Дебет (Дт)Кредит (Кт)Сальдо — остаток задолженности поставщиков и подрядчиков по выданным им авансам на начало периодаСуммы выданных авансов поставщикам и подрядчикам под поставку материальных ценностей и выполнение работСуммы выданных авансов и оплаты частичной готовности продукции и работ, зачтенных поставщиком при оплате законченных работСальдо — остаток задолженности поставщиков и подрядчиков по выданным им авансам на конец периода

Основные проводки по счету 60 «Расчеты с поставщиками и подрядчиками»: