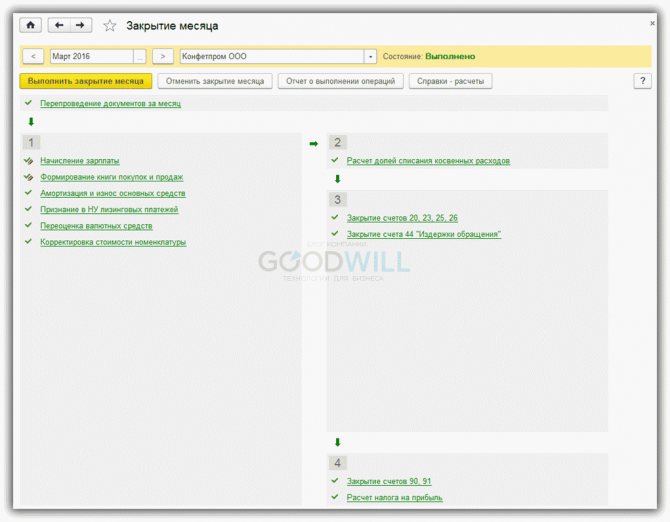

Большинство проводок по приходу или расходу делаются при внесении в 1С соответствующих первичных документов. Но бывают операции, которые надо делать с определенной регулярностью, например, раз в месяц или квартал, при этом можно задать четкий алгоритм такого расчета. В этом случае нам поможет обработка Закрытие месяца, которая автоматически произведет необходимые вычисления. В данной статье на примере конфигурации 1С Бухгалтерия предприятия 8.3 будет приведена пошаговая инструкция по закрытию месяца*.

Следует отметить, что многие параметры того, как именно будет происходить закрытие месяца, задаются в настройках Учетной политики. Мы не будем рассматривать все особенности ее настройки, рекомендуем только обратить внимание на правильность ее заполнения для получения корректных результатов.

*Так как в статье будут показаны разные ситуации, рисунки не будут связаны между собой одним периодом и наименованием организации.

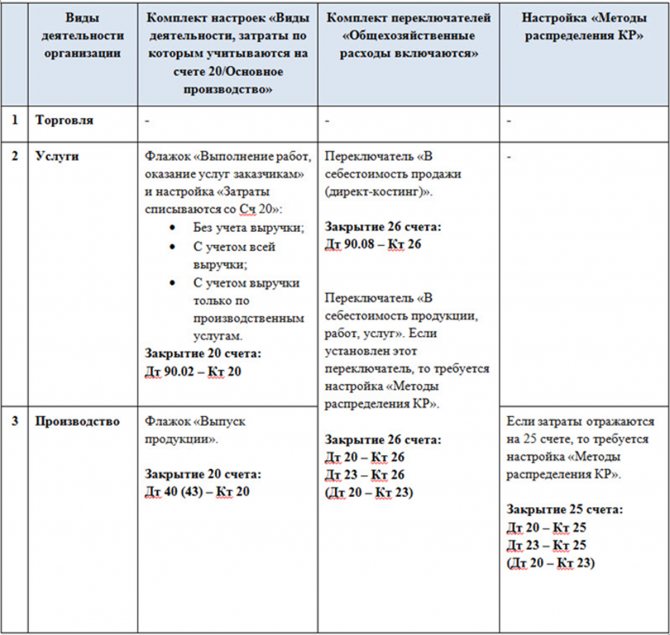

- Какие счета закрываются в конце года

- Как закрыть 91 счет в конце года: проводки вручную

- Списываем общепроизводственные затраты

- Расчет долей списания косвенных расходов

- Списание общехозяйственных расходов

- Операции по зарплате, амортизации и расчету налогов

- Зарплата

- НДС

- Амортизация

- Переоценка валюты

- Корректировка стоимости номенклатуры

- РБП

- Расчет налогов

- Что нужно заполнить для расчета налогов

- Операции по расходам

- Закрытие производственных бухсчетов

- Закрытие 20-го счёта в 1С

- Закрываем бухсчет 90 «Продажи»

- Как закрыть 91 счет в конце года: проводки при УСН

- Закрываем счет 91 «Прочие доходы и расходы»

- Процесс реформации баланса

- Настройка учетной политики организации

- Реализация товаров на 90 счете

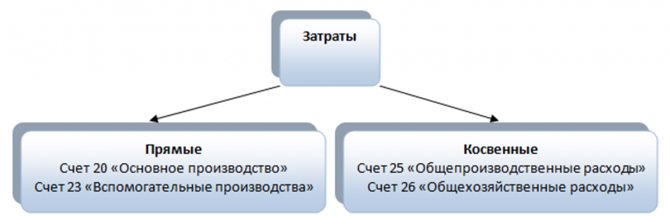

Какие счета закрываются в конце года

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ПБУ 4/99). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

Читайте также: Универсальный корректировочный документ: разбираемся с применением и заполнением

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

Как закрыть 91 счет в конце года: проводки вручную

На этом счете отражают финансовый результат по прочим операциям. К счету 91 открывают субсчета:

- 91.1 «Прочие доходы» — по мере поступления по кредиту этого субсчета отражаются доходы по прочим операциям.

- 91.2 «Прочие расходы» — в дебет этого субсчета списывают все расходы по прочим операциям.

- 91.9 «Сальдо прочих доходов и расходов».

Если совокупный оборот по кредиту субсчета 91.1 больше дебетового оборота по субсчету 91.2, то разница между ними формирует прибыль. Если совокупный оборот по кредиту субсчета 91.1 меньше дебетового оборота по субсчету 91.2, то разница между ними формирует убыток.

При закрытии отчетного периода разницу между кредитовым оборотом по субсчету 91.1 и дебетовым оборотом по субсчету 91.2 отражают на счете 99 «Прибыли и убытки» субсчет «Прибыль (убыток) до налогообложения» в корреспонденции с субсчетом 91.9:

Дебет 91-9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения»

– отражена прибыль по прочим операциям за отчетный период;

Дебет 99 субсчет «Прибыль (убыток) до налогообложения» Кредит 91-9

– отражен убыток по прочим операциям за отчетный период.

Записи по субсчетам 91.1, 91.2, 91.9 делают нарастающим итогом с начала года. В течение года эти субсчета не закрывают. Их закрытие происходит при реформации баланса.

Пример В январе ООО «Альфа» сдавало имущество в аренду и выплачивало проценты за пользование кредитом. Сдача имущества в аренду не является ее основным видом деятельности. Начисленная сумма арендной платы составляет 59 000 руб. (в т. ч. НДС – 9000 руб.). Сумма процентов по кредиту – 30 000 руб. По состоянию на 31 января в бухучете «Альфы» отражены: — по кредиту 91.1 – арендная плата в сумме 59 000 руб.; — по дебету 91.2 – НДС с арендной платы в сумме 9000 руб.; — по дебету 91.2 – проценты за пользование кредитом в сумме 30 000 руб. 31 января бухгалтер закрывает отчетный период. Он делает проводку: Дебет 91.9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения» – 20 000 руб. (59 000 руб. – (9000 руб. + 30 000 руб.)) – отражена прибыль по прочим операциям за январь.

Списываем общепроизводственные затраты

БСЧ закрывается ежемесячно, при этом все накопленные общепроизводственные затраты должны быть списаны на счета соответствующих производств. Иными словами, затраты списываются на счета тех производств, обслуживание которых проводилось.

Типовые бухгалтерские записи:

Операция Дебет Кредит ОПР списаны в пользу основных производств 20 25 ОПР отнесены на затраты по обслуживанию вспомогательных производств, цехов 23 25 ОПР, направленные на содержание обслуживающих хозяйств, списаны на соответствующие бухсчета 29 25

Расчет долей списания косвенных расходов

Этот раздел содержит всего лишь одну, но очень важную операцию по расчету долей списания косвенных расходов.

Эта операция используется, чтобы определить, на сколько можно уменьшить облагаемую базу по налогу на прибыль. Программа рассчитывает доли и коэффициенты по таким расходам, как транспортные, представительские, страхование, расходы на рекламу. Операция создает движения по специальным регистрам, которые будут использоваться для закрытия затратных счетов (20, 23, 25, 26).

Читайте также: ИНСТРУКТАЖ ПО ОХРАНЕ ТРУДА: ПОРЯДОК ПРОВЕДЕНИЯ И ВИДЫ

Списание общехозяйственных расходов

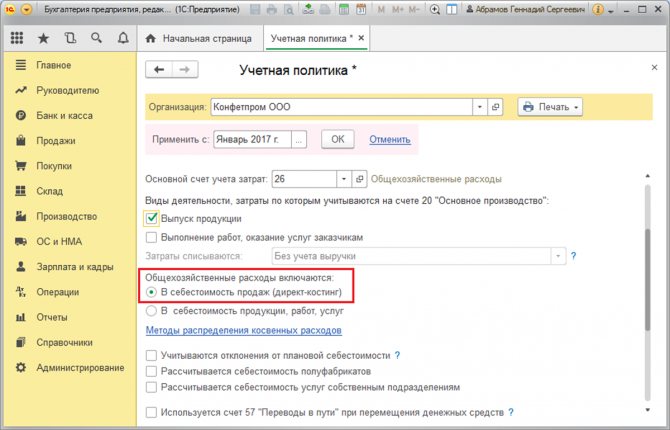

Порядок заключения сч. 26 зависит от способа формирования себестоимости готовой продукции (реализованных услуг, работ), который должен быть закреплен в учетной политике экономического субъекта. Так, предусмотрено два ключевых способа:

- по полной производственной себестоимости, ежемесячно формируются следующие типовые проводки:

Операция Дебет Кредит ОХР списаны на основное производство 20 26 ОХР отнесены на затраты по вспомогательным производствам 23 ОХР списаны на обслуживающие хозяйства 29

- по сокращенной производственной себестоимости, все общехозяйственные затраты относятся сразу на БСЧ себестоимости продаж. При этом формируется ежемесячная бухгалтерская проводка:

Операция Дебет Кредит ОХР списаны на себестоимость продукции, работ, услуг 90-2 «Себестоимость продаж» 26

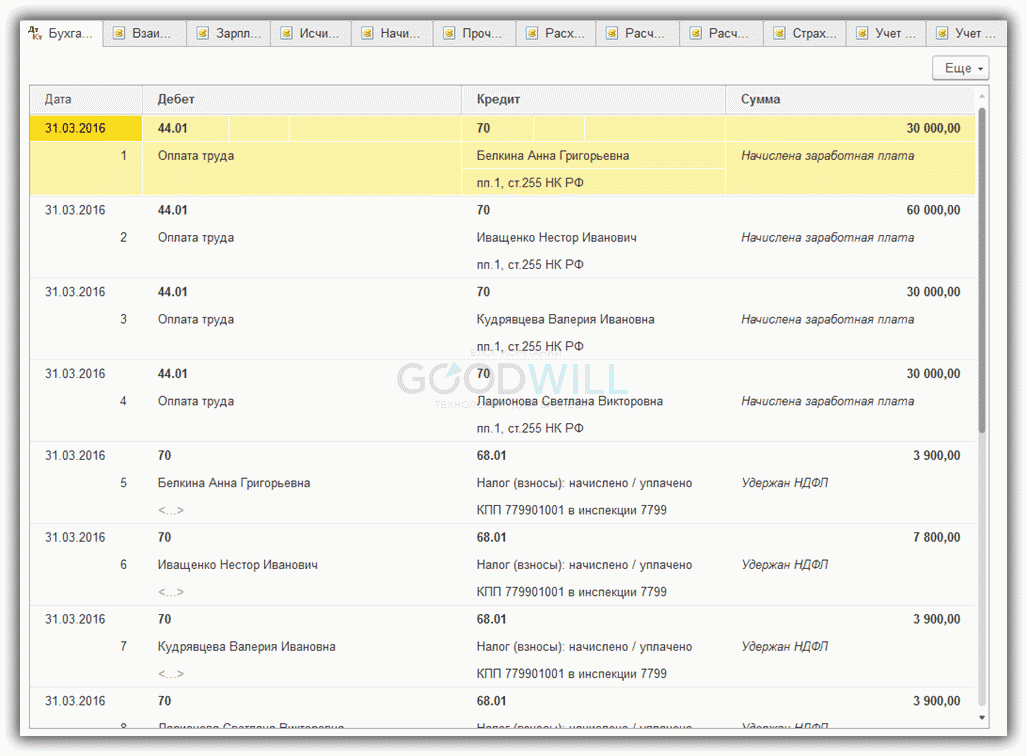

Операции по зарплате, амортизации и расчету налогов

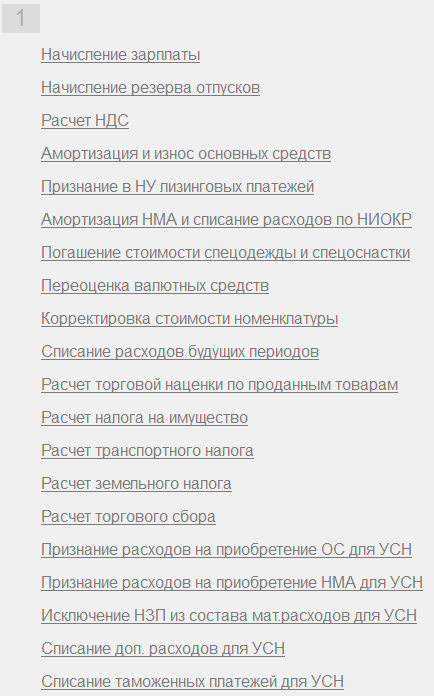

Зарплата

В программе возможно начисление зарплаты и взносов, или загрузка этих данных из внешней программы. В том случае, если зарплата рассчитывается в 1С:БП 3.0, и по какой-то причине документ начисления не создали, программа сделает эту операцию автоматически.

Если в учетной политике задано формирование резервов по отпускам, программа так же рассчитает эти суммы.

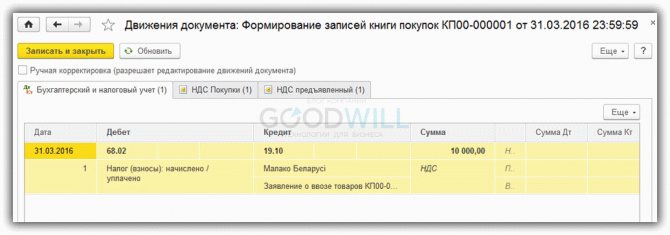

НДС

В этом блоке происходит расчет НДС.

Амортизация

Рассчитывается амортизация основных средств и нематериальных активов, произойдет списание расходов по НИОКР. Пройдет признание лизинговых платежей в налоговом учете. Из операций можно сформировать справки-расчеты, например, по амортизации, чтобы проанализировать расчет программы. В этом же блоке формируются проводки по списанию стоимости спецодежды и спецоснастки.

Переоценка валюты

В программу автоматически ежедневно загружаются из интернета курсы валют. Для этого должна быть указана соответствующая настройка в справочнике валют. На основании этой информации каждый месяц происходит переоценка валютных средств.

Корректировка стоимости номенклатуры

В программе предусмотрено несколько способов оценки МПЗ: по ФИФО и по средней. Способ выбирается в учетной политике организации. В течение периода в базу вводятся первичные документы, часто на практике бывает, что заводятся они с нарушением последовательности и задним числом. А еще могут быть операции комплектации и производства, поэтому существует регламентная операция по корректировке стоимости номенклатуры.

РБП

Приобретение лицензий, программного обеспечения, страхование часто отражаются как расходы будущих периодов. Их списание происходит соответствующей регламентной операцией.

А еще 1С:БП 3.0 умеет рассчитывать торговую наценку по проданным товарам.

Расчет налогов

Важным отличием этой редакции конфигурации от ее предшественников является умение рассчитывать такие виды налогов, как транспортный налог, налог на имущество, земельный налог, а также торговый сбор.

Чтобы программа сделала это, необходимо заполнить соответствующие виды справочников.

Читайте также: Сдача денег инкассатору: оформление бухгалтерской записью

Что нужно заполнить для расчета налогов

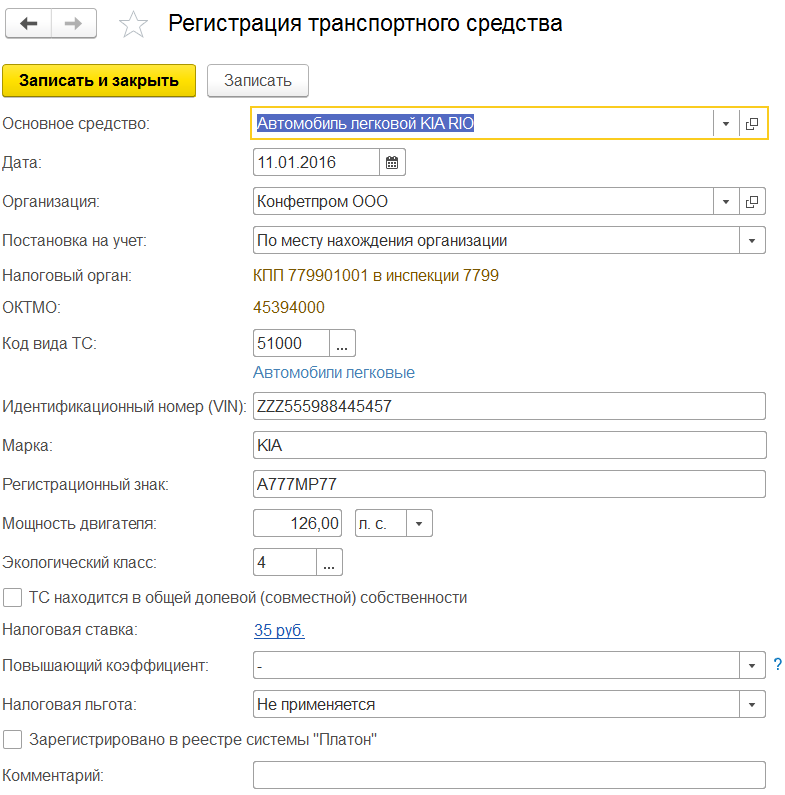

К примеру, заполнить данные по транспортным средствам можно в справочнике регистрации транспорта. В нем есть два вида операций: регистрация и снятие с учета. Марка и модель машины, код вида ТС, госномер, мощность и экологический класс. Определяется налоговая ставка, льгота и в какой ИФНС будет уплачен налог.

В программе есть регистр сведений «регистрация земельных участков», в нем существуют два вида операций: регистрация и снятие с учета. Заносятся сведения об участке, его кадастровый номер, кадастровая стоимость, КБК, код категории земель, является ли он жильем и какой вид собственности.

Данные по этим регистрам, а также расчет налогов регламентными операциями позволят автоматически заполнить соответствующие декларации.

Операции по расходам

Далее расположены операции по признанию расходов по приобретению ОС и НМА при УСН, а также списание и исключение дополнительных расходов и платежей.

Закрытие производственных бухсчетов

Оговоримся сразу, что остаток по БСЧ 20, 23, 29 является незавершенкой и не требует обязательного списания в конце отчетного или финансового периодов.

Как определить? Если производственный цикл не совпадает с отчетными периодами, то на БСЧ формируется дебетовый остаток — стоимость незавершенки. А если технологический процесс производства укладывается в календарный месяц (год), то остатков, по данным БСЧ, быть не должно. Типовые записи по списанию производственных затрат:

Операция Дебет Кредит Производственные затраты списаны на себестоимость продаж 90-2 «Себестоимость продаж» 20 23 29

Отметим, что компании, деятельность которых связана с оказанием услуг, могут дополнительно закрепить в учетной политике, какие счета закрываются при закрытии месяца. Иными словами, закрепить, что БСЧ 20, 23, 29 будут закрываться ежемесячно, без остатков по незавершенному производству.

Закрытие 20-го счёта в 1С

Тема закрытия 20-го счёта никогда не теряет своей актуальности и вызывает большое количество вопросов как у новичков, так и опытных бухгалтеров. Мы с вами разберём порядок закрытия счёта в зависимости от характера деятельности предприятия и операций, отражённых в программе. На примере программы 1С:Бухгалтерия ред. 3.0 рассмотрим, как автоматизировано закрытие затратных счетов, какие настройки учётной политики влияют на правильность проведения операций. А также поговорим об основных ошибках, которые могут возникнуть.

Счёт 20.01 закрывается ежемесячно (кроме случаев, когда часть затрат остаётся в незавершённом производстве). Закрытие счёта в программе автоматизировано и происходит регламентной операцией при закрытии месяца. То есть, если все операции, в которых участвует 20-й счёт, отражены в программе правильно, то он закроется автоматически.

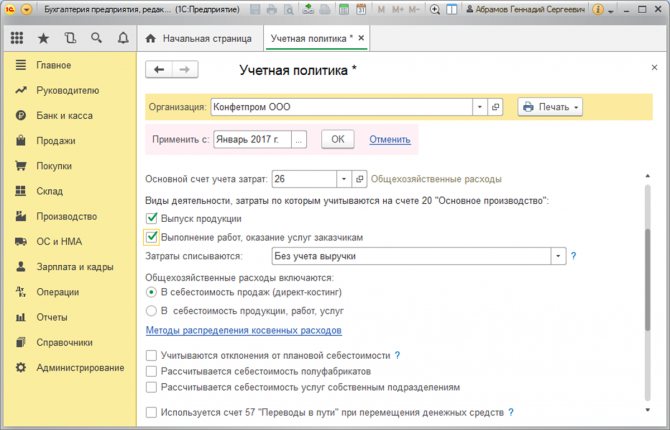

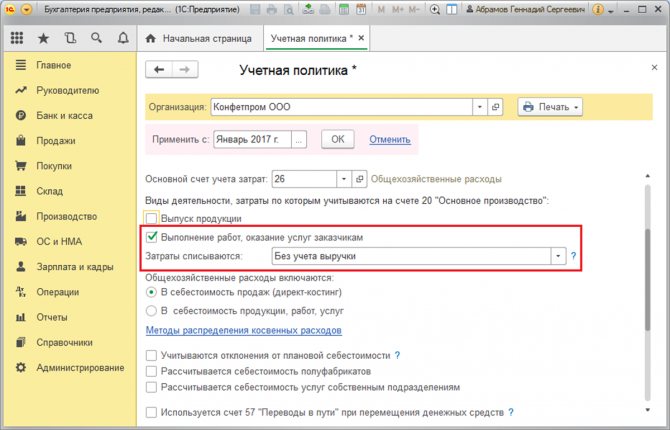

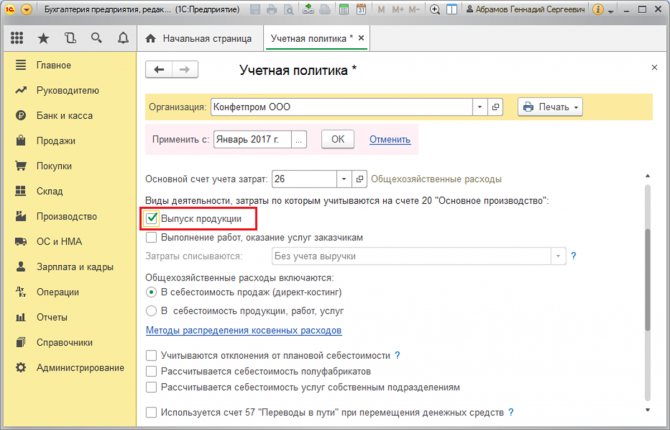

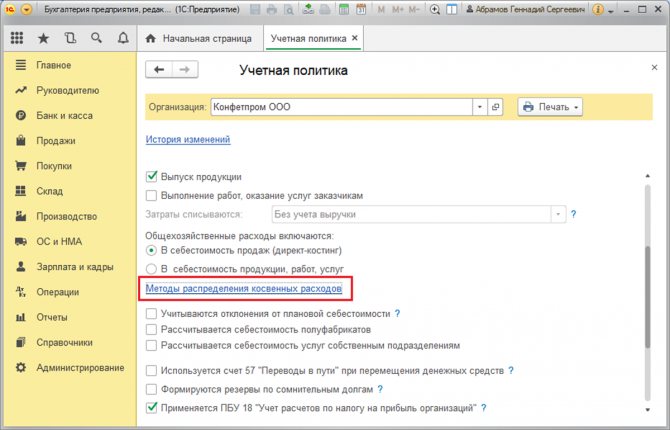

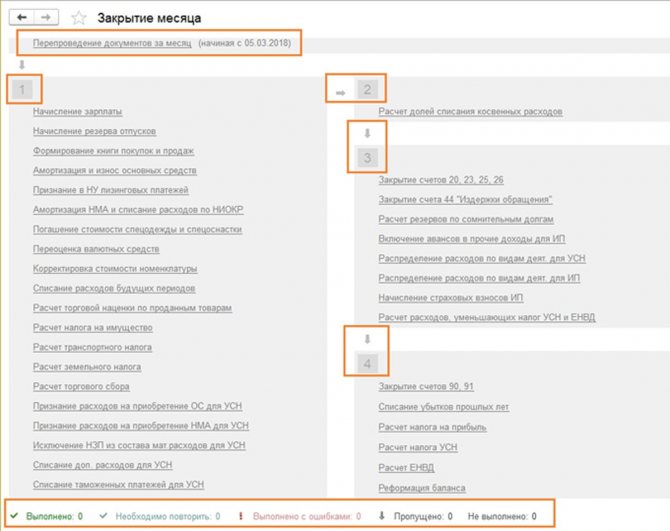

Начнем с настроек учётной политики организации. Чтобы проверить настройки учётной политики в программе 1С:Бухгалтерия 8 ред. 3.0 нужно зайти в раздел Главное → Учётная политика. Здесь мы указываем, какие виды деятельности отражаются на счёте 20.01 «Основное производство». Программа предоставляет нам выбор одного из двух вариантов: «Выпуск продукции» или «Выполнение работ, указание услуг». После выбора варианта настройки в обработке «Закрытие месяца» появляется регламентная операция «Закрытие счетов 20, 23, 25, 26», которая отвечает за автоматическое закрытие счёта.

Далее требуется определить порядок закрытия 20-го счёта: «без учёта выручки», «с учётом всей выручки», «с учётом выручки только по производственным услугам». В первом случае счёт 20.01 закрывается сразу, во-втором — счёт закроется только при наличии выручки по выбранной на 20-м счёте номенклатурной группе, в-третьем — зависит от наличия в текущем периоде документа «Оказание производственных услуг».

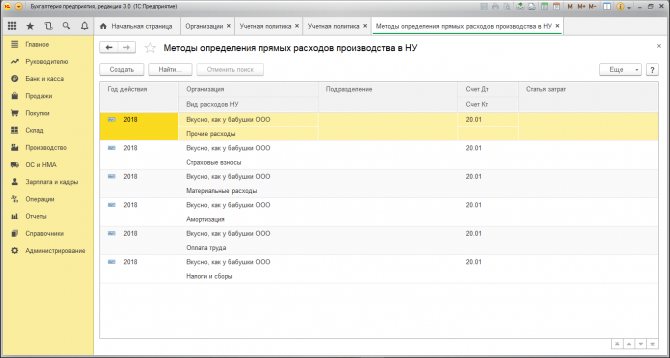

Теперь проверим настройки закрытия 20-го счёта в налоговом учёте. Здесь хочу сделать небольшое отступление и сказать о том, что нередко встречаются ситуации, когда счёт 20.01 закрывается в бухгалтерском учёте на 90.02, а в налоговом на 90.08. Это противоречит методологии бухгалтерского учёта и влечёт за собой неправильное заполнение «Декларации по налогу на прибыль» (прямые расходы попадают в косвенные). Чтобы этого не произошло, нужно из раздела «Главное» перейти в подраздел «Налоги и отчёты» → «Налог на прибыль» и задать «Перечень прямых расходов». Здесь указываем основные статьи затрат, точнее, заданные в них основные виды расходов в налоговом учёте, которые должны относиться к прямым расходам. Обычно здесь указывают следующий список видов расходов (при необходимости его можно корректировать): «Амортизация», «Материальные затраты», «Налоги и сборы», «Оплата труда», «Страховые взносы», «Прочие расходы». Итого на каждый счёт прямых затрат приходится по шесть записей, каждая из которых заполнена, как показано на рисунке 1 (выбран только вид расхода в НУ и счёт дебета). Важное замечание: этот перечень нужно обязательно создавать ежегодно, поскольку период действия задаётся на конкретный рабочий год.

После того как настройки учётной политики проверены, разберём на примерах, как происходит закрытие 20-го счёта. Поможет нам в этом пекарня «Вкусно, как у бабушки», которая занимается производством хлебобулочных изделий.

Организация ежемесячно выпускает продукцию, оформляя в программе «Отчёт производства за смену» в разделе «Производство». Этот документ формирует запись по дебету счёта 43 и кредиту 20-го счета на плановую стоимость готовой продукции. При закрытии месяца программа скорректирует стоимость выпуска продукции до фактической, рассчитанной исходя из фактических затрат, собранных на счёте 20.01.

Теперь о фактических затратах. Самыми распространёнными из них являются материальные расходы, оплата труда работников, занятых на основном производстве и зарплатные налоги, амортизация основных средств, относящихся к основному виду деятельности, услуги сторонних организаций.

С материальными расходами все понятно, списываем на 20-й счёт документом «Требование-накладная» либо заполняем закладку «Материалы» в Отчёте производства за смену. Обязательно указываем счёт и статью затрат, номенклатурную группу.

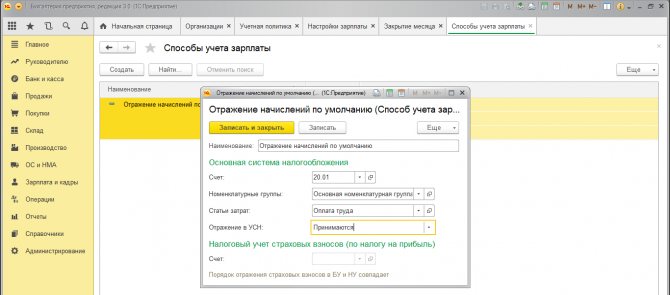

Зарплата работников основного производства. За отражение в учёте отвечает способ отражения зарплаты, который настраивается в разделе «Заплата и кадры», подраздел «Настройки зарплаты» → «Отражение в учёте». Также указываем счёт 20.01, статью затрат «Оплата труда» и заполняем поля «Номенклатурная группа», «Продукция». (Рисунок 2). НДФЛ и взносы будут автоматически отнесены на тот же счёт.

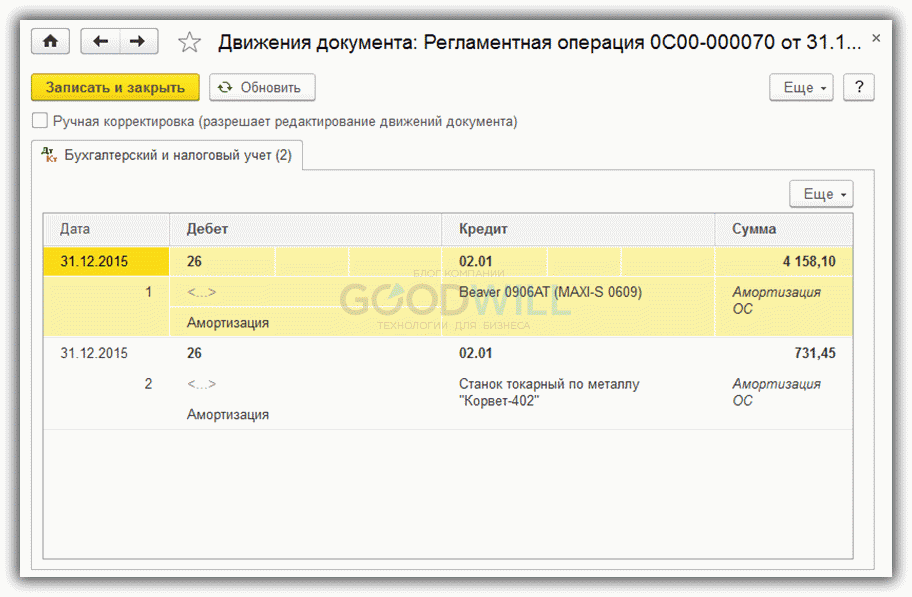

Что касается амортизации основных средств, то нужный нам счет затрат задается в способе отражения амортизации, выбранном в Принятии к учету основного средства. Рассчитывается амортизация регламентной операцией при закрытии месяца.

Если присутствуют услуги сторонних организаций, то в документе «Поступление (акты, накладные)» выбираем счет 20.01 и номенклатурную группу.

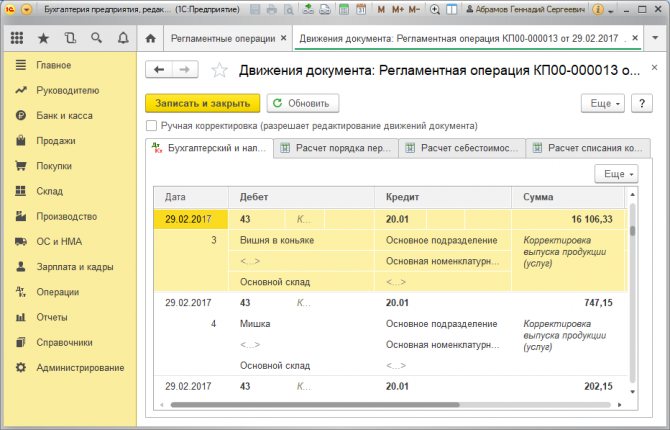

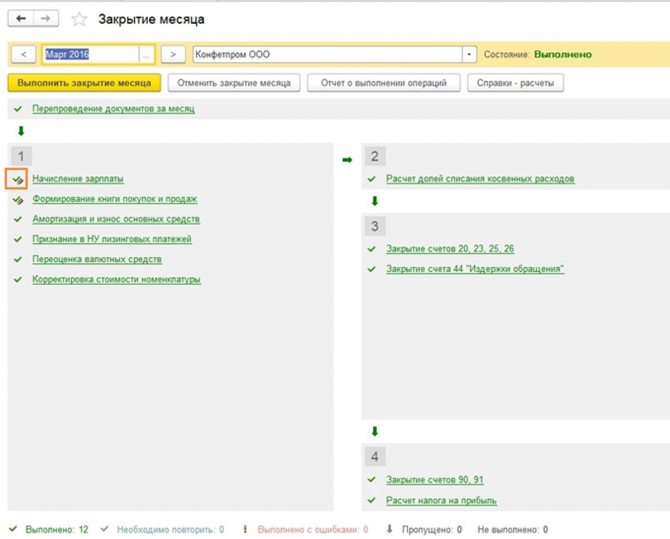

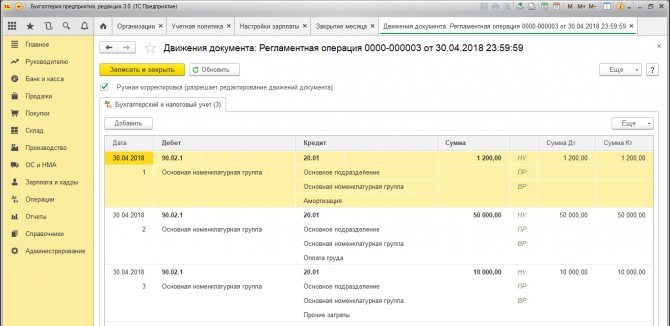

После того как все операции проведены, можно переходить к закрытию месяца. Для этого заходим в раздел «Операции» → Закрытие периода → Закрытие месяца. Когда закрытие месяца выполнено, открываем регламентную операцию «Закрытие счетов 20, 23, 25, 26», нажимаем «Показать проводки». Видим, что счёт 20.01 закрывается на 90.02 в бухгалтерском и налоговом учёте (Рисунок 3). Это правильное поведение программы в соответствии с методологией бухгалтерского учёта. Если на счёте 20.01 нужно оставить сальдо в текущем месяце, можно воспользоваться документом «Инвентаризация НЗП» в разделе «Производство» с указанием счёта затрат и номенклатурной группы.

Если при выполнении регламентной операции выходят ошибки либо закрытие месяца выполнено, но на 20-м счёте остается конечное сальдо и согласно настройкам Учётной политики закрытие счёта происходит с учётом всей выручки, нужно сформировать оборотно-сальдовую ведомость по счетам 20.01 и 90.01.1 с группировкой по номенклатурным группам. Номенклатурные группы по счетам должны совпадать.

Читайте также: Списание лопат в бюджетном учреждении

На этом наша беседа подходит к концу. Мы с вами рассмотрели порядок закрытия 20-го счёта в зависимости от операций, проведённых в программе и настроек учётной политики. Надеюсь, что представленная здесь информация окажется для вас полезной, благодарю за уделённое время и желаю удачи в ведении учёта!

Если вы хотите получить индивидуальную консультацию по данному вопросу, вы можете обратиться на нашу Линию Консультаций 1С. Если устной консультации будет недостаточно, наш эксперт может дистанционно подключиться к вашему компьютеру и поможет найти оптимальное решение проблемы. Первая консультация совершенно бесплатно!

Понравилась статья — ставьте лайк, делитесь с коллегами.

Работайте в 1С с удовольствием!

Закрываем бухсчет 90 «Продажи»

По завершению отчетного месяца компания обязана определить финансовый результат своей деятельности. Данная операция представляет собой сравнение субсчетов сч. 90. То есть бухгалтер сравнивает показатели субсчета 90-1 «Выручка» и значение себестоимости продаж, которое определяется как сумма субсчетов 90-2 «Себестоимость», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Торговые и экспортные пошлины».

Если фирма получила прибыль (выручка превысила совокупные затраты), то бухгалтер формирует проводку:

Дт 90-9 Кт 99 — отражена прибыль от реализации.

Если компания сработала себе в убыток (выручка ниже совокупных затрат), то регистрируется проводка:

Дт 99 Кт 90-9 — отражен месячный убыток по деятельности компании.

Следовательно, субсчета сч. 90 могут иметь сальдо на конец отчетного месяца, но итоговое значение синтетического БСЧ должно быть равно нулю.

Какие счета закрываются при закрытии года? По данному счету по итогам года формируют следующие бухгалтерские проводки:

Операция Дебет Кредит Субсчет «Выручка» закрыт по итогам года 90-1 90-9 Себестоимость производств отнесена на финансовый результат 90-9 90-2 НДС списан в пользу прибылей и убытков 90-9 90-3 Акцизы отнесены на финрезультаты деятельности 90-9 90-4 Экспортные торговые пошлины списаны по итогам года 90-9 90-5

Как закрыть 91 счет в конце года: проводки при УСН

“Упрощенец” проводит реформацию баланса в порядке аналогичном описанному выше.

Правила бухгалтерского учета не предусматривают каких-либо особенностей закрытия счета 91 при применении УСН. Отличие будет состоять лишь в том, что в расходах на субсчете 91.1 не будет НДС с реализации.

В Плане счетов счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Закрываем счет 91 «Прочие доходы и расходы»

Компания должна ежемесячно определять финансовый результат по доходам и расходам от прочих видов деятельности. Данный финрезультат определяется как разница между субсчетами сч. 91. То есть 91-1 «Прочие доходы» сравниваем с 91-2 «Прочие расходы».

Результат деятельности отражаем следующими бухгалтерскими проводками:

Операция Дебет Кредит Отражена прибыль по итогам месяца от иных видов деятельности компании 91-9 99 Отражен убыток от прочих видов деятельности 99 91-9

По итогам финансового года бухгалтер составляет следующие записи:

Операция Дебет Кредит Списана прибыль по итогам года от иных видов деятельности компании 91-1 91-9 Отражен убыток от прочих видов деятельности за год 91-9 91-2

В свою очередь, сч. 99 «Прибыли и убытки» остается незакрытым. Данный БСЧ закрывают 31 декабря. Бухгалтер формирует проводки:

- Дт 99 Кт 84—– отражена чистая прибыль отчетного года;

- Дт 84 Кт 99 — отражен непокрытый убыток компании.

Процесс реформации баланса

Далее переходим к реформации баланса, которая состоит из двух этапов:

1. Закрытие счетов, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности организации (закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»).

Как известно, записи по субсчетам счета 90 «Продажи» (90.1 «Выручка», 90.2 «Себестоимость продаж», 90.03 «Налог на добавленную стоимость», 90.04 «Акцизы») производятся накопительно в течение отчетного года. В конце каждого месяца дебетовые и кредитовые обороты по этим субсчетам сопоставляются, что является основной для определения финансового результата (прибыли или убытка) от продаж за отчетный месяц. Финансовый результат за месяц списывается с субсчета 90.09 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки» (табл. 1).

Таблица 1 «Бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи»

ОперацияДебетКредитЗакрытие субсчета 90.1 «Выручка»90.190.9Закрытие субсчета 90.2 «Себестоимость продаж»90.990.2Закрытие субсчета 90.3 «Налог на добавленную стоимость»90.990.3Закрытие субсчета 90.4 «Акцизы»90.990.4

Аналогичным накопительным образом в течение отчетного года производятся записи по субсчетам счета 91 «Прочие доходы и расходы» (91.1 «Прочие доходы» и 91.2 «Прочие расходы»). В конце каждого месяца сопоставляются дебетовые и кредитовые обороты по данным субсчетам, определяется сальдо прочих доходов и расходов. Выявленный результат (прибыль или убыток) по итогам каждого месяца списывается с субсчета 91.09 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки» (табл. 2).

Таблица 2 «Бухгалтерские проводки по закрытию субсчетов к счету 91 «Прочие доходы и расходы»

ОперацияДебетКредитЗакрытие субсчета 91.1 «Прочие доходы»91.191.9Закрытие субсчета 91.2 «Себестоимость продаж»91.991.2

В конце года все субсчета к счету 90 (кроме субсчета 90.9) и к счету 91 (кроме субсчета 91.9), закрываются на субсчета 90.09 и 91.09. Таким образом, все дебетовые и кредитовые обороты по субсчетам, открытые к счету 90 и счету 91, будут равны друг другу. Следовательно, на конец каждого месяца счета 90 и 91 имеют нулевое сальдо. А на субсчетах, открытых к этим счетам, суммы в течение года накапливаются и обнуляются 31 декабря при реформации баланса. На этом первый этап реформации баланса завершен.

2. Отражение/перенос финансового результата по итогам года (чистой прибыли или убытка) в составе нераспределенной прибыли или непокрытого убытка (закрытие счета 99 «Прибыли и убытки»).

Счет 99 «Прибыли и убытки» формирует конечный финансовый результат от деятельности организации в отчетном году. На данном счете в течение года отражаются:

- прибыли или убытки от обычных видов деятельности и сальдо прочих доходов и расходов (в корреспонденции со счетами 90 и 91);

- суммы налоговых санкций (в корреспонденции со счетом 68 «Расчеты по налогам и сборам»);

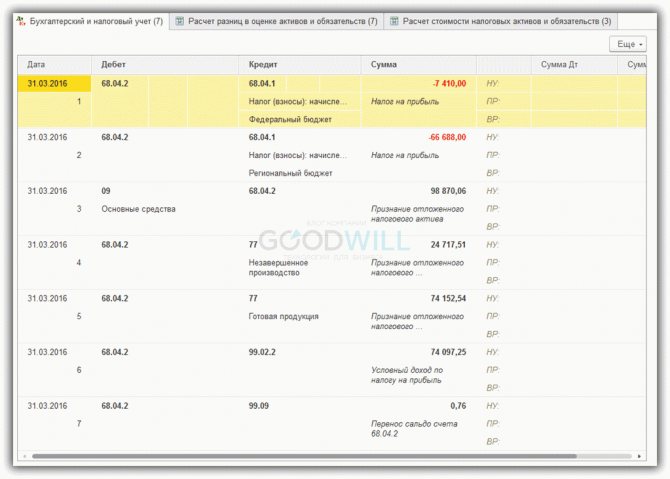

- суммы начисленного условного расхода/дохода по налогу на прибыль и постоянных налоговых активов и обязательств (если применяется ПБУ 18/02 приказ Минфина РФ от 06.04.2015 – затратный метод);

- суммы текущего налога на прибыль и отложенного налога на прибыль (если применяется ПБУ 18/02 приказ Минфина РФ от 20.11.2018 № 236н – балансовый метод). Новая редакция ПБУ 18/02 «Учет расчетов по налогу на прибыль» (приказ Минфина РФ от 20.11.2018 № 236н) применяется с 2021 г.

В обязательном порядке закрывают счета учета реализации и финансовых результатов:

- 90 «Продажи»;

- 91 «Прочие доходы и расходы»;

- 99 «Прибыли и убытки».

Счет 99 закрывается записью от 31 декабря, где сумма полученной чистой прибыли (убытка) переносится в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)». Другими словами, остаток со счета 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Бухгалтерские проводки при этом выглядят следующим образом:

- Дебет 99 субсчет «Чистая прибыль (убыток)» Кредит 84 – списана чистая (нераспределенная) прибыль отчетного года;

- Дебет 84 Кредит 99 субсчет «Чистая прибыль (убыток)» – отражен чистый (непокрытый) убыток отчетного года.

Соответственно, сальдо счета 99 не имеет (по итогам отчетного года). На этом реформация баланса заканчивается.

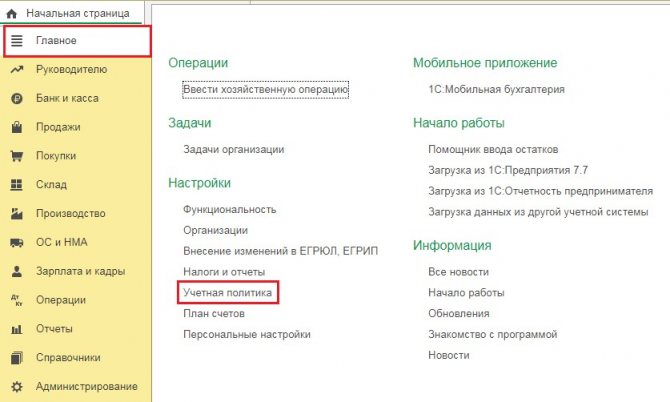

Настройка учетной политики организации

Если у Вас не настроена учетная политика (например, вы делаете первое закрытие месяца), выполним следующие действия:

Заходим в меню «Главное», пункт «Организации». Попадаем в справочник своих организаций. Заходим в карточку организации. Сверху будет несколько ссылок. Нам нужна «Учетная политика».

Читайте также: Транспортные расходы в «1С:Бухгалтерия 8» редакции 3.0

Нажимаем на эту ссылку и в появившемся окне нажимаем кнопку «Создать». Настраиваем параметры учетной политики организации.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки: