Автор статьи: Судаков А.П.

Осуществляя предпринимательскую деятельность, бизнесмены стремятся повысить эффективность производства за счёт сведения к минимуму налоговых отчислений и упрощения ведения бухгалтерской документации. Но существуют также и льготные схемы налогообложения. Они требуют соблюдения определённых условий ведения бизнеса. Это обуславливает невозможность применения налоговых льгот в некоторых производственных ситуациях. Подобные ситуации приводят к необходимости осуществления деятельности по схеме общей системы налогообложения, режим которой не имеет ограничений в способах ведения бизнеса, формирующих определённые параметры и критерии его функционирования.

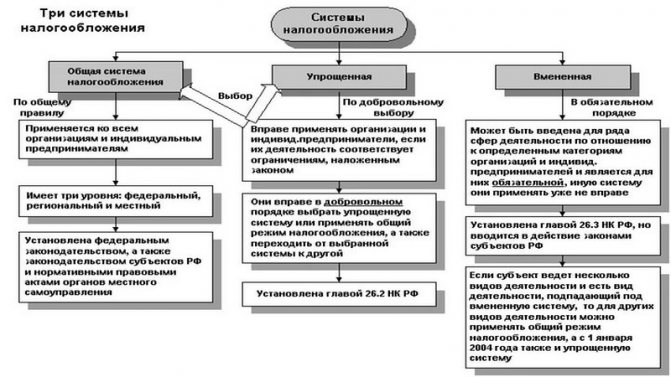

Общая система налогообложения

По причине необходимости отчислений в государственную казну налогов в максимально предусмотренном Налоговым Кодексом размере, предприниматели не особо желают работать в режиме ОСНО.

- Что такое ОСНО

- Особенность применения

- Как совершить переход на ОСНО?

- Преимущества и недостатки

- Где применяется

- В каких ситуациях применение ОСНО оправданно

- Дополнительные отчисления

- Какие налоги необходимо платить на общей системе налогообложения в 2021 году

- Основные налоги ОСНО

- Налоги и платежи за работников

- Фиксированные взносы ИП

- Как перейти на схему работу по общему режиму

- Что такое ОСН

- Основы бухгалтерского учёта

- Отчетность на ОСНО в 2021 году

- Налоговые декларации

- Декларация по НДС

- Декларация по налогу на прибыль

- Декларация по НДФЛ

- Декларация по налогу на имущество организаций

- Декларация по налогу на имущество физических лиц

- Единая упрощенная декларация

- КУДИР

- Бухгалтерская отчетность

- Для малых организаций

- Для крупных компаний

- Для некоммерческих организаций

- Для индивидуальных предпринимателей

- Отчетность за работников

Что такое ОСНО

Часто руководители субъектов предпринимательства желают узнать об ОСНО: что это такое простыми словами, какие существуют основные правила ведения деятельности в данном режиме, кому он подходит, и нужно ли ещё платить какие-либо отчисления в государственную казну, работая по данной схеме.

Расшифровка ОСНО определяет понятие общей системы налогообложения. ОСНО — это особая схема начисления налога для субъектов предпринимательской деятельности. Им вменяется в обязанность своевременно осуществлять переводы на расчётный счёт Налоговой Службы денежных средств, начисленных по статьям налогов, с учетом их полного списка, предусмотренного в Налоговом Кодексе.

Читайте также: Как написать заявление на выдачу документов, связанных с работой

Какие бывают системы налогообложения

Особенность применения

Осуществление предпринимательской деятельности в режиме ОСНО подразумевает необходимость уплаты всех законодательно предусмотренных видов налогов, а также ведение особого учёта платёжной документации.

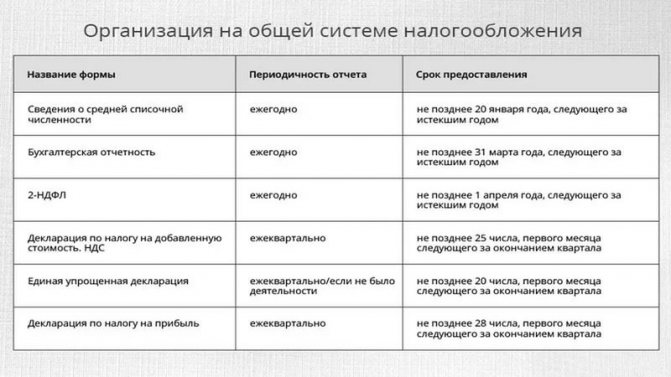

Организация на общей системе налогообложения

Законодательно определён запрет на совмещение этого режима с единым сельхозналогом или «упрощёнкой». Однако, нормативные акты регулируют возможность введения дополнительного режима налогообложения в виде налога на вменённый доход или патента (для индивидуальных предпринимателей) и ЕНВД (для юридических лиц).

Как совершить переход на ОСНО?

Предприниматели или юрлица могут перейти на основную систему налогообложения на следующих основаниях:

- Если до этого они находились на УСН, которую чаще всего называют «упрощёнкой», — подав соответствующее заявление в Федеральную налоговую службу в пятнадцатидневный срок по истечении квартала, когда было выявлено несоответствие критериям УСН, или до 1 января следующего года, если было принято решение о добровольном переходе. Форма документа — 26.2-2 (сообщение об утрате права на использование упрощённой системы налогообложения) или 26.2-3 (уведомление об отказе от «упрощёнки»).

- Если использовался единый налог на вменённый доход, или ЕНВД, — подав заявление по форме ЕНВД-3 (для предприятий) или ЕНВД-4 (для индивидуальных предпринимателей) до истечения пятидневного срока с момента выявления утраты права на ЕНВД или, если решение было принято в добровольном порядке, в течение того же срока с начала нового календарного года.

- Если применялась патентная система налогообложения, или ПСН, переход на основную систему может происходить автоматически после окончания действия полученного предпринимателем патента (в этом случае никаких документов в налоговую инспекцию предоставлять не нужно) или, при утрате возможности использования ПСН, — до истечения десятидневного срока с соответствующего момента (в ФНС направляется форма 26.5-3).

- Если до этого ИП или юрлицом использовался единый сельскохозяйственный налог, или ЕСХН, — в течение пятнадцатидневного срока с начала следующего календарного года. Если переход вызван несоответствием критериям ЕСХН, заполняется форма 26.1-2, то есть сообщение об утрате права на применение единого сельхозналога; если он связан с добровольным решением налогоплательщика, в Федеральную налоговую службу направляется форма 26.1-3, то есть уведомление об отказе от использования ЕСХН.

Совет: чтобы не терять время, оформляя новые документы и собирая дополнительные справки, налогоплательщику настоятельно рекомендуется перед подачей заявления проконсультироваться со специалистом ФНС касательно срока подачи и используемых бланков заявления. Отечественное законодательство регулярно меняется, и может оказаться, что перечисленные выше формы перестали соответствовать требованиям налоговой или нуждаются в дополнительных бумагах.

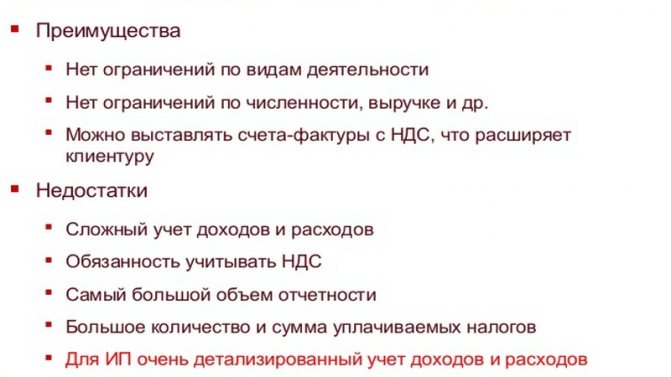

Преимущества и недостатки

Преимущества и недостатки применения ОСНО

Преимуществами ведения деятельности на общей системе налогообложения являются:

- возможность получения прибыли без ограничений;

- отсутствие необходимости оплачивать налог в случае отрицательного дохода;

- возможность задействовать неограниченное количество наёмных работников в достижении цели, связанной с результатами предпринимательской деятельности.

К отрицательным сторонам работы с использованием общего режима относятся:

- необходимость ведения бухгалтерского учёта;

- хранение документации на протяжении 4 лет.

Где применяется

ОСНО может быть применимо всеми субъектами, осуществляющими предпринимательскую деятельность в статусах юридического лица и индивидуального предпринимателя, в ситуациях, когда руководитель бизнеса не определился с налоговым режимом или в соответствии с нормами Налогового Кодекса в случаях, когда предприниматель не может использовать другие схемы оплаты налогов по причине несоответствия нормативным значениям параметров деятельности организации. Стоит отметить, что расчёт и порядок проведения платежей у юридических лиц и ИП несколько различается.

В каких ситуациях применение ОСНО оправданно

Система налогообложения ОСНО выгодна в ситуациях, когда:

- Большая часть контрагентов субъекта предпринимательства осуществляет деятельность по идентичной налоговой схеме. Это обусловлено возможностью уменьшения налога на добавленную стоимость на её величину, входящую в стоимость товаров или услуг поставщиков или исполнителей.

- Партнёры, сотрудничающие с компанией, работающей на ОСНО, имеют возможность применять к вычету входящий НДС, уплаченный субъектом предпринимательства. Это обуславливает увеличение критерия конкурентоспособности на рынке, поскольку сотрудничество с компанией считается выгодным за счёт уменьшения стоимости продукции.

- Осуществляется регулярный импорт товаров, обуславливая необходимость его ввоза на таможенную территорию Российской Федерации, где нужно уплатить НДС, который в случае нахождения предприятия на общей системе налогообложения, можно вернуть обратно в виде вычета.

Дополнительные отчисления

Субъекты предпринимательства в статусе юридического лица дополнительно должны проводить платежи:

- налог на добавленную стоимость по ставке от 0 до 18 процентов;

- налог на имущество, размер которого не может быть выше 2,2 процента;

- обязательное страхование;

- другие типы налогов, если субъект предпринимательской деятельности имеет соответствующие для начисления платежей объекты налогообложения.

Список законодательно предусмотренных дополнительных налогов для индивидуальных предпринимателей сокращён до трёх разделов:

- НДФЛ, взимаемый с доходов от ведения предпринимательской деятельности, в размере 13 процентов от его величины;

- НДС по ставке от 0 до 18 процентов;

- страховые взносы, размер которых зависит от количества наёмных работников.

Какие налоги необходимо платить на общей системе налогообложения в 2021 году

Основные налоги ОСНО

Обратите внимание! В 2021 году сроки уплаты налогов и подачи отчетности для некоторых ИП и организаций были перенесены в связи с эпидемией коронавируса. Однако теперь все отсрочки закончились. Подробно о сроках переноса читайте в статье.

Читайте также: Статья 223 НК РФ. Дата фактического получения дохода (действующая редакция)

В таблица ниже представлены все основные налоги, которые необходимо платить на ОСНО:

Вид налогаНалоговая ставкаСрок уплатыКто платитНалог на прибыль организаций20% Авансовые платежи (для организаций, отвечающих признакам п. 3 ст. 286 НК РФ) – в течение 28 дней с момента окончания отчетного периода (квартала)

Ежемесячные авансовые платежи – до 28 числа каждого месяца

Налог по итогам года – до 28 марта года, следующего за отчетным

ОрганизацииНДФЛ 13%, 15%, 30% Авансовые платежи до 25 апреля, 25 июля, 25 октября

Налог по итогам года – до 15 июля года, следующего за отчетным

ИПНДС0%, 10%, 20%Не позднее 25 числа каждого месяца, следующего за истекшим налоговым периодом (кварталом) по 1/3 суммы каждый месяц или единой суммой до 25 числа месяца, следующего за прошедшим кварталомОрганизации и ИПНалог на имущество организацийне > 2,2% (устанавливаются местными властями)Налог и авансовые платежи уплачиваются согласно срокам, устанавливаемым нормативными актами субъектов РФОрганизацииНалог на имущество физических лицот 0,1% до 2% (устанавливаются местными властями) Налог за год подлежит уплате до 1 декабря года, следующего за отчетнымИП

Налоги и платежи за работников

ИП и организации на ОСНО обязаны со всех доходов, выплачиваемых своим сотрудникам (в том числе работающим на гражданско-правовой основе), удерживать НДФЛ, а также перечислять страховые взносы во внебюджетные фонды.

Более подробно про налоги и платежи за работников.

Фиксированные взносы ИП

Все индивидуальные предприниматели независимо от выбранной системы налогообложения и наличия сотрудников обязаны каждый год платить фиксированные страховые взносы «за себя».

В 2021 году их размер остался без изменений и составляет 40 874 руб.

Более подробно про фиксированные взносы ИП.

Как перейти на схему работу по общему режиму

Общая система налогообложения может быть применена ко всем субъектам предпринимательства, руководители которых в месячный срок после проведения регистрационной процедуры не приняли решение об оформлении функционирования компании по схеме льготного обложения прибыли налогами.

Если руководитель организации или ИП работает, используя другой налоговый режим, и желает его изменить на общую схему, то он имеет право перейти на ОСНО только с начала года, при условии, что до середины января было оформлено и направлено уведомление о соответствующем волеизъявлении в Налоговую службу.

Уведомление о переходе на ОСНО

В некоторых ситуациях, обусловленных нюансами функционирования субъекта предпринимательства, результатом которого является потеря прав, определяющих возможность использования льготного режима, на законодательном уровне предусмотрен перевод на ОСНО по инициативе представителей Налоговой Службы.

Что такое ОСН

Общая (стандартная) система налогообложения – это самый сложный режим налогообложения из всех существующих в России, характеризующийся большим количеством налогов, обязанностью ведения полного бухгалтерского и налогового учета.

На ОСНО по умолчанию переводятся все предприниматели и организации, не определившиеся с выбором системы налогообложения при регистрации, а также те, которые больше не вправе применять ни один из специальных налоговых режимов: УСН, ПСН и ЕСХН.

На общую систему не распространяются никакие ограничения по видам деятельности, количеству сотрудников, полученным доходам и т.д. Как правило, большинство крупных компаний работает на ОСНО и как плательщики НДС предпочитают также работать с теми, кто платит этот налог.

Читайте также: Декларация 3 НДФЛ: как узнать код бюджетной классификации и где его взять

Бесплатная консультация по налогам

Основы бухгалтерского учёта

Общая система налогообложения подразумевает необходимость организации бухгалтерского учёта в соответствии с Положением о правилах проведения мероприятия, основы которого отражены в законодательных нормах о бухгалтерском учёте и порядке использования контрольно-кассовой техники.

Для юридических лиц стоит отметить ряд особенностей, соблюдение которых позволит избежать штрафных санкций при проверках уполномоченными органами:

- Необходимо фиксировать и документально обосновывать доходы и расходы.

- Покупки и продажи следует учитывать в двух различных журналах, что обуславливает необходимость ведения двойной отчётности документов.

- Обязательно наличие архива, хранение документов в котором должно обеспечиваться на протяжении четырёх лет.

- Оформляя счёт-фактуру, нужно отражать в документе величину НДС, для упрощения процедуры вычета из ФНС.

- Использование кассового учёта позволяет автоматизировать отчётность расходов и доходов.

- Все операции должны быть проведены в соответствии с положениями об использовании кассы.

- Обязательно ведение книги баланса доходов и расходов.

- Все транзакции расходного и приходного типа должны фиксироваться в документах.

- В случае финансовых потерь невозможно оформление отсрочки оплаты налогов на следующий временной период.

Отчетность на ОСНО в 2021 году

Ниже представлена вся основная отчетность, которую необходимо сдавать ИП и ООО на общей системе налогообложения:

Налоговые декларации

Декларация по НДС

Ежеквартальная, срок сдачи – не позднее 25 дней с даты окончания квартала.

Формат представления декларации – электронный. Сдача декларации в бумажном виде приравнивается к непредставлению отчетности и влечет привлечение к ответственности по ст. 119 НК РФ.

Также плательщики НДС обязаны вести регистры налогового учета

: книги покупок и продаж, журнал учета полученных и выставленных счетов-фактур.

Более подробно про декларацию по НДС

Декларация по налогу на прибыль

Сдается по итогам отчетного периода (1 квартал, полугодие и 9 месяцев) в срок не позднее 28 дней с даты окончания периода. Годовая декларация представляется в срок до 28 марта.

В случае, если организация производит уплату авансов по фактически полученной прибыли отчетность она должна представлять каждый месяц до 28 числа.

Более подробно про декларацию по налогу на прибыль

Декларация по НДФЛ

Форма 3-НДФЛ подается один раз в год до 30 апреля. Форма 4-НДФЛ с 2021 года отменена.

Более подробно про 3-НДФЛ.

Декларация по налогу на имущество организаций

Декларация сдается по итогам года – до 30 марта года, следующего за отчетным. С 2021 года расчеты по авансовым платежам отменены.

Более подробно про декларацию по налогу на имущество

Декларация по налогу на имущество физических лиц

Индивидуальные предприниматели декларацию по налогу на имущество не представляют.

Единая упрощенная декларация

В случае, если в налоговом периоде у организации или ИП отсутствуют объекты налогообложения и операции, в результате которых происходит движение средств по счетам и кассе, они вправе, по определенным налогам, представить единую упрощенную декларацию.

Необходимо отметить, что ЕУД на ОСН можно сдать только по налогу на прибыль организаций и НДС (при условии, что любые операции по НДС отсутствуют). В отношении НДФЛ представление ЕУД не допускается.

Более подробно про единую упрощенную декларацию.

КУДИР

Книга учета доходов и расходов ведется ИП на ОСНО и необходима для определения налоговой базы по НДФЛ.

Её можно заполнять в бумажном и электронном виде, но, в отличие например, от КУДиР на УСН, она подлежит заверению налоговым органом.

Более подробно про КУДиР

Бухгалтерская отчетность

Для малых организаций

Организации, являющиеся субъектами малого предпринимательства (среднесписочная численность сотрудников не более 100 человек и общая сумма доходов, как реализационных, так и внереализационных, не более 800 млн. рублей в год), могут вести упрощенный бухучет, а также подавать упрощенную отчетность, которая состоит из бухгалтерского баланса и отчета о финансовых результатах.

Для крупных компаний

Крупные организации на ОСНО (коммерческие) обязаны вести полный бухгалтерский учет и составлять бухгалтерскую отчетность, которая состоит из:

Читайте также: СЗВ‑стаж — отчетность для всех работодателей в 2021 году

- Бухгалтерского баланса.

- Отчета о финансовых результатах (старое название «Отчет о прибылях и убытках»).

- Отчета об изменениях капитала.

- Отчета о движении денежных средств.

- Пояснений к балансу и указанным отчетам.

Сдавать отчетность нужно только в электронном виде.

Для некоммерческих организаций

Для некоммерческих организаций бухгалтерская отчетность состоит из баланса, отчета о целевом использовании средств и приложений к ним.

Сдавать отчетность нужно только в электронном виде.

Бесплатная консультация по налогам

Для индивидуальных предпринимателей

ИП на ОСНО могут не вести бухучет, если осуществляют учет доходов, расходов и хозопераций (КУДИР).

Отчетность за работников

Всем работодателям необходимо сдавать отчетность за своих сотрудников.

Более подробно про отчетность за работников