- Какие разделы заполнять

- Электронная декларация по НДС в 2021 году

- Как сдать отчет по НДС, если нет электронной подписи

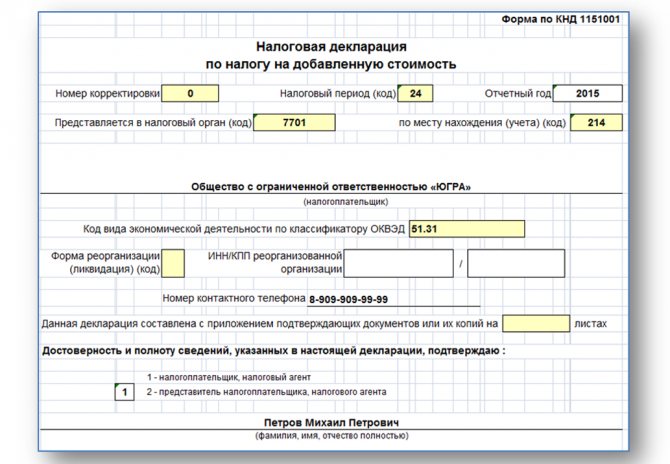

- Титульный лист

- Комментарии

- Заполнение Раздела 1

- Заполнение Раздела 4

- КБК для оплаты НДС в 2021 году

- Заполнение Раздела 7

- Куда подавать декларацию по НДС в 2021 году

- Ответственность

- Сроки сдачи декларации по НДС в 2021 году

Какие разделы заполнять

Заполните декларацию по НДС за 4 квартал 2021 г. следующим образом:

- титульный лист;

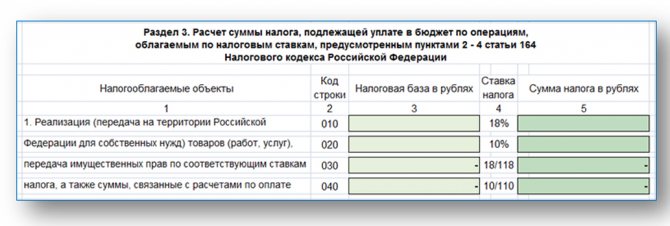

- раздел 3. Он содержит расчет суммы налога по обычным операциям. Необлагаемые операции и операции по ставке 0% здесь не отражают;

- разделы 8 и 9. Сюда нужно перенести данные из книг покупок и продаж;

- раздел 1. Строка 030 заполняется, только если компания освобождена от НДС, но выставила счет-фактуру. В строку 040 нужно перенести сумму НДС к уплате из строки 200 раздела 3. Если НДС получился к возмещению, в строке 050 следует указать сумму из строки 210 раздела 3, а строку 040 не заполнять.

Дополнительно придется заполнить:

- раздел 2 — если компания платит НДС как налоговый агент;

- раздел 7 — если были не облагаемые операции.

Разделы 10 и 11 сдают посредники (комиссионеры и агенты).

Разделы с 4 по 6 заполняют экспортеры.

Изменения внесены в порядок заполнения титульного листа, разделов 1, 4, 7.

Читайте также: Возврат налога за строительство дома: как оформить документы

Электронная декларация по НДС в 2021 году

Новая декларация НДС 2021 года предоставляется налогоплательщиками через спецоператора в электронной форме. На бумажном носителе декларацию по НДС могут предоставить только налоговые агенты, но не все.

Обратите внимание, что отчетность в электронном виде и электронный счет-фактура — не одно и тоже. То есть, подавать декларацию в электронном виде в 2021 году входит в обязанности налогоплательщика, а предоставление счетов-фактур контрагентам в электронном виде является правом.

Декларация по НДС не в электронном виде не будет считаться предоставленной в соответствии с пунктом 5 статьи 174 НК РФ.

Кроме того, налоговая служба имеет право заблокировать банковские счета организации в соответствии с подпунктом 1, пункта 3, статьи 76 НК РФ.

Как сдать отчет по НДС, если нет электронной подписи

Как было сказано выше, декларация НДС не будет считаться принятой, если она не отправлена в электронном виде через специализированного оператора. Для того чтобы выполнить эту операцию необходимо наличие трех условий:

- электронно-цифровой подписи с действующим сертификатом;

- доступа к программному обеспечению, посредством которого осуществляется отправка деклараций в ФНС;

- доступа к интернету.

Если хоть одно из условий невыполнимо, а срок предоставления декларации НДС подходит к концу, то можно поступить следующим образом: отправить декларацию НДС через представителя, у которого выполнены все вышеперечисленные условия. Для этого необходимо оформить у нотариуса доверенность и доставить ее в ИФНС. Доверенность должна быть получена ИФНС до того, как доверенное лицо отправит по телекоммуникационным средствам связи вашу декларацию НДС (письмо ФНС РФ от 09.11.2015 № ЕД-4-15/[email protected]).

Титульный лист

Внесено требование, согласно которому при заполнении на титульном листе строки «Номер корректировки» не допускается заполнение номера корректировки по уточненной декларации без ранее принятой первичной декларации (п. 19 Порядка заполнения декларации)

Кроме того, из Титульного листа исключены:

- строка «Код вида экономической деятельности по классификатору ОКВЭД»;

- строка «Зарегистрирован за №» (из раздела «Заполняется работником налогового органа»).

В остальном титульный лист заполняется в прежнем порядке.

В декларации за 4 квартал 2021 г. на титульном листе в поле «по месту нахождения (учета) (код)» проставьте 214. А в поле «Налоговый период (код)» — 23.

Комментарии

Просмотреть все Следующая »

Сергей 27.03.2015 в 22:42 # Ответить

Как правильно заполнить декларацию по НДС 2015

Можно загрузить данные в 1С и оттуда сформировать в электронном виде отчетность по НДС. Программа проверит контрагентов по базе налоговой и правильность заполненных данных. И не надо вникать в нюансы заполнения декларации. Есть загрузка в 1С данных посредством Excel, результатом которой является сформированная Декларации по НДС в формате 2015 года.

марина 29.05.2015 в 08:59 # Ответить

Читайте также: КРСБ налогоплательщика: что это, данные карточки расчета с бюджетом, расшифровка

как сдать уточненную декларацию по ндс в 2015 году

как сдать уточненную декларацию по НДС за 1 квартал в 2015 г. Ошибка была сделана в разделе 8 завышена сумма НДС подлежащая вычету

Наталия 29.05.2015 в 13:54 # Ответить

Марина, добрый день. Заполните отчет правильно. В отчете обязательно поставьте номер корректировки на титульном листе. Если это первая корректировка , то – 1. Перед тем, как подать уточненную декларацию, не забудьте перечислить в бюджет сумму задолженности и пени. Так вы избежите штрафа.

Ольга 04.06.2015 в 09:31 # Ответить

Ольга

Наталия, обязательно применение доп. листов в уточненнй декларации? Каково Ваше мнение:? Можно ли просто перезаполнить заново декларацию с правильными данными, не применяя при этом доп. листы?

Наталия 04.06.2015 в 14:42 # Ответить

Ольга, применение дополнительный листов обязательно. Налоговики могут потребовать сопроводительное письмо к корректирующей декларации, в котором обязательно должно быть указано: 1. Налог, по которому подаётся корректировочный отчет. В данном случае, необходимо указать НДС. 2. Отчётный и налоговый период, по которым произошёл перерасчёт. 3. Причины подачи такой декларации. 4. Показатели, которые поменялись. Необходимо указывать только новые значения. 5. Строки декларации, которые подлежали исправлению. 6. Реквизиты платёжных документов, по которым были перечислены недостающие суммы по налогу. 7. Подпись либо руководителя, либо главного бухгалтера, если он имеет такие полномочия. Также необходимо подложить копию платёжки, которая подтверждает, что налогоплательщик оплатил налог и пени.

Наталья 15.06.2015 в 22:50 # Ответить

Наталия, добрый вечер! Помогите разобраться с подачей корректировки по НДС. Я- ИП на ОСНО без работников, декларацию подала в 1,3,7 разделах и разделы 8 и 9 (книги). Делала в программе «Налогоплательщик ЮЛ». ГНИ прислала сообщение о завышении суммы НДС, подлежащей вычету. Как поняла, в 3 разеделе декларации я заполнила стр.070 (получала предоплату) и 170, а также стр. 130 (совершала предоплату) и 080, 090. Правильно ли это? Я не вписала авансовые сч.-ф. покупки и реализации при продаже и при зачислении на баланс. В результате общие суммы НДС кн.копупок и кн.продаж не соответствуют суммам в разделе 3. Итог по стр. 200 я считаю уплачен правильно. Книги покупок и продаж надо сделать с доп.листами, вписав закупочный ав.сч.-ф. в кн.продаж, а в кн.покупок — ав.сч.-ф. при продаже. Это правильно? Не все понятно в программе при заполнении книг, но ГНИ не в курсе заполнения… Пояснения, поскольку доплаты налога нет, подавать не обязательно?

Дарья 10.06.2015 в 11:01 # Ответить

Добрый день. Подскажите, пожалуйста, по ситуации: ИП, вследствие утери налоговой уведомления о переходе на УСН, стоит на ОСНО. ИП осуществлял деятельность, уверенный, что относится к УСН и не вел учет документов, необходимых для исчисления НДС. Сейчас для закрытия ИП ИФНС требует декларацию по НДС за 1 квартал 2015 года. Подскажите как ее заполнять если нету счет-фактур и других документов для заполнения, а доходы в этот период на р/с поступали?

Наталия 10.06.2015 в 12:58 # Ответить

Дарья, Прочитайте вот, это: «В случае направления налогоплательщиком в налоговый орган запроса с просьбой подтвердить факт применения упрощенной системы налогообложения налоговый орган в информационном письме сообщает о дате перехода налогоплательщика на указанную систему налогообложения, а также о фактах представления им соответствующих налоговых деклараций. Форма данного информационного письма утверждена Приказом Федеральной налоговой службы от 13.04.2010 N ММВ-7-3/[email protected] Указанное информационное письмо, его заверенная копия, копия титульного листа налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, могут являться документами, подтверждающими статус налогоплательщика, применяющего упрощенную систему налогообложения.» Заместитель директора Департамента налоговой и таможенно-тарифной политики С.В.РАЗГУЛИН Поэтому , если потеряли уведомление о переходе на УСН, напишите в налоговую запрос с просьбой подтвердить факт применения УСН.

Читайте также: Как по налогу на прибыль учитывать доходы и расходы от реализации имущественных прав

Дарья 10.06.2015 в 13:31 # Ответить

Спасибо за ответ. Проблема в том, что в налоговой данный ИП стоит на ОСНО (хотя утверждает, что уведомление сдавалось при открытии в октябре 2014 года). Спорить с налоговой бесполезно, на запрос отвечают в течение месяца. А закрываться нужно «уже вчера». Вопрос: возможно ли без счет-фактур и иже с ними, только по доходам, заполнить НДС за 1 квартал 2015 года (особенно интересуют разделы 8-12)? Прошу прощения, может задаю глупые вопросы, но в этом новичок и камеральщики налоговой ничего толком сказать не могут. Надежда только на форумы.

Наталия 10.06.2015 в 13:42 # Ответить

Дарья, Вы же не выписывали счета-фактур? Сдайте нулевую декларацию по НДС.

Дарья 10.06.2015 в 14:05 # Ответить

Наталия, нет ничего не выписывалось. Вопрос: может ли сдача «нулевой» НДС, при получении дохода за этот промежуток, повлечь за собой штрафные санкции? Благодарю за ответ.

Наталия 10.06.2015 в 14:24 # Ответить

В декларации заполняется только первая — вторая страница, где указывается ноль в графе налогооблагаемой базы.

Дарья 10.06.2015 в 14:38 # Ответить

Наталия, Спасибо за помощь)

Наталья Ивановна 12.01.2016 в 08:35 # Ответить

Про НДС

ИП на ЕНВД грузоперевозки. Оплатили с НДС, вернуть платеж как ошибочно перечисленный не удалось, письма нет, ИП оплатил в бюджет НДС по незнанию. Что предпринять?

Наталия 12.01.2016 в 11:52 # Ответить

Наталья Ивановна, добрый день. Какого письма у Вас нет? Вопросы возврата излишне уплаченного или взысканного налога, сбора регулируют статьи 78 и 79 Налогового кодекса Российской Федерации. Пишите заявление, прикладывайте подтверждающие документы и отправляйте в налоговый орган.

Галина 18.01.2016 в 19:30 # Ответить

Заполнение декларации

За 4 кв у нас было выставлено всего 2 счет фактуры,более никаких операций на предприятии не производилось. Однако при заполнении декларации через Такском выдает ошибку. Не можем понять что и где не так заполнили. Галина

Наталия 19.01.2016 в 10:48 # Ответить

Галина, добрый день. Вам надо обратиться в Такском. Только они знают нюансы своей программы.

Ольга 19.01.2016 в 12:07 # Ответить

Если нулевая за 4 кв., то заполнять только титульный лист и 2 раздел?

Наталия 19.01.2016 в 12:28 # Ответить

Ольга, В нулевой декларации по НДС за 4 квартал 2015 нет необходимости заполнять все разделы. Вам нужно заполнить 2 страницы: титульный лист и Раздел 1.

Раиса 20.01.2016 в 18:10 # Ответить

Читайте также: Порядок расчета налога по УСН «доходы» в 2021 — 2021 годах (6%)

Здравствуйте! Организация оплатила услуги, которые получит в 1 кв. 2021г. Как правильно отразить эту операцию в форме по НДС?

Вера Семеновна 17.04.2016 в 18:58 # Ответить

Оплата услуг прошла в 4 квартале 2021г.

Услуга не была оказана,был сделан возврат. Как в НДС за 1 кваратл 2021г.,отразить отрицательное значение.

СВЕТЛАНА 12.02.2016 в 12:48 # Ответить

я ИП на ЕНВД, при контрольной покупке налоговым инспектором машинного масла «нарвалась» на протокол. Данная продукция идет по УСН. Сейчас пытаюсь сдать НДС (заполняла одну книгу продаж- (счет-фактуруа выписывала физлицу) Какие разделы заполнять нужно в самой декларации НДС? Нужно ли заполнять раздел 12 Декларации сдавала всегда только по ЕНВД

Наталия 17.02.2016 в 10:36 # Ответить

Светлана, Вам необходимо заполнить разделы 1-9. Раздел 12 Вы не заполняете.

Галина 16.02.2016 в 19:27 # Ответить

Здравствуйте! Сдаем помещение под аренду банкомата, где такой НДС отразить в декларации по НДС? В каком разделе?

Наталия 18.02.2016 в 11:01 # Ответить

Галина, Вам необходимо заполнить разделы 1-9 декларации НДС.

Просмотреть все Следующая »

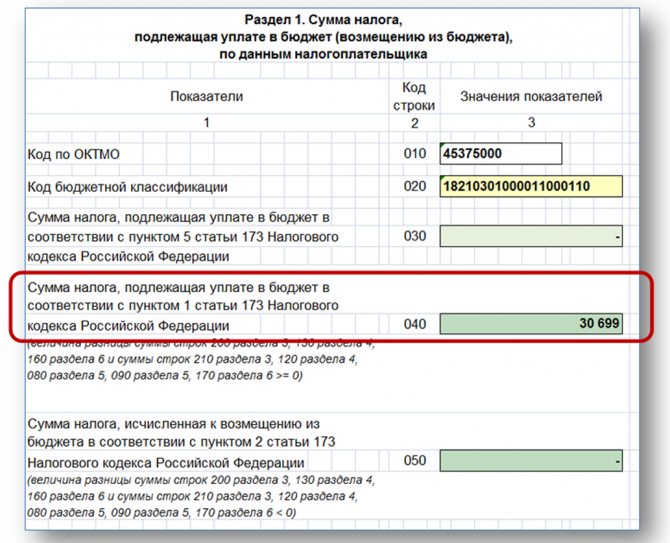

Заполнение Раздела 1

Раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика» дополнен строками:

- «Признак СЗПК»;

- «Сумма налога, подлежащая уплате в бюджет налогоплательщиком, являющимся стороной СЗПК»;

- «Сумма налога, исчисленная к возмещению из бюджета налогоплательщиком, являющимся стороной СЗПК».

В 2021 году вступил в силу Федеральный закон от 1 апреля 2021 г. № 69-ФЗ «О защите и поощрении капиталовложений в Российской Федерации». Привлечение инвестиций в экономику нашей страны осуществляется на основании соглашения о защите и поощрении капиталовложений (СЗПК). Для организаций, являющихся стороной такого соглашения, в течение всего периода его действия гарантируется сохранение стабильных налоговых условий. То есть они защищены от изменений сроков уплаты и (или) порядка возмещения НДС, если они будут приняты (при условии ведения раздельного учета объектов налогообложения) (п. 4.3 ст. 5 НК РФ).

По строке 085 Раздела 1 указывается признак налогоплательщика СЗПК (п. 34.9 Порядка заполнения декларации):

- если налогоплательщик является стороной СЗПК, включенного в реестр СЗПК;

- если налогоплательщик не является стороной СЗПК.

По строке 090 отражается сумма налога, подлежащая уплате в бюджет в части деятельности, относящейся к инвестиционному проекту, в отношении которого заключено СЗПК.

По строке 095 отражается сумма налога, исчисленная к возмещению из бюджета в части деятельности, относящейся к инвестиционному проекту, в отношении которого заключено СЗПК.

Показатели по этим строкам заполняют с учетом требований о раздельном учете объектов налогообложения, налоговой базы и сумм налогов по налогам, подлежащим уплате при исполнении СЗПК, и при осуществлении иной хозяйственной деятельности.

Если налогоплательщик является стороной в нескольких СЗПК, то по строкам 090 или 095 отражаются суммарные данные по всем СЗПК, включенным в реестр СЗПК (п. 34.10 Порядка заполнения декларации).

Заполнение Раздела 4

Раздел 4 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена» заполняется с учетом кодов операций, отражаемых в разделе III «Операции, облагаемые по налоговой ставке 0 процентов» справочника «Коды операций (Приложение № 1 к Порядку заполнения Декларации).

Так, отредактированы в соответствии с действующими положениями НК РФ наименования кодов: 1010441, 1010444, 1010445, 1011407, 1011408, 1011409.

Добавлены коды:

- 1011446 — Реализация услуг, оказываемых при международных воздушных перевозках непосредственно в международных аэропортах РФ, по перечню, утверждаемому Правительством РФ;

- 1011452 — Реализация услуг по внутренним воздушным перевозкам пассажиров и багажа при условии, что пункт отправления, пункт назначения пассажиров и багажа, а также все промежуточные пункты маршрута перевозки в случае их наличия расположены вне территории Московской области и территории города федерального значения Москвы;

- 1011453 — Реализация работ (услуг) по перевозке (транспортировке) товаров морскими судами из пункта отправления на территории РФ до пункта выгрузки или перегрузки (перевалки) на территории РФ на морские суда в целях дальнейшего вывоза указанных товаров из РФ;

- 1011454 — Реализация услуг по ледокольной проводке морских судов: осуществляющих перевозку товаров, вывозимых из РФ, в том числе до пункта выгрузки или перегрузки (перевалки) указанных товаров на территории РФ в целях их дальнейшего вывоза из РФ; следующих в пункт отправления на территории РФ для погрузки товаров в целях их дальнейшего вывоза из РФ, в том числе перевозки (транспортировки) погруженных товаров до пункта выгрузки или перегрузки (перевалки) на морские суда на территории РФ в целях дальнейшего вывоза из РФ.

КБК для оплаты НДС в 2021 году

Для оплаты НДС в 2021 году Коды бюджетной классификации остались такими же, как и в прошлые годы:

НДС на товары (работы, услуги), реализуемые на территории России:

Налог 182 1 0300 110

Пеня 182 1 0300 110

Штраф 182 1 0300 110

НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан):

Налог 182 1 0400 110

Пеня 182 1 0400 110

Штраф 182 1 0400 110

НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России):

Налог 153 1 0400 110

Пеня 153 1 0400 110

Штраф 153 1 0400 110

Отличие первых трех цифр в КБК «182» и «153» объясняется тем, что администрирование НДС в 2021 году возложено на две федеральные структуры – ФНС и таможню. На КБК для ФНС осуществляются платежи при операциях внутри страны и при импортных операциях из стран-участниц ЕАЭС. На КБК федеральной таможенной службы НДС перечисляется при ввозе товаров из-за пределов стран ЕАЭС.

Считаем необходимым обратить внимание, что КБК по некоторым другим налогам, а также страховым взносам в 2021 году изменились. Они опубликованы тут: Актуальные КБК 2021 года.

В частности, изменились реквизиты для уплаты страховых взносов. Поэтому будьте внимательны.

Внесен ряд изменений и в платежные поручения на уплату страховых взносов.

Заполнение Раздела 7

Некоторые коды операций из других разделов Справочника «Коды операций» были исключены, другие — добавлены. Кроме того, внесены поправки в наименования отдельных кодов.

При заполнении графы 1 Раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев» нужно иметь в виду следующие изменения справочника.

1. С 1 июля 2021 года выведен из-под налогообложения по НДС ряд операций по передаче имущества в казну и собственность РФ (Федеральный закон от 15 апреля 2021 г. № 63-ФЗ, Федеральный закон от 26 июля 2021 г. № 211-ФЗ).

Читайте также: Как зарегистрироваться физлицу в личном кабинете налогоплательщика

В связи с этим в справочнике:

- по кодам 1010802 и 1010829 графа «Наименование операции» отредактирована в соответствии с новой редакцией подп. 2 п. 2 ст. 146 НК РФ;

- появились новые коды: 1011450 — передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества и 1011451 — передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике.

2. В связи с переносом чемпионата Европы по футболу UEFA из-за пандемии COVID-19 на 2021 год по ряду налоговых льгот (подп. 3 п. 2 ст.146 НК РФ) внесено изменение в графу «Наименование операции» по коду 1010820.

3. В 2021 году операции по безвозмездной передаче органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям имущества для борьбы с коронавирусом не признаются объектами налогообложения НДС. Изменения в НК РФ внесены Федеральным законом от 8 июня 2020 г. № 172-ФЗ (подп. 5.1 п. 2 ст. 146 НК РФ). Для отражения таких операций в разделе 7 декларации по НДС предусмотрен новый код — 1010831.

4. В 2019-2020 годах в НК РФ вносились изменения, которые привели к расширению перечня необлагаемых НДС операций (ст. 149 НК РФ):

- пункт 3 ст. 149 НК РФ дополнен подп. 3.2 Федеральный закон от 26 июля 2021 г. № 212-ФЗ). Не подлежат налогообложению НДС банковские операции, указанные в данном подпункте. Данная поправка послужила основанием для дополнения справочника «Коды операций» новым кодом – 1011207;

- с 2021 года не подлежат налогообложению НДС операции по оказанию услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами (подп. 36 п. 2 ст. 149 НК РФ). Эта норма введена Федеральным законом от 26 июля 2021 г. № 211-ФЗ. Для этих операций предусмотрен код 1011208.

5. Кроме того, справочник «Коды операций» дополнен новыми кодами:

- 1011209 — безвозмездное оказание услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с Законом Российской Федерации о поправке к Конституции Российской Федерации от 14 марта 2021 года № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти»;

- 1011210 — реализация продуктов питания, непосредственно произведенных столовыми медицинских организаций и реализуемых ими в указанных организациях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или организациям;

- 1011211 — реализация государственных (муниципальных) услуг в социальной сфере, оказываемых в соответствии с соглашениями, заключенными по результатам отбора исполнителей государственных (муниципальных) услуг в социальной сфере в соответствии с законодательством Российской Федерации о государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере (за исключением соглашения о предоставлении субсидии на финансовое обеспечение выполнения государственного (муниципального) задания);

- 1011212 — реализация исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договор.

6. Приведены в соответствие с действующими положениями НК РФ наименования кодов: 1010232, 1010250, 1010262, 1010267, 1010256, 1010276, 1011206.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Порядок представления декларации по НДС

Куда подавать декларацию по НДС в 2021 году

Декларацию по НДС сдавайте в налоговую инспекцию по месту учета организации (п. 5 ст. 174 НК). Вся сумма налога поступает в доход федерального бюджета (ст. 50 БК). Составлять и сдавать декларации по местонахождению обособленных подразделений не нужно (п. 5 ст. 174 НК).

Согласно, общего правила, декларацию по НДС нужно составить и сдать не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК). Если крайний срок сдачи приходится на выходной, нерабочий праздничный или на нерабочий день по актам Президента, представьте декларацию в следующий за ним первый рабочий день (п. 7 ст. 6.1 НК). В такие же сроки обязаны подавать декларации по НДС иностранные организации, которые оказывают в России электронные услуги (п. 8 ст. 174.2 НК).

Материал отредактирован в соответствии с изменениями законодательства РФ 16.03.2021

Ответственность

За непредставление в срок декларации по НДС предусмотрена ответственность по статье 119 НК РФ. За каждый полный или неполный месяц просрочки декларации взыскивается штраф в размере 5% не уплаченного в срок налога. Максимальный штраф – 30% налога, не уплаченного в срок по опоздавшей декларации. Если же компания не вовремя уплатила налог либо нарушила срок сдачи «нулевой» декларации, то штраф будет взыскиваться в минимальном размере – 1000. рублей.

Не забудьте, что декларация, сданная на бумаге, считается непредставленной.

Сроки сдачи декларации по НДС в 2021 году

Декларация по НДС является ежеквартальной отчетностью, которую необходимо сдавать до 25-го числа месяца, который следует за отчетным кварталом. Если крайний срок сдачи отчета выпадает на выходной день, то крайний срок сдачи переносится на ближайший рабочий день, следующий за данным выходным. Таким образом, согласно налоговому календарю, сроки сдачи декларации по НДС в 2021 году следующие:

- за 1-й квартал — до 26 апреля 2021 года;

- за 2-й квартал — до 26 июля 2021 года;

- за 3-й квартал — до 25 октября 2021 года;

- за 4-й квартал — до 25 января 2022 года.