- Как накажут за неподачу справки

- Признаки в форме 2-НДФЛ

- Привлечение к ответственности за ошибку в справке

- Срок подачи 2-НДФЛ

- Общие сведения ↑

- Кто сдает

- Сроки сдачи

- Нормативная база

- Штраф за несвоевременную сдачу 6-НДФЛ в 2021 году

- За что могут оштрафовать

- Налоговые штрафы для организации и ИП

- Если в 6-НДФЛ недостоверные сведения

Как накажут за неподачу справки

Если налоговый агент несвоевременно представил в налоговый орган cправку о доходах физического лица по форме 2-НДФЛ, то он может быть привлечен к налоговой ответственности по п. 1 ст. 126 НК РФ в виде штрафа 200 руб. за каждый неподанный им документ.

Кроме того, нарушение требований законодательства о представлении налоговыми агентами справок о доходах физических лиц, которым были выплачены доходы, влечет административную ответственность по ст. 15.6 Кодекса об административных правонарушениях РФ. Так, в соответствии с этой статьей административными правонарушениями являются:

- непредставление (несвоевременное представление) сведений в налоговые органы;

- отказ от представления документов в налоговые органы;

- неполное либо искаженное представление данных.

Внимание! За 2021 год справки с любым признаком нужно подать в ИФНС не позднее 01.03.2021. Напомним, ранее справку с признаком 2 нужно было сдать до 01 апреля. Но с отчетности за 2019 год сроки для 2-НДФЛ объединили. Подробности о сокращении сроков читайте здесь.

Мерой административной ответственности является штраф, который установлен для налоговых агентов в следующих размерах:

- для гражданина — от 100 до 300 руб.;

- для должностного лица организации — от 300 до 500 руб.

О том, сколько времени действителен такой документ, как справка о доходах, читайте в этой статье.

ВНИМАНИЕ! С отчетности за 2021 год форма 2-НДФЛ отменена. Теперь она будет сдаваться в составе расчета 6-НДФЛ.

Читайте также: Как сдавать отчетность при закрытии обособленного подразделения

Подробно об изменениях в НДФЛ-отчетности читайте в аналитическом Обзоре от экспертов КонсультантПлюс. Пробный доступ к правовой системе К+ можно получить бесплатно.

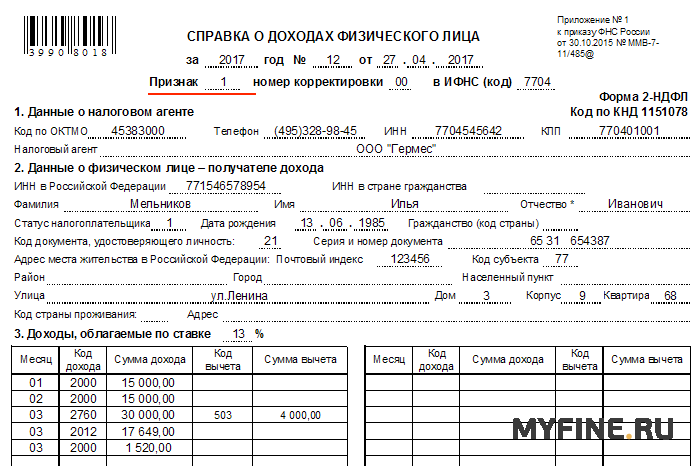

Признаки в форме 2-НДФЛ

Предположим, отчитывающаяся по НДФЛ компания выдала в 2021 году, т.е. в отчетном периоде, какой-либо не денежный приз физическому лицу. Удержать налог в этом случае не представляется возможным. Как это отразить в справке 2-НДФЛ, чтобы избежать штрафа? Нужно не позже 1 марта 2021 года подать в ИФНС и переслать физлицу справку по форме 2-НДФЛ с отмеченным в ней признаком 2. Он означает, что организации налоговому агенту не удалось удержать положенную сумму с плательщика. Если налог удержан, то указывается признак 1.

Привлечение к ответственности за ошибку в справке

Ответственность за подачу справки с искаженными данными наступает по п. 1 ст. 126.1 НК РФ, предусматривающей уплату штрафа в сумме 500 руб. за каждый документ с недостоверными сведениями. Эта ответственность не применяется, если налоговый агент самостоятельно выявил ошибку и исправил ее путем подачи уточненных сведений до того, как искажение было выявлено проверяющими (п. 2 ст. 126.1 НК РФ).

За какие ошибки в 2-НДФЛ штрафовать налоговики не вправе, узнайте здесь.

О том, где взять коды доходов для заполнения справки, читайте в материале «Список кодов доходов в справке 2-НДФЛ (2012,4800 и др.)».

Рекомендация от КонсультантПлюс: Рекомендуем заполнять справку 2-НДФЛ в следующем порядке: общая часть; разд. 1; Приложение; разд. 3; разд. 2. Построчный алгоритм заполнения 2-НДФЛ см. К+. Пробный полный доступ к системе К+ можно получить бесплатно.

Срок подачи 2-НДФЛ

Если справка 2-НДФЛ отражает сведения о доходах, налог с которых не удержан, то срок ее сдачи отличается от обычной справки, а именно – до 1 марта следующего за отчетным года (ст. 216, п. 5 ст. 226 НК РФ, раздел II Порядка заполнения справки 2-НДФЛ).

В случае нарушения срока подачи справки инспекторы могут начислить штраф — 200 рублей за каждую справку.

Если последний день срока выпадет на выходной день, то последним днем представления справки 2-НДФЛ будет ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Общие сведения ↑

Аббревиатура НДФЛ расшифровывается довольно просто – налог на доходы с физических лиц. То есть из справки, оформленной по форме 2-НДФЛ, можно узнать всю информацию о доходах конкретного физического лица.

Типовая справка обязательно должна содержать следующие разделы:

- полную информацию о работодателе, являющимся налоговым агентом (все реквизиты, официальное наименование);

- все данные касательно работника (фамилия, имя и отчество, а также иные данные, необходимые для отчетности);

- доход, облагаемый ставкой, величина которой составляет 13% (подоходный налог);

- различного рода вычеты, маркируемые соответствующим цифровым кодом;

- вся сумма получаемых физическим лицом доходов, на которые составляет справка.

Кто сдает

Сдают справку подобного рода в налоговые службы по месту регистрации все организации, не зависимо от формы собственности и видов деятельности, выплачивающие заработную плату наемным работникам.

Также под действие закона, обязывающего облагать налогом доходы физических лиц, подпадают индивидуальные предприниматели.

Читайте также: В какой бюджет платится НДФЛ (подоходный налог)?

Независимо от того, какое количество работников нанято и в каком размере выплачивается заработная плата.

Обязаны отчитываться о начисленном или удержанном НДФЛ:

- все организации, являющиеся резидентами Российской Федерации;

- нотариусы, ведущие свою практику частным образом;

- адвокаты, создавшие свои собственные адвокатские кабинеты;

- различного рода иностранные подразделения крупных компаний, если какой-либо плательщик налога на доходы физических лиц получил от них прибыль в любой форме.

Под действие подпадают иностранные компании независимо от того, являются ли они постоянными представительствами, или же нет.

Законное основание для этого – письмо Министерства финансов России № 03-04-06-01/299 (от 18.11.09 г).

Если же иностранные компании имеют статус обособленных подразделений, то справки 2-НДФЛ подаются в ИФНС по месту их фактического расположения.

Не требуется подавать сведения по физическим лицам, получающим заработную плату от налоговых агентов, в следующих случаях:

- Выплаты осуществляются работникам, обязанным самостоятельно уплачивать налог на доходы физических лиц (нотариусы, адвокаты – согласно ст. №227 НК РФ).

- Физическим лицом были получены доходы, не облагаемые никаким налогом (перечислены в ст. №217 НК РФ).

Во всех остальных случаях работодатель обязан подавать справку 2-НДФЛ в установленный законодательством срок. Иначе к нему будут применены штрафные санкции согласно соответствующим статьям КоАП.

Сроки сдачи

В соответствии с НК РФ, а точнее п.п. 5 п. 1 ст. №21, организации обязаны предоставлять в налоговую службу справку в установленной форме не позднее 90 дней по окончании года, за который необходимо отчитаться.

Очень важно помнить о том, что различного рода коммерческие предприятия, использующие УСН и выплачивающие ЕНВД также в обязательном порядке должны отчитываться в установленной форме.

Сроки сдачи 2-НДФЛ различаются в зависимости от того, с какой целью это делается:

- Налоговая декларация (по форме 2-НДФЛ) подается в соответствующие органы не позже 1 апреля того года, который следует за отчетным (ст. №230 НК РФ).

- Если в рассматриваемой форме справка подается для оформления вычета по заявлению, то представлять её необходимо не позже 1 апреля.

- Если вычет необходим в организации, то сдавать в налоговую справку можно в течение года — достаточно получить уведомление из налоговой и предоставить его по месту работы.

Это интересно: Какого размера ставки страховых взносов (таблица) в 2021 году

Следует соблюдать сроки сдачи справки в форме 2-НДФЛ. Так непредставление сведений карается довольно серьезными штрафами.

Нормативная база

Выплата налога на доходы физических лиц осуществляется согласно действующему законодательству. Имеется довольно обширная нормативная база, она регламентирует размер данного налога. А также форму отчетности (справку 2-НДФЛ в том числе).

Основным документом, являющимся основанием для выплаты налога, является приказ Федеральной налоговой службы САЭ-3-04/706 от 13.10.06 г.

Данный приказ полностью соответствует положениям, присутствующим в п. 2 и п. 3 ст. №230 НК РФ. Основные его положения включаются в себя:

- утвержденную на законодательном уровне форму справки № 2-НДФЛ (образец имеется в специальных приложениях и рекомендациях);

- утвержденный формат справки по форме 2-НДФЛ в электронном виде (основой является XML);

- рекомендацию налоговым агентам сообщать своевременно в налоговые службы о невозможности осуществить удержание налога.

Также данный приказ отменяет ранее действующий за номером САЭ-3-04/616 (от 25.11.05 г). Все его положения считаются недействительными.

Штраф за несвоевременную сдачу 6-НДФЛ в 2021 году

Напомним, что налоговики ждут расчет до последнего дня месяца, следующего после отчетного квартала (первого, второго и третьего), и до 1 апреля по итогам прошедшего года.

За непредставление или опоздание налоговики будут штрафовать по пункту 1.2 статьи 126 Налогового кодекса РФ. Штрафнику придется заплатить по одной тысяче рублей за каждый месяц просрочки, даже если это неполный месяц. Опоздали на один день – заплатили тысячу рублей, опоздали на месяц и один день – оштрафуют уже на две тысячи, и т.д.

Читайте также: «Упрощенка» как способ ухода от НДС: плюсы и минусы

Помимо этого, штраф могут наложить и на должностное лицо компании по статье 15.6 Кодекса об административных правонарушениях РФ. Сумма от 300 до 500 рублей.

И это еще не все. Если налоговики не дождутся от работодателя расчета 6-НДФЛ в течение 10 дней после крайнего срока сдачи, они имеют полное право заблокировать его расчетный счет. Такое право им дает п. 3.2 статьи 76 НК РФ. Деньги на счету будут заморожены до тех пор, пока налоговый агент не исправится и не сдаст отчет, или не объяснит, почему не сдал.

Не исключена ситуация, когда работодатель не делал никаких выплат сотрудникам в отчетном периоде, а значит не должен был сдавать расчет, но из налоговой инспекции пришел штраф за несвоевременную сдачу. Такое бывает, например, если у организации есть обособленное подразделение, но работников в этом подразделении нет. В этом случае нужно просто направить налоговикам письмо о том, что выплат не было. Пункт 5 статьи 101.4 Налогового кодекса дает налогоплательщикам право в течение месяца со дня получения акта направить в ИФНС свои возражения и подтверждающие документы.

А еще надежнее не ждать штрафа и блокировки счета, а заранее направить в ИФНС письмо с пояснениями.

За что могут оштрафовать

Налогового агента (организацию или ИП) могут привлечь к ответственности в виде штрафов в двух случаях, связанных со сроками:

- расчет вообще не представлен,

- расчет сдан с опозданием.

Налоговые штрафы для организации и ИП

Размер финансовых санкций на 2021 год составляет 1 тысячу рублей за каждый месяц опоздания со сдачей расчёта. Так, штраф за несвоевременную сдачу 6-НДФЛ, если время просрочки составляет 6 месяцев, будет равен 6 тысячам рублей. Данный механизм начисления санкции указан в пункте 1.2 статьи 126 Налогового кодекса РФ.

Налоговые инспекторы назначат штраф в течение 10 рабочих дней с даты, когда налоговый агент сдал отчет. Ждать до конца камеральной проверки они не обязаны.

Если не сдать расчет в течение 10 дней с установленной даты, налоговая инспекция также вправе заблокировать банковский счет налогового агента (п. 3.2 ст. 76 НК РФ). ФНС России разъяснила это в письме от 9 августа 2021 г. № ГД-4-11/14515.

Если в 6-НДФЛ недостоверные сведения

Штраф за каждый расчет с недостоверными сведениями – 500 руб. Но если вы обнаружили ошибку и сдали уточненный расчет до того, как ее заметили налоговые инспекторы, санкций не будет (ст. 126.1 НК РФ).

Инспекторы могут предъявить штраф из-за любой ошибки в расчете по форме 6-НДФЛ. Неточность в кодах доходов и вычетов, суммовых показателях. Но в некоторых случаях инспекторы снижают штраф, сославшись на смягчающие обстоятельства (п. 1 ст. 112 НК РФ). Это случаи, когда налоговый агент из-за ошибки (Письмо ФНС России от 9 августа 2021 г. № ГД-4-11/14515):

- не занизил налог;

- не создал неблагоприятных последствий для бюджета;

- не нарушил права физических лиц.