Таможенные органы ведут статистику товаров по сделкам, в том числе не связанным с совершением на российской территории таможенных операций. Для ведения таможенной статистики используются информационные ресурсы ведомства. Поэтому лица, совершающие торговые сделки внутри стран Евразийского экономического союза по определенным категориям товаров, должны информировать об этом сотрудников таможни путем подачи статформы.

Итак, разберемся с подробностями статистического декларирования: узнаем, когда, как и зачем заполняют статформу.

- Что такое статистическое декларирование

- В каких случаях статформа заполняется, а в каких нет

- Адвокат по статистическому декларированию в Екатеринбурге

- Заполнение статистической формы

- Правила заполнения

- Кто заполняет

- Когда заполнять декларацию

- Варианты предоставления статистической декларации

- Как пользоваться личным кабинетом

- Статистическое декларирование с ЭЦП

- Сроки предоставления

- Ответственность за нарушение сроков подачи и достоверности данных статистической формы

- Исправление статформы

- Где посмотреть обязанность сдачи статистической отчетности?

Что такое статистическое декларирование

Статистическое декларирование – это процесс предоставления таможенным органам статформы для контроля транспортировки груза при взаимном товарообороте между Россией и странами-участницами Евразийского экономического союза (ЕАЭС).

В перечне стран-членов ЕАЭС помимо России находятся:

- Армения;

- Беларусь;

- Казахстан;

- Киргизия.

Статформа – это форма (грубо говоря декларация) для учета перемещения товаров. С ее помощью государство ведет отчетность по внешней торговле. Ее требуется подавать в установленные сроки без права задержки. В самом документе отображают точные данные суммы товарооборота.

Читайте также: Процедура перечисления заработной платы на карту работника

Таким образом, физические или юридические лица, представляющие интересы России, совершившие торговлю со странами членства ЕАЭС, берут на себя обязанность за предоставление достоверных и своевременных сведений статистической формы перемещения товаров, подающейся сотрудникам таможни.

Что касается иного статистического декларирования товаров в условиях Таможенного союза, то Постановлением Правительства от 07.12.2015 №1329 утверждены порядок ведения статистики взаимной торговли РФ с государствами-членами ЕАЭС, а также статистическая форма учета перемещения товаров и правила ее заполнения. С определенной долей условности указанную статформу можно назвать статистической таможенной декларацией.

В каких случаях статформа заполняется, а в каких нет

Органы Федеральной таможенной службы (ФТС) запрашивают статистическую форму, когда перевозят между страной ЕАЭС и РФ следующие категории товаров:

- ранее вывезенные на срок более одного года, на которые была подана статистическая форма, а затем возвращаемые по истечении одного года и более;

- товары, временно ввозимые (вывозимые) на срок более одного года;

- товары, ввозимые (вывозимые) по договору финансовой аренды (лизинга) на срок более одного года;

- товары, ввозимые (вывозимые) с целью их переработки, а также продукты переработки;

- товары, ввозимые (вывозимые) по бартерным соглашениям;

- товары, ввозимые (вывозимые) по консигнационным соглашениям;

- безвозмездная, гуманитарная и техническая помощь;

- товары, ввозимые (вывозимые) в качестве вкладов в уставные фонды;

- носители информации, записанные и не записанные.

Статформу не потребуют, если перемещаемые товары подлежат обязательному декларированию, согласно действующему законодательству. Также это правило распространяется на следующие категории товаров:

- временно ввозимые (вывозимые) сроком менее одного года;

- перемещаемые транзитом по территории РФ;

- поставляемые на ремонт или после ремонта, являющиеся объектом ремонта (подвергающиеся ремонту);

- перемещаемые физлицами для личных и иных, не связанных с осуществлением предпринимательской деятельности, нужд;

- товары (припасы) для обеспечения нормальной эксплуатации и технического обслуживания транспортных средств, осуществляющих международные перевозки, предназначенные для потребления пассажирами и членами экипажа, предназначенные для реализации пассажирам и членам экипажа морских и воздушных судов;

- вывозимые из РФ на территорию комплекса «Байконур» и ввозимые с территории комплекса «Байконур» в РФ;

- валюта РФ и иностранная валюта (кроме используемой для нумизматических целей), ценные бумаги;

- рекламные материалы и сувениры;

- выставочные экспонаты;

- многооборотная тара.

Адвокат по статистическому декларированию в Екатеринбурге

Лучше заранее обратиться за консультацией к адвокату и выяснить все нюансы по поводу провозимого товара и о правилах таможенного декларирования, ведь порой возникающие судебные разбирательства могут затянуться на долгое время и потребуют значительных денежных затрат.

Если при досмотре грузов и отправлений споров не возникло, и успешно прошла таможня ТН ВЭД, сдача статистической декларации осуществляется в установленном регламентом режиме, где подписывается обеими сторонами и отправляется в соответствующий таможенный орган. Нарушение таможенных правил можно избежать, Вам лишь нужно знать свои права, а мы в этом поможем уже сегодня.

Наш адвокат по таможенным вопросам занимается не только помощью в таможенном декларировании товаров, но и поможет произвести возврат ввозной таможенной пошлины, снизить таможенную стоимость, решить иной спор с таможней.

Заполнение статистической формы

Статистическая форма заполняется с помощью Личного кабинета участника ВЭД. Ее сдают вне зависимости от типов транспорта, переправляющего товар через границу, и перевозки груза.

Декларирование выполняют за отчетный период, учитывая при этом все операции на территории РФ по экспорту/импорту, в зависимости от условий торговли. К примеру, участники внешнеэкономической деятельности (ВЭД) отчитываются о всех перемещениях груза в условиях одного договорного соглашения, отдельно все перемещения товара в рамках иного договорного соглашения (при их наличии) либо учитывается отдельно каждое таможенное перемещение товаров.

Все сведения по сделкам заполняют с помощью программного продукта, размещенного на официальном сайте Федерального таможенного органа.

Информация подается каждым лицом, совершившим сделку, вне зависимости от того, есть у него квалифицированная подпись в электронном варианте или нет (эта подпись существует для сдачи статистического декларирования и иных электронных документов через интернет).

Важно! Данные заполняют в установленной форме в соответствии с дополнением №1, а также в соответствии с дополнением №2 «Правил заполнения статформы учета движения товаров». Правила приняты Постановлением Правительства РФ №1329 от 07.12.2015 «Об организации ведения статистики…». Язык заполнения – русский.

Правила заполнения

Кодированную информацию вносят в статформу в соответствии с классификаторами нормативно-справочной информации, используемые в целях таможенного декларирования. Сама форма может содержать данные максимум о 999 товарах. При этом графы 11-20 заполняют на каждый товар.

Графу «Регистрационный номер» заполняют при регистрации статистической формы в таможенных органах:

Читайте также: Начислены страховые взносы (бухгалтерская проводка)

- при подаче статистической формы в электронном виде с подписанием ЭП ⇒ регистрационный номер присваивается автоматически;

- при подаче статистической формы на бумаге ⇒ регистрационный номер присваивается вручную таможенным инспектором.

Графу «Номер аннулируемой статистической формы» заполняют в случае предоставления новой статистической формы взамен аннулированной. В графе указывают регистрационный номер аннулированной статистической формы.

Справка. Не должно быть пробелов до и после номера (пробел считается за дополнительный символ). Буква «С» должна быть русской.

Графа «Системный номер» заполняется в личном кабинете автоматически:

- при подаче статистической формы в электронном виде с подписанием ЭП ⇒ при создании новой статформы в списке;

- при подаче статистической формы на бумаге ⇒ после прохождения форматно-логического контроля по кнопке «Получить системный номер и распечатать».

Кто заполняет

Документ обязаны сдавать резиденты РФ при перемещении товаров между Россией и странами ЕАЭС:

- В случае заключения ими сделки либо если сделка заключена от их имени (по поручению).

- Если они имеют право владеть, пользоваться или распоряжаться перевозимыми товарами.

Что касается второго пункта, то предоставлением декларации занимаются лица (представители РФ), которые не заключали сделки, но на период приемки (ввоза товара) или транспортировки товара за пределы РФ (вывоза товара) имели права использования полномочий или права распоряжения грузом.

Когда заполнять декларацию

Заполнять статистический отчет в таможню по таможенному союзу необходимо всякий раз, когда через государственную границу РФ в пределах союза перемещаются объекты, в том числе:

- временно на срок более 1 года;

- ввозятся в качестве вкладов в уставные фонды;

- в рамках оказания гуманитарной или технической помощи;

- в рамках бартерных или консигнационных соглашений;

- на переработку;

- по договору лизинга более чем на 1 год.

В ряде случаев таможенная статформа не заполняется, например, если товары:

- перемещаются транзитом;

- перемещаются физическими лицами для личных нужд;

- перемещаются на комплекс Байконур или вывозятся с него;

- ввозятся или вывозятся на срок менее 1 года;

- являются выставочными экспонатами.

Полный перечень случаев, когда таможенный отчет по экспорту или импорту не требуется, указан в п. 3 правил ведения статистики, утвержденных постановлением правительства №1329 от 07.12.2015.

Варианты предоставления статистической декларации

В сервисе ФНС РФ предусмотрено два варианта подачи статистической формы: электронно либо на бумаге. Первый вариант используют, когда у декларанта есть электронная подпись (ЭП), а второй – при ее отсутствии.

Порядок подачи статформы в электронном формате с заверением электронной подписью заявителя протекает следующим образом:

- Заполняете электронную форму в разделе «Подача статистических форм с ЭП» (открывается по одноименной кнопке меню в «Личном кабинете»).

- Обязательно проверяете правильность внесенных данных.

- Заверяете форму электронной подписью и отправляете в таможенный орган (также выполняется в разделе «Подача статистических форм с ЭП»).

- В результате получаете регистрационный номер статформы, присвоенный ей при автоматической регистрации в таможенном органе.

В разделе «Подача статистических форм с ЭП» процесс заполнения, подачи, регистрации и аннулирования статистических форм происходит полностью в электронном виде, без необходимости отправки статформы в ТО на бумажном носителе.

Статформу на бумажном носителе предоставляют так:

- Заполните электронную форму (в том же разделе на сайте ФТС РФ, что и при наличии ЭП).

- Проверьте, корректно ли вы заполнили все строки.

- Получите системный номер и распечатайте документ.

- Заверьте форму печатью и подписью заявителя.

- Подайте статформу на бумажном носителе лично либо заказным почтовым отправлением в любой таможенный орган, в регионе деятельности которого состоите на учете в налоговом органе.

Под подачей «лично» имеется в виду, что документ подает заявитель либо его доверенное лицо.

Читайте также: Как отразить в учете полуфабрикаты собственного производства

Что касается выбора таможенного органа, для большего понимания рассмотрим пример. Итак, если декларант состоит на учете в налоговом органе в г. Москва, статистическую форму он должен направить в любой таможенный орган г. Москва из списка таможенных органов, правомочных принимать статистические формы.

На конечном этапе должностное лицо таможенного органа при получении вашей статформы запросит ее в информационной системе по системному номеру, проверит сведения и зарегистрирует ее, присвоив регистрационный номер. Вы обязательно должны получить присвоенный регистрационный номер статформы.

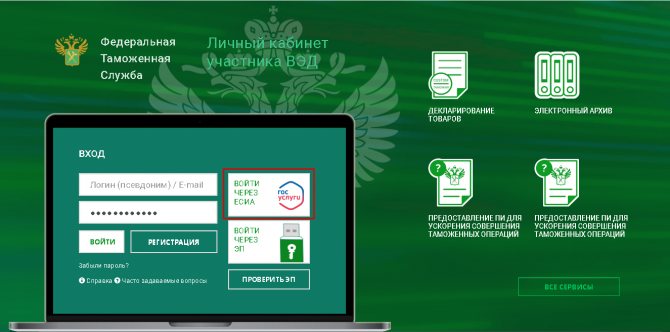

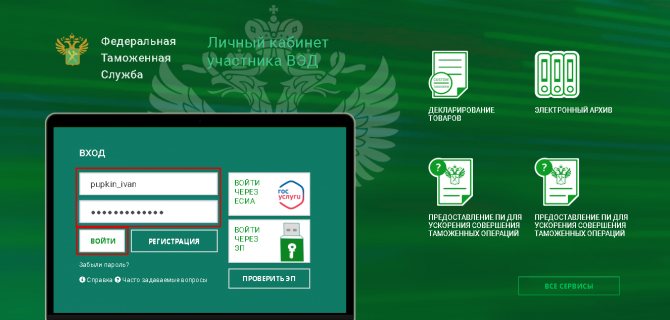

Как пользоваться личным кабинетом

Так как функционал кабинета большой, то будут рассмотрены 2 сервиса:

- статистическое декларирование с ЭЦП;

- лицевой счет.

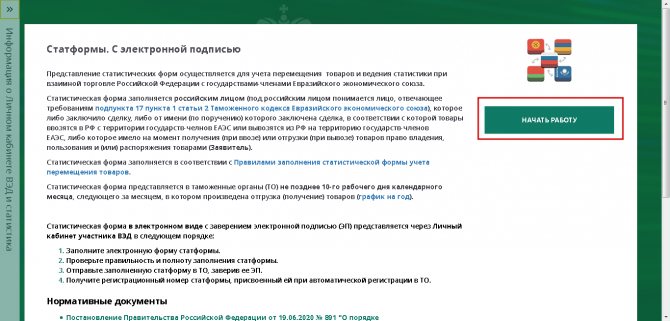

Статистическое декларирование с ЭЦП

Статистическое декларирование — это способ сбора статистики в ФТС о перемещении товаров и грузах в пределах стран ЕЭС и ЕАЭС.

Порядок заполнения статистической формы и отправки в электронном виде следующий:

- Открыть страницу сервиса и нажать “Начать работу”.

- Нажать на «Заполнить статформу».

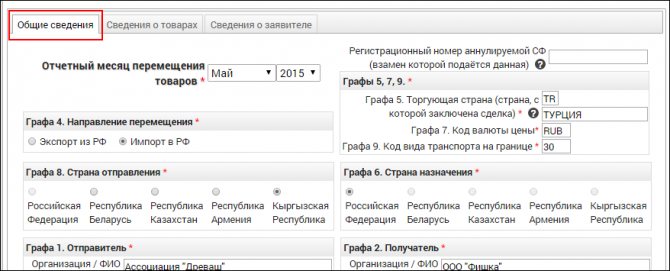

- Перейти во вкладку “Общие сведения” и заполнить форму. У некоторых пунктов есть пиктограмма вопросительного знака. Это интерактивная справка. При наведении на него курсора мыши появится подсказка о заполнении графы.

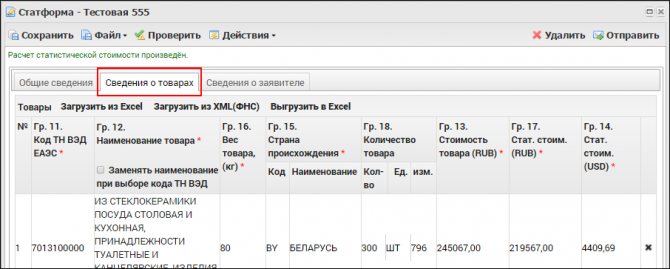

О приемах работы, упрощающих работу в редакторе документов, можно прочитать тут. - Перейти во вкладку “Сведения о товарах” и заполнить ее вручную или автоматически, загрузив информацию из файла Excel или XML, сформированного веб-редактором сайта ФТС. Файл, созданный в программе Excel, должен быть основан на специальном шаблоне. Его можно скачать в диалоговом окне, вызываемым кнопкой “Загрузить из Excel”.

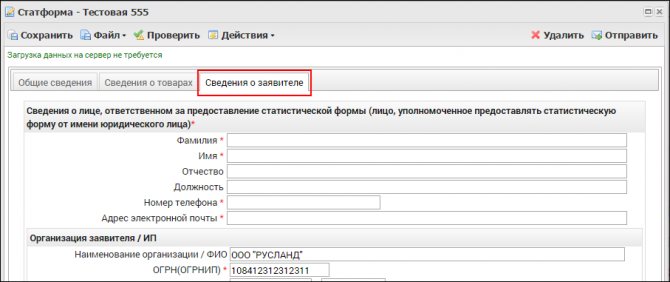

- Перейти во вкладку “Сведения о заявителе” и ввести недостающие данные. Часть из них должна быть автоматически вставлена на основе информации, имеющейся в профиле.

- Кликнуть “Сохранить” чтобы скачать декларацию на компьютер.

- Кликнуть “Проверить” для проверки правильности заполнения.

- Нажать “Отправить” для передачи декларации на обработку. Результат будет готов через несколько минут и отобразится на главной странице сервиса “Статистическое декларирование”.

Примечание. Веб-редактор не поддерживает сохранение документов (как Google Docs, например) и при закрытии страницы вся введенная информация будет потеряна. Рекомендуется это делать с промежутком 5-10 минут.

Сроки предоставления

Статистическую форму подают в органы ФТС РФ не позднее восьмого рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров. На сайте ФТС либо по запросу «График предоставления статформ в ТО на 2021 год» в интернете вы найдете точные сроки подачи. Так, например, за апрельский отчетный период форму подают до 18 мая включительно.

По поставкам товаров в рамках одного контракта (договора), перемещаемых в отчетном месяце от одного отправителя в адрес одного получателя, вы можете предоставить несколько отдельных статформ по каждой отгрузке (поставке) или одну статформу по итогам всех отгрузок (поставок).

Справка. Можно не дожидаться 1-го числа месяца, следующего за отчетным месяцем, и предоставить статформу сразу после какой-либо после отгрузки (поставки) товаров.

1.Статистическая форма заполняется и подается участниками ВЭД, в любой таможенный орган, в регионе деятельности которого данное лицо состоит на учёте в налоговых органах. Статистическая форма подаётся на товары, перемещаемые между Российской Федерацией и Республикой Беларусь или между Российской Федерацией и Республикой Казахстан в рамках заключенного коммерческого договора (или без заключения договора), в том числе на товары:

- временно ввозимые на территорию Российской Федерации из государств-членов Таможенного союза на срок более 1 года;

- временно вывозимые с территории Российской Федерации на территорию государств-членов Таможенного союза на срок более 1 года;

- ввозимые на территорию Российской Федерации либо вывозимые на территорию Республики Беларусь или Республики Казахстан, предназначенные для предупреждения и ликвидации стихийных бедствий и иных чрезвычайных ситуаций, в том числе предназначенные для бесплатной раздачи лицам, пострадавшим в результате чрезвычайных ситуаций, и товары, необходимые для проведения аварийно-спасательных и других неотложных работ и жизнедеятельности аварийно-спасательных формирований.

2. Статистическая форма заполняется на товары независимо от вида транспорта, которым они перевозятся, лицом, являющимся резидентом Российской Федерации, которое заключило сделку, либо от имени (по поручению) которого заключена эта сделка, либо которое имеет право владения, пользования и (или) распоряжения товарами (далее — заявитель).

3. В одной статистической форме указываются сведения о товарах, перемещаемых в отчетном месяце от одного отправителя в адрес одного получателя в рамках одного контракта (договора), если таковой имеется.

4.Статистическая форма представляется не позднее 10-го числа месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров. Статистическая форма может подаваться или по каждой отдельной поставке, или по итогам поставок в отчетном месяце, не позднее 10 календарных дней, следующих за отчетным месяцем. Например: сведения о поставках, осуществлявшихся в июне 2011 года от отправителя «А» в адрес получателя «В» в рамках одного договора (если таковой имелся), заполняются в одной статистической форме и подаются до 10 июля 2011 года.

5. Статистическая форма представляется в электронном виде с использованием программного обеспечения, размещенного на официальном сайте Федеральной таможенной службы в сети Интернет (https://edata.customs.ru/stat/), с обязательным представлением копии на бумажном носителе (лично или по почте заказным письмом), заверенной подписью и печатью заявителя (при ее наличии).

6. Статистическая форма заполняется на русском языке по форме согласно и в соответствии с Правилами заполнения статистической формы учета перемещения товаров.

7. Если заявитель обнаружил, что при заполнении статистической формы внесены ошибочные (неполные, требующие изменения или уточнения) сведения о товаре, то в течение 10 рабочих дней со дня обнаружения такого факта он представляет в таможенные органы заявление об аннулировании этой статистической формы и представляет новую статистическую форму.

8. Заявитель несет ответственность за своевременность подачи статистической формы, полноту и достоверность сведений, содержащихся в статистической форме, в соответствии с законодательством Российской Федерации.

Правила заполнения статистической формы учета перемещения товаров

При внесении кодированной информации в статистическую форму учета перемещения товаров (далее — статистическая форма) для указания кодов применяются классификаторы нормативно-справочной информации, используемые в целях таможенного оформления (далее — классификаторы).

В статистической форме может быть указано неограниченное количество товаров. При этом графы 11-18 заполняются на каждый товар.

В графе 1 «Отправитель» указываются сведения о лице, указанном в качестве отправителя товаров в товарно-транспортных (перевозочных) документах, в соответствии с которыми начата перевозка товаров:

Читайте также: Просто о сложном: что такое ставка рефинансирования и зачем она нужна

для юридического лица – наименование и место нахождения (адрес);

для физического лица — фамилия, имя, отчество и его место жительства (адрес).

Для лиц, зарегистрированных в Российской Федерации, после знака № указывается идентификационный номер налогоплательщика (ИНН) и через разделитель «/» (при наличии) код причины постановки на учет (КПП), присвоенный отправителю в соответствии с законодательством Российской федерации о налогах и сборах по месту нахождения организации; при этом, если отправителем выступает обособленное подразделение, проставляется КПП, присвоенное обособленному подразделению по месту его нахождения.

В графе 2 «Получатель» указываются сведения о лице, указанном в качестве получателя товаров в транспортных (перевозочных) документах, в соответствии с которыми завершена перевозка товаров:

для юридического лица — наименование и место нахождения (адрес)

для физического лица — фамилия, имя, отчество и его место жительства (адрес).

Для лиц, зарегистрированных в Российской Федерации, после знака № указывается идентификационный номер налогоплательщика (ИНН) и через разделитель «/» (при наличии) код причины постановки на учет (КПП), присвоенный получателю в соответствии с законодательством Российской федерации о налогах и сборах по месту нахождения организации; при этом, если получателем выступает обособленное подразделение, проставляется КПП, присвоенное обособленному подразделению по месту его нахождения.

В графе 3 «Лицо, ответственное за финансовое урегулирование» указываются:

для организации — наименование, ее организационно-правовая форма и место нахождения (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры);

если от имени организации выступает ее обособленное подразделение, не являющееся юридическим лицом, то дополнительно к вышеназванным сведениям, указываются сведения об обособленном подразделении: наименование и его место нахождения (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры);

для индивидуального предпринимателя — фамилия, имя, отчество и его место жительства (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры);

для физического лица, не являющегося индивидуальным предпринимателем, — фамилия, имя, отчество и его место жительства (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры), а также сведения о документе, удостоверяющем личность (номер документа, дата его выдачи, идентификационный номер при его наличии).

После знака «№» указывается идентификационный номер налогоплательщика (ИНН) и через разделитель «/» (при наличии) код причины постановки на учет (КПП).

В графе 4 «Направление перемещения» указываются символы «ИМ» — импорт либо «ЭК» — экспорт в зависимости от направления перемещения.

В графе 5 «Торгующая страна» в первом подразделе указывается наименование страны, в которой зарегистрировано или постоянно проживает лицо, выступающее контрагентом лица государства-члена таможенного союза, данные о котором указаны в графе 3.

Во втором подразделе графы указывается код страны в соответствии с Классификаторами.

В графе 6 «Страна назначения» в первом подразделе указывается наименование страны, в которую должны быть доставлены товары.

Во втором подразделе графы указывается код страны назначения в соответствии с Классификаторами.

Заполняется только при направлении перемещения – экспорт.

В графе 7 «Код валюты цены» указывается код валюты цены договора в соответствии с Классификаторами.

В графе 8 «Страна отправления» в первом подразделе указывается наименование страны отправления.

Во втором подразделе графы указывается код страны отправления в соответствии с Классификаторами.

Заполняется только при направлении перемещения – импорт.

В графе 9 «Вид транспорта на границе» указывается код вида транспортного средства, в соответствии с Классификаторами.

В графе 10 «Документы» указываются номера и даты соответствующих счетов на оплату и поставку (отгрузку) товаров (счет-фактура (инвойс), счет-проформа (проформа-инвойс).

В графе 11 «Код товара» указывается классификационный код товара в соответствии ТН ВЭД ТС на уровне 10-ти знаков.

В графе 12 «Описание товаров» указывается наименование (торговое, коммерческое или иное традиционное наименование) товара и сведения, позволяющие идентифицировать товар и относить его к одному 10-значному классификационному коду по ТН ВЭД ТС.

В графе 13 «Цена товара» указывается цифровыми символами фактически уплаченная цена товара, в валюте, указанной в графе 7 статистической формы.

В графе 14 «Статистическая стоимость (в долл. США)» указывается цифровыми символами цена товара в совокупности с расходами по доставке товара до границы страны импортера/экспортера, пересчитанная в доллары США. Пересчет стоимости в доллары США осуществляется по курсу, установленному Центральным банком Российской Федерации на дату отгрузки товаров либо их получения.

В графе 15 «Страна происхождения» в первом подразделе указывается наименование страны происхождения (страны, в которой товар был полностью произведен или подвергнут достаточной переработке).

Во втором подразделе графы указывается код страны происхождения в соответствии с Классификаторами.

В графе 16 «Вес нетто (кг)» указывается в килограммах масса «нетто» декларируемого товара:

для товара, перемещаемого в упакованном виде:

масса декларируемого товара с учетом только первичной упаковки, если в такой упаковке, исходя из потребительских свойств, товары предоставляются для розничной продажи и первичная упаковка не может быть отделена от товара до его потребления без нарушения потребительских свойств товаров;

масса декларируемого товара без учета какой-либо упаковки в остальных случаях;

для товара, перемещаемого без упаковки (насыпом, наливом, навалом), — общая масса товара.

В графе 17 «Статистическая стоимость (в рублях)» указывается цифровыми символами цена товара в совокупности с расходами по доставке товара до границы страны импортера/экспортера, пересчитанная в российские рубли. Пересчет стоимости в российские рубли осуществляется по курсу, установленному Центральным банком Российской Федерации на дату отгрузки товаров либо их получения.

В графе 18 «Дополнительные единицы» в первом подразделе указывается количество товара, сведения о котором указаны в графе 13 статистической формы, в дополнительной единице измерения, если в соответствии с Единым таможенным тарифом таможенного союза в отношении декларируемого товара применяется дополнительная единица измерения.

Во втором подразделе указывается код дополнительной единицы измерения в соответствии с единицами измерения, применяемыми в Едином таможенном тарифе таможенного союза.

Ответственность за нарушение сроков подачи и достоверности данных статистической формы

За нарушение порядка предоставления статформы участника внешнеэкономической деятельности (ВЭД) ждет административная ответственность по статье 19.7.13 КоАП РФ «Непредставление или несвоевременное представление в таможенный орган статистической формы…».

Читайте также: О начислении амортизации при модернизации полностью самортизированного ОС

Если вы опоздали по срокам подачи, внесли в документ ложные сведения или вовсе не предоставили таможенникам статистическую форму, вам грозит штраф:

- в размере от 10 000 до 15 000 руб. для должностных лиц;

- в размере от 20 000 до 50 000 руб. для юридических лиц.

Если подобное нарушение случилось повторно, сумма штрафа увеличивается:

- до 20 000 – 30 000 руб. для должностных лиц;

- до 50 000 – 100 000 руб. для юр. лиц.

Срок давности привлечения к административной ответственности за нарушение порядка предоставления статистических форм в таможенные органы равен одному году с момента совершения правонарушения.

Исправление статформы

Если вы поняли, что допустили ошибку, не полностью указали информацию или продублировали статформу, ранее зарегистрированную в таможне, вы можете ее аннулировать одним из способов:

- Через подачу новой статформы вместо аннулируемой. Так делается, например, когда вы хотите исправить обнаруженные неточности, ошибки в зарегистрированной форме.

- Без подачи новой статформы. К этому способу можно прибегнуть, когда было обнаружено дублирование, т. е. отправлены и зарегистрированы две одинаковые СФ, и одну из них требуется удалить.

Таким образом, исправить неточности в статистической декларации можно только путем регистрации новой формы. Старая зарегистрированная заявка при этом аннулируется, и вместо нее зарегистрируют новую.

Вы вправе просто аннулировать статформу без подачи новой. Но такое возможно лишь при следующих обстоятельствах:

- не состоялась отгрузка (получение) товаров, указанных в зарегистрированной форме;

- на одну отгрузку было зарегистрировано несколько форм;

- регистрировались товары, подлежащие таможенному декларированию в соответствии с таможенным законодательством ЕАЭС и нормативными правовыми актами РФ;

- регистрировались продукты, которые не подлежат обязательной регистрации;

- зарегистрированная продукция ранее была передана нерезиденту по внешнеторговому договору на территории РФ, но фактически она не была вывезена за пределы территории РФ в случае документального подтверждения данного факта;

- другие причины.

Где посмотреть обязанность сдачи статистической отчетности?

Выборочные статистические наблюдения проводятся Росстатом РФ в форме (п.1 правил проведения выборочных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства, утв. постановлением Правительства РФ от 16.02.2008 г. № 79, далее по тексту — Правила № 79):

- ежемесячных и (или) ежеквартальных обследований малых и средних предприятий (за исключением микропредприятий);

- ежегодных обследований деятельности микропредприятий.

И если проводится выборочное наблюдение, то представлять статистическую отчетность должны только те малые предприятия, которые попали в процент выборки Росстата РФ (п.2 Правил № 79).

Важно!

Перечни компаний или индивидуальных предпринимателей, которые должны представить тот или иной статистический отчет, размещены на региональных сайтах статистики в разделе: «Отчетность» — «Статистическая отчетность» — «Списки отчитывающихся хозяйствующих субъектов». Вот для примера в Челябинской области.

Статистическая информация должна быть предоставлена в статистику по утвержденным формам федерального статистического наблюдения на бумажном носителе (по месту нахождения респондента) или в электронном виде в установленном формате с использованием электронной подписи, не позднее сроков предоставления, указанных на бланках форм.