- Основания для удержания алиментов из заработка

- Основания для начисления алиментов

- Способы выплаты алиментов, которые начислены с зарплаты

- Основания для начисления выплат на содержание детей и иных лиц

- Какие проводки отражают платежи по алиментам (в т. ч. при их оплате почтовым переводом)

- Расчёт алиментов. Даём примеры с проводками

- Итоги

- Ручное удержание алиментов

Основания для удержания алиментов из заработка

Алименты — это платежи, осуществляемые из дохода совершеннолетних трудоспособных людей в адрес их родственников или иных близких лиц, не способных себя обеспечить, с целью оказания им материальной поддержки. Такого рода платежи могут быть добровольными или производиться в принудительном порядке (по решению суда).

Судебное решение может быть принято по ситуациям, в которых имеет место обязанность по уплате алиментов.

Семейный кодекс в перечень лиц, обязанных делать такие платежи, включает:

- родителей — в отношении: их детей, не достигших совершеннолетия (п. 1 ст. 80);

- совершеннолетних детей, не способных к труду и нуждающихся в материальной поддержке (п. 1 ст. 85);

- их родителей (п. 1 ст. 87);

Таким образом, в роли плательщика алиментов может оказаться практически любой работающий человек. Хотя в реальности наиболее часто они платятся на детей. Если удержание алиментов осуществляется по решению суда, то основанием для этого становится такое решение или постановление судебного пристава-исполнителя, если решение суда не выполняется добровольно.

Для алиментов, уплачиваемых по соглашению сторон или по собственной инициативе плательщика, работнику достаточно подать в бухгалтерию заявление, содержащее всю необходимую информацию о таких удержаниях: периодичность, объем, Ф.И.О. получателя, данные о нем и платежные реквизиты.

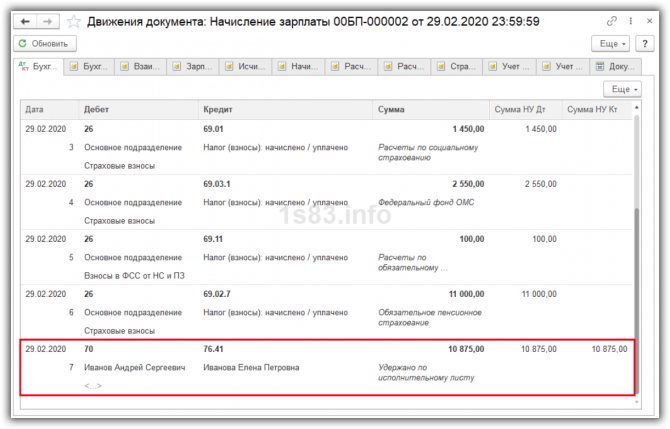

Вне зависимости от того, принудительно или добровольно осуществляются такие платежи, проводка по удержанию алиментов из заработной платы будет одной и той же: Дт 70 Кт 76.

Основания для начисления алиментов

Организация обязана удерживать алименты из заработной платы работника при получении следующих документов:

- Исполнительного листа, выданного на основании решения суда.

- Судебного приказа (решения, вынесенного судьей единолично).

- Соглашения о добровольной уплате алиментов между их плательщиком и получателем.

В первом и третьем случае алименты могут взыскиваться как в твердой сумме, так и в виде доли от дохода. Также возможно сочетание этих двух способов начисления.

Взыскание на основании судебного приказа осуществляется только в виде процента от дохода плательщика.

Правила оформления документов, выдаваемых судом, подробно регламентированы, поэтому обычно вопросов в их отношении не возникает.

Если же в бухгалтерию предоставлено соглашение, то нужно внимательно проверить его на соответствие требованиям гл. 16 Семейного кодекса. Данный документ должен быть заверен нотариально и содержать в себе следующие обязательные сведения:

- размер алиментов и порядок их индексации;

- способы и порядок уплаты.

Способы выплаты алиментов, которые начислены с зарплаты

Алименты могут быть установлены в процентах от дохода (как, например, это предусматривает п. 1 ст. 81 Семейного кодекса в отношении удержаний на несовершеннолетних детей) или в фиксированном объеме. Сумму, определяемую через процент, сначала необходимо рассчитать. Однако сам расчет в учетной операции показан не будет. В ней отразится лишь итоговая сумма удержаний. Поэтому проводку по удержанию алиментов можно считать равнозначной проводке — начислены алименты.

При наличии задолженности по уплате алиментов сумма, подлежащая перечислению, может регулярно завышаться до полного погашения долга. Расчет подлежащих удержанию сумм, контроль за остатком имеющегося долга и максимально допустимой долей удержаний осуществляется бухгалтерией.

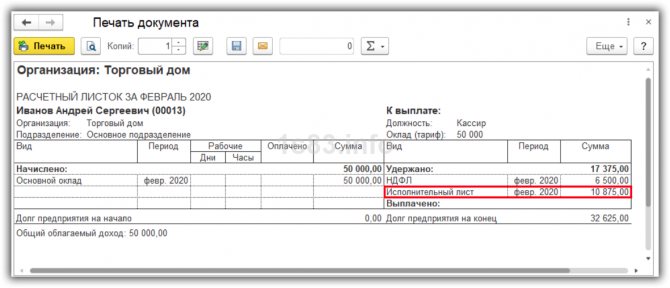

Поскольку алименты удерживаются из дохода, получаемого работником (т. е. из его зарплаты), их начисление происходит ежемесячно в момент расчета очередного заработка. Соответственно, проводки по учету алиментов в бухгалтерии появляются последним числом месяца, за который начисляется плата за труд.

Нужно ли удерживать алименты с аванса по заработной плате? Ответ на этот вопрос от специалиста из Минтруда вы можете посмотреть в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Выплатить же удержанные средства их получателю работодатель должен не позднее третьего дня с даты выдачи работнику дохода, из которого осуществлены удержания (ст. 109 Семейного кодекса).

В качестве способов выплаты доступны платежи через кассу (наличными), банк (в т. ч. на карточный счет) и путем почтового перевода.

Каков порядок удержания алиментов с отпускных и что в нем изменилось с 01.06.2020, узнайте в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Основания для начисления выплат на содержание детей и иных лиц

Удержание может производиться на основании:

- исполнительного листа, который пересылают по новому месту работы плательщика судебные приставы;

- заявления работника, если он решил перечислять их добровольно.

При поступлении исполнительного листа организация должна ознакомить работника с данным фактом и начать производить удержание. Причем сделать она это обязана независимо от желания сотрудника.

Если же сотрудник сам написал заявление об удержании части дохода и его перечислении на содержание детей, то в любой момент времени он может, написав новое заявление, прекратить добровольно перечислять деньги на содержание детей или иных лиц.

Читайте также: Амортизационная Группа Серверного Оборудования В 2021

Также часто вновь принятый работник уведомляет компанию о необходимости удержаний до поступления исполнительного листа. Это поможет плательщику избежать накопления задолженности по уплате алиментов.

В заявлении работнику необходимо указать:

- причину и размер удержания;

- Ф.И.О., паспортные данные получателя;

- Ф.И.О. и даты рождения детей;

- реквизиты для перечисления.

Какие проводки отражают платежи по алиментам (в т. ч. при их оплате почтовым переводом)

Суммы в проводках по алиментам с заработной платы, отражающих начисление удержаний, на счет 76 всегда попадают в разбивке по аналитике, соответствующей перечню лиц, в адрес которых будут сделаны перечисления. Это позволяет отслеживать своевременность осуществления платежей в адрес каждого из получателей и состояние расчетов.

Проводки, фиксирующие выплату алиментов, в дебетовой части всегда будут иметь счет 76 с аналитикой, отвечающей получателю платежа, а корреспондирующий счет (в кредитовой части) будет зависеть от способа оплаты:

- счет 50 — при выдаче наличных;

- счет 51 — при оплате безналичным путем;

- счет 71 — при почтовом переводе, поскольку отправку денег на почте осуществит лицо, специально получившее средства под отчет для этой цели.

Таким образом, проводка по выплате алиментов будет иметь вид Дт 76 Кт 50 (51, 71).

Однако этим операции по выплате алиментов не ограничиваются, т. к. Семейный кодекс (ст. 109) предписывает расходы, возникающие при их перечислении, осуществлять за счет плательщика алиментов. То есть к проводкам по оплате алиментов будут добавляться еще и проводки по удержанию у их плательщика расходов на перечисление. В частности, всегда будут иметь место такие удержания при использовании для выплат почтовых переводов. Отчитываясь о расходах на перевод, подотчетное лицо приложит к авансовому отчету платежный документ, по которому будет сделана проводка Дт 76 Кт 71.

Какую же проводку при оплате алиментов почтовым переводом придется сделать по удержанию платежей за услуги почты? Такое удержание может быть произведено из дохода, начисляемого работнику (т. е. из зарплаты), и тогда проводка будет иметь такой же вид, как и при удержании алиментов: Дт 70 Кт 76. Но возможно и внесение средств наличными в кассу. Это отразится в учете как Дт 50 Кт 76.

Расчёт алиментов. Даём примеры с проводками

27Март

Самый распространенный вид алиментов — удержание в пользу несовершеннолетних детей у одного из родителей после расторжения брака (ст. 24 СК РФ) либо в браке (ст. 80 СК РФ).

При удержании алиментов нужно соблюдать некоторые нормы, которые установлены в статье 109 СК РФ.

Напомним, алименты:

- удерживаются из заработной платы и (или) другого дохода работника;

- начисляются ежемесячно;

- уплачиваются или переводятся получателю не позднее трех дней со дня выплаты заработной платы и (или) другого дохода плательщика, из которого они удержаны.

А если алименты перечисляются почтовым переводом, услуги почты оплачиваются за счет плательщика алиментов.

Как определить сумму алиментов

Семейным законодательством предусмотрено два варианта расчета суммы алиментов, что, как правило, закрепляется в исполнительном документе.

Вариант 1. В размере определенной доли заработка и (или) иного дохода плательщика алиментов.

Читайте также: Списание программного обеспечения в бухгалтерском учете

Вариант 2. В фиксированной сумме.

Первый вариант применяется только при взыскании их с родителей на несовершеннолетних детей в судебном порядке. Но суд определяет размер алиментов с родителя на содержание несовершеннолетних детей в твердой денежной сумме, если доход родителя носит нерегулярный характер (ст. 83 СК РФ). Статьей 81 Семейного кодекса установлено, что судом взыскивается ежемесячно:

- на одного ребенка — 1/4 заработка и (или) иного дохода родителя;

- двух детей — 1/3;

- трех и более детей — 1/2.

При этом размер этих долей может быть изменен по решению суда.

Кроме того, законом предусмотрена индексация алиментов пропорционально увеличению МРОТ (ст. 105 и 117 СК РФ).

Максимальный размер алиментов. Согласно статье 138 Трудового кодекса размер удержаний по одному или нескольким исполнительным документам не может превышать 50% заработной платы, причитающейся работнику. Это правило действует и при удержании алиментов, но с двумя исключениями, которые позволяют удерживать с сотрудника больше 50%:

— если с работника производят удержания одновременно по нотариально удостоверенному соглашению об уплате алиментов и по другим исполнительным документам (ст. 110 СК РФ);

— в случае взыскания алиментов на несовершеннолетних детей предельный размер удержаний из заработной платы увеличивается до 70%.

Если работник должен платить по двум или более исполнительным листам одновременно, нужно руководствоваться подпунктом 1 пункта 1 статьи 111 Закона № 229-ФЗ. Требования о взыскании алиментов удовлетворяются в первую очередь.

Какими проводками отражать выплату алиментов

Алименты удерживаются после уплаты налога на доходы физических лиц. Это правило установлено в пункте 4 Перечня.

Удержание алиментов по исполнительным документам ведется по дебету счетов, на которых начисляется доход работнику, и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», к которому открывают субсчет «Алименты». Ведь не все доходы работника, с которых взыскиваются алименты, отражают по счету 70 «Расчеты с персоналом по оплате труда». Для отражения доходов от сдачи в аренду имущества следует применять счет 73 «Расчеты с персоналом по прочим операциям» согласно Инструкции по применению Плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 31.10.2000 № 94н.

Расходы на пересылку алиментов представляют собой дополнительные затраты, которые должен компенсировать сотрудник, уплачивающий их. Это видно из статьи 109 СК РФ,части 3 статьи 98 Закона № 229-ФЗ и письма Роструда от 11.03.2009 № 1147-ТЗ.

Пример. На основании исполнительного листа бухгалтер ООО «Ясный день» удерживает 1/3 месячного дохода менеджера Зимина Д.А. на выплату алиментов, которые пересылаются получателю по почте. Расходы на их пересылку составляют 3% данной суммы.

Компания начисляет взносы на страхование от несчастных случаев и профзаболеваний по тарифу 0,2%. Оклад Зимина Д.А. — 10 000 руб. Он получает налоговый вычет на двоих детей в размере 2800 руб. (1400 руб. × 2).

Сумма НДФЛ в феврале 2014 года составляет 936 руб. [(10 000 руб. — 2800 руб.) × 13%].

Сумма дохода, с которого удерживаются алименты, — 9064 руб. (10 000 руб. — 936 руб.).

Бухгалтер удержал с Зимина Д.А. алименты в сумме 3021,3 руб. (9064 руб. × 1/3).

Сумма расходов на пересылку алиментов составляет 90,64 руб. (3021,3 руб. × 3% ).

Общая сумма удержаний на выплату алиментов (с учетом затрат на пересылку) составляет 3111,94 руб. (3021,3 руб. + 90,64 руб.).

В учете сделаны следующие проводки:

в феврале 2014 года

Дебет 20 Кредит 70 — 10 000 руб. — начислена зарплата Зимину Д.А.;

Дебет 20 Кредит 69 — 3000 руб. (10 000 руб. × 30%) — начислены страховые взносы;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС России по взносам на случай травматизма» — 20 руб. (10 000 руб. × 0,2%) — начислены взносы на страхование от несчастных случаев и профзаболеваний;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» — 936 руб. — удержан НДФЛ;

Читайте также: Как в бухучете вести счет 02 «Амортизация основных средств»

Дебет 70 Кредит 76 субсчет «Алименты» — 3021,3 руб. — удержана сумма алиментов по исполнительному листу и расходы на их почтовый перевод;

в марте 2014 года

Дебет 70 Кредит 50 — 6042,7 руб. (10 000 руб. — 936 руб. — 3021,3 руб.) — выдана из кассы зарплата Зимину Д.А. за вычетом удержаний;

Дебет 71 Кредит 50 — 3021,3 руб. — выдано под отчет для оформления почтового перевода;

Дебет 76 субсчет «Алименты» Кредит 71 — 3021,3 руб. — перечислена почтовым переводом сумма алиментов и оплачен почтовый сбор.

Итоги

Ситуаций для удержания алиментов из дохода работников существует несколько. Сами платежи могут быть как принудительными, так и добровольными. Однако факт их удержания в любом случае отобразится проводкой Дт 70 Кт 76. Выплачиваться же получателю алименты могут по-разному: наличными (Дт 76 Кт 50), через банк (Дт 76 Кт 51), почтовым переводом (Дт 76 Кт 71). Расходы, возникшие при выплате, погашаются за счет плательщика алиментов (Дт 76 Кт 71). Оплата может быть произведена как за счет дохода (Дт 70 Кт 76), так и наличными (Дт 50 Кт 76).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

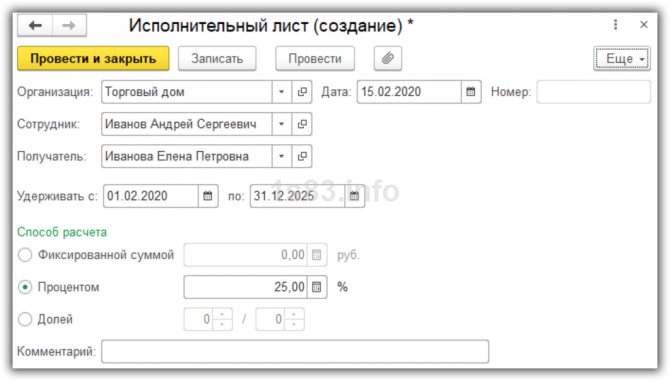

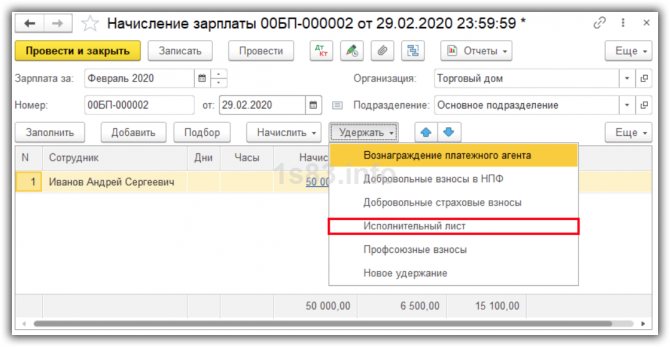

Ручное удержание алиментов

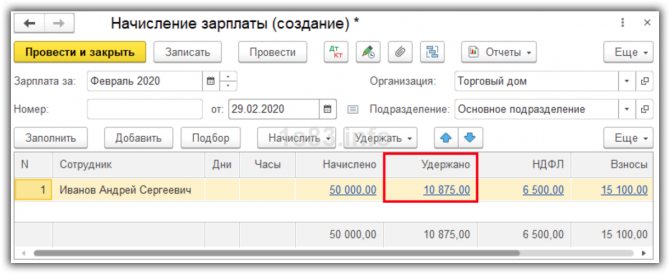

В таком случае в документе “Начисление зарплаты” алименты автоматически не удерживаются.

После заполнения документа выделим сотрудника, нажмем кнопку “Удержать” и выберем пункт “Исполнительный лист”.

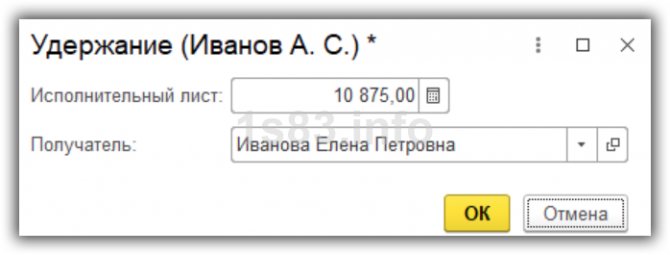

Откроется окно для ввода суммы по исполнительному листу и выбора получателя алиментов.

Укажем необходимые данные и нажмем кнопку “ОК”.

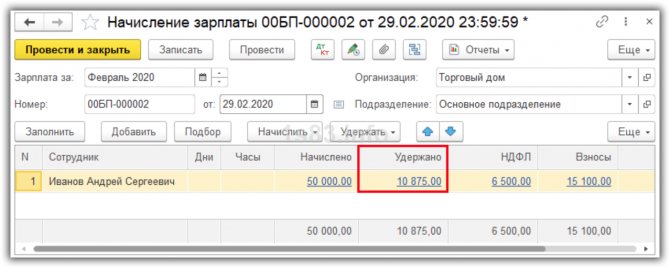

В документе появится сумма удержания.