Когда оказываешь услуги или продаешь товары, нужно оформить предпринимательскую деятельность. Без оформления могут оштрафовать на сумму до 200 000 рублей по Статье 14.1 КоАП РФ.

Регистрировать юридическое лицо сложно: нужен устав предприятия, капитал, много документов для ФНС. Проще стать самозанятым или индивидуальным предпринимателем. Разбираемся, что лучше: зарегистрировать ИП или оформить самозанятость.

- Что такое самозанятость

- Самозанятость

- Кто может стать самозанятым

- Плюсы и минусы самозанятости

- ИП на УСН или самозанятый ИП: плюсы и минусы

- Добавить комментарий

- Плюсы и минусы ИП

- Сравнительная таблица — плюсы и минусы ИП

- Разница между ИП и самозанятым: таблица отличий

- Самозанятый и ИП: платежи и отчетность

- Расходы у ИП и самозанятых

- Какое ИП лучше открыть для начинающих: таблица с достоинствами и недостатками

- Как перейти на налог на профессиональный доход с других режимов

Что такое самозанятость

Самозанятость — упрощенное название НПД: налога на профессиональный доход. Это новый налоговый режим, действующий с начала 2021 года. Раньше работал в четырех регионах России, с июля 2020 года регионы сами решают, вводить его или нет. Сейчас НПД можно оформить почти на всей территории России.

НПД — упрощенный режим для тех, кто зарабатывает сам, а не получает зарплату от работодателя. Для тех, кто продает товары, оказывает услуги и не хочет возиться с отчетностью. Самозанятые платят всего 4-6% налога без обязательных страховых взносов и бумажной волокиты, присущей деятельности индивидуальных предпринимателей.

Читайте также: В каких случаях офисные работники должны проходить обязательные медосмотры?

Самозанятость можно совмещать с основной работой: например, работаете в охране посменно и продаете резные деревянные тарелки как самозанятый. Платить налоги надо только от доходов, полученных именно с продажи тарелок. А на работе будете по-прежнему отдавать НДФЛ.

Самозанятость

Самозанятые — это физические лица, которые оказывают услуги лично, без привлечения труда наёмных сотрудников. Главное условие — это работать самостоятельно или, говоря по-простому, своими руками: строительство, ремонт, вождение автомобиля, фотография, сценическое искусство, консалтинг, выгул животных, сдача жилья в аренду, частная преподавательская деятельность, услуги репетитора, копирайтинг и так далее.

Термин «самозанятый» не совсем точен и до сих пор слегка размыт, поскольку в законе самозанятыми называют и безработных, и адвокатов, и нотариусов, и даже пресловутых ИП. Когда же речь идёт о новом налоговом режиме, который с 2021 года вправе применять физические лица, верная его формулировка — «налог на профессиональный доход» или НПД. Именно плательщики этого налога чаще всего и считаются «самозанятыми».

Для того чтобы зарегистрироваться в качестве самозанятого, достаточно скачать приложение «Мой налог» и ввести все необходимые данные. После этого уже можно начинать предпринимательскую деятельность.

Кто может стать самозанятым

Почти все, кто продает товары собственного производства или оказывает услуги. Даже если рубите дрова соседям за деньги, можно оформить самозанятость и платить налоги с доходов. Вообще под самозанятость попадает множество видов деятельности. НПД могут оформить фрилансеры-маркетологи, няни, «трезвые водители», фотографы, таксисты, дизайнеры. Выращиваете в огороде картофель, продаете его на рынке — это тоже попадает под критерии самозанятости.

Есть ограничения. Самозанятые не могут:

- нанимать работников и платить им зарплату;

- зарабатывать больше 2,4 млн рублей в год.

У индивидуальных предпринимателей ограничений почти нет. Они могут нанимать работников и зарабатывать намного больше — до 200 млн рублей в год, если выбрана УСН: упрощенная система налогообложения.

Если сумма дохода превышает 2,4 млн рублей, придется оформлять ИП. Лимита по месяцам нет, налоговую будет интересовать именно общий годовой доход. То есть можно заработать в первый месяц 30 000 рублей, во второй — ничего, в третий — миллион рублей. Главное — не превышать общий лимит.

Предусмотрены исключения. Самозанятыми не могут стать те, кто:

- не производит, а перепродает товары, в том числе подакцизные;

- оказывает агентские, комиссионные, поручительские услуги — адвокаты, консультанты;

- доставляет товары;

- добывает полезные ископаемые;

- занимается нотариальной, арбитражной деятельностью.

Им придется оформлять индивидуальное предпринимательство или открывать юридическое лицо. Что выгоднее, зависит от сферы деятельности и особенностей бизнеса.

Плюсы и минусы самозанятости

Плюсы:

- Налоговая ставка ниже, чем у индивидуальных предпринимателей. Хотя и у них есть способы снизить налоги на УСН.

- Отчетность упрощена. Не нужно заполнять отчеты, считать, сколько надо перечислить налоговой. ФНС предусмотрела автоматизированную систему отчетности и начисления налогов.

- Не нужна онлайн-касса. ИП и юрлица обязаны перейти на онлайн-кассы, если продают товары обычным покупателям, а не компаниям и предпринимателям. Самозанятым не нужны ККТ.

- Нет обязательных взносов. ИП отчисляют в ПФР 32 448 рублей и в ФФОМС 8 426 рублей в год, если зарабатывают до 300 000 рублей в месяц. Если больше, сумма увеличивается.

- Официальный доход. Самозанятые могут оформить справку о доходе и предоставить ее, например, в банк для оформления кредита, ипотеки.

- Совершать продажи проще, чем индивидуальным предпринимателям. Им нужен расчетный счет, а самозанятые принимают платежи любым удобным способом: на карту, наличными, электронными деньгами.

- Регистрация легче. Чтобы стать самозанятым, не нужно лично посещать ФНС.

Минусы:

- Доход ограничен. Если зарабатывать в среднем больше 200 000 рублей в месяц, оставаться самозанятым не получится.

- Нельзя нанимать работников. Можно только передавать кому-то часть работ на аутсорс по договору ГПХ или другому подобному договору.

- Трудовой стаж не начисляется. Соответственно, он не засчитывается в будущую пенсию. И если не делать добровольные взносы в ПФР, в будущем можно рассчитывать только на социальную пенсию.

- Работодатель не может быть клиентом. Если раньше работали в компании по трудовому договору, она не сможет обращаться к вам как к самозанятому в течение 2 лет с момента регистрации.

- Социальных гарантий нет. Никто не оплатит больничный и отпуск. Заболел — просто не получаешь доход. Это один из главных минусов работы на себя.

- Налоги с доходов. Индивидуальные предприниматели могут платить налоги только с чистой прибыли. Самозанятые платят со всех доходов без учета себестоимости товаров и услуг.

ИП на УСН или самозанятый ИП: плюсы и минусы

Опубликовано 02.02.2021 06:55 Автор: Administrator С 2021 года введен новый налоговый режим «Налог на профессиональный доход (НПД)» для самозанятых граждан. На сайте ФНС России имеется раздел, посвященный этому спецрежиму. Да и на нашем сайте мы касались данного вопроса в нескольких публикациях («Налог на профессиональный доход (НПД)», «Как отразить услуги самозанятого лица в 1С: Бухгалтерии ред. 3.0»). Однако, несмотря на обилие материалов в сети, касающихся налога для самозанятых, возникает множество вопросов, например, может ли действующий ИП перейти на НПД? Каковы условия перехода, и сдается ли отчетность? Что выгоднее: УСН или НПД? Мы ответим на все эти вопросы и рассмотрим на примерах с цифрами «налоговую» разницу между УСН и НПД. А также расскажем, как сравнить оба режима 1С: Бухгалтерии ред. 3.0, и что необходимо сделать в программе, если ИП всё-таки решился перейти на НПД.

Начнем по порядку.

Кто может быть самозанятым и какие налоговые ставки для них предусмотрены?

Читайте также: Отражаем расходы на такси в налоговом учете (нюансы)

Физические лица и индивидуальные предприниматели, не имеющие наемных работников, могут зарегистрироваться как самозанятые.

Причем имея открытое ИП, предприниматель может перейти на НПД, не закрывая свою деятельность.

Налог уплачивается с доходов в размере 4% — при работе с физическими лицами, и 6% — при работе с организациями и другими ИП.

Важно помнить, что самозанятый ИП должен отказаться от других спецрежимов, т.е. он не может совмещать между собой, например, УСН и НПД. Это запрещено законом. Поэтому после регистрации на льготном налоговом режиме у вас есть ровно один месяц, чтобы подать уведомление об отказе от других режимов. Если не уложитесь, регистрацию на НПД аннулируют, а вы снова окажетесь на УСН с отчетами и взносами.

Для регистрации в качестве самозанятого, можно воспользоваться сервисом на сайте ФНС – Веб-кабинет «Мой налог» или скачать и установить мобильное приложение «Мой налог».

Страховые взносы для самозанятых: «Платить или не платить? Вот в чем вопрос…»

Перейдя на НПД для самозанятых, индивидуальный предприниматель не платит другие налоги и страховые взносы. Отчисления в фонды самозанятый может делать по своему желанию.

Но здесь есть одно «НО»: нет отчислений – нет стажа.

Стаж у самозанятых учитывается при условии уплаты страховых взносов на обязательное пенсионное страхование в фиксированном размере. Начисление стажа при неполной уплате взносов определяется пропорционально уплаченной сумме.

Таким образом, чтобы заработать год стажа, самозанятый должен уплатить фиксированную часть страховых взносов.

Это дело добровольное: если вас данный вопрос не волнует, то можно не платить. В этом случае самозанятый может рассчитывать лишь на социальную пенсию.

Напомним, что фиксированная сумма на пенсионное страхование на 2021 год составила — 32 448 рублей. Это та же сумма, что платят при УСН.

Какие отчеты сдают самозанятые и как определить сумму налога?

Один из плюсов налогового режима для самозанятых – декларации и отчеты на данном режиме не сдаются, налог считается автоматически, в приложении формируется квитанция на уплату налога, с 9-го по 12-е число, следующего месяца.

Если рассчитанная сумма менее 100 руб. она включается в следующий налоговый период. Налог уплачивается не позднее 25 числа следующего месяца.

Читайте также: Новый порядок постановки на учет и снятия с учета в ФСС

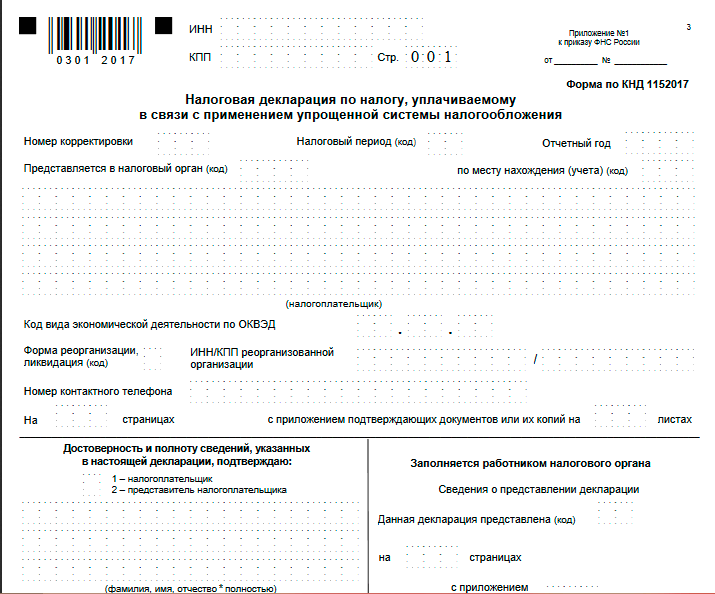

На упрощенной системе налогообложения индивидуальный предприниматель сдает налоговую декларацию по УСН, где самостоятельно рассчитывает сумму налога и заполняет исходные данные для его исчисления.

Кроме этого периодически ИП сдает отчеты в статистику.

Поэтому здесь, выбирая вариант – переходить ИП на самозанятость или остаться на УСН, ответьте на вопрос: «Вызывает ли сложность для вас заполнение декларации и расчет суммы налога?»

Если ИП сам не ведет свою бухгалтерию, то эти услуги оказывает бухгалтер, что для предпринимателя является дополнительным расходом.

Еще одним из плюсов НПД , т.е. самозанятости, является то, что не надо покупать ККМ. Чеки на услуги и реализацию, можно сформировать непосредственно в приложении.

Что выгоднее: УСН или НПД?

Давайте разберемся, что выгоднее физлицу в плане платежей: НПД или УСН?

При расчете НПД следует учесть, что самозанятому-плательщику предоставляется вычет 10000 руб. Он рассчитывается автоматически в приложении и ставка за счет этого таким образом уменьшается на 3% (вместо 4%) и 4% (вместо 6%).

При УСН предприниматель уплачивает страховые взносы на пенсионное страхование 32 448 руб. (+1% с дохода свыше 300 тыс. руб.) и медицинское страхование — 8426 рублей. При исчислении налога сумма уплаченных страховых взносов вычитается, как льгота по налогу УСН.

При наличии программы 1С: Бухгалтерия предприятия ред. 3.0 индивидуальный предприниматель, прежде чем принять решение о переходе на режим «самозанятого» , т.е. НПД, может сравнить эти два режима и «прикинуть» свою выгоду.

Шаг 1. Перейдите в раздел «Руководителю» — подраздел «Планирование» — «Сравнение режимов налогообложения».

Шаг 2. Выберите регион, вид деятельности по ОКВЭД и укажите данные для анализа.

Суммы налоговых платежей и расчеты меняется от размера выручки и от того, из какого источника получен доход – от физических лиц или организаций и ИП. Это значение влияет на сумму расчета налога для самозанятых.

Рассмотрим пример, когда физлицо Симонов С.И. планирует доход в размере 800000 тыс. и оказывает услуги только организациям и ИП.

Исходя из расчета и с учетом льготы в сумме 10000 руб., рассчитанная налоговая ставка получается 4,75%.

И налог НПД с указанной суммы составит 38000 руб. (800000 руб. * 6% = 48000 руб. – 10000 руб. льгота).

Страховые взносы не уплачиваются. Это окончательная сумма платежей в бюджет.

Шаг 3. Нажмите на гиперссылку с суммой. В открывшемся окне пользователь может посмотреть детализацию расчета налоговой нагрузки.

При расчете налога УСН (доходы), сумма налога, исчисленная без учета льгот, также составляет 48000 руб. Здесь нет разграничения с кем работает предприниматель (физ.лица или организации), ставка одна – 6% от дохода.

Предприниматель, уплатив страховые взносы (фиксированную часть и один процент с суммы превышения дохода в 300 тыс.), при исчислении налога к уплате может вычесть их из рассчитанной суммы.

Шаг 4. Нажмите гиперссылку с суммой налога по УСН (доходы).

В нашем примере общая сумма взносов, включая 1%, составила 45874 руб.

Соответственно налог УСН к уплате составит 2126 руб. (разница между начисленным налогом 800000 * 6% = 48000 руб. и уплаченными страховыми взносами 45874 руб.).

Т.е. в любом случае в бюджет ИП уплатит 48000 руб., но большая часть из них – это страховые взносы, в т.ч. на пенсионное обеспечение.

Рассмотрим вариант, когда полученные доходы поступают как от организаций, так и от физлиц – населения. Для примера возьмем «50/50»: 400 тыс. руб. планируется поступление от организаций и столько же от населения.

Читайте также: Производственный календарь — 2021 для Республики Крым

Шаг 5. Измените расчетные планируемые показатели.

При неизменной сумме дохода (800000 руб.), налог по УСН у нас не меняется – 48000 руб., а вот налог НПД составил аж 30000 руб.

Т.к. поделив источник дохода между физлицами и юридическими лицами, считается средняя ставка, исходя из ставки для доходов от физически лиц 4%, а для организаций – 6%.

При таком «раскладе» доходов выгода предпринимателя Симонова С.И. от перехода с УСН на НПД составит 18000 руб.

Предположим, предприниматель оказывает услуги только населению. В этом случае всю сумму дохода мы поставим в графу «Доходы от физических лиц».

Шаг 6. Внесите планируемую сумму дохода в указанное поле.

Налог на профессиональный доход при таком расчете составит 24000 руб. в год (800000 руб.*4% =32000 руб. – примененный вычет 8000 руб.)

Ставка НПД может быть уменьшена не более чем на 1% для доходов от физлиц и на 2% для доходов от организаций. Суммарный вычет может быть применен не более 10000 руб. В данном примере ставка налога НПД снижена максимально до 3%.

Разница между УСН (доходы) и НПД составит 24000 руб. в год. (48000 руб. УСН / 24000 руб. НПД)

Поэтому, задумываясь над вопросом: «Выгодно или нет перейти с УСН на НПД?», просчитайте все варианты с учетом вашей деятельности и того, с какими контрагентами вам приходиться больше работать: с организациями и ИП или с населением (физлицами).

При оказании услуг только физическим лицам «финансовая» выгода «самозанятости» очевидна, а при работе только с организациями и ИП разница не сильно и велика, даже при увеличении суммы доходов.

При сумме доходов от оказания услуг организациям в год 1200000 руб., разница по платежам в бюджет составит всего лишь 10000 руб. (72000 руб. / 62000 руб.) в пользу НПД – налогового режима «самозанятых».

Если вы ранее применяли режим «УСН (доходы минус расходы)», зная свои данные по предшествующим периодам, также можете произвести сравнительный анализ этих налоговых режимов. Здесь результат зависит от состава расходов и следует учесть, что при налоге для самозанятых, облагается полностью вся поступившая сумма доходов.

Если вы решили перейти с УСН на НПД, следующая информация для вас.

Как зарегистрироваться и перейти ИП на самозанятость?

Зарегистрироваться самозанятый может без визита в налоговую используя:

• Веб-кабинет «Мой налог» на портале ФНС;

• Мобильное приложение «Мой налог».

Вариант 1. Веб кабинет «Мой налог».

Если у пользователя имеется логин и пароль от личного кабинета физического лица на портале ФНС, можно войти с их помощью. Также вход в приложение возможен через логин и пароль на госуслугах.

Если пользователь не зарегистрирован в качестве плательщика НПД, при входе система сообщит об этом и сама предложит регистрацию.

Вариант 2. Мобильное приложение «Мой налог».

Приложение доступно как для пользователей Google Play на Android, так App Store – для iPhone и iPad.

Более подробнее читайте в статье «Налог на профессиональный доход (НПД)».

Переход ИП на НПД

Индивидуальный предприниматель может перейти на самозанятость и стать плательщиком налога на профессиональный доход (НПД) используя личный кабинет сервиса «Мой налог».

Снова напоминаем, что совмещать режимы нельзя. Поэтому при применении другой системы налогообложения ИП обязан в течении месяца направить в налоговую уведомление о прекращении имеющегося режима налогообложения (УСН, ЕСХН).

При системе налогообложения «Патент» — ИП может перейти на «Налог на профессиональный доход» лишь по окончании действия патента или уведомив налоговую о прекращении деятельности по патенту.

Переход ИП на НДП в программе 1С: Бухгалтерия предприятия ред. 3.0.

Для отражения перехода индивидуального предпринимателя на налоговый режим «самозанятые» в программе 1С сделайте изменения в карточке организации.

Шаг 1. Перейдите в раздел «Главное» — «Организации».

Откройте по гиперссылке настройки «Система налогообложения».

Шаг 2. Установите переключатель в положение «Налог на профессиональный доход («самозанятые»).

Все остальные, выбранные ранее режимы, отменятся.

Шаг 3. Установите дату перехода на «самозанятость» и нажмите «Ок».

Настройки в 1С: Бухгалтерия предприятия выполнены.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

JComments

Плюсы и минусы ИП

Плюсы:

Читайте также: Минтруд разъясняет: О проведении вводного инструктажа по охране труда

- Можно нанимать работников. Придется платить за них страховые взносы — в общей сложности 30% с зарплаты. Но без наемных работников практически невозможно масштабирование бизнеса.

- Лимиты на доход больше. У ИП на УСН это 200 млн рублей, на ПСН — 60 млн рублей.

- Есть трудовой стаж. Индивидуальный предприниматель платит страховые взносы за себя, поэтому ему начисляют трудовой стаж, который учтут при формировании пенсии.

- Выше доверие банков. Банки привыкли работать с индивидуальными предпринимателями, самозанятые для них пока нечто новое. Поэтому даже при одинаковом доходе у ИП больше вероятности получить кредит или ипотеку, чем у плательщика НПД.

- Налоги с чистой прибыли. Идеально для бизнеса с высокой себестоимостью товаров. Можно платить налоги только с чистой прибыли на УСН «Доходы минус расходы».

Минусы:

- Регистрация чуть сложнее. Придется выбрать ОКВЭД (код деятельности), открыть расчетный счет, подать заявление в ФНС. Все это можно сделать онлайн. Но регистрация ИП занимает больше времени, чем переход на НПД.

- Виды деятельности ограничены. По закону можно заниматься только тем, что указано в ОКВЭД. Самозанятые при регистрации выбирают категории и теоретически могут оказывать любые услуги, подходящие под них.

- Налоги выше. Самозанятые платят 4–6% в зависимости от того, кому оказали услугу или продали товар. Налоги у ИП зависят от системы налогообложения и составляют 6–30%.

- Отчетность сложнее. Если работников нет, нужно сдавать декларации. Если есть, дополнительно 4-ФСС, сведения о среднесписочной численности, СЗВ-СТАЖ, СЗВ-М, декларации 2-НДФЛ и 6-НДФЛ за них.

- Нужна онлайн-касса. Есть исключения, но в большинстве случаев ИП обязаны перейти на онлайн-кассы, если продают товары или оказывают услуги физическим лицам.

- Обязательные взносы. Неважно, получал ли предприниматель прибыль: он обязан заплатить как минимум 40 000 рублей в год за сам факт деятельности.

Сравнительная таблица — плюсы и минусы ИП

Плюсы Минусы Простая регистрация в ИФНС и быстрое снятие предпринимателя с налогового учета. Закрыть ИП можно, даже если есть долги перед государством, работниками, кредиторами. Безоговорочная полная ответственность по предпринимательским долгам. Ответственность распространяется на все имущество физического лица, зарегистрированного в качестве ИП, в том числе то, которое не использовалось в бизнесе или приобреталось до его начала. Исключение – имущество, указанное в статье 446 ГПК РФ, например, единственное жилье. Низкая административная нагрузка, т.е. документальное оформление деятельности предпринимателя. Не надо проводить собрания, оформлять протоколы, сообщать в ИФНС о смене адреса или фамилии ИП. Прекращение предпринимательской деятельности не освобождает бывшего предпринимателя от задолженностей по налогам, взносам и перед кредиторами. Полная свобода в распоряжении прибылью, полученной от бизнеса. Весь предпринимательский доход (при условии своевременной оплаты налогов и взносов) можно выводить из бизнеса в любое время и любыми частями. Дополнительного налога на прибыль от бизнеса нет. Бизнес ИП, как полный имущественный комплекс, невозможно продать, подарить или оставить в наследство. При необходимости продажи бизнеса всё продаётся по частям (недвижимость, товары, оборудование и др.). Все разрешительные документы придется переоформлять на нового владельца. Учёт в деятельности ИП проще, чем у организаций. Бухгалтерский учёт вести не надо, только налоговый, что сокращает затраты на бухгалтера. В ИП нельзя привлечь официальных партнеров, поэтому этот формат бизнеса представляет меньший интерес для инвесторов, чем ООО. Больше налоговых льгот, чем у организаций. Налоговые каникулы (два года деятельности без налогов) могут получить только предприниматели. У ИП есть специфический льготный налоговый режим, недоступный для юридических лиц (ПСН). Патент ИП по многим видам деятельности, в зависимости от региона, стоит чуть больше 1000 рублей в месяц. Весь период регистрации предприниматель обязан вносить взносы на свое пенсионное и медицинское страхование (в 2021 году это минимум 40 874 рублей). На эту обязанность не влияют низкие доходы, убытки, приостановление деятельности, параллельная работа по найму, выход на пенсию. Для старта бизнеса не надо вносить минимальный уставный капитал. Открывать расчетный счет можно по желанию или в случае превышения лимитов наличных расчётов между коммерческими субъектами (более 100 000 рублей по одному договору). Многие виды деятельности, особенно лицензируемые, для индивидуального предпринимателя недоступны. Сложнее участвовать в тендерах, потому что некоторые заказчики ставят обязательным условием регистрацию юридического лица. Размеры административных штрафов намного ниже (иногда в десятки раз), чем для организаций. Меньший интерес проверяющих и надзорных органов, более лояльное отношение судов. Во всех официальных документах индивидуальный предприниматель выступает под своим именем физического лица, т.е. анонимность невозможна.

Разница между ИП и самозанятым: таблица отличий

Чтобы было проще сравнить, подготовили таблицу. Внесли в нее самые важные отличия между индивидуальным предпринимателем и самозанятым.

ИП Самозанятые Налоги 6–30% 4-6% Работники до 100-130 человек нельзя нанимать Доход до 60 млн рублей в год и выше до 2,4 млн рублей в год Взносы обязательны, минимум 40 874 рубля в год не обязательны, можно копить на пенсию Касса обязательна при продажах физлицам не нужна Налоговый учет нужно сдавать декларации отчетности нет

Если коротко, то самозанятым быть проще всего, но НПД подходит только микробизнесу. Индивидуальным предпринимателям чуть тяжелее, но у них больше возможностей. Для старта карьеры чаще выбирают самозанятость. О своем опыте нам рассказала Ксения Бондаренко, самозанятый копирайтер:

«Выбрала самозанятость, потому что доход тогда был небольшой и необходимость платить обязательные взносы (а их около 40 000 рублей в год) сильно напрягала. Я тогда не была уверена, что смогу нормально зарабатывать, боялась проблем с налоговой и с разными отчетами. Не хотела никуда ездить и ни в каких очередях стоять. А самозанятой можно стать через приложение на телефоне, кликнув на несколько кнопок, закрыть самозанятость так же просто при необходимости. Нет обязательных взносов, только процент от дохода. Нет сложной отчетности. Для старта любой карьеры самозанятость хорошо подходит»

Самозанятый и ИП: платежи и отчетность

Индивидуальные предприниматели сдают отчетность в разные инстанции: ФНС, ПФР, ФСС. Конкретные документы, которые нужно сдавать, зависят от выбранной системы налогообложения и работников. Проще всего ИП на УСН без наемных работников: они сдают декларацию раз в год до 30 апреля за прошлый календарный период. В декларации индивидуальный предприниматель указывает данные для отчета и считает налог.

Принимают платежи предприниматели или через онлайн-кассу, или на расчетный счет. И то, и другое требует дополнительных вложений: за открытие и ведение счета придется платить банку, за предоставление онлайн-кассы — компании-производителю.

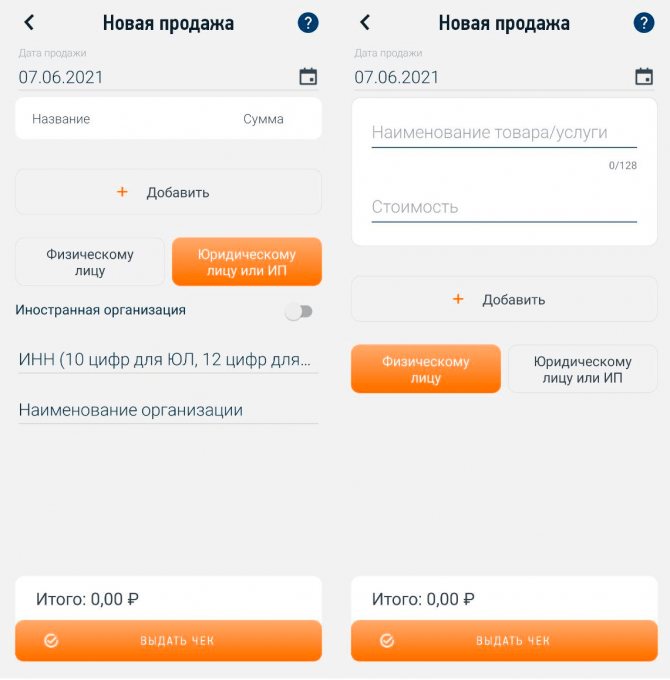

Самозанятые не сдают никакой отчетности. Просто в течение 24 часов после каждой продажи формируют чек в мобильном приложении «Мой налог» и отправляют его покупателю: ссылкой, в смс-сообщении или мессенджере. В каждом чеке нужно указать сумму и название товара или услуги. А если покупатель — ИП или юрлицо, дополнительно его данные: ИНН и ФИО предпринимателя или название компании.

ФНС сама считает налог: берет 4% от продаж физическим лицам и 6% — от продаж индивидуальным предпринимателям и юридическим лицам. Каждый месяц до 12 числа налоговая выставляет счет прямо в приложении. Оплатить налог можно с привязанной карты онлайн, сделать это надо до 25 числа. Подробнее о чеках рассказывает Дарья Сопина, самозанятый автор:

«Я подключила сервис для самозанятых от «Сбербанка» и вообще не думаю о чеках. Когда на карту приходит перевод от физического лица, сервис автоматически выписывает чек, остается скинуть ссылку на него клиенту. Правда, если подруга возвращает долг на карту, это тоже считается доходом. Но чек можно аннулировать. Чтобы такого не было, нужно две карты: одна личная, другая для работы, но я так не хочу. Когда на карту приходит перевод от ИП или юридического лица, формирую чек вручную. Это занимает 1-2 минуты. Заходишь в приложение, пишешь сумму, название услуги. А потом выбираешь клиента. Приложение «Мой налог» запоминает данные, которые вы вводили, и предлагает их в автонаборе, так что не придется переписывать ИНН каждый раз»

Самозанятым неважно, как они получают деньги. Им могут платить наличными, переводом на карту, на электронные кошельки. Они просто указывают сумму и платят налоги.

Расходы у ИП и самозанятых

У индивидуальных предпринимателей больше расходов. Помимо затрат на производство товаров или выплату зарплаты сотрудникам, они платят:

- 13% с зарплаты каждого работника — НДФЛ удерживают с официального дохода по трудовому договору;

- 30% страховых взносов за каждого работника;

- больше 40 000 в год за себя в качестве страховых взносов;

- за обслуживание онлайн-кассы и расчетного счета.

У самозанятых все проще. Нет никаких расходов: приложение «Мой налог» бесплатно, работников нанимать нельзя, обязательных взносов нет, расчетный счет не нужен. Плательщики НПД тратят деньги, только если производят товары — на расходные материалы.

Какое ИП лучше открыть для начинающих: таблица с достоинствами и недостатками

Направления индивидуального предпринимательства различны по режимам налогообложения. Они представлены в таблице.

Название налогового режимаНалог, который уплачиваетсяОграничения по направлениям деятельностиОбъект налогообложения и ставкаНалоговый периодОСНО (общая система)НДФЛНетДоходы (13%)ГодУСН (упрощенный)Единый налогНетДоходы (6%) и доходы за вычетом расходов (15%)3, 6, 9 месяцевЕНВД (единый налог на вмененный доход)Единый налогЕстьВмененный доход (15%)НетПатентСтоимость патентаЕстьПотенциально вероятный доход за год (6%)НетЕСХН (единый сельскохозяйственный налог)ЕстьДоходы минус расходы (15%)Полугодие или по его окончанию

Окончательный выбор делается на основании нескольких критериев и принципов:

- возможность осуществления коммерческой деятельности по конкретному режиму налогообложения, наличие/отсутствие ограничений;

- размер итоговой суммы взносов в бюджет государства.

ИП должен стремиться к экономии на налоговых взносах. Перед выбором определенной системы нужно ознакомиться с условиями ведения деятельности по каждой из них и рассчитать предполагаемую сумму налога. Режим, в рамках которого она окажется наименьшей, стоит предпочесть в качестве основного.

Сравнение самозанятого и ИП – ниже на видео.

Как перейти на налог на профессиональный доход с других режимов

Стать самозанятым можно онлайн, не выходя из дома. Достаточно подать заявление на регистрацию в качестве плательщика налога на профессиональный доход. Сделать это можно:

- в онлайн-приложении банка, если он предоставляет такую услугу;

- в личном кабинете налогоплательщика;

- на «Госуслугах»;

- в приложении «Мой налог».

Везде, чтобы подать заявление, достаточно приложить скан-копию паспорта, свою фотографию и указать данные: ФИО, ИНН, место регистрации и фактического проживания. Еще надо будет выбрать сферу деятельности. В приложении есть 21 категория со 138 видами деятельности — пошив, тату и пирсинг, переводчик, обеспечение безопасности и многое другое.

Заявление на регистрацию рассматривают 6 календарных дней. Если все нормально, вам пришлют уведомление о постановке на налоговый учет, и сможете пользоваться приложением «Мой налог». Если в заявлении найдут ошибки, ФНС откажет в регистрации, но объяснит, что надо исправить. В процессе регистрации иногда возникают проблемы — о них рассказала Дарья Сопина, самозанятый автор:

«Помню, что первый опыт работы в приложении «Мой налог» был не очень удачным. Когда регистрировалась, оно само отсканировало паспорт камерой смартфона. И неправильно распознало фамилию, но ее я изменила вручную. Доступ к самому приложению открылся сразу, а со скачиванием справки о постановке на учет пришлось повозиться. Она нужна была одному из клиентов, чтобы заключить со мной договор. В самом приложении функция формирования справки была, но она не работала. Можно было запросить справку через личный кабинет на сайте ФНС, но были проблемы с доступом. Целый день убила на это, но справилась»

Если вы переходите на НПД с других налоговых режимов — например, ведете деятельность как ИП на УСН — процесс такой же. Сначала подаете заявление о постановке на учет как плательщик НПД. Потом в течение месяца отказываетесь от старой системы налогообложения, направляя в ФНС соответствующее заявление.

Что выбрать — работать как самозанятый или индивидуальный предприниматель — решайте сами. Если пока не уверены в своих силах и не хотите рисковать, лучше перейти на НПД: будете платить налоги, только когда зарабатываете, не утонете в отчетах и в целом отдадите меньше денег. Когда поймете, что нужно масштабироваться, сможете сняться с учета и стать индивидуальным предпринимателем.