Стипендии работнику по ученическому договору

Работодатель имеет право заключать с лицом, ищущим работу, или со своим работником ученический договор на получение образования без отрыва или с отрывом от работы.

Статьей 204 Трудового кодекса предусмотрено, что ученикам в период ученичества выплачивается стипендия, размер которой определяется ученическим договором и зависит от получаемой квалификации, но не может быть ниже установленного федеральным законом минимального размера оплаты труда.

Нужно ли облагать такие стипендии налогом на доходы физических лиц?

Как заключают ученический договор?

Порядок заключения ученического договора описан в главе 32 Трудового кодекса РФ.

Читайте также: Осталось три недели. Пошаговая инструкция для ИП по переходу на кассу

Если компания заключает с человеком ученический договор, то в нем необходимо указать следующие сведения:

- наименования сторон;

- конкретный класс или категорию, которую приобретает ученик;

- сроки учебы и размер оплаты;

- обязанность фирмы обеспечить человеку возможность обучения (то есть полностью или частично освободить ученика от работы);

- обязанность человека пройти обучение и отработать в фирме определенный срок.

Работники, проходящие обучение в организации, по соглашению с работодателем могут полностью освобождаться от работы по трудовому договору либо выполнять эту работу на условиях неполного рабочего времени.

Обратите внимание: время ученичества в течение недели не должно превышать нормы рабочего времени, установленной для работников соответствующих возраста, профессии, специальности при выполнении соответствующих работ.

Также в период действия ученического договора работники не могут привлекаться к сверхурочным работам, направляться в служебные командировки, не связанные с ученичество.

НДФЛ со стипендий

Перечень доходов, освобождаемых от обложения налогом на доходы физических лиц, содержится в статье 217 Налогового кодекса.

Пункт 11 статьи 217 НК РФ освобождает от налога стипендии:

- студентов, аспирантов, ординаторов и ассистентов-стажеров организаций, осуществляющих образовательную деятельность по основным профессиональным образовательным программам,

- слушателей подготовительных отделений образовательных организаций высшего образования,

- слушателей духовных образовательных организаций, выплачиваемые указанным лицам этими организациями,

- стипендии Президента РФ,

- стипендии Правительства РФ,

- именные стипендии, учреждаемые федеральными государственными органами, органами государственной власти субъектов РФ, органами местного самоуправления, стипендии, учреждаемые благотворительными фондами,

- стипендии, выплачиваемые за счет средств бюджетов налогоплательщикам, обучающимся по направлению органов службы занятости.

Виды стипендий определяются в соответствии со статьей 36 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации». Из норм данного закона следует, что от НДФЛ освобождаются стипендии, выплачиваемые за счет бюджетных средств.

Минфин России в комментируемом письме отмечает, что на стипендии, выплачиваемые организацией своим работникам или лицам, ищущим работу, в соответствии с ученическими договорами, данная норма не распространяется. Это значит, что такие доходы облагаются НДФЛ.

Ученический договор: оптимизация взносов, деловые цели и налоговые риски.

23 Апреля 2021

Мы все учились понемногу

Чему-нибудь и как-нибудь,

Так воспитаньем, слава богу,

У нас немудрено блеснуть.

А.С. Пушкин

Ученический договор в 2021 году остается одним из немногих способов оптимизации «зарплатных» налогов (стипендия облагается НДФЛ, но не облагается взносами), с разумным уровнем рисков и существенным экономическим эффектом. При этом договор позволяет решить и не налоговые задачи: формализовать обучение сотрудников, наставничество, аттестацию, а также упрощает отчисление неподходящих соискателей, не прошедших обучение, взыскание с них денежных средств, затраченных работодателем на обучение (в том числе выплату стипендий). К тому же ученики не учитываются при расчете среднесписочной численности сотрудников, что может быть небезынтересно «упрощенцам»[1].

Читайте также: Заполнение трудовой книжки в 2021 году: правила и образец

Совсем немного теории: ученический договор регулируется ст. 198 ТК РФ. Договор можно заключить как с соискателем вакансии, так и с работником (с отрывом или без отрыва от производства). На время обучения ученик получает стипендию, которая взносами не облагается, с чем согласен и Минфин (Письмо от 21.06.2019 N 03-15-06/45624) и не может быть меньше МРОТ. В соответствии со ст. 200 ТК РФ, ученический договор заключается на срок, необходимый для получения данной квалификации, форма обучения может быть любой. При этом за работа, выполняемая учеником на практических занятиях, оплачивается по установленным сами же работодателем расценкам (но опять же без вносов).

Есть нюансы – с учениками, успешно окончившими обучения нельзя заключать трудовой договор с испытательным сроком, но расторгнуть ученический договор можно по основаниям, предусмотренным самим же договором (например, за неуспеваемость или прогулы занятий).

Там, где есть налоговая выгода есть и налоговые споры: существуют два основных риска при использовании ученических договоров: признание расходов на выплату стипендии необоснованными и переквалификация ученического договора в трудовой (с соответствующим доначислением взносов).

Вопрос о возможности учесть расходы по ученическому договору, зависит от системы налогообложения работодателя.

В соответствии с пп. 33 пп. 1 ст. 346.16 НК РФ налогоплательщики, применяющие УСН доходы-расходы учитывают в том числе расходы на подготовку и переподготовку кадров, состоящих в штате налогоплательщика, на договорной основе в порядке, предусмотренном п. 3 ст. 264 НК РФ. То есть если ученик не является работником организации-упрощенца, то в составе расходов стипендию учесть нельзя[2].

Если работодатель применяет ОСН, то в соответствии с п. 3 ст. 264 НК РФ расходы налогоплательщика на обучение по основным профессиональным образовательным программам, основным программам профессионального обучения и дополнительным профессиональным программам включаются в состав расходов, если обучение осуществляется на основании договора с российской образовательной организацией, научной организацией либо иностранной образовательной организацией, имеющими право на ведение образовательной деятельности.

При этом такое обучение проходят работники налогоплательщика, заключившие с налогоплательщиком трудовые договоры, либо физические лица, заключившие с налогоплательщиком договоры, предусматривающие обязанность физического лица не позднее трех месяцев после окончания указанного обучения, оплаченного налогоплательщиком, заключить с ним трудовой договор и отработать у налогоплательщика не менее одного года.

Пп.2 п. 3 ст. 12 Федерального закона от 29.12.2012 N 273-ФЗ «Об образовании в Российской Федерации» установлено, что к дополнительным профессиональным программам относятся программы повышения квалификации, программы профессиональной переподготовки.

В соответствии со ст.2 Федерального закона от 29.12.2012 N 273-ФЗ «Об образовании в Российской Федерации» квалификация — уровень знаний, умений, навыков и компетенции, характеризующий подготовленность к выполнению определенного вида профессиональной деятельности, и содержит указание на образовательные программы, направленные на приобретение новой квалификации. При этом Закон N 273-ФЗ не предусматривает возможности получения образования в каких-либо организациях, помимо осуществляющих образовательную деятельность, при этом такая организация в силу пп. 18, 19, 20 ст. 2 Закона N 273-ФЗ должна иметь лицензию на осуществление образовательной деятельности.

Таким образом, работодатель на ОСН может учесть в составе расходов стипендию, если обучение осуществляет организация, имеющая лицензию.

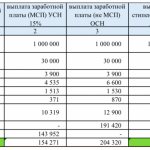

Что это означает на практике? Предположим, доход организации до уплаты зарплаты, НДФЛ и взносов – 1 млн.р., заработная плата (или стипендия) – 30 т.р.:

Как видно из таблицы, выплата стипендии вместо зарплаты выгодна организации на УСН (вариант 4, по сравнению с 2), а также организации на ОСН, при условии обучения сотрудника в организации, имеющей образовательную лицензию (вариант 6 по сравнению с 1).

А вот если организация на ОСН (относящаяся к МСП) заключит ученический договор и будет обучать ученика в организации без лицензии (или сама будет проводить обучение без лицензии), экономический эффект становится отрицательным (вариант 5 по сравнению с 1), за счет невозможности учесть в составе расходов по налогу на прибыль выплаты стипендии.

Выбор модели работы по ученическому договору не пройдет незаметно для налогового органа, поскольку НДФЛ не будет соответствовать взносам. Возникает риск переквалификации договора в трудовой, особенно в том случае, когда ученический договор заключен организацией, не имеющей образовательной лицензии.

Читайте также: Как производится нумерация приказов в кадровом делопроизводстве

Проанализировав судебную практику за 2015-2021 годы, можно сделать вывод о том, что выплата стипендий не облагается социальными взносами, даже при отсутствии у организации образовательной лицензии. При этом не имеет значение, был ли заключен с учеником трудовой договор или нет (это может влиять только на обоснованность учета расходов на стипендии в составе налога на прибыль, но не на правомерность не обложения стипендий страховыми взносами).

Так банк, не имея образовательной лицензии заключал ученические договоры и выплачивал стипендии соискателям вакансий. В соответствии с позицией ФСС обучение учеников производилось самим банком, не имеющим лицензии на преподавательскую деятельность, по месту нахождения банка с целью выявления профессиональной пригодности для дальнейшего трудоустройства. К ученикам предъявлялись требования трудового законодательства по соблюдению правил внутреннего трудового распорядка банка, трудовой дисциплины, законодательства по охране труда. Оплата стипендий производилась по производственному календарю пропорционально норме часов в текущем месяце. По сути, этот договор являлся трудовым с испытательным сроком на 3 месяца.

Но суд отметил, что ссылка фонда на отсутствие у Банка лицензии на осуществление образовательной деятельности не принимается судом, поскольку обучение проводилось в форме консультаций, семинаров, какие-либо документы по окончании обучения не выдавались[3].

Аналогичная позиция указана и в Постановлении Арбитражного суда Северо-Западного округа от 12.07.2018 по делу N А21-5289/2017 — Управление не наделено полномочиями по проверке соблюдения Центром требований Закона об образовании и Положения о лицензировании. При условии, что Центром в спорный период осуществлялась деятельность без получения лицензии, в качестве последствий такого нарушения предусмотрена административная ответственность, привлечение к которой не входит в компетенцию Управления.

Возможность заключения ученических договоров без лицензии на образовательную деятельность подтверждается и судами общей юрисдикции[4].

Если финансирование обучения организацией своими силами не вызывает вопросов, то при использовании обособленных учебных центров, возможны варианты.

Так учебный центр может применять ОСН.

Согласно пп. 14 п. 2 ст. 149 НК РФ, услуги в сфере образования (кроме консультационных услуг, услуг по сдаче в аренду помещений) не облагаются НДС если услуги в сфере образования, оказываются некоммерческими организациями, осуществляющими образовательную деятельность, по реализации основных и (или) дополнительных образовательных программ, указанных в лицензии.

Таким образом, для соблюдения требований пп. 14 п. 2 ст. 149 НК РФ требуется, чтобы учебный центр был некоммерческой организацией и имел лицензию.

В соответствии с п.1 ст. 284.1. НК РФ, организации, осуществляющие образовательную деятельность, вправе применять налоговую ставку 0 % при соблюдении условий:

— наличие образовательной лицензии;

— 90% дохода поступает от образовательной деятельности;

— в штате организации не менее 15 работников (не обязательно педагогов).

Следует учитывать нюанс: согласно п. 5 ст. 284.1 НК РФ, организации, изъявившие желание применять налоговую ставку 0 процентов, не позднее чем за один месяц до начала налогового периода, начиная с которого применяется налоговая ставка 0 процентов, подают в налоговый орган по месту своего нахождения заявление, копии лицензии (лицензий) на осуществление образовательной деятельности, выданной (выданных) в соответствии с законодательством Российской Федерации.

Таким образом, для применения ставки 0% по налогу на прибыль в 2022 году, учебные центры должны предоставить в налоговый орган заявления и копии лицензии до 01.12.2021 г.

Финансирование учебного центра может осуществляться минимум пяти способами, в том числе таким:

Имеет ли смысл использовать ученический договор при структурировании бизнеса или нет, зависит от многих факторов, но налоговая цель как всегда не может быть единственной или главной.

[1]Постановление АС Северо-Западного округа от 26.11.2020, по делу А13-21934/2017

[2]Как и другие расходы на ученика, например покупку ему квартиры для проживания во время обучения… Постановление 18 ААС от 04.02.2021 по делу А76-5218/2020

[3]Постановление 13 ААС от 17.02.2017 по делу N А56-70818/2016

[4]Решение Центрального районного суда г. Комсомольска-на-Амуре № 2 5463/2019 2-681/2019 2-681/2020 2-681/2020(2-5463/2019;)~М-5354/2019 М-5354/2019 от 6.02.2020 г. по делу № 2-5463/2019, Решение Балахинского городского суда № 2-935/2017 2-935/2017~М-738/2017 М 738/2017 от 27.09.2017 г. по делу № 2-935/2017 и др.

О структурировании бизнеса в авторском интенсиве Ивана Кузнецова «Бизнес в эпоху перемен 2021», который пройдет в Москве 25-26 мая 2021 года. Регистрируйтесь, будет интересно и полезно.

Узнать подробнее о семинаре и записаться на него можно по ссылке

Записаться на интенсив Вернуться к списку новостей

А что со страховыми взносами?

Как установлено Налоговым кодексом, страховыми взносами на обязательное пенсионное страхование, обязательное социальное страхование и обязательное медицинское страхование облагают доходы, начисленные работникам организации в виде выплат и вознаграждений в рамках трудовых отношений и по гражданско-правовым договорам.

Читайте также: Что такое трудовая книжка, зачем она нужна и особенности оформления в 2021 году

Предметом ученического договора не является выполнение трудовой функции или оказание услуг (выполнение работ), поэтому стипендия, выплачиваемая организацией обучающемуся лицу, не облагается страховыми взносами.

Налог на прибыль

Расходы на оплату стипендии, выплачиваемой собственному работнику, с которым заключен ученический договор, можно учесть в составе расходов на оплату труда согласно ст. 255 НК РФ. Так как организация во время обучения еще не заключила с ним трудовой договор, а по окончании обучения, в случае удовлетворительного прохождения им аттестации, его примут на работу, то может ли она учесть расходы на выплату стипендий в случаях принятия и непринятия ученика в штат по окончании обучения в связи с неудовлетворительными результатами аттестации? Что касается расходов на оплату стипендии соискателю-учащемуся, то здесь два варианта. В случае принятия по окончании обучения учащегося в штат организации, затраты на выплату ему стипендии могут уменьшать базу по налогу на прибыль как прочие расходы, связанные с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ), при условии их соответствия критериям, установленным п. 1 ст. 252 НК РФ. Если же по окончании обучения ученик не будет принят в штат организации, то основания для принятия расходов по выплате стипендии отсутствуют. Выплаты за проделанную во время обучения работу, независимо от того, является ли ученик работником организации, можно учесть при определении налогооблагаемой прибыли в составе прочих расходов, связанных с производством и реализацией.