- Разберемся в основах

- Назначение и понятие активного счета

- Активные счета бухгалтерского учета

- Отдельный порядок применения правил активного счета

- Пассивные бухсчета

- Что представляют собой пассивные счета?

- Пример пассивных счетов в НКО

- Таблица

- Смешанные бухсчета

- Что такое сальдо?

- Строение и виды банковских счетов. Активные и пассивные счета

- Структура банковского лицевого счета.

Разберемся в основах

Законодатели определили единый способ систематизации и группирования информации о хозяйственной деятельности российских предприятий и учреждений. Приказ Минфина № 94н устанавливает Единый план счетов для коммерческих и некоммерческих организаций, а Приказ № 157н — для учреждений бюджетной сферы.

Бухсчета — это особые цифровые и буквенные коды, которые используются для отражения хозяйственных операций в бухучет, а точнее — при составлении бухгалтерских проводок.

Каждый счет имеет свой классификационный признак, который определяется «балансовым» методом. Это означает, что, как и бухгалтерский баланс, все счета разделены на актив и пассив. А некоторые счета могут отражаться и в активе, и в пассиве. Следовательно, все счета подразделяют на активные, пассивные и активно-пассивные счета, таблица для бюджетных организаций содержит около 1000 таких кодов.

Назначение и понятие активного счета

Определение 1

Счет бухгалтерского учета – это важнейший элемент метода бухгалтерского учета, предназначенный для ведения учета однородной группы объектов посредством осуществления двойной записи.

В зависимости от структуры (связи с бухгалтерским балансом) счета делятся на три группы: активные, пассивные и активно-пассивные.

Читайте также: Бухгалтерский счет 05: амортизация нематериальных активов. Проводки, пример

Определение 2

Активный счет – это счет, предназначенный для ведения учета различных видов имущества организации, его наличия, состава, движения.

Активные счета бухгалтерского учета

Для отражения имущественных, материальных и денежных ценностей в плане счетов предусмотрены специальные активные бухсчета. Простыми словами, активные счета — это счета для учета:

- имущества компании, как материального, так и нематериального (основные средства, запасы, НМА);

- сумм денежных средств, как в наличной денежной форме, так и на расчетных банковских вкладах и счетах (в руб., ин. валюте, драгметаллах);

- производственных затрат, незавершенного производства и полуфабрикатов;

- финансовых вложений различного характера, причем и краткосрочные, и долгосрочные.

Так как активные счета предназначены для учета имущества и финансов компании, то остатки по таким счетам могут быть только по дебету, то есть иметь положительное значение.

Например, к активным счетам относятся:

- счет 01 «Основные средства», по которому не может быть минусового сальдо, ведь начальная стоимость объекта ОС не может иметь отрицательное значение;

- или активный счет 10 «Материально-производственные запасы». Операции по поступлению имущественных и денежных ценностей в учете отражаются дебетовым оборотом, а выбытие — кредитовым;

- активный счет 50 «Касса», который не может отражать отрицательный остаток наличных денег в кассе.

Конечное дебетовое сальдо по активным счетам следует отражать в активе бухгалтерского баланса, в соответствующих строках отчетной формы.

Отдельный порядок применения правил активного счета

Бывают такие обстоятельства, когда надо применить правило активного счета для расчета иных атрибутов формулы, а не итогового сальдо. К примеру, расчет себестоимости готовой единицы продукции тоже можно проводить с использованием данной нормы.

Сложно разобраться самому?

Попробуй обратиться за помощью к преподавателям

Решение задач Контрольные работы Эссе

Выглядеть он будет так:

(Обк=Сн+Обд-Ск)

Для более понятной трактовки этой формулы приведем пример.

Пассивные бухсчета

Источники формирования активов предприятия составляют пассивную сторону бухгалтерского баланса. На пассивных счетах отражают:

- капиталы экономического субъекта (уставный, резервный, добавочный);

- обязательства, приятые компанией к исполнению;

- заем, кредит и полученные ссуды;

- некоторые виды расходов, например амортизационные отчисления;

- резервные фонды по сомнительным долгам.

Пассивные счета могут иметь только кредитовый остаток на конец отчетного периода, дебетовое сальдо по пассивным счетам говорит о наличии ошибок в ведении бухучета. Увеличение показателей по пассивным счетам оформляют кредитовым оборотом, а уменьшение обязательств, капиталов или списание расходов — операцией по дебету пассивного счета.

Читайте также: Счет 29 Обслуживающие производства и хозяйства – справка и поддержка АУБИ

В бухгалтерском балансе пассивные счета представляют соответствующий раздел — пассив. Сформированные остатки на конец отчетного года распределяются по соответствующим строкам пассивной стороны бухбаланса, в соответствии с действующими правилами составления бухгалтерской отчетности.

Что представляют собой пассивные счета?

На пассивных счетах учитываются пассивы баланса. Они отражают величину обязательств фирмы, а также источники тех средств, за счет которых функционирует предприятие. В первом случае пассивами могут быть долги по кредитам. Пример средств, обеспечивающих развитие бизнеса, — собственный капитал компании.

Пассивы классифицируются на 2 типа:

- текущие — подлежащие погашению в течение года, следующего за отчетным;

- долгосрочные.

Пассивы второго типа к тому же делятся на долги и прочие обязательства.

Примеры пассивных счетов в Плане счетов бухучета:

- 66 (на нем фиксируются транзакции по краткосрочным долгам);

- 67 (он учитывает операции по долгосрочным долгам);

- 70 (на нем фиксируются транзакции, имеющие отношение к оплате труда работников фирмы);

- 80 (на нем отражаются транзакции, связанные с перемещением уставного капитала фирмы);

- 86 (он учитывает операции с резервным капиталом компании).

Обороты пассивных счетов по дебету отражают увеличение объема капитала предприятия в рамках отчетного периода. Те, что фиксируются по кредиту, отображают уменьшение соответствующих активов.

Пример пассивных счетов в НКО

Пассивный счет 02 «Начисленная амортизация» имеет кредитовый остаток по счету. Оборот по дебету счета отражает списание начисленной амортизации при выбытии основного средства.

Следующий пример: пассивный счет 70 «Расчеты с персоналом по оплате труда». По кредиту пассивного счета отражается начисление заработка. Дебетовый оборот по счету — удержание налога на доходы или осуществление выплат. Отрицательный остаток по счету является объявлением об ошибочной учетной записи.

Таблица

Активные счетаПассивные счетаЧто общего между ними?Оба типа счетов включены в общий План счетов, утвержденный законодательноЕсть активно-пассивные счета, сочетающие признаки обоих типов счетовВ чем разница между ними?Отражают операции с активами фирмы — ее имуществомОтражают операции с пассивами фирмы — ее обязательствамиОбороты по дебету отражают уменьшение капитала, по кредиту — наоборотОбороты по дебиту отражают увеличение капитала, по кредиту — наоборот

Смешанные бухсчета

Некоторые бухгалтерские счета могут иметь остатки как по кредиту, так и по дебету. Такие смешанные счета называют активно-пассивные счета бухгалтерского учета. Например, бухсчета, отражающие информацию о расчетах с покупателями или поставщиками. Следовательно, при отгрузке товара покупателю в учете образуется дебиторская задолженность, а при получении предоплаты от того же покупателя в счет будущих поставок формируется кредиторская задолженность по счету. Ее нельзя скрывать. Расчеты с поставщиками проводятся по аналогии по счету 60.

Счет 84 «Нераспределенная прибыль, убыток» также считается одновременно активным и пассивным счетом, так как может иметь и кредитовый и дебетовый остаток на конец отчетного периода.

Что такое сальдо?

Определение 1

Сальдо в бухгалтерском учете – это остаток по счету, рассчитываемый как разница между дебетом и кредитом.

В то же время можно выделить два вида сальдо:

- Дебетовое сальдо. Показывает состояние хозяйственных средств на конкретную дату. Дебетовое сальдо отражается в активах при формировании бухгалтерского баланса экономического субъекта.

- Кредитовое сальдо. Показывает состояние источников формирования хозяйственных средств на конкретную дату. Кредитовое сальдо отражается в пассивах при формировании бухгалтерского баланса экономического субъекта.

Замечание 1

В случае, если сальдо по счету равно нулю, то такой счет называется закрытым.

Ты эксперт в этой предметной области? Предлагаем стать автором Справочника Условия работы

Читайте также: Работаем правильно: все инструкции по бюджетному учету

Помимо дебетового и кредитового сальдо можно выделить и следующие виды сальдо:

- Входящим сальдо называют сальдо на начало анализируемого периода. Такое сальдо формируется на основании финансово-хозяйственных операций прошлого периода.

- Сальдо за период называют итоговый результат финансово-хозяйственных операций за анализируемый период.

- Исходящее сальдо на конец анализируемого периода. Такое сальдо формируется на основании финансово-хозяйственных операций анализируемого периода.

Замечание 2

Стоит отметить, что методика расчета сальдо по активным, пассивным и активно-пассивным счетам различается и имеет свои особенности в каждом случае.

Строение и виды банковских счетов. Активные и пассивные счета

Все балансовые и внебалансовые счета бухгалтерского учета в коммерческих банках делятся на активные и пассивные. На активных счетах учитывается состав и показывается размещение ресурсов банка (активные счета раздела «А»), а также размещение ресурсов, переданных в доверительное управление (активные счета «Б») и ценные бумаги клиентов, размещенные на хранение в депозитариях или находящиеся в пути, на переоформлении (активные счета «Д»). Конечное сальдо на активных счетах показывается по дебету.

Активные счета «А» отражают денежную наличность в кассе банка, вложения в ценные бумаги, в валютные ценности, расходы госбюджета, выданные кредиты, основные средства и хозяйственные затраты. Актив баланса «А» отражает вложения ресурсов банка и величину затрат в процессе осуществления активных операций.

На пассивных счетах отражаются источники формирования ресурсов банка (уставной капитал, фонды и прибыль банка, остатки средств на клиентских счетах, привлеченные депозиты, средства в расчетах и т.п. — на счетах «А»), а также ресурсы доверительного управления в разрезе учредителей траста и дохода от управления средствами и имуществом (счета «Б»). По пассивным счетам «Д» учитываются ценные бумаги в разрезе владельцев ценных бумаг и клиентов, а также принятые на хранение от других депозитариев (счета «Лоро»), т.е. в разрезе источников поступления ценных бумаг.

Большинство внебалансовых счетов «В» является активными счетами. Пассивными является несколько счетов, учитывающих недовнесение средств в фонд обязательного резервирования, по оплате штрафов, гарантии банка, а также источники финансирования капитальных вложений.

В разделе «Г» — «срочные операции» активные счета отражают требования банка по поставке валюты, драгоценных металлов, ценных бумаг, а пассивные счета — обязательства банка по поставке этих финансовых инструментов. Балансовые и внебалансовые счета банковского бухучета являются пятизначными: первые три знака являются счетами первого порядка, а счета второго порядка состоят из двух знаков. Счета второго порядка детализируют счета первого порядка. Пример: балансовый счет «421»П отражает депозиты негосударственных коммерческих предприятий и организаций, а счет второго порядка «42102» — депозиты негосударственных коммерческих предприятий и организаций на срок до 30 дней, «42104» — на срок от 91 до 180 дней и т.д.

Банком России установлено, что оперативный баланс (ежедневный) должен составляться по балансовым счетам первого порядка в форме оборотной ведомости, а месячные, квартальные, годовые балансы составляют в разрезе счетов второго порядка с подведением итогов по счетам первого порядка.

Счета второго порядка являются счетами синтетического учета. Для аналитического учета банком открываются лицевые счета для каждого клиента, вида материальных ценностей, вида сделок, а также для каждого вида расчетно-платежного документа. Таким образом, каждый балансовый и внебалансовый счет синтетического учета состоит из ряда лицевых счетов, открываемых либо каждому отдельному клиенту, либо для учета отдельной сделки, операции, вида материальных ценностей.

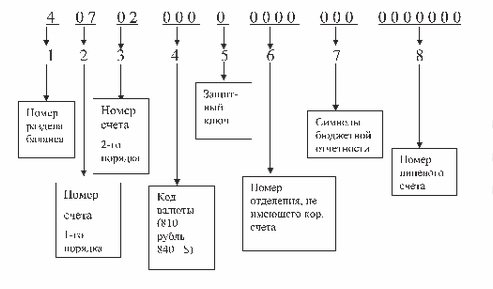

Структура банковского лицевого счета.

Для каждого клиента целесообразно понимать строение банковского счета, поскольку оно является весьма сложным. Банковский счет юридического или физического лица — это одновременно счет первого и второго порядка и его лицевой счет.

Схема нумерации банковского счета состоит минимум из 23 знаков. В целях создания резерва для лицевого счета рекомендуется предусматривать для них резерв в 2 знака. На схеме (рис. 10) показана структура банковского счета на примере счета негосударственного коммерческого предприятия. Счет второго порядка — 40702. На схеме видно, что собственно лицевой счет предприятия представлен семью последними знаками.

- Вперёд >