- Налоговые регистры по налогу на добавленную стоимость

- Порядок возмещения

- Налоговые регистры и налоговая отчетность по НДС

- Как найти регистры по НДС в 1С 8.3

- Где найти регистры НДС в 1С 8.3

- Регистр НДС покупки

- Регистр НДС предъявленный

- Понятие налогового регистра

- Что такое регистры

- Правила создания регистров

- Ключевые положения, подлежащие обязательному включению в учетную политику

- Классификация регистров налогового учета по НДС

- Декларирование

- Условия корректного составления книги покупок

- Порядок ведения книги покупок

- Основные положения по ведению книги продаж

- Итоги

Налоговые регистры по налогу на добавленную стоимость

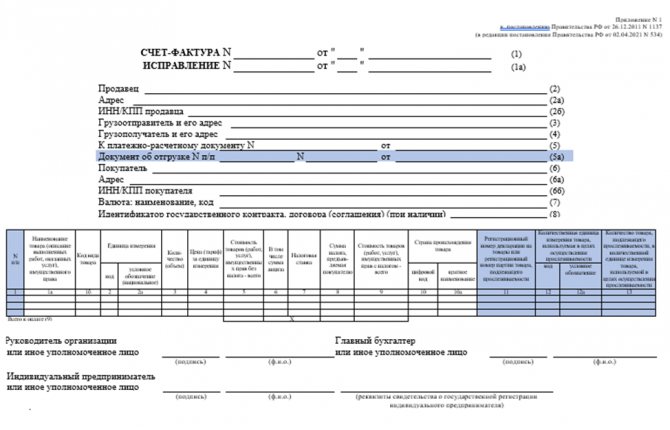

К налоговым регистрам в части учета НДС относятся счет-фактура, журналы учета выставленных и полученных счетов-фактур, книга покупок и книга продаж.

Счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению из бюджета.

Ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

В счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны:

1) порядковый номер и дата составления счета-фактуры;

Читайте также: УФНС разъясняет порядок досудебного урегулирования налоговых споров

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

6.1) наименование валюты;

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

13) страна происхождения товара;

14) номер таможенной декларации.

Порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливается Правительством РФ. Так, Постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» были утверждены:

-форму счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения согласно приложению # 1;

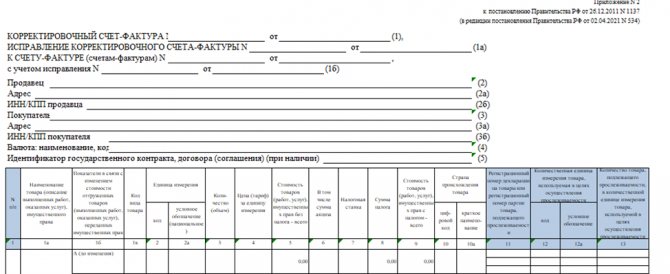

-форму корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения согласно приложению № 2;

-форму журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, и правила его ведения согласно приложению № 3;

-форму книги покупок, применяемой при расчетах по налогу на добавленную стоимость, и правила ее ведения согласно приложению № 4;

-форму книги продаж, применяемой при расчетах по налогу на добавленную стоимость, и правила ее ведения согласно приложению № 5.

Порядок возмещения

Возмещению подлежит та часть “входного” налога, которая превышает сумму исчисленного НДС.

Продано товаров на сумму 120 рублей (в т.ч. 20 р. НДС).

Приобретено товаров на сумму 360 рублей (в т.ч. 60 р. НДС).

Сумма к возмещению 40 рублей (60 – 20 = 40).

В этом случае может понадобиться представить документы для камеральной проверки.

2 месяца

Возмещение НДС, как правило, производится после окончания камеральной проверки, которая продолжается 2 месяца.

В случае выявления признаков, указывающих на

возможные нарушения

, срок камеральной налоговой проверки может быть продлен до трех месяцев.

Подлежащая возмещению сумма может быть зачтена в погашение задолженности (недоимки, пеням, штрафам) по федеральным налогам, зачтена в счет предстоящих платежей или возвращена на расчетный счет.

Читайте также: Унифицированная форма акта ТОРГ-1 о приемке товаров (образец)

Возмещение НДС можно получить либо после окончания камеральной проверки (п. 2 ст. 176 НК РФ) либо, в случае применения заявительного порядка возмещения НДС (п. 8 ст. 176.1 НК РФ), — до завершения камеральной проверки.

После проведения камеральной проверки декларации по НДС налогоплательщик подает в инспекцию заявление на возврат и ему производится возврат НДС.

12 дней

Налогоплательщики реализуют право на применение заявительного порядка возмещения налога путем подачи в налоговый орган налоговой декларации, банковской гарантии и заявления о применении заявительного порядка возмещения налога (п.7 ст. 176.1 НК РФ). Деньги возмещаются налогоплательщику за 12 дней, после чего проводится камеральная проверка.

Исключение! налогоплательщики, уплатившие за предыдущие 3 года не менее 2 млрд. руб. налогов могут не представлять банковскую гарантию (

пп.1 п.2 ст. 176.1 НК РФ

).

Перейти Письмо от 04.04.2019 № ЕД-4-15/[email protected] О предоставлении возможности направлять в налоговый орган банковскую гарантию в электронной форме

Перейти Программный комплекс

«Возмещение НДС: налогоплательщик»

Налоговые регистры и налоговая отчетность по НДС

Плательщики НДС должны оформлять следующие налоговые регистры:

— счета-фактуры;

— журнал полученных счетов-фактур;

— журнал выставленных счетов-фактур;

— книга покупок;

— книга продаж.

Порядок ведения счетов-фактур определен ст. 169 НК РФ

Счет-фактуру выписывает поставщик товаров (работ, услуг) не позднее пяти дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). Эта норма закреплена в п.3 ст.168 НК РФ.

Счет-фактура на стоимость реализованных товаров (работ, услуг) выписывается поставщиком в двух экземплярах. Первый (оригинал) передается покупателю. Второй остается у поставщика и подшивается им в журнал учета выставленных счетов-фактур. Счета-фактуры подшиваются в журнал учета выставленных счетов-фактур в хронологическом порядке.

Покупатель ведет учет полученных счетов-фактур и подшивает их в журнале учета по мере их поступления от поставщиков.

Журналы учета полученных и выставленных счетов-фактур должны быть прошнурованы, а страницы пронумерованы.

По общему правилу счета-фактуры составляются при совершении всех операций, признаваемых объектами налогообложения.

Поэтому счета-фактуры составляются в следующих случаях.

а) при реализации товаров (работ, услуг), облагаемых НДС.

В этом случае счет-фактура составляется в двух экземплярах (один — для покупателя, второй — для продавца). Сумма НДС в нем выделяется отдельной строкой;

Читайте также: Входящий и исходящий НДС: что это такое и в чем разница?

б) при реализации товаров (работ, услуг), не облагаемых НДС в соответствии со ст.149 НК РФ.

Счета-фактуры также выписываются в двух экземплярах, но без выделения НДС. На счете-фактуре делается соответствующая надпись или штамп «Без налога (НДС)» (п.5 ст.168 НК РФ);

в) при безвозмездной передаче товаров (выполнении работ, оказании услуг).

Счет-фактура выписывается в двух экземплярах.

Покупатель, получивший такой счет-фактуру, право на вычет НДС не имеет. Поэтому полученный счет-фактура в книге покупок не регистрируется (п.11 Правил ведения книг покупок и книг продаж).

г) при выполнении строительно-монтажных работ для собственного потребления.

Оба экземпляра выписанных счетов-фактур остаются у предприятия.

Первый экземпляр регистрируется в журнале учета выставленных счетов-фактур, заносится в книгу продаж и служит основанием для уплаты НДС по выполненным строительно-монтажным работам.

Второй экземпляр счета регистрируется в журнале учета полученных счетов-фактур и в книге покупок и служит основанием для вычета соответствующей суммы НДС;

д) при передаче товаров (выполнении работ, оказании услуг) для собственных нужд.

Счет-фактура в этом случае выписывается в одном экземпляре, подшивается в журнал учета выставленных счетов-фактур и регистрируется в книге продаж;

е) при получении сумм, связанных с расчетами по оплате товаров (работ, услуг), например авансовых платежей.

Счет-фактура в этом случае, как правило, выписывается в одном экземпляре, подшивается в журнал учета выставленных счетов-фактур и регистрируется в книге продаж. Покупателю такие счета-фактуры не передаются (п.19 Правил ведения книг покупок и книг продаж).

При получении авансовых платежей счет-фактуру нужно выписать в двух экземплярах. Второй экземпляр подшивается в журнал учета полученных счетов-фактур и регистрируется в книге покупок в том периоде, когда получено право на вычет НДС, исчисленного и уплаченного при поступлении аванса.

Если организация является плательщиком НДС, но пользуется освобождением от уплаты НДС в соответствии со ст.145 НК РФ, счета-фактуры она обязана составлять в общеустановленном порядке.

При этом суммы НДС в счетах-фактурах не выделяются, а на них делается надпись или ставится штамп «Без налога (НДС)» (п.5 ст.168 НК РФ).

Налоговым кодексом предусмотрены случаи, когда счет-фактуру можно не составлять:

— при реализации ценных бумаг (кроме брокерских и посреднических услуг) (п.4 ст.169 НК РФ). Эта норма касается всех налогоплательщиков;

— при совершении банками, страховыми организациями и негосударственными пенсионными фондами операций, не облагаемых НДС в соответствии со ст.149 НК РФ (п.4 ст.169 НК РФ);

— при реализации товаров, выполнении работ и оказании платных услуг непосредственно населению за наличный расчет с использованием контрольно-кассовой техники (ККТ), при условии выдачи покупателю кассового чека (п.7 ст.168 НК РФ);

— при реализации товаров (работ, услуг) непосредственно населению за наличный расчет без использования ККТ в случаях, предусмотренных законодательством РФ (п.7 ст.168 НК РФ).

В этих случаях вместо счетов-фактур применяются действующие бланки строгой отчетности либо действующие первичные учетные документы (при осуществлении расчетов с населением через филиалы кредитных организаций, отделения связи т. п.), которые и регистрируются в книге продаж.

Наличие счета-фактуры является обязательным условием для вычета НДС по приобретенным товарам (работам, услугам) (п.1 ст.169 и п.1 ст.172 НК РФ). Для правомерного вычета (возмещения) НДС счет-фактура должен быть оформлен в соответствии с требованиями, установленными п.5 и 6 ст.169 НК РФ.

В противном случае этот счет-фактура не будет рассматриваться налоговыми органами в качестве основания для вычета НДС (п.2 ст.169 НК РФ и п.14 Правил ведения книг покупок и книг продаж).

После 1 июля 2002 г. наличие печати на счете-фактуре не является обязательным условием.

Соответствующее изменение, исключающее из п.6 ст.169 НК РФ требование о наличии печати на счете-фактуре, было внесено в ст.169 НК РФ Федеральным законом от 29 мая 2002 г. N 57-ФЗ.

Счета-фактуры не должны иметь никаких подчисток и помарок.

Все исправления, внесенные в счет-фактуру, должны быть заверены подписью руководителя и печатью организации-продавца (либо подписью индивидуального предпринимателя-продавца) с указанием даты внесения исправления (п.29 Правил ведения книг покупок и книг продаж).

Покупатели ведут журнал учета полученных от продавцов оригиналов счетов-фактур, в котором они хранятся, а продавцы ведут журнал учета выставленных покупателям счетов-фактур, в которых хранятся их вторые экземпляры.

Покупатели ведут учет счетов-фактур по мере их поступления от продавцов, а продавцы ведут учет счетов-фактур, выставленных покупателям, в хронологическом порядке.

При приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, заполненные в установленном порядке бланки строгой отчетности (или их копии) с выделенной отдельной строкой суммой налога на добавленную стоимость хранятся у покупателя в журнале учета полученных счетов-фактур.

Журналы учета полученных и выставленных счетов-фактур должны быть прошнурованы, а их страницы пронумерованы.

Покупатели ведут книгу покупок, предназначенную для регистрации счетов-фактур, выставленных продавцами, в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету (возмещению) в установленном порядке.

Счета-фактуры, полученные от продавцов, подлежат регистрации в книге покупок в хронологическом порядке по мере принятия на учет приобретаемых товаров (выполненных работ, оказанных услуг).

При приобретении основных средств и (или) нематериальных активов регистрация счета-фактуры в книге покупок производится в полном объеме после принятия на учет основных средств и (или) нематериальных активов.

При ввозе товаров на таможенную территорию Российской Федерации в книге покупок регистрируются таможенная декларация на ввозимые товары и платежные документы, подтверждающие фактическую уплату таможенному органу налога на добавленную стоимость.

Счета-фактуры, выписанные и зарегистрированные продавцами в книге продаж при получении авансов или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), регистрируются ими в книге покупок при отгрузке товаров (выполнении работ, оказании услуг) в счет полученных авансов или иных платежей с указанием соответствующей суммы налога на добавленную стоимость.

Счета-фактуры, не соответствующие установленным нормам их заполнения, не могут регистрироваться в книге покупок.

Книга покупок должна быть прошнурована, а ее страницы пронумерованы и скреплены печатью.

Контроль за правильностью ведения книги покупок осуществляется руководителем организации или уполномоченным им лицом.

Читайте также: Импорт товаров из стран ЕАЭС: что нужно знать бухгалтеру

Книга покупок хранится у покупателя в течение полных пяти лет с даты последней записи.

Допускается ведение книги покупок в электронном виде. В этом случае по истечении налогового периода, но не позднее 20 числа месяца, следующего за истекшим налоговым периодом, книга покупок распечатывается, страницы пронумеровываются, прошнуровываются и скрепляются печатью.

Продавцы ведут книгу продаж, предназначенную для регистрации счетов-фактур (контрольных лент контрольно-кассовой техники, бланков строгой отчетности при реализации товаров (выполнении работ, оказании услуг) населению), составляемых продавцом при совершении операций, признаваемых объектами, которые облагаются налогом на добавленную стоимость, в том числе не подлежащих налогообложению (освобождаемых от налогообложения).

Счета-фактуры, выданные продавцами при реализации товаров (выполнении работ, оказании услуг) организациям и индивидуальным предпринимателям за наличный расчет, подлежат регистрации в книге продаж. При этом показания контрольных лент контрольно-кассовой техники регистрируются в книге продаж без учета сумм, указанных в соответствующих счетах-фактурах.

Регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство.

При получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг) продавцом составляется счет-фактура, который регистрируется в книге продаж.

Продавцы, выполняющие работы и оказывающие платные услуги непосредственно населению без применения контрольно-кассовой техники, но с выдачей документов строгой отчетности в случаях, предусмотренных законодательством Российской Федерации, регистрируют в книге продаж вместо счетов-фактур документы строгой отчетности, утвержденные в установленном порядке и выданные покупателям, либо суммарные данные документов строгой отчетности на основании описи, составленной по итогам продаж за календарный месяц.

Книга продаж должна быть прошнурована, а ее страницы пронумерованы и скреплены печатью.

Контроль за правильностью ведения книги продаж осуществляется руководителем организации или уполномоченным им лицом.

Книга продаж хранится у поставщика в течение полных пяти лет с даты последней записи.

Допускается ведение книги продаж в электронном виде. В этом случае по истечении налогового периода, но не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, книга продаж распечатывается, страницы пронумеровываются, прошнуровываются и скрепляются печатью.

Не подлежат регистрации в книге покупок и книге продаж счета-фактуры, имеющие подчистки и помарки. Исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления.

Налоговую декларацию по НДС должны представлять все лица, признаваемые плательщиками налога на добавленную стоимость, независимо от наличия или отсутствия объектов налогообложения в данном налоговом периоде. Исключение составляют лишь те налогоплательщики, которые пользуются освобождением от уплаты НДС по ст. 145 НК РФ.

В соответствии со ст. 163 и 174 НК РФ по общему правилу уплачивать НДС в бюджет нужно ежеквартально в срок до 20-го числа месяца, следующего за истекшим кварталом.

Освобождение от исполнения обязанности налогоплательщика возможно, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций и предпринимателей без учета НДС не превысила в совокупности 2 млн. руб. Освобождение предоставляется на срок 12 месяцев.

Регистры налогового учета по НДС — важный учетный инструмент, позволяющий своевременно и в полном объеме формировать информацию, необходимую для правильного исчисления налога. При их ведении следует придерживаться стандартов, нашедших свое отражение в ст. 10 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Понятие налогового регистра

Правила создания регистров

Ключевые положения, подлежащие обязательному включению в учетную политику

Классификация регистров налогового учета по НДС

Требования к оформлению журнала регистрации полученных и выставленных счетов-фактур

Условия корректного составления книги покупок

Основные положения по ведению книги продаж

Итоги

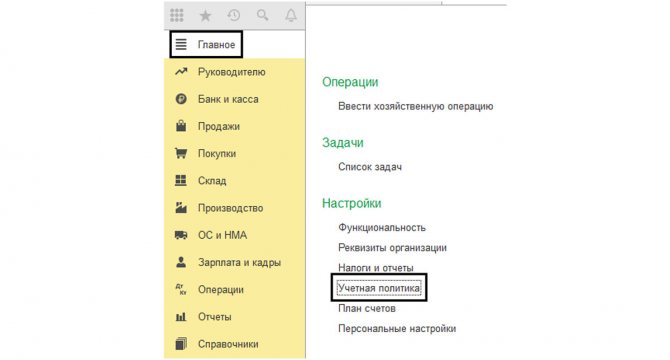

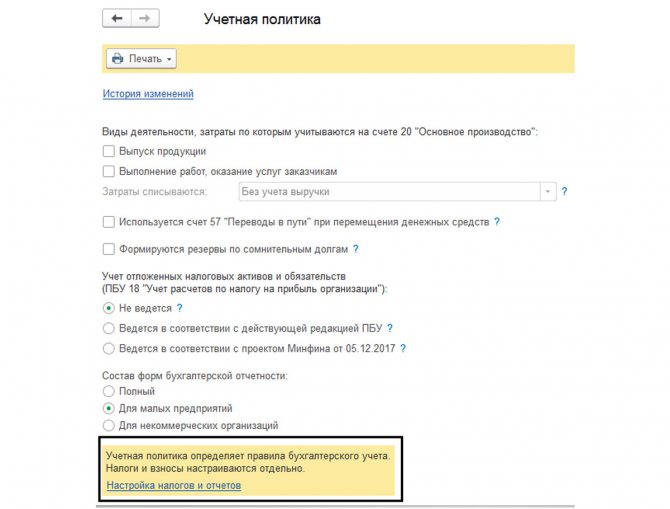

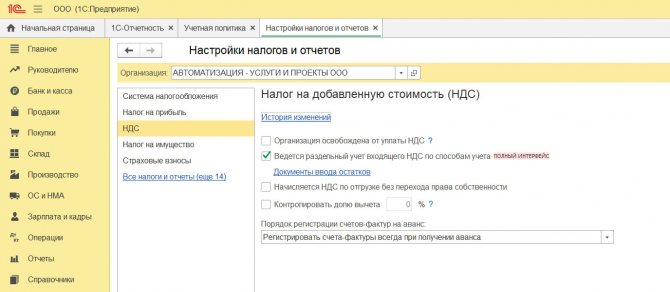

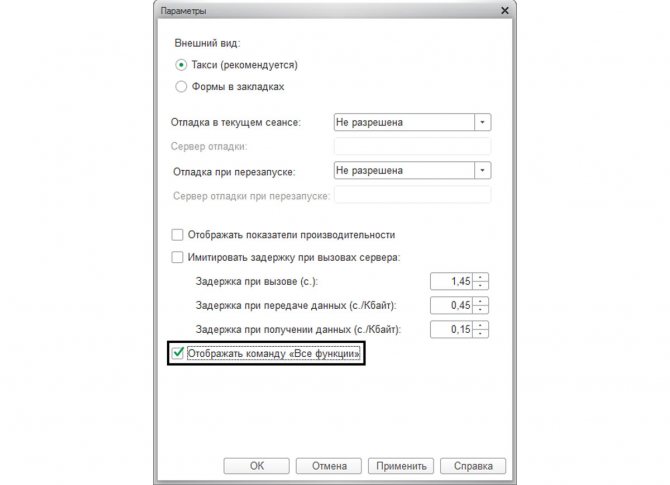

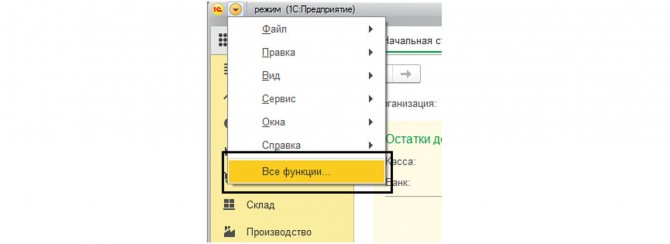

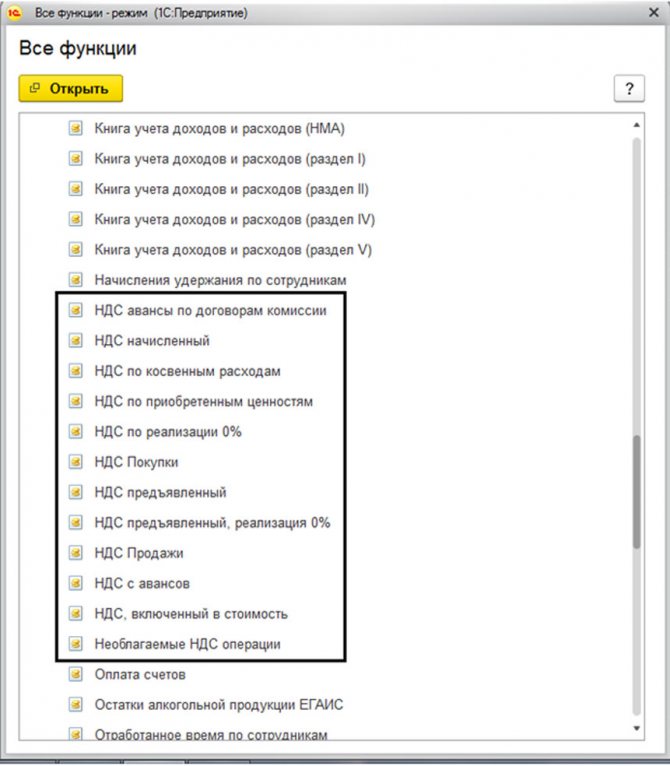

Как найти регистры по НДС в 1С 8.3

Накопительные регистры для учета налога на добавленную стоимость содержат всю необходимую информацию. После установки в разделе учетной политики соответствующих настроек все операции по учету НДС будут попадать в нужные регистры.

Где найти регистры НДС в 1С 8.3

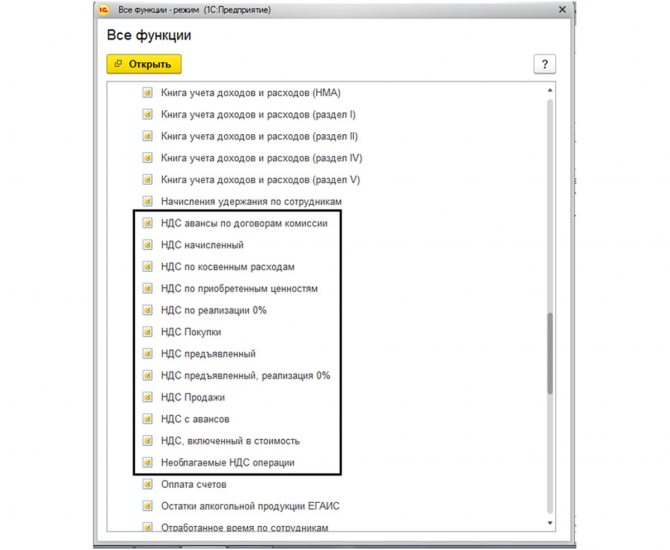

На вкладке главного меню «Все функции» видим список — это и есть регистры.

В регистраторе наглядно представлена вся информация. За какой раздел отвечает каждый отдельный регистр, можно определить из его названия:

- регистр «НДС покупки» отвечает за достоверность входящего НДС;

- регистр «НДС продажи» служит базой для книги продаж;

- регистр «НДС предъявленный» содержит информацию о суммах НДС, которые предъявили поставщики.

Регистры по своей структуре однотипны, но в зависимости от информативности каждого отдельного регистра наблюдаются и отличия в виде дополнительных строк или колонок. Строки регистров активны, они связаны с документом. Двойным кликом мышки можно открыть документ из списка. Понятие «Проведение документа» в программе «1С» означает не только формирование проводок, но и создание строки в соответствующем регистре, а иногда даже в нескольких.

Бывает, что в учете возникают ситуации, требующие перепроведения по регистрам НДС. Это происходит, когда обнаружена ошибка, либо же при закрытии периода, когда перепроводятся все документы закрывающегося периода. Например, произошло изменение в цене уже реализованной продукции или услуги. Как быть? Создаются документы «Корректировка реализации» и «Корректировочный счет-фактура». Если общая сумма реализации увеличилась, то корректировочные документы попадают в книгу продаж, в противном случае — в книгу покупок. Аналогично вносятся изменения в случае изменений цен приобретаемых товаров или услуг. Создаем документ «Корректировка поступления», проводим его и проверяем движение по регистрам.

На конец отчетного периода остатки по регистрам должны сходиться с остатками по данным бухгалтерского учета. При возникновении несовпадений данные нужно привести в соответствие.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Можно ли выровнять регистры по НДС? В том случае, если ошибки допущены в прошлом периоде, применяется документ «Корректировка записей регистров». Ошибки текущего периода исправляются корректировочными документами.

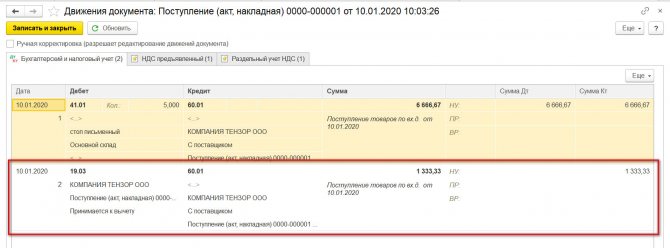

Рассмотрим подробнее основные регистры учета НДС в 1С. Для начала разберем принципы учета налога, проводки, которыми отражаются операции, какие записи и на каком этапе попадают в регистры. При учете НДС формируются следующие проводки:

- Дт 19 Кт 60 — входящий НДС при приобретении;

- Дт 68 (НДС) Кт 19 — входящий НДС к вычету (включение суммы в книгу покупок).

- Дт 90, 91 Кт 68 (НДС) — начисление НДС (продажа товаров, работ услуг).

По итогам отчетного периода следует:

- дебетовое сальдо счета 68 — НДС подлежит возмещению;

- кредитовое сальдо счета 68 — подлежит уплате в бюджет.

Дебетовый и кредитовый оборот по счету 68 за отчетный период должен быть равен входящему НДС из книги продаж и исходящему НДС из книги покупок соответственно.

Подробнее об этом читайте в статье «Отражение НДС в бухгалтерском и налоговом учете».

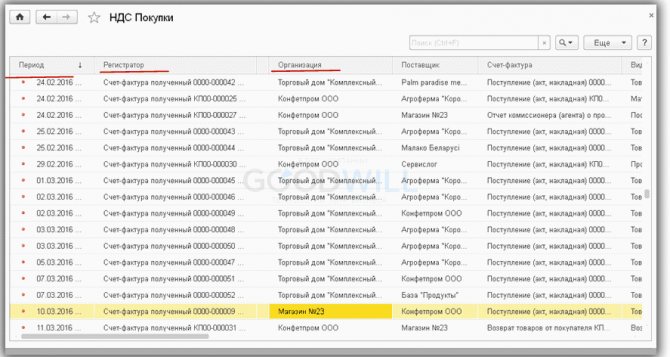

Регистр НДС покупки

Регистр представляет собой список из документов по приобретению, данные из него формируют отчет «Книга покупок».

В книгу покупок попадают записи после проведения следующих документов (п. 2 приложения 4 к Правилам № 1137):

- счет-фактура при отгрузке;

- счет-фактура при предоплате;

- корректировочный счет-фактура при уменьшении стоимости;

- счет-фактура в связи с изменениями условий договора или его расторжении.

Чтобы операция правильно отразилась в программе и попала в нужный регистр, нужно, заполняя все информативные поля в приходной накладной, не забыть нажать кнопку «Зарегистрировать счет-фактуру».

Регистр НДС предъявленный

Это промежуточный регистр, в нем фиксируется информация по входящему НДС. В строке «Приход» делается запись после проведения входящего счета-фактуры, которая совпадает с дебетом счета 19 «НДС по приобретенным ценностям». В строку «Расход» запись попадает с кредита счета 19, принимается к вычету входящий НДС, а документ «Формирование записей книги покупок» дублирует в нее запись.

Понятие налогового регистра

Сведения о назначении и порядке создания регистров налогового учета, содержащиеся в кодексе, довольно скудны. Так, некоторый объем полезной информации о регистрах по налогу на прибыль есть в ст. 313, 314 НК РФ, по НДС данных еще меньше, все они помещаются в ст. 169 НК РФ. Поэтому для лучшего понимания вопроса о налоговых регистрах указанные положения лучше рассматривать в связке с указаниями, которые есть в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

В сущности, регистр представляет собой накопление данных, содержащихся в документах бухгалтерского учета, расчетах, сводных таблицах в бумажном или электронном виде, в целях правильного налогообложения. При этом, как и для любого составного элемента учетной системы, для него существует закрепленный набор правил:

- Отсутствие правок и пустых строк.

- Запрет на внесение заведомо ложных и некорректных данных.

Налоговый регистр — набор документов и (или) таблиц для накопления, группировки, суммирования необходимой для правильного начисления и перечисления фискальных платежей информации за заданный промежуток времени.

Собираемые цифры должны регистрироваться в строгом соответствии с классификацией, приведенной в гл. 21 НК РФ. При этом соблюдения двойной записи налоговый учет не требует, достаточно просто суммировать денежное выражение операций, включаемых в базу обложения. Одновременно с этим последовательность и временная определенность внесения данных, недопустимость наличия пропусков остаются актуальными.

Главное для плательщика — создание процедуры сбора и обобщения информации, позволяющей четко отследить механизм образования базы обложения. Основой для создания регистров налогового учета по НДС служит документация, применяемая в бухгалтерском учете.

В то же время есть различия между бухгалтерской и налоговой учетной системой:

- Ведомости бухгалтерского учета оформляются в форме журналов и содержат сведения исключительно о документе, с помощью которого был зарегистрирован факт хозяйственной деятельности.

- В номенклатуру налогового учета может попадать информация как непосредственно из документов, так и из уже имеющихся и сформированных аналитических отчетов, например из бухгалтерских накопительных таблиц, расчетов, реестров.

Исходя из того, что первостепенное значение для правильного налогового учета имеет качественное отражение всех операций, формирующих налогооблагаемую базу, в определенных ситуациях их могут заменить уже существующие бухгалтерские регистры. Такое возможно, если методика накопления данных по какому-либо виду или направлению деятельности полностью совпадает. Тогда информация, собранная в бухгалтерских журналах и ведомостях, будет применяться для определения базы обложения без какой-то дополнительной обработки или корректировки.

На основе вышеизложенного можно сделать вывод, что рассмотрев существующие отчеты, аналитические таблицы, записи на счетах, специалисты компании должны сами принять решение о необходимости введения дополнительных налоговых форм. Подобная потребность возникает при невозможности корректного заполнения налоговой отчетности только на основе бухгалтерских регистров.

Хотя в наличии есть несколько образцов для внутренних налоговых форм, предполагается, что они в любом случае будут реализованы в виде таблиц на бумажных или электронных носителях. При этом создание регистров на ЭВМ в специализированных базах обработки данных предопределяет наличие возможности вывода необходимой информации на печать для создания бумажного варианта ее отображения.

Помимо использования уже существующего списка обязательных реквизитов для типовых форм учета, допускается его расширение с целью более полного отражения нужной для расчета налога информации. Следует следить за тем, чтобы добавление новых полей не приводило к дублированию вносимых данных. Наиболее часто потребность в расширении бланка либо увеличении колонок аналитической таблицы возникает при существенных отличиях налогового учета от бухгалтерского.

Все алгоритмы и процедуры накопления данных для расчета налогов в обязательном порядке необходимо отразить в учетной политике. Обязанность достоверно и в полном объеме вносить информацию в соответствующие регистры возлагается на специально назначенных сотрудников. Чаще всего это сотрудники финансовых служб, которые ставят свои подписи под документами, прилагаемыми к отчетности. Правки в документы налогового учета разрешается вносить только ответственным лицам в случае своевременного обнаружения ошибок или неточностей. В целях недопущения внесения корректировок неуполномоченными на то сотрудниками необходимо ограничить доступ к указанным регистрам. В случае исправления данных необходимо наличие для этого веской причины, а также удостоверение правильности новой записи подписью ответственного лица.

Что такое регистры

В связи с тем, что наиболее подробное описание правил ведения налоговых регистров приведено именно в гл. НК РФ, посвященной прибыли (ст. 313, 314 НК РФ), а регистрам по НДС посвящена небольшая ст. 169 НК РФ, рассмотрение данного вопроса логично будет провести, используя комплекс положений НК РФ и нормы закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Регистры, используемые в целях налогообложения, предназначены для регистрации и накопления сведений, которые содержатся в первичных документах, бухгалтерских справках и аналитических таблицах. При этом существуют жесткие требования к ведению таких регистров: в них не должно быть пропусков и исправлений, не допускается регистрация мнимых или притворных объектов бухучета и прочее.

Регистры в налоговом учете — это специальные формы для сведения и систематизации данных за отчетный период. Заносимые в регистры данные должны быть скомпонованы в соответствии с требованиями, установленными гл. 21 НК РФ. Эти сведения группируются и регистрируются без отражения проводок, то есть просто делается запись по объекту налогообложения. При этом занесение данных в регистры должно осуществляться непрерывно и в хронологическом порядке.

Налогоплательщику важно обеспечить создание такого аналитического учета поступающих сведений, который бы раскрывал порядок формирования налоговой базы. В регистрах накапливаются и подлежат систематизации сведения, содержащиеся в первичных документах, которые приняты к учету.

Различают регистры налогового учета и бухучета. По формальным признакам можно выделить такие отличия:

- бухгалтерские регистры, которые оформляются в виде книг, содержат записи о первичных документах;

- в аналитические регистры для целей налогообложения заносится лишь информация из справок бухгалтера и расчетных таблиц, которые также могут быть приравнены к первичным учетным документам.

Как вести бухгалтерские и налоговые регистры, узнайте из материалов:

- «Учетные регистры бухгалтерского учета (формы, образцы)»;

- «Как вести регистры налогового учета (образец)».

Регистры налогового учета должны формироваться по всем хозоперациям, учитываемым для целей налогообложения. И если, как было сказано выше, порядок учета и систематизации объектов налогообложения соответствует порядку группировки и отражения в бухучете, то бухгалтерские регистры могут быть заявлены и как регистры налогового учета. Это значит, что все объекты, учтенные в подобных регистрах, также будут использованы для определения базы налогообложения.

В связи с этим налогоплательщик, проанализировав свои хозоперации, должен сам выбрать, по каким объектам учета он должен утвердить формы регистров, создаваемых в целях налогообложения. Это необходимо сделать для обеспечения отражения всей информации, которая требуется для правильного определения показателей налоговой декларации.

Регистры оформляются в виде сводных форм как на бумаге, так и в электронном формате. При этом если регистры ведутся в виде машинограмм, в соответствии с п. 19 Положения по ведению бухучета и бухотчетности в РФ, утв. приказом Минфина от 29.07.1998 № 34н, должна быть обеспечена возможность распечатки их на бумаге.

Разрешено вносить свои реквизиты в форму регистров налогового учета, если в предложенные типовые не получается внести всю информацию, необходимую для обозначения налоговой базы (ст. 313 НК РФ). При этом важно, чтобы не возникало дублирования записи.

Необходимость вносить изменения в форму регистра обычно возникает у налогоплательщика в том случае, если порядок ведения бухучета отличается от налогового. Формат данных аналитических сводок, способ их ведения и отражения данных закрепляются в учетной политике предприятия. За правильность отражения объектов налогообложения в регистрах будут нести ответственность те должностные лица, которые их составляют и подписывают (ответственные сотрудники бухгалтерии).

Следует обеспечить надежное хранение данных регистров, чтобы обезопасить их от внесения несанкционированных исправлений. При этом исправления можно вносить, если была обнаружена ошибка и вовремя исправлена тем лицом, которое ответственно за ведение регистров. Каждое исправление должно быть не только обосновано, но и подтверждено подписью ответственного за ведение регистров лица с указанием даты.

Правила создания регистров

Большая часть требований к составлению налоговых регистров сформулирована в п. 4 ст. 10 закона «О бухгалтерском учете» 06.12.2011 № 402-ФЗ. К ним относятся:

- указание названия документа;

- четкое определение временного промежутка, данные за который фиксирует документ;

- отражение количественной и стоимостной характеристики проводимой операции;

- указание наименования фактов хозяйственной деятельности по очередности их осуществления;

- подписи лиц, ответственных за ведение регистра.

Как уже отмечалось ранее, налоговые регистры необходимы для регистрации, группировки и накопления данных из различных документированных источников для формирования облагаемой базы. При этом структура регистра должна позволять без особых затруднений разобраться в процедуре формирования объекта обложения налогом за период.

Налоговым органам не дается право навязывать компаниям какие-либо типовые бланки учета, поэтому фирмам предоставляется полная свобода. В то же время организации должны обеспечить наличие в применяемых бланках всех обязательных реквизитов.

В тех редких случаях, когда возникает острая потребность внести исправления в данные формы налогового учета, необходимо проставить рядом с ними дату и подпись ответственного лица. Если есть требование о предоставлении оригиналов документов, необходимо в обязательном порядке оставить у себя копии каждого экземпляра.

Хотя налоговое законодательство достаточно демократично в отношении правил формирования регистров, их отсутствие квалифицируется как грубое нарушение процедуры учета налогооблагаемой базы и может повлечь за собой наложение штрафа в сумме от 10 до 40 тыс. руб.

Регистры налогового учета накапливают информацию об облагаемых суммах без применения двойной записи, в то же время требования к их оформлению сходны с теми, которые предъявляются к бухгалтерским документам. Таким образом, все документы бухгалтерского учета, которые позволяют достичь поставленной цели, можно отнести к регистрам налогового учета. Самостоятельно разработанный бланк или форму отчета целесообразно применять лишь в том случае, если в стандартном, бухгалтерском варианте не хватает каких-либо данных.

Ответственность компании за нарушение законодательства в отношении регистров возникает лишь при отсутствии тех форм, которые указаны в ее учетной политике. Об этом, в частности, было заявлено в постановлении ФАС Северо-Западного округа от 10.10.2005 № А42-7611/04-15. Кроме того, есть практика судов, согласно которой плательщик самостоятельно определяет не только структуру и перечень реквизитов форм налогового учета, но и то, какие их них и как нужно оформлять.

Ключевые положения, подлежащие обязательному включению в учетную политику

Разрабатывая политику в области учета, компания наряду с описанием обычных процедур фиксации операций должна включить в нее подробную расшифровку методики обобщения и анализа составных элементов налоговой базы. Для НДС целесообразно отразить в ней правила составления и регистрации счетов-фактур, книг покупок и продаж, журнала регистрации и иных применяемых в компании регистров.

Помимо общих моментов, для НДС необходимо учесть еще ряд нюансов:

- Частоту,с которой порядковые номера счетов-фактур начинаются заново.

- Алгоритмы осуществления раздельной регистрации подпадающих и не подпадающих под обложение НДС операций.

- Методику расчета порога для отказа от ведения раздельного учета — правило 5%. Следует установить, как будут отражаться данные об уровне расходов по различным категориям сделок.

Также нужно разработать инструкцию по осуществлению обособленного учета налога по поступающим активам.

Чем подробнее будут описаны все тонкости ведения налогового учета НДС, тем проще компании будет отстоять свою точку зрения в случае возникновения споров по каким-либо вопросам с инспекцией.

Классификация регистров налогового учета по НДС

Обязательными документами, которые участвуют в процессе налогового учета НДС, являются:

- Журнал для регистрации счетов-фактур.

- Книга покупок.

- Книга продаж.

В них происходит накопление данных об изменении налоговой базы на основе входящих документов и бухгалтерских расчетов. Благодаря четкой структуре хранящейся в них информации в последующем на их основе существенно проще составить декларацию за период. В частности, в документах предусмотрена группировка фактов хозяйственной деятельности по их типам: облагаемые, необлагаемые, подпадающие под льготный процент.

В книге покупок и продаж помимо регистрационных данных счетов-фактур указывается также и сумма налога, выделенная в них. При этом они объединяются по общему порядку взимания налога, распространяющемуся на ту или иную операцию. Рассчитанные по итогам периода суммы являются источником для последующего окончательного расчета налога. Получается, что в книге покупок отражается общий размер НДС к вычету, а в книге продаж — объем налога к начислению и уплате.

Итоги по поступившему НДС из книги покупок должны быть отражены в декларации согласно положениям пунктов 2 и 7 правил, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137. НДС к возмещению по всем применяемым ставкам включают в поле 120 декларации, введенной в действие приказом ФНС России от 29.10.2014 № MMB-7-3/[email protected] Весь объем операций, подпадающих под обложение по ставке 0%, отражается в частях 4–6 декларации.

Общие принципы и требования к ведению книг, как для покупок, так и для продаж, утверждены постановлением Правительства РФ от 26.12.2011 № 1137. Кроме того, в нем указано, что данные регистры на бумажном носителе должны быть прошнурованы и пронумерованы.

Декларирование

Срок представления декларации

Налоговая декларация по НДС представляется налогоплательщиком (налоговым агентом) в налоговые органы по месту своего учета в качестве налогоплательщика НДС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Составлять и сдавать декларации по местонахождению обособленных подразделений не нужно. Вся сумма налога поступает в доход федерального бюджета.

Например, за четвёртый квартал 2021 года декларацию по НДС необходимо представить не позднее 25 января 2021 года.

За непредставление декларации предусмотрен штраф (ст. 119 НК РФ).

Налоговая декларация по НДС представляется в электронном виде.

Декларация по НДС, которая должна быть представлена в электронной форме, но представлена на бумажном носителе, не считается представленной (п. 5 ст. 174 НК РФ).

Внимание! В случае непредставления налогоплательщиком налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока могут быть приостановлены операции по счетам (п.3

ст. 76 НК РФ

).

Форма декларации по НДС

Форма налоговой декларации по НДС и порядок ее заполнения утверждены приказом ФНС России от 29.10.14 № ММВ-7-3/[email protected] с учетом изменений, внесенных приказом ФНС России от 19.08.2020 № ЕД-7-3/[email protected]

Порядок заполнения декларации

Декларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек).

Титульный лист и раздел 1 декларации представляют все налогоплательщики. Эти требования распространяются и на тех налогоплательщиков, у которых по итогам квартала налоговая база нулевая.

Разделы 2 – 12, а также приложения к декларации включаются в состав декларации только при осуществлении налогоплательщиками соответствующих операций.

Разделы 4-6 заполняется в случае осуществления деятельности облагаемой по ставке НДС 0 процентов.

Разделы 10-11 заполняется в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика.

Раздел

12

декларации заполняется только в случае выставления покупателю счета-фактуры с выделением суммы налога следующими лицами:

- налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

- налогоплательщиками при отгрузке товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом на добавленную стоимость;

- лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

Условия корректного составления книги покупок

В силу п. 3 ст. 169 НК РФ книгу покупок должны составлять все компании, приобретающие товары, работы или услуги и являющиеся плательщиками НДС по закону. Основные принципы оформления книги закреплены в постановлении Правительства РФ от 26.12.2011 № 1137, там же дается разрешение на ее оформление в электронном или бумажном виде.

Из недавно появившихся обязанностей плательщика, связанных с описываемым регистром учета, можно выделить следующие:

- Внесение данных о документах по оплате входящего налога.

- Наличие в книге информации по агентским договорам.

- Отражение оценки производимых операций в иностранной валюте.

Сейчас в книге нет колонок, позволяющих раздельно фиксировать факт приобретения и размер налога по различным ставкам, а также освобожденным от налогообложения.

Спор о том, возможно или нет включение данных в книгу записей на основе копий счетов-фактур без получения оригинального варианта, продолжается до сих пор. При устойчивой позиции ФНС, отрицающей всякую возможность этого, судебные органы не столь категоричны. В ситуации, если контрагент все же каким-то образом получит подлинник счета-фактуры, применение вычета на основании копии могут признать законным. В качестве примера можно привести постановление ФАС Московского округа от 05.06.2014 № Ф05-4685/2014.

Порядок ведения книги покупок

Обязанность ведения книги покупок установлена для покупателей, которые являются плательщиками НДС (п. 3 ст. 169 НК РФ). Вести книгу покупок можно и в бумажном варианте, и в электронном формате. Правила ведения и форма книги закреплены постановлением № 1137.

ВАЖНО! Налоговики не примут к вычету счет-фактуру, подписанный факсимиле. Отстоять право на вычет не получится даже в суде.

Если вы вносите в книгу покупок исправленный счет-фактуру, следует аннулировать ошибочный счет-фактуру, записав его с отрицательными стоимостными показателями, и внести корректировочный с положительными значениями. Если корректировочный счет-фактура вносится по окончании налогового периода, следует оформить дополнительный лист книги покупок и подать уточненную декларацию, если сумма налога, предъявленная к вычету, оказалась завышенной.

Узнайте, как заполнять книгу покупок.

Основные положения по ведению книги продаж

Выставленные счета-фактуры, в том числе исправленные, согласно постановлению Правительства РФ № 1137 должны отражаться в книге продаж. Этот же нормативный документ регулирует основные правила по ее ведению, а также содержит в качестве приложения утвержденную форму. Цифровой вариант создания книги продаж установлен в приказе ФНС от 05.03.2012 № MMB-7-6/[email protected]

На данный момент существует ряд особенностей составления данного документа, на которые следует обратить внимание в первую очередь:

- Внесение номера и даты документа по перечислению средств.

- Необходимость отдельного указания посреднических операций.

- Наличие полей для внесения валютной оценки операций.

- При записи корректировочного счета-фактуры указывается не общая сумма налога, а только размер расхождения с первоначальным вариантом как в большую, так и в меньшую сторону.

В отношении книги продаж также действует положение, согласно которому ее оформляют не только компании, уплачивающие НДС, но и фирмы, освобожденные от него. В ситуациях, описанных в п. 1–5 ст. 161 НК РФ, вести описываемый регистр должны и предприниматели, выполняющие посреднические операции, при этом обязанность платить НДС у них может отсутствовать.

Достаточно интересная ситуация сложилась вокруг продажи имущества неплатежеспособных компаний. Сами объекты продажи не подпадают под уплату налога, однако покупатели в подобных операциях выступают в роли посредников, в связи с чем они должны перечислить НДС, правда, бывшему владельцу имущества. Такая позиция изложена в постановлении Пленума ВАС РФ от 25.01.2013 № 11.

Для процедуры внесения корректировок в книгу первостепенное значение имеет время обнаружения неточности и ошибки. Так, если необходимость изменения данных возникла до окончания отчетного периода, неверная строка книги сторнируется, записывается с отрицательным значением, а вместо нее ниже вносятся корректные данные. Если период закрыт, необходимо использовать для корректировки специальные дополнительные страницы, которые добавляются к части книги, относящейся к тому временному промежутку, когда была совершена ошибка.

Итоговые суммы колонок 14–19 из книги продаж служат основой для заполнения декларации по НДС, до 01.01.2014 ту же функцию выполняли столбцы с 4 по 9.

Итоги

Несмотря на отсутствие единообразного понятия налоговых регистров в кодексе, в ст. 120 упоминается о возможности применения наказания к плательщику при полном отсутствии их ведения. На основе комплексной оценки ст. 169, 313 и 314 НК РФ во взаимосвязи со ст. 10 Федерального закона «О бухгалтерском учете» можно сформировать перечень правил, на основании которых должны строиться учетные процессы в бухгалтерской и налоговой сфере.

Когда имеющаяся система аналитических счетов позволяет в полном объеме получать данные для расчета налога, вводить какие-то дополнительные формы не нужно: налоговый учет будет строиться на основе уже имеющихся данных. Допускается также внесение вспомогательных полей в стандартные формы в целях правильного исчисления налоговой базы.

Очень важно закрепить список применяемых регистров в учетной политике компании, поскольку это может стать решающим аргументом в ходе судебного спора. Это связано с тем, что инспекции не вправе настаивать на предоставлении тех налоговых форм, которые не закреплены в политике компании.

Конкретизируя тему налоговых регистров для НДС и руководствуясь текстом ст. 169 НК РФ, в котором указано, что это итоговые формы для регистрации и группировки данных первички, можно выделить следующие их варианты практической реализации:

- Журнал для регистрации счетов-фактур.

- Книга покупок.

- Книга продаж.

Весь комплекс правил, бланки для применения и инструкции по оформлению указанных документов утверждены в постановлении Правительства РФ от 26.12.2011 № 1137. Используя приведенную в нем информацию, налогоплательщик имеет все возможности для корректного заполнения и внесения необходимых исправлений в указанные документы. Стоит отметить, что в корректном ведении регистров заинтересован и сам налогоплательщик, поскольку они существенно упрощают процесс составления декларации по НДС.