- Общие сведения

- Активный или пассивный счет 02

- Бухгалтерский счет 02: характеристика

- Карточка счета

- Проводки

- Структура бухсчета и типовые проводки

- Особенности переноса сумм на счет 02

- Проводки по счету «02.02»

- По кредиту

- Арендованные ОС

- Методы расчета

- Безвозмездно полученные активы

- Проводки по кредиту

- Начисление для целей налогообложения

- Механизм расчета

- Особые категории ОС

Общие сведения

Амортизацией считается та часть стоимости ОС, которая приходится на отдельный отчетный период. В некоторых случаях под ней понимают необлагаемую налогом долю прибыли. В соответствии с 20 пунктом Приказа Минфина об утверждении методических рекомендаций по правилам формирования показателей отчетности организации, 01, 02 счета обобщают сведения как по действующим, так и по находящимся на модернизации, реконструкции, восстановлении, консервации либо в запасе объектам, за исключением некоторых материальных ценностей.

Активный или пассивный счет 02

Согласно Плану счетов, утв. приказом Минфина от 31.10.2000 № 94н, счет 02 — Амортизация основных средств — используется для сбора и систематизации сведений о начисленной за время использования ОС амортизации.

Поскольку амортизационные отчисления начисляются по кредиту счета, то вопрос о том, активный или пассивный счет 02, имеет простой ответ. Это, безусловно, пассивный счет, на котором накапливаются амортизационные отчисления, уменьшающие балансовую стоимость ОС. Со счетом 02 в бухгалтерском учете корреспондируют счета, на которых учитываются расходы, таким образом, эти затраты возрастают.

В зависимости от того, где и для чего эксплуатируются ОС в ходе хоздеятельности субъекта хозяйствования, сумма за отчетный период амортизации включается в состав тех или иных расходов:

Читайте также: Счет 03: Доходные вложения в материальные ценности

- производственных (Дт 20, 23, 25, 29),

- реализационных (Дт 44),

- общехозяйственных (Дт 26),

- прочих (Дт 91),

- капвложений (Дт 08).

И то, что счет 02 пассивный, вовсе не означает, что он будет отражаться в пассиве баланса. Согласно п. 35 ПБУ 4/99, утв. приказом Минфина от 06.07.1999 № 43н, баланс должен содержать показатели, сделанные в нетто-оценке. И это означает, что аккумулированная по Кт 02 сумма является регулирующей остаточную стоимость ОС величиной.

Бухгалтерский счет 02: характеристика

При определении природы рассматриваемой статьи возникают определенные затруднения. Некоторые специалисты расценивают ее как регулирующий, контрактивный, другие – как фондовый счет. В первом случае счет 02 рассматривается только в качестве кредитового оборота сч. 01. К примеру, автомобиль был приобретен за 120 тыс. руб. и будет эксплуатироваться 10 лет. Данная покупка не рассматривается как расходование денег, поскольку ее цена капитализируется, однако каждый год уменьшается на 12 тыс. руб. При этом восстановительная (или первоначальная) стоимость сохраняется на дебете сч. 01.

После списания в последний год, если эксплуатация будет продолжена, сальдо может сохраниться. Однако его стоимость будет «обнулена» равной суммой по счету 02. Амортизация основных фондов во втором случае трактуется как часть себестоимости реализуемых либо вырабатываемых изделий. Следовательно, она представлена в доходах организации, поступивших в процессе хозяйственной деятельности. На счет 02, таким образом, переносятся суммы, составляющие часть необлагаемой налогом прибыли.

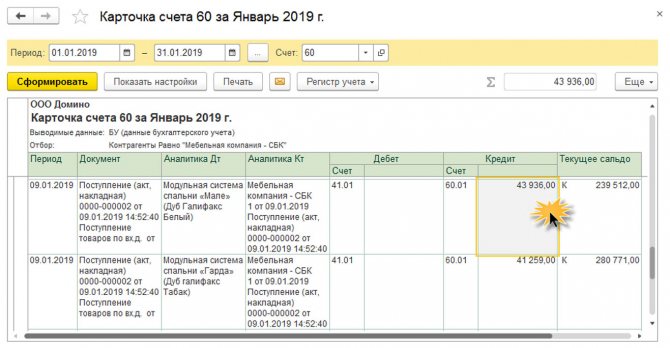

Карточка счета

Сформировав «Карточку счета», мы увидим детальную информацию по документам движения, по выбранному счету. Для отбора данных по контрагентам, сформируем карточку по счету 60 – «Расчеты с поставщиками и подрядчиками». Во всех отчетах 1С предусмотрена гибкая настройка по кнопке «Показать настройки». В ней мы можем установить дополнительный отбор, например, выбрать определенного контрагента.

Рис.3 Выбор определенного контрагента

В настройке имеется предопределенный отбор для данного счета – по контрагенту, договору, документу расчетов с контрагентами, но если надо, с помощью кнопки «Добавить» можно включить дополнительный вариант отбора в отчет. При этом пользователь может сохранять настройки отчета – кнопка «Сохранить настройки…».

Рис.4 Сохранить настройки

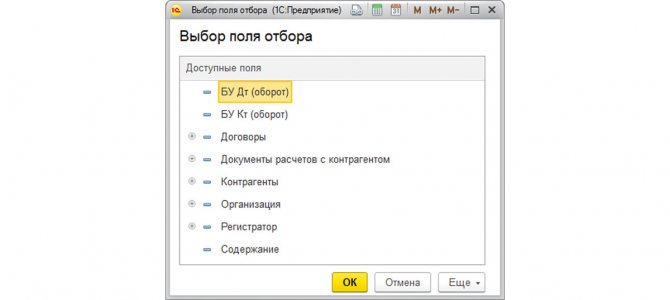

Рис.5 Выбор поля отбора

Все аналитические отчеты в 1С удобны тем, что двойным щелчком мышки на выбранной ячейке, мы можем открыть первичный документ и посмотреть при необходимости.

Рис.6 Открыть первичный документ

Проводки

Начисленная на счет 02 амортизация отражается по кредиту. При этом он корреспондирует со статьями, отражающими производственные/реализационные расходы. Предприятие-арендодатель переносит суммы на счет 02 в кредит и дебетует их. Эта проводка составляется, если плата за предоставление во временное пользование активов признается в качестве операционных доходов. При списании, продаже, безвозмездной передаче, частичной ликвидации и прочем выбытии сумма переносится в кредит сч. 01. Аналогичным образом составляется запись при списании начислений по полностью испорченным либо недостающим ОС. Аналитический учет амортизационных отчислений целесообразно осуществлять на тех же регистрах, где ведется аналитика по основным средствам. Если финансовая политика предприятия предусматривает две нормы начислений, то специалист выполняет, соответственно, 2 вида расчета.

Структура бухсчета и типовые проводки

Как мы отметили ранее, 02 счет бухгалтерского учета используется для ведения бухгалтерского учета по суммам исчисленной АМ в разрезе каждого объекта имущественных ценностей и материальных активов.

02 какой счет: пассивный или активный? Бухсчет 02 — пассивный, так как суммы начисленного износа по имущественным объектам отражаются по кредиту, а списание исчисленной АМ — по дебету.

Структура бухсчета:

Читайте также: Счет 16: Отклонение в стоимости материальных ценностей

- кредитовый остаток на начало отчетного периода показывает сумму исчисленной амортизации на начало отчетного периода;

- кредитовый оборот за период отражает суммы начисленной АМ за выбранный период времени;

- дебетовые обороты по бухсчету 02 указывают на сумму списанных амортизационных отчислений по объектам выбывшим (списанным, реализованным, переданным третьим лицам);

- кредитовый остаток на конец отчетного времени — это величина накопленных амортизационных отчислений на конец отчетного периода.

Типовые проводки:

Операция Дебет Кредит Начислена амортизация: По ОС основного производства 20 02 По имуществу, используемому во вспомогательных цехах 23 По объектам ОС, эксплуатируемых для общехозяйственных и общепроизводственных нужд 25

26

Начислен износ по имуществу торговой компании (АМ отнесена в состав расходов на продажи) 44 По активам, переданным в аренду или лизинг 91 Доначислена АМ из-за проведенной переоценки ОС 83 20

Особенности переноса сумм на счет 02

Основные средства могут использоваться самыми разными способами. Однако вне зависимости от этого при начислении сумм следует выполнять ряд правил, установленных нормативными актами. В частности, начисление на счет 02:

- Начинается с месяца, который следует за периодом оприходования объекта.

- Выполняется вне зависимости от итогов работы предприятия.

- Прекращается с 1-го числа месяца, идущего за месяцем окончательного погашения стоимости или списания объекта.

- Не прерывается в течение периода полезной эксплуатации, кроме предусмотренных нормативными актами случаев.

Проводки по счету «02.02»

По кредиту

ДебетКредитСодержаниеДокумент08.0302.02Начисление амортизации по объекту основных средств, который учитывается на счете 03 и используется в капитальном строительствеРегламентная операция20.0102.02Начисление амортизации по объекту основных средств, который учитывается на счете 03 и используется в основном производствеРегламентная операция2302.02Начисление амортизации по объекту основных средств, который учитывается на счете 03 и используется во вспомогательном производствеРегламентная операция2302.02Начисление амортизации по объекту основных средств, который учитывается на счете 03 и используется во вспомогательном производствеРегламентная операция2502.02Начисление амортизации по объекту основных средств общепроизводственного назначения, который учитывается на счете 03Регламентная операция2602.02Начисление амортизации по объекту основных средств общехозяйственного назначения, который учитывается на счете 03Регламентная операция2902.02Начисление амортизации по объекту основных средств, который учитывается на счете 03 и используется в обслуживающих производствах и хозяйствахРегламентная операция44.0102.02Начисление амортизации по объекту основных средств, который учитывается на счете 03 и используется в организациях, осуществляющих торговую деятельностьРегламентная операция44.0202.02Начисление амортизации по объекту основных средств, который учитывается на счете 03 и используется в организациях, осуществляющих промышленную и иную производственную деятельностьРегламентная операция91.0202.02Доначисление суммы амортизации за прошлые периоды по объекту основных средств, который учитывается на счете 03Регламентная операция

Арендованные ОС

Амортизация выполняется, как правило, собственником. Суммы отражаются по общим правилам. Счет 02 кредитуется, а дебетуются разные статьи в зависимости от метода признания доходов. Если предприятие определило, что предоставление во временное использование собственных активов за плату является предметом его деятельности, сумма фиксируется по Кд сч. 90/1. При этом расходы, касающиеся аренды, амортизация в том числе, отражаются по дебету счетов, учитывающих затраты. Впоследствии они списываются на Дб сч. 90/2. Финансовый итог от передачи материальных ценностей в аренду отражается сначала по сч. 90, а затем переносится на сч. 99. Если предприятие определило, что арендная плата выступает как прочие поступления, то она отражается на сч. 91/1. Расходы показывают по Дб сч. 91/2. Финансовый результат в этом случае отражается сначала по сч. 91, а затем переносится на сч. 99.

Методы расчета

Выбор определенного способа вычисления амортизационных отчислений не может быть сделан лишь на основании личных предпочтений. Бухгалтер действует согласно должностной инструкции и начисляет суммы согласно требованиям учетной политики предприятия.

Существует 4 метода определения амортизационных отчислений:

- уменьшаемого остатка;

- кумулятивный;

- производственный;

- линейный.

Первые два способа позволяют списывать наибольшую сумму в первые годы эксплуатации, пока объекты ОС приносят хорошую прибыль. Предприятие как бы «подстраховывает» себя на случай отрицательного финансового результата. Производственный метод предполагает отчисление на счет 02 02 сумм пропорционально объему изготовленной продукции. Используется он только для тех видов имущества, которые участвуют в производственном процессе. Способ удобен своей гибкостью в зависимости от уровня доходов предприятия.

Безвозмездно полученные активы

В Приказе Минфина №34н от 29.07.1998 г. установлен перечень ОС компании, по которым амортизация не начисляется. Этот список действует с 1.01.2001 г. В него включены:

- Объекты, потребительские характеристики которых не изменяются со временем. К ним, в частности, относят земельные наделы.

- Жилфонд. Здесь необходимо принять во внимание, что по объектам, которые эксплуатируются предприятием для получения прибыли и отражаются на счете по учету доходных вложений в материальные ценности, начисление амортизации осуществляется по общим правилам.

- Объекты благоустройства и лесного хозяйства.

- Продуктивный скот, олени, волы, буйволы.

- Объекты дорожной инфраструктуры.

- Многолетние насаждения, которые не достигли эксплуатационного возраста, и др.

До утверждения Приказа №31н, которым вносились изменения в указанный выше список, амортизация не начислялась по объектам, полученным в соответствии с договорами дарения и безвозмездно при приватизации. Они были внесены в список с 1 января 1998 г. По ОС, полученным безвозмездно и по договорам дарения, не начислялась амортизация только с 1.01.1998 по 31.12.1999 г. В настоящее время дискуссии ведутся по поводу объектов, приобретенных до 1.01.2000 г.

Проводки по кредиту

После приобретения ОС начисляется амортизация. 02 счет приобретает кредитовый оборот. Но согласно принципу двойной записи, одновременно с этим процессом возникает и равный ему дебетовый оборот. Какие же счета участвуют во взаимосвязи? Чаще всего собирательные синтетические, содержащие информацию о величине накладных расходов и издержек обращения.

Для производственной сферы это прежде всего счета учета затрат на изготовление продукции: 20, 23, 25, 26, 29. Кредит счета 02 в корреспонденции со сч. 44 может говорить о приобретении предприятием имущества, используемого в процессе реализации. Торговые организации также могут использовать 44 счет для отражения расходов на амортизационные отчисления.

Читайте также: Какие расходы можно включить в расчет налоговой базы по налогу на прибыль

Если имущество было приобретено и применяется в текущем периоде, а затраты на выполнение работ будут учтены в будущих периодах, для начисления амортизации используют счет 97: Дт 97 Кт 02.

Начисление для целей налогообложения

При расчете сумм следует принимать во внимание ряд особенностей. В первую очередь к амортизируемым объектам относятся ОС и нематериальные активы. Список имущества, по которому начисление не производится, приводится в ст. 256 НК. Он аналогичен перечню, определенному в ПБУ 6/01. Однако есть несколько отличий. Для целей обложения амортизация не начисляется по ОС, полученным/переданным в безвозмездное пользование, произведениям искусства, приобретенным за счет ассигнований из бюджета, по материальным ценностям, первоначальная стоимость которых меньше 10 тыс. руб., и проч.

Также следует принять во внимание, что распределение имущества осуществляется по десяти группам в соответствии с периодом полезной эксплуатации. Классификация определяется правительством. Начисление амортизации может производиться линейным или нелинейным методом. Первый должен использоваться при расчете сумм по сооружениям, зданиям, передаточным устройствам, отнесенным к 8-10 группам. По остальным объектам можно применять любой метод расчета. Нелинейный способ аналогичен схеме расчета по уменьшаемому остатку. Однако в нем есть несколько особенностей. Они указаны в ст. 259 НК.

Механизм расчета

Бухгалтер ежемесячно рассчитывает сумму амортизации по каждому объекту исходя из условий, установленных первичными учетными и локальными документами:

- цена актива;

- срок полезного использования;

- способ начисления, установленные коэффициенты.

В бухучете применяют следующие способы расчета:

- линейный;

- уменьшаемого остатка;

- по сумме чисел лет срока полезного использования;

- пропорционально объему продукции.

Самый популярный способ – линейный. Расчет ведется по формуле:

А=ПС/СПИ,

где А – норма амортизации,

ПС – первоначальная стоимость,

СПИ – срок полезного использования (в месяцах).

В налоговом учете метода только 2:

- линейный,

- нелинейный (подобно способу уменьшаемого остатка).

Варианты расчета устанавливаются учетными политиками для целей налогового и бухгалтерского учета.

Очевидно, что если бухгалтер станет применять разные методы, то неизбежно возникнут налоговые разницы, что увеличивает вероятность ошибок. Зачем тогда ПБУ 6/01 разрешает применять 4 способа, если проще равняться на налоговый учет?

Дело в том, что смысл бухучета не только в том, чтобы верно посчитать расходы и начислить налоги, но и в том, чтобы корректно показать экономические результаты деятельности. Предприятия могут работать более или менее интенсивно, в некоторых отраслях организации вынуждены часто менять оборудование из-за быстрого морального износа, поэтому увеличивается или укорачивается реальный срок службы актива. Это позволяет показать в бухгалтерской отчетности сведения, реально отражающие степень эффективности работы компании.

Особые категории ОС

При расчете сумм по основным средствам, используемым для работы в агрессивных условиях или при повышенной сменности к норме амортизации, допускается применять увеличивающий коэффициент. При этом он не должен быть больше 2. Аналогичный коэффициент, но не более 3, можно использовать по объектам, являющимся предметом договора лизинга (финансовой аренды). Эти положения не действуют в отношении активов, включенных в 1-3 группы, если начисление осуществляется нелинейным способом. По пассажирским микроавтобусам, легковым ТС, стоимость которых 400 и 300 тыс. руб. соответственно, основную норму амортизации применяют с коэффициентом 0,5. Разрешено начисление по пониженным нормативам. Соответствующее решение принимает руководитель организации.