Организации повседневно сталкиваются с ситуациями, когда отразить имущество на балансовых счетах не представляется возможным. В бухгалтерском учете для отражения операций с ценностями, не являющееся объектами балансового учета используются забалансовые счета. Следует обратить внимание, что информация за забалансовому учету так же, как и по балансовому, отражается в отчетности (справка по забалансовым счетам ф.050730, ф.0503130 и ф. 050830), в связи с чем необходимо соблюдать корректность вводимых данных, чтобы не исказить отчетность.

- Как работают забалансовые счета

- Забалансовый счет 04 в бюджетном учреждении

- Аренда нефинансовых активов

- Поступление запасных частей

- Получение неисключительных прав на использование программных продуктов

- Забалансовый счет 07 в бюджетном учете

- Учет переданного в пользование имущества

- Счет 22 Малоценные и быстроизнашивающиеся предметы

Как работают забалансовые счета

Инструкцией 157н предусмотрен тридцать один забалансовый счет. Напоминаем, что субъект учета вправе применять дополнительные забалансовые счета. Для использования дополнительных счетов их следует включить в рабочий план счетов и утвердить при формировании Учетной политики.

Движение по забалансовым счетам отражается следующим образом – дебету учитывается увеличение ценностей по счету, а по кредиту – уменьшение, так как все счета являются активными. Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет.

Основные хозяйственные ситуации, в которых учреждению в соответствии с действующим законодательством необходимо выполнять записи на забалансовых счетах.

Забалансовый счет 04 в бюджетном учреждении

Бюджетные организации могут списывать задолженности, признанные нереальными ко взысканию, отражая их за балансом. Для учета такого рода долгов применяется забалансовый счет 04 списанная задолженность неплатежеспособных дебиторов (п.339 Инструкции № 157н). Он необходим для наблюдения за возможностью возврата долгов. Если возобновится взыскание или в счет погашения долга поступят средства, задолженность списывается.

Рассмотрим практический пример.

Читайте также: В чем отличие бухгалтерского учета от управленческого

Исковая давность по задолженности в размере 4 570 руб. истекает 25.11.2017 г. По приказу директора ее необходимо списать на основании документов, подтверждающих признание дебитора неплатежеспособным. В учете необходимо произвести следующие записи, используя забалансовый счет 04:

- списание долга, признанного нереальным к взысканию – Дт 2 401 20 273 Кт 2 206 31 000 (4 570 руб.);

- одновременно учет задолженности за балансом – Дт 04 (4 570 руб.);

- закрытие счета – Дт 2 401 30 000 Кт 2 401 20 273 (4 570 руб.).

Допустим, в декабре 2021 года дебитор произвел возврат денег, выданных ему авансом за поставку материалов. Восстановить задолженность следует так:

- восстановление долга на счетах – Дт 2 401 20 273 Кт 2 206 31 000 (4 570 руб.);

- одновременно списание задолженности – Кт 04 (4 570 руб.)

Аренда нефинансовых активов

До вступления в силу изменения Инструкции 157н от 31.03.2018 г. учет и арендованного имущества, и имущества, полученного в безвозмездное пользование, велся на счете 01 «Имущество, полученное в пользование». В последней редакции Инструкции 157н назначение счета 01 трактуется иначе: «Счет предназначен для учета имущества полученного учреждением в пользование, не являющегося объектами аренды». Данные изменения связаны с введением в учет счета 111.40 «Права пользования нефинансовыми активами», на котором в настоящий момент учитываются права пользования нефинансовыми активами в соответствии с условиями договоров аренды.

Важно учесть различия учета на счетах 01 и 111.40:

1. На счете 01 учитывался каждый отдельный объект нефинансовых активов с инвентарным номеров, присвоенным балансодержателем и указанным в акте приеме-передаче. При этом оценка объекта учета производилась по его стоимости, указанной балансодержателем. В случае отсутствия стоимостной оценки объектов допускается учет в условной оценке – 1 объект = 1 рубль.

2. На счете 111.40 учитывается стоимость аренды, а не стоимость самого объекта. Для отражения в учете изменения в законодательстве по операциям аренды, произведенным в межрасчетный период следует произвести следующие действия:

- принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

- списать остаток со счета 01 в отношении арендованного имущества.

Важно отметить, что по новым правилам, если договор аренды заключен в отношении отдельных объектов нефинансовые активов, то необходимости отражать их на 01 счете нет. Однако, если в аренду передается имущественный комплекс, включающий различное оборудование, в договоре аренды будет указана общая сумма договора без разбивки по объектам. В этом случае для обеспечения сохранности имущества и проведения инвентаризации рекомендуется отдельные объекты нефинансовых активов все же учитывать на счете 01.

Для отражения в программе «1С:Бухгалтерия государственного учреждения 8» ред. 2.0, имущества, полученного в аренду предусмотрен документ «Принятие к учету ОС, НМА, НПА» со специализированным видом операции «Поступление на счет 01,02».

В документе необходимо указать:

- данные о МОЛ, ответственном за нефинансовый актив;

- информации об арендодателе и договоре аренды;

- информацию о самом объекте основных средств.

Поступление запасных частей

Согласно Инструкции по бюджетному учету (утв. приказом Минфина России от 30.12.2008 № 148н в ред. от 30.12.2009 № 152н, далее – Инструкция № 148н), материальные ценности, выданные на транспортные средства взамен изношенных (аккумуляторы, шины и покрышки и т. п.) в целях контроля за их использованием учитываются на забалансовом счете 09 “Запасные части к транспортным средствам, выданные взамен изношенных”. Материальные ценности отражаются в учете в момент их списания в целях ремонта транспортных средств и учитываются в течение периода их эксплуатации (использования) в составе транспортного средства.

Списание материальных ценностей с забалансового учета осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену.

Аналитический учет по счету ведется в Карточке количественно-суммового учета (ф. 0504041) в количественном выражении с указанием должности и фамилии получившего, даты получения, заводского номера.

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным приказом Минфина России от 30.12.2009 № 150н, расходы учреждения по оплате договоров на приобретение запасных частей относятся на статью 340 “Увеличение стоимости материальных запасов” классификации операций сектора государственного управления.

Следовательно, запасные части должны учитываться в составе материальных запасов на счете 0 105 06 000 “Прочие материальные запасы”.

Если покупка бюджетным учреждением совершена в рамках одного договора (приобретение, доставка, погрузка-разгрузка и т. д.), то запасные части принимаются к учету сразу на счет 0 105 06 000 “Прочие материальные запасы”:

Дебет КРБ 0 105 06 340 Кредит КРБ 0 302 22 730.

В программе “1С:Бухгалтерия бюджетного учреждения 8” оприходование запасных частей оформляется документом Покупка материалов.

Читайте также: Закрытие счетов 25 и 26 (косвенных затрат) с 2021 года согласно ФСБУ 5/2019 «Запасы»

Получение неисключительных прав на использование программных продуктов

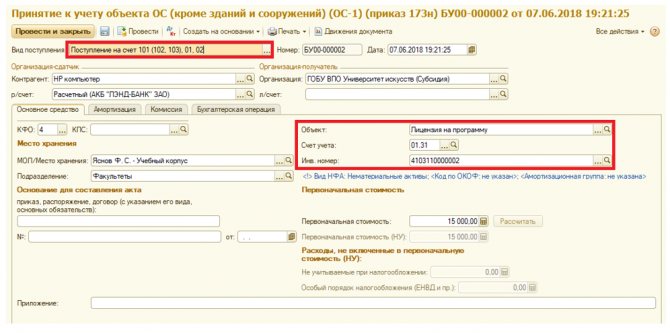

Рассмотрим отражение неисключительных прав пользования на результаты интеллектуальной деятельности в учете учреждения. В соответствии с пунктом 66 Инструкции 157н нематериальные активы, полученные в пользование учреждением (лицензиатом) подлежат учету на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре.

Для учета в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0. неисключительных прав пользования программными продуктами предусмотрен документ «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)» с видом операции «Поступление на счет 101 (102, 103), 01, 02».

Форма документа «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)»

В документе необходимо заполнить информации об организации сдатчике и получателе, данные об объекте, счете учета и инвентарном номере, а также место хранения.

На вкладке «Амортизация» следует указать сумму переданной амортизации, параметры амортизации и счет затрат, используемый учреждением. В результате проведения документа учреждение получает увеличение оборота по дебету счета 01.31 «Иное движимое имущество в пользовании по договорам безвозмездного пользования» с указанием суммы неисключительного права на пользование программным продуктом.

Забалансовый счет 07 в бюджетном учете

По нему ведется учет двух видов МЦ:

- призов, кубков, знамен, предназначенных для награждения победителей на протяжении всего времени их нахождения в бюджетной организации по условной оценке;

- сувениров и ценных подарков по стоимости их приобретения.

Рассмотрим практический пример.

Спортивное учреждение купило ценные подарки для использования в качестве призов победителям соревнований за 26 500 руб. По результатам соревнований спортсмены получили подарки. Операции по их покупке и вручению следует отразить так:

- расходы по приобретению – Дт 4 401 10 290 Кт 4 302 29 000 (26 500 руб.);

- стоимость ценностей за балансом – Дт 07 (26 500 руб.);

- оплата купленных МЦ для подарков – Дт 4 302 29 000 Кт 4 201 11 000 (26 500 руб.);

- списание с забалансового счета подаренных призов – Кт 07 (26 500 руб.).

Учет переданного в пользование имущества

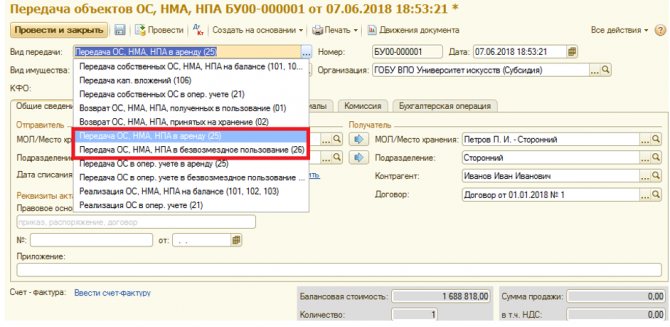

Передача в пользование имущества предполагает два варианта – передача в возмездное пользование (аренду) с использованием счета 25 «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом 26 «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете 01, приведенные выше, отражаются у получающей стороны, то счета 25 и 26 использует передающая сторона.

В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.2016 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА. Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25)» и «Передача ОС, НМА,НПА в безвозмездное пользование (26)».

Форма документа «Передача объектов ОС, НМА, НПА»

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

Читайте также: Счет 25 — проводки бухучета по общепроизводственным затратам

На основании проведенного документа формируется следующая проводка:

- Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

- Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

После окончания договора пользования имуществом для того, чтобы зафиксировать в учете возврат объекта нефинансовых активов необходимо создать документ «Принятия к учету ОС НМА, НПА» с видом операций «Прекращение договора аренды (25)» или «Прекращение договора безвозмездного пользования (26)», при проведении которого будет оформлено внутреннее перемещение основного средства и закрытие забалансового счета пользования имуществом.

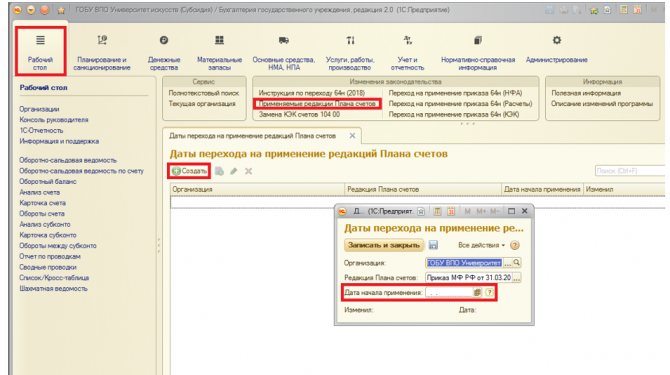

Следует обратить внимание, что изменение учета и введение новых счетов ЕПСБУ в соответствии с Инструкцией № 157н реализовано, начиная с релиза 2.0.56.38. Однако пользователи, что проведении операций могут столкнуться со служебным сообщением о том, что период действия счета не соответствует дате проводки. В этом случае необходимо на рабочем столе программы перейти по вкладке изменения законодательства в «Применяемые редакции Плана счетов», создать новую запись и указать, с какой даты учреждением применяется новая редакция Плана счетов.

Создание записи с датой перехода на новые правила учета

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск

Счет 22 Малоценные и быстроизнашивающиеся предметы

Малоценные и быстроизнашивающиеся предметы— недорогие материальные запасы, которые в течение продолжительного времени (но не больше года или одного операционного цикла, если этот цикл превышает годовой срок) используются в хозяйственном обороте как средства труда.

Таблица 18

Корреспонденция бухгалтерских счетов по учету движения МБП

Содержание хозяйственной операцииКорреспондирующие счетадебеткредитномер счетаназвание счетаномер счетаназвание счета1. Изготовление МБПИзготовлены и переданы на склад МБП собственного производства2. Приобретение МБП подотчетным лицомПриобретены и оприходованы МБП подотчетными лицамиНачислен налоговый кредит с НДС (налоговая накладная)3. Поступление МБП от поставщика (с оплатой после получения)Приобретены МБП у поставщикаНачислен налоговый кредит с НДС4. Поступление МБП с предоплатойПроведена предоплата поставщику МБПНачислен налоговый кредит с НДСПолучены МБП от поставщикаОтражен налоговый кредит с НДСПроведен зачет задолженностей5. Передача МБП в эксплуатациюПереданы МБП со склада в эксплуатацию:— в производство— для общепроизводственных потребностей— для административных потребностей— для обеспечения сбыта6. Недостача МБПВыявлена недостача МБП при инвентаризацииОдновременно до установления виновных лиц сумма убытка отражается на забалансовом счете7. Продажа МБП (с оплатой после передачи)Отражен доход от реализации МБПОтражена сумма налогового обязательства с НДССписана себестоимость реализованных МБП

Счет 23 «Производство»

Запасы в производстве— учитываются на счете 23«Производство». Это часть производственных запасов, которые в результате частичной обработки (переработки, комплектации) перешли в другое качество (приобрели новую стоимость), но на данное время еще не зачислены в состав готовой продукции и находятся на стадиях незавершенного производства (НЗП), полуфабриката или производственного брака (исправимого).

Этот счет предназначен для обобщения информации о расходах на производство продукции (работ, услуг).

В частности этот счет используют для учета на отдельных субсчетах[8]:

____________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

По дебету счета 23 отображаются ________________________________________________

__________________________________________________________________________________________________________________________________________________________________________

По кредиту– ____________________________________________________________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Аналитический учет по счету 23 ___________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Счет 24 «Брак в производстве»

Производственный брак— изделия и полуфабрикаты, которые по своему качеству не отвечают установленным стандартам, техническим условиям, договорам, а значит, в таком виде не могут быть реализованы по назначению.

Заранее не планируется и случается по вине Ра-ботников предприятия, поставщиков или в силу форс-мажорных обсто-ятельств. Не включается в состав производствен-ной себестоимости, а относится в себесто-имость реализованной продукции как сверхнормативные потери (дебет счета 90)Выявлен потребите-лем в про-цессе сбор-ки, монтажа или во вре-мя эксплуата-ции продук-цииВнешний

К технологическим потерям относят изъятие полуфабрикатов, деталей, узлов и изделий, не соответствующих требованиям нормативно — технической документации, которые возникают в производстве в результате недостаточной управляемости отдельными операциями технологического процесса, связанной с недостаточным знанием физико-химических свойств используемых материалов и изготовляемых изделий, несовершенным технологическим оборудованием и измерительной техникой, а также несоответствием отдельных физико-химических свойств используемых материалов и полуфабрикатов, которые изготавливаются и поставляются по действующей нормативно-технической документации, оптимальным требованиям производства.

Технологически потери учитываются в составе производственной себестоимости.

Счет 25 «Полуфабрикаты»

Читайте также: Счет 28 в бухгалтерском учете: учет брака в производстве

Виды полуфабрикатов:

— изготовленные предприятием полуфабрикаты;

— чугун передельный в черной металлургии;

— серая резина и клей в резиновой промышленности;

— серная кислота на азотном комбинате химической промышленности;

— солод в пивоварной промышленности;

— пряжа и ткань в текстильной промышленности

Счет 25 предназначен ____________________________________________________________

__________________________________________________________________________________________________________________________________________________________________________

По дебету счета отображается _____________________________________________________

_____________________________________________________________________________________

По кредиту– ____________________________________________________________________

__________________________________________________________________________________________________________________________________________________________________________

Аналитический учет ведется ______________________________________________________

_____________________________________________________________________________________

Счет 26 «Готовая продукция»

Готовая продукция— запасы, являющиеся продуктом материального производства, полностью завершенные обработкой (переработкой, комплектацией) и в данное время находящиеся на стадии полной готовности к реализации.

Основными задачами бухгалтерского учета готовой продукции и ее реализации являются:

-своевременное оформление соответствующими документами готовой продукции, выпущенной из производства;

-обеспечение контроля над ее сохранностью на складах предприятия;

-своевременное отражение операций по отгрузке и реализации продукции и расчетов с покупателями;

-обеспечение контроля над выполнением плана выпуска и реализации продукции.

Основная масса произведенной предприятием продукции является товарной, т. е. реализуемой сторонним потребителям. В состав товарной продукциипредприятия включается продукция, работы и услуги основного производства, выполняемые на сторону, полуфабрикаты, продукция (работы, услуги) вспомогательного производства, отпускаемые (предоставляемые) сторонним организациям.

В случае необходимости в приемо-сдаточных документах на готовую продукцию указывается химический анализ состава готовой продукции и результат химических испытаний, необходимые для составления сертификатовна продукцию, выдаваемых покупателям. Эти сведения отражаются на оборотной стороне.

Поступление, выбытие или списание готовых изделий своего производства в бухгалтерском учете отражаются в денежной оценке по фактической производственной себестоимости.

В текущем (аналитическом) учете готовая продукция отражается в натуральном и стоимостном выражении. В местах хранения готовой продукции ведется учет по отдельным ее видам в принятых единицах измерения.

В течение отчетного периода в текущем учете (в приходных и расходных документах, ведомостях выпуска и реализации) предприятия могут применять оценку движения готовой продукции по учетным ценам до момента определения фактической производственной себестоимости.

Использование такой оценки связано с тем, что фактическая себестоимость, как правило, определяется в конце месяца, и для отражения движения готовой продукции в течение месяца необходима ее оценка. Для этого и применяются учетные цены.

Учетная цена готовой продукции может применяться и при отражении на счетах бухгалтерского учета списания себестоимости реализованной продукции в момент ее отгрузки покупателям (дебет 901

_______________________________________________

—

кредит

26 __________________________________________

)

.

Необходимость в такой записи часто предусмотрена в программах по автоматизации бухгалтерского учета.

В качестве учетных цен могут быть использованы следующие показатели:

— плановая (нормативная) себестоимость;

— оптовая цена;

— отпускная цена и др.

Выбор оценки готовой продукции в аналитическом учете должен быть зафиксирован в распорядительном документе об организации бухгалтерского учета на предприятии.

Применение оценки движения готовой продукции по учетной стоимости предусматривает определение и учет отклоненийфактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам. В таком случае отклонения отражают на отдельном субсчете счета 26 «Готовая продукция».

Это позволяет в рамках одного счета получать фактическую себестоимость продукции и данные о стоимости продукции по учетным ценам.

Если предприятие применяет в текущем учете оценку готовой продукции в учетных ценах, то существует два вариантарасчета фактической производственной себестоимости реализованной (отпущенной) готовой продукции в течение отчетного месяца (таблица 19).

Таблица 19

Вариантырасчета фактической производственной себестоимости реализованной (отпущенной) готовой продукции в течение отчетного месяца

Читайте также: Счет 02 02. Счет 02 — «Амортизация основных средств»№ п/пПоказателиВ учетных ценахПо фактической производственной себестоимостиОтклонения Фактической производственной себестоимости от учетных цен: перерасход (+),экономия (-)Остаток готовой продукции на складе на начало месяцаОтражаются данные из аналогичного расчета за предшествующий месяц (строка 6 — для первого варианта; строка 9 —для второго варианта)Поступило на склад из производства готовой продукции в отчетном месяцеОпределяются на основании ведомости выпуска товарной продукцииОборот по дебету 26 и кредиту 23Стр. 2 гр. 4 -стр. 2 гр. 3ИтогоСтр. 1 + стр. 2Стр. 1 + стр. 2Стр. 1 + стр. 21-й вариантПроцент отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам(Стр. 3 гр. 5:стр. Згр. 3)х100Отпущено со склада (реализовано) готовой продукции в отчетном месяцеИтоговые показатели за отчетный месяц об отгрузке продукцииСтр. 5 гр. 3+4- стр. 5 гр. 5(Стр. 4 гр. 5х стр. 5гр. 3):100Остаток готовой продукции на складе на конец месяцаСтр. 3-стр. 5Стр. 3-стр. 5Стр. 3-стр. 52-й вариантПроцентное отношение фактической производственной себестоимости к стоимости этого же объема продукции в учетных ценах(Стр. 3 гр. 4:стр. Згр. 3)х100Отпущено со склада (реализовано) готовой продукции в отчетном месяцеИтоговые показатели за отчетный месяц об отгрузке продукции(Стр. 8 гр. 3 х стр. 7гр. 4):100Стр. 8 гр. 4-стр. 8 гр. 3Остаток готовой продукции на складе на конец месяцаСтр. 3-стр. 8Стр. 3-стр. 8Стр. 3-стр. 8

При отражении в учете реализации продукции (работ, услуг) определяют себестоимость ее реализации.

Согласно п. 11 П(С)БУ 16себестоимость реализованной продукции (работ, услуг)состоит из:

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Экономическая сущность показателя «себестоимость реализованной продукции (товаров, работ, услуг)»заключается в том, что он отражает все прямые и косвенные расходы но объекту затрат, непосредственно связанные с производством товарной продукции (работ, услуг), реализованной в течение отчетного периода.

В бухгалтерском учете для обобщения информации о себестоимости реализованной готовой продукции, выполненных работ и предоставленных услуг используется счет 90 «Себестоимость реализации» в соответствии с Инструкцией №291класса счетов 9 «Расходы деятельности» в разрезе следующих субсчетов (указать название счетов):

901 _________________________________________________________________________

902 _________________________________________________________________________

903 _________________________________________________________________________

Но дебету этих субсчетов счета 90 «Себестоимость реализации»

у предприятий, которые производят продукцию, выполняют работы и предоставляют услуги, отражается:

-901 «Себестоимость реализованной готовой продукции»—

фактическая производственная себестоимость реализованной продукции, нераспределенные постоянные общепроизводственные расходы, связанные с производством продукции и сверхнормативные производственные расходы на готовую продукцию;

-903 «Себестоимость реализованных работ и услуг»—

фактическая производственная себестоимость реализованных работ (услуг), нераспределенные постоянные общепроизводственные расходы, связанные с выполнением работ (предоставлением услуг) и сверхнормативные производственные расходы на выполнение работ (предоставление услуг).

По кредитувышеуказанных субсчетов отражается списание в порядке закрытия дебетовых оборотов па субсчет 791 «Результат операционной деятельности» счета 79 «Финансовые результаты».

Фактическая производственная себестоимость реализованной готовой продукции определяется расчетным путем и в конце месяца подлежит списанию с кредита счета 26 «Готовая продукция»

в дебет

счета 901 «Себестоимость реализованной готовой продукции».

При этом себестоимость реализованной продукции (работ, услуг) в течение отчетного периода может определяться двумя способами:

1-й способ— стоимость реализованной (отпущенной) продукции в бухгалтерском учете отражается один разпосле определения фактической производственной себестоимости продукции в конце отчетного периода.

2-й способ— стоимость реализованной продукции в бухгалтерском учете отражается в момент осуществления каждой операции по отгрузке (отпуску) продукции.При этом на дату каждой операции фактическая производственная себестоимость реализованной (отпущенной) продукции не определяется, а отклонения от учетных цен выявляются один раз в конце месяца.

От способа определения себестоимости реализации зависит отражение операций по реализации продукции в бухгалтерском учете.

Приведем корреспонденцию счетов отражения в бухгалтерском учете хозяйственных операций по учету готовой продукции и ее реализации, которая зависит от порядка оценки движения готовой продукции (работ, услуг) в текущем учете (таблица 20).

1. По фактической себестоимости.

2. В оценке но учетным ценам с определением в конце отчетного периода отклонений фактической производственной себестоимости от ее учетной оценки. При этом использованы следующие субсчета к счету 26 «Готовая продукция»: 261 «Готовая продукция по учетным ценам», 262 «Отклонения фактической себестоимости от учетных цен готовой продукции».

Таблица 20

Корреспонденция счетов отражения в бухгалтерском учете хозяйственных операций по учету готовой продукции и ее реализации

Содержание хозяйственной операцииКорреспондирующие счетадебеткредитномер счетаназвание счетаномер счетаназвание счета1. Учет движения и реализации готовой продукции (работ, услуг) по фактической себестоимости1. Отражена передача на склад готовой продукции из производства оцененной по фактической себестоимости2. Списана фактическая себестоимость реализованной готовой продукции3. Списана фактическая себестоимость реализованных выполненных работ (предоставленных услуг)4. Списана фактическая себестоимость использованной готовой продукции на внутрипроизводственные нужды5. Списана фактическая себестоимость выполненных работ (предоставленных услуг) для внутрипроизводственных нужд6. Списаны сверхнормативные производственные расходы:6.1. в момент осуществления указанных расходов, если они изначально признаются таковыми6.2. отражены сверхнормативные потери вследствие брака (исправимого и неисправимого)6.3. выявленные при проведении инвентаризации, ранее включенные в состав производственной себестоимости конкретного объекта затрат6.4. выявленные при проведении инвентаризации, ранее включенные в состав общепроизводственных расходов7. Включены нераспределенные постоянные общепроизводственные расходы в состав себестоимости реализованных7.1. готовой продукции7.2. выполненных работ, предоставленных услуг8. Списана на финансовый результат деятельности себестоимость реализованных8.1. готовой продукции8.2. выполненных работ, предоставленных услуг2. Оценка движения готовой продукции в течение отчетного периода по учетным ценамСпособ 1. Учет движения и реализации готовой продукции по учетной стоимости после {определения фактической себестоимости1. Передана на склад готовая продукция из производства, оцененная по фактической себестоимости2. Определено отклонение учетной цены от фактической себестоимости в случае:экономии (фактическая себестоимость оценки по учетным ценам)перерасхода (фактическая себестоимость > оценки по учетным ценам) — методом «сторно»3. Списана фактическая производственная себестоимость реализованной готовой продукции4. Списана фактическая себестоимость использованной готовой продукции на внутрипроизводственные нужды5. Списано отклонение учетной цены от фактической себестоимости, относящейся к выбывшей готовой продукции в случае5.1. экономии5.2. перерасхода — методом «сторно»Способ 2. Учет движения и реализации готовой продукции по учетной стоимости (при списании себестоимости реализации в момент осуществления каждой операции по отгрузке продукции)6. Списана стоимость реализованной готовой продукции по учетным ценам в течение отчетного периода (до определения фактической производственной себестоимости)7. Списана готовая продукция в оценке по учетной цене в течение отчетного периода, использованная на внутрипроизводственные нужды8. Передана на склад готовая продукция из производства в оценке по фактической себестоимости9. Определено отклонение учетной цены от фактической себестоимости в случае9.1. экономии9.2. перерасхода — методом «сторно»10. Списано отклонение учетной цены от фактической себестоимости, относящейся к выбывшей готовой продукции в случае10.1.экономии (методом «сторно»):а) по реализованной продукцииб) по использованной продукции на внутрипроизводственные10.2 перерасхода:а) по реализованной продукцииб) по использованной продукции на внутрипроизводственные