- Кто и куда сдает 6-НДФЛ за 9 месяцев 2019 года

- Итоги

- Состав формы 6-НДФЛ

- Вносим данные в расчет за 9 месяцев 2021 года: пример

- Срок сдачи 6-НДФЛ за 3 квартал 2019 года

- Необходимость подачи расчета 6-НДФЛ в налоговую инспекцию

- Что делать, если в 6-НДФЛ допущена ошибка

- Изменения в 2021 году в 6-НДФЛ для обособленных подразделений

- Сдача отчета по подразделению: нюансы

- Отчётные сроки

- Пошаговая инструкция заполнения декларации 6-НДФЛ в 2020 году

- Титульный лист

- Шаг 1. ИНН и КПП

- Шаг 2. Номер корректировки

- Шаг 3. Отчетность по кварталам (номер периода)

- Шаг 4. Налоговый период

- Шаг 5. Код налоговой службы (по месту учета)

- Шаг 6. Наименование налогоплательщика

- Шаг 7. Код ОКТМО (муниципального образования) и номер телефона налогоплательщика

- Раздел 1

- Штрафные санкции за непредставление или просрочку сдачи отчетности по форме 6-НДФЛ

- Раздел 2

- Шаг 10. Дата получения дохода работниками

- Шаг 11. Строка 110. День удержания налога налоговым агентом

- Шаг 12. Строка 120. Дата перечисления налога в бюджет

- Шаг 13. Строка 130. Доход до удержания налога

- Шаг 14. Строка 140. НДФЛ, который необходимо удержать с суммы

- Изменения в форме, которые необходимо учесть в 2021 году

Кто и куда сдает 6-НДФЛ за 9 месяцев 2019 года

Форма представляется в ФНС по месту учета налоговых агентов, выплачивающих доходы по трудовым и гражданско-правовым договорам физлицам. Агентами по НДФЛ считаются организации и ИП, а также частные нотариусы, адвокаты и иные самозанятые лица, платящие доходы «физикам».

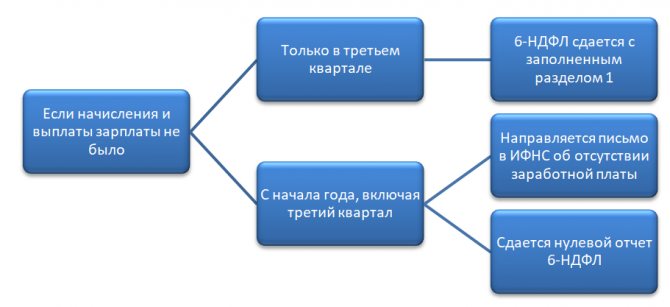

В 6-НДФЛ попадают все начисленные доходы вне зависимости от того, выплачены ли они или нет.

Если зарплату сотрудникам вы не начисляли и не выдавали, формировать расчет нет необходимости. Однако при этом желательно уведомить налоговиков, что отчет вы не представляете по причине отсутствия данных для его заполнения.

Филиалы также обязаны представлять форму 6 НДФЛ в налоговую по месту учета. При этом на титульнике формы указываются КПП и ОКТМО, соответствующие территориальному расположению данной обособки.

Исключение — крупные налогоплательщики, которые вправе сдавать расчет по месту учета головной организации. Однако налоговики не считают данную позицию правомерной и хотят видеть отчет в ИФНС по месту учета подразделения (Письмо Минфина РФ от 19.12.2016 № БС-4-11/[email protected]).

Итоги

За 3 квартал 2021 года 6-НДФЛ должен представляться всеми налоговыми агентами по НДФЛ в срок до 02 ноября. В случае отсутствия данных для его заполнения можно передать налоговикам нулевой расчет, а можно направить им письмо о том, что доходы в пользу физических лиц не начислялись и не выплачивались. Расчет достаточно непрост в заполнении, у бухгалтеров постоянно возникают вопросы, как правильно заполнить ту или иную строчку, поэтому в статье мы постарались кратко осветить все основные моменты внесения данных в отчет. Также мы рассказали, на каком бланке нужно сдавать расчет и привели пример его заполнения за 9 месяцев. А пример заполнения 6-НДФЛ за 2021 год у нас уже на подходе.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

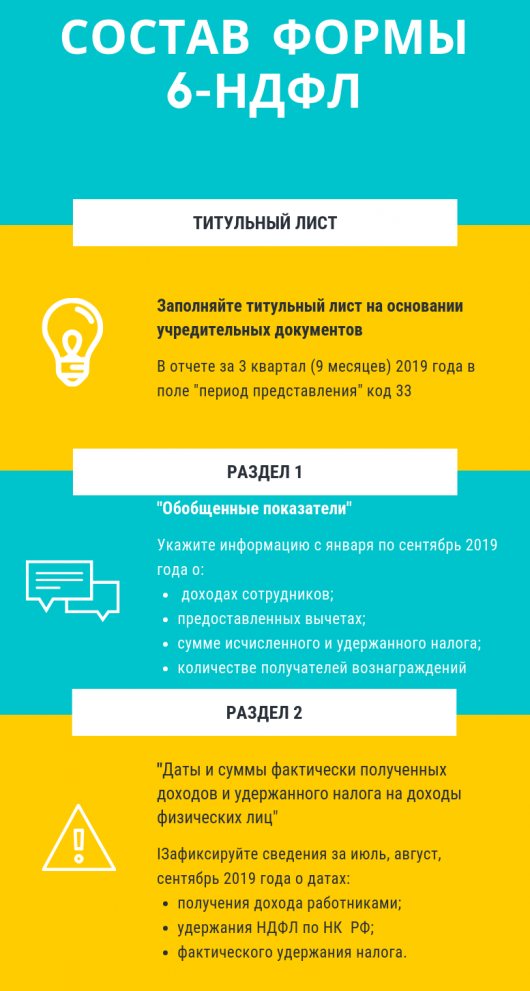

Состав формы 6-НДФЛ

В расчет 6-НДФЛ включают информацию о:

- вознаграждениях (доходах) сотрудников;

- начисленном и удержанном НДФЛ;

- сроках назначения, удержания и перечисления налога.

Отчет состоит из титульного листа и 2 разделов:

Раздел 1 формы 6-НДФЛ заполняйте нарастающим итогом. Для отчета за 9 месяцев укажите здесь данные с января по сентябрь 2021 года. А в раздел 2 включите сведения только за 3-й квартал: за июль, август и сентябрь 2021.

Бланк документа и алгоритм его заполнения утвержден Приказом ФНС 14.10.2015 № ММВ-7-11/[email protected] Для расчета за 9 месяцев следует брать форму в ред. приказа ФНС от 17.01.2018 № ММВ-7-11/[email protected]

Бланк 6-НДФЛ для отчета за 9 месяцев 2019

Вносим данные в расчет за 9 месяцев 2021 года: пример

Понять, как заполняется расчет, можно только на практике. Для этого рассмотрим заполнение 6-НДФЛ за 9 месяцев 2021 года на примере.

В ООО «АЛИСА» общий размер начисленной заработной платы за период с 01.01.2020 по 30.09.2020 по двум сотрудникам составил 390 тыс. руб. Сроки перечисления аванса — 20-е число текущего месяца, окончательного расчета по заработной плате — 5-е число следующего месяца. В разбивке по месяцам третьего квартала зарплата выплачивалась следующим образом:

- 05.07.2020 — 40 000 руб. — заработная плата за июнь 2020 года;

- 05.08.2020 — 50 000 руб. — за июль;

- 05.09.2020 — 50 000 руб. — за август.

За сентябрь зарплата выдается в октябре.

Помимо указанных сумм 20.08.2020 были начислены и выплачены больничные в сумме 4500 руб. По имеющимся сведениям оформим расчет 6-НДФЛ за 3 квартал 2021 года.

Заполненный образец 6-НДФЛ наши читатели могут посмотреть по приведенной ниже ссылке:

Срок сдачи 6-НДФЛ за 3 квартал 2019 года

Сдавайте отчет по форме 6-НДФЛ по итогам каждого квартала не позднее последнего числа месяца, следующего за отчетным периодом: за 9 месяцев отчитайтесь до 31.10.2019.

Если вы опоздаете и не сдадите налоговикам отчет до 31 октября, ФНС выставит санкции за каждый месяц просрочки (полный или неполный) в размере 1 тыс. руб. (п. 1.2 ст. 126 НК РФ), а также заблокирует расчетный счет, если просрочка превысит 10 дней (п. 3.2 ст. 76 НК РФ).

Необходимость подачи расчета 6-НДФЛ в налоговую инспекцию

Форма 6-НДФЛ необходима для подачи в ФНС для обобщения сведений по физическим лицам за соответствующий отчетный период. В документе отражают следующие сведения:

- о суммах, которые были начислены, а также выплачены наемному персоналу;

- о суммах рассчитанного, а также удержанного и отчисленного в государственный бюджет подоходного налога физических лиц;

- о суммах налоговых вычетов, положенных физическим лицам в соответствии с действующим законодательством РФ.

Что делать, если в 6-НДФЛ допущена ошибка

Если при заполнении расчета вы ошиблись и отправили отчет налоговикам с неверными данными, то некорректные сведения можно либо пояснить письмом, либо подать уточненку.

Рассмотрим самые часто допускаемые ошибки.

- Ошиблись в КПП или ОКТМО.

Придется сдавать корректирующий расчет в 2 этапа:

- Обнулите первичный расчет. В поле номер корректировки укажите код «001», зафиксируйте неправильный КПП (ОКТМО), а в числовых полях проставьте нули.

- Оформите новый первичный отчет, указав правильные КПП (ОКТМО) и заполните числовые значения.

На таком подходе настаивают сами налоговики (Письмо ФНС России от 12.08.2016 № ГД-4-11/14772).

- Показали лишний доход.

Например, вы:

- ошиблись при переносе показателей из регистров;

- указали лишние или не все доходы;

- ошиблись в вычислениях.

Сдайте уточненку и скорректируйте завышенную или заниженную базу для расчета НДФЛ. Ориентируйтесь не на начисления в бухучете, а на дату получения дохода в целях НДФЛ. Верните физлицу суммы, которые неверно удержали у него, или зачтите их при следующей выплате.

Следуйте контрольному соотношению в 6-НДФЛ: строка 020 ≥ строка 030

- Неверно посчитали налог.

Подайте уточненный расчет. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников.

Следуйте контрольному соотношению в 6-НДФЛ: строка 040 = (строка 020 — строка 030) : 100 × строка 010, при этом строка 040 ≥ строка 050.

- Пересчитали отпуск.

Датой получения отпускных является день их выплаты вне зависимости от периода, за который они начислены. Именно поэтому, если в результате перерасчета сумма дохода увеличилась, уточненку можете не сдавать, а сумму доплаты отразить в текущем периоде.

Если же сумма к выплате уменьшилась, придется сдавать корректировку (Письмо УФНС по г. Москве от 12.03.2018 № 20-15/049940).

- Ошиблись в датах.

Штраф за каждый расчет с недостоверными сведениями — 500 руб. Но его можно избежать, если вы успели обнаружить ошибку и подать уточненный расчет до того, как ошибку нашли инспекторы. Помимо организации, инспекторы выпишут штраф руководителям.

Как исправить расчет, смотрите в таблице:

Где ошиблисьЧто делатьВ дате дохода (строка 100).

Например, в строку 100 вписали день фактической выдачи зарплатыПодайте уточненный расчет. По строке 100 укажите дату фактического получения дохода. Например, для доходов в виде оплаты труда — это последний день месяца, за который начислили зарплату, а для вознаграждений по гражданско-правовым договорам — день выплаты вознагражденийВ сроке уплаты НДФЛ (строка 120).

Например, по строке 120 указали дату платежки по налогу, а не срок по НК РФПодайте уточненный расчет. В строки 120 вписывайте даты, не позднее которых должен быть перечислен налог в бюджет. Эти даты указывайте в соответствии с п. 6 ст. 226 и п. 9 ст. 226.1 НК (Письмо ФНС от 20.01.2016 № БС-4-11/546).

Как правило, это день, следующий за днем выплаты дохода. Но, к примеру, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной, по строке 120 укажите ближайший за ним рабочий день (п. 7 ст. 6.1 НК, Письмо ФНС от 16.05.2016 № БС-4-11/8568)

Изменения в 2021 году в 6-НДФЛ для обособленных подразделений

Если организация имеет несколько обособленных подразделений, находящихся на территории одного муниципального образования, то она вправе перечислять НДФЛ в бюджет по месту нахождения одного из таких обособленных подразделений, либо по месту нахождения организации, если указанная организация и ее обособленные подразделения находятся на территории одного муниципального образования, выбранного налоговым агентом самостоятельно. При этом после выбора налогового органа произвести изменение в пользу другого налогового органа в течение года нельзя.

Сдача отчета по подразделению: нюансы

За каждое подразделение (филиал) предприятия, которые признаются обособленными, следует сдавать свой отдельный расчет 6-НДФЛ. Об этом сказано в п. 2 ст. 230 НК РФ.

Подробнее о том, что такое обособленное подразделение с точки зрения налогового и гражданского законодательства, читайте: «Регистрация обособленного подразделения в 2021 году — пошаговая инструкция».

Подробно порядок предоставления филиалами и представительствами расчетов по НДФЛ рассмотрены в письме ФНС от 28.12.2021 № БС-4-11/23129. Алгоритм формирования и подачи расчетов по подразделениям такой:

- Отчет должен содержать индивидуальный набор реквизитов — ИНН, КПП и ОКТМО — по подотчетному подразделению.

- Если у нескольких подразделений хотя бы один из реквизитов отличается — по таким подразделениям нужно готовить разные отчеты.

- Если два (или более) подразделений относятся к одной ИФНС — разные отчеты подаются в эту одну ИФНС.

- В поле «Код места» в отчетах для подразделений выбирается:

- 220 — для подразделений российских юрлиц;

- 335 — для подразделений иностранных юрлиц;

- 320 — для разных мест осуществления деятельности ИП.

Предлагаем ознакомиться Договор бухгалтерского обслуживания

Как уплатить НДФЛ и отчитаться по налогу, если обособленное подразделение закрыто? Ответ на этот и другие вопросы узнайте в Готовом решении от КонсультантПлюс. Пройдите бесплатную регистрацию в справочно-правовой системе и получите временный демо-доступ к любой информации К .

Отчётные сроки

6-НДФЛ подаётся по окончании квартала, полугодия, девяти месяцев и года. Сроки сдачи в течение года и после его окончания отличаются.

По окончании первого, второго и третьего кварталов расчёт подают до конца следующего месяца. То есть в общем случае крайний срок сдачи 6-НДФЛ таков: за 1 квартал – 30 апреля, за 6 месяцев – 31 июля, за 9 месяцев – 31 октября. Расчёт за год подают до 1 марта включительно. Если эти дни выпадают на выходные или праздники, то срок сдачи переносится на следующий рабочий день.

Предлагаем ознакомиться Как оформить земельный участок без документов — вопросы в категории земельное право

С учётом этого правила сроки сдачи для формы 6-НДФЛ в течение 2021 года таковы:

- за 1 квартал – 30 апреля;

- за полгода – 2 августа;

- за 9 месяцев – 1 ноября.

Расчёт за полный 2021 год сдаётся в налоговый орган до 1 марта 2022 года.

При наличии квалифицированной цифровой подписи компания или ИП по своему желанию вправе сдать 6-НДФЛ в электронном виде. Однако если наниматель выплачивает доход более чем десяти физлицам, выбора у него нет – расчёт примут только с ЭЦП.

Подключить онлайн-бухгалтерию от 1С Первый месяц — бесплатно

Пошаговая инструкция заполнения декларации 6-НДФЛ в 2020 году

Хотя отчет действует уже не первый год, оформление 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. В профессию приходят молодые бухгалтеры, которым требуется инструкция для чайников, как правильно заполнить 6-НДФЛ: разберем действия по шагам.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (сведения формируются нарастающим итогом).

- Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).

Ниже представлена инструкция по заполнению формы 6-НДФЛ за 9 месяцев 2021 года.

Титульный лист

Шаг 1. ИНН и КПП

В соответствующих полях указываются данные ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала.

Шаг 2. Номер корректировки

Если форма 6-НДФЛ сдается первый раз за отчетный период, то в поле «Номер корректировки» отражаются нули.

Корректировка подразумевает изменение сведений, переданных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки. Например: 001, 002, 003 и так далее.

Шаг 3. Отчетность по кварталам (номер периода)

Период представления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих передачу сведений на этапе реорганизации (ликвидации), указаны в прил. 1 приказа.

Шаг 4. Налоговый период

Налоговым периодом является календарный год, за который представляются сведения. В поле проставляются соответствующие 4 цифры.

Шаг 5. Код налоговой службы (по месту учета)

В строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

- первые две цифры — номер региона;

- вторые две цифры — код инспекции (на примере указана >Межрайонная инспекция ФНС №9 по Санкт-Петербургу).

Важно помнить, что отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают отчет 6-НДФЛ в налоговую по месту жительства или осуществления деятельности.

Код «По месту нахождения (учета)» помогает определить, какая организация сдает отчетность. Полный перечень кодов определен в прил. 2 к приказу.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220;

- крупнейшие налогоплательщики указывают 212.

ИП тоже указывают специальные коды:

- по месту жительства — 120;

- по месту осуществления деятельности — 320.

Шаг 6. Наименование налогоплательщика

В поле «Налоговый агент» печатается краткое (если есть) или полное название фирмы.

Шаг 7. Код ОКТМО (муниципального образования) и номер телефона налогоплательщика

Как требует утвержденный приказом ФНС РФ порядок заполнения отчета 6-НДФЛ, указывают код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (з/п и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

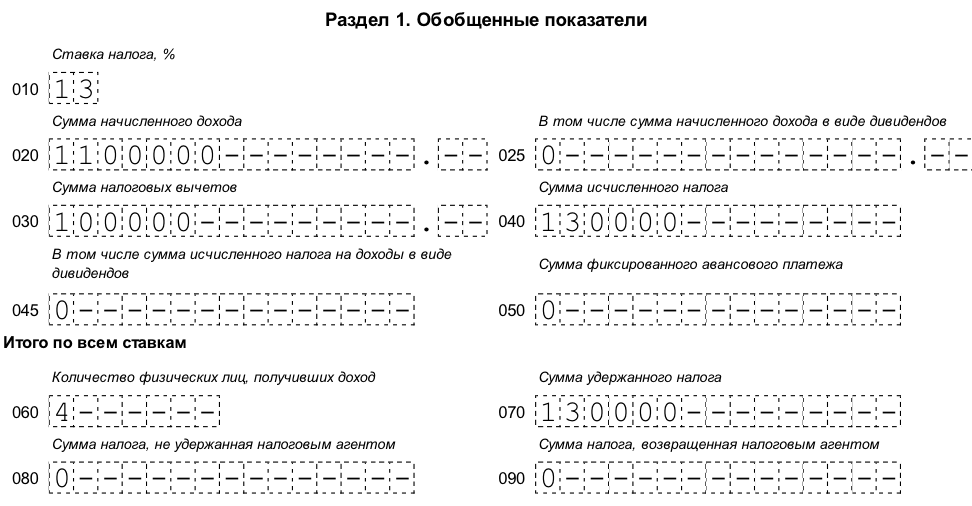

Раздел 1

Раздел 1 «Обобщенные показатели» формируется нарастающим итогом с начала года и состоит из сведений по каждой ставке НДФЛ, кроме строк 060–090. Структура раздела 1 представляет собой информацию:

- По каждой ставке в отдельности:

- процент ставки налога;

- суммы начисленного дохода (в форму не попадают доходы, полностью не облагаемые НДФЛ, или доходы менее лимита, в зависимости от вида дохода, например материальная помощь в связи со смертью близкого родственника, материальная помощь на рождение (усыновление, установление прав опекунства) ребенка до 50 000 руб. на ребенка и т. п.);

- суммы налоговых вычетов;

- суммы НДФЛ (в т. ч. от доходов в виде дивидендов).

- Обобщенные сведения по всем ставкам (отражаются один раз в разделе по ставке, сформированной первой):

- количество физических лиц, получивших доход;

- суммы удержанного налога;

- суммы налога, не удержанные;

- суммы НДФЛ, возвращенные налоговым агентом.

Ставки налога на доходы работников и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13%, 15%, 30% и 35%. В 2021 году ставки не изменились.

Как учитывать налог, покажет образец заполнения расчета сумм налога на доходы физических лиц 6-НДФЛ за 9 месяцев 2021 года, инструкции даны по разделам и строкам.

Штрафные санкции за непредставление или просрочку сдачи отчетности по форме 6-НДФЛ

Если налогоплательщик по каким-то причинам не сдал отчетность, или сдал, но не в положенный срок, а так же при допущении ошибок в отчетности налоговая инспекция накладывает на налогоплательщика штрафные санкции или на должностное лицо. Размер штрафных санкций представим в виде таблицы:

Размер штрафаВид нарушения1000 рублей за каждый полный или неполный месяц с момента последнего дня сдачи отчетностиПри нарушении сроков предоставления отчетностиБлокировка расчетного счетаЧерез 10 дней после последнего дня сдачи расчета500 рублейВ расчете имеются ошибки или нестыковки, тогда данный штраф взымается за каждый экземпляр отчетности.Меньше чем 500 рублейДопущены ошибки или нестыковки, которые не повлекли за собой потери в бюджете, недоимки по НДФЛ и не нарушены права физического лица

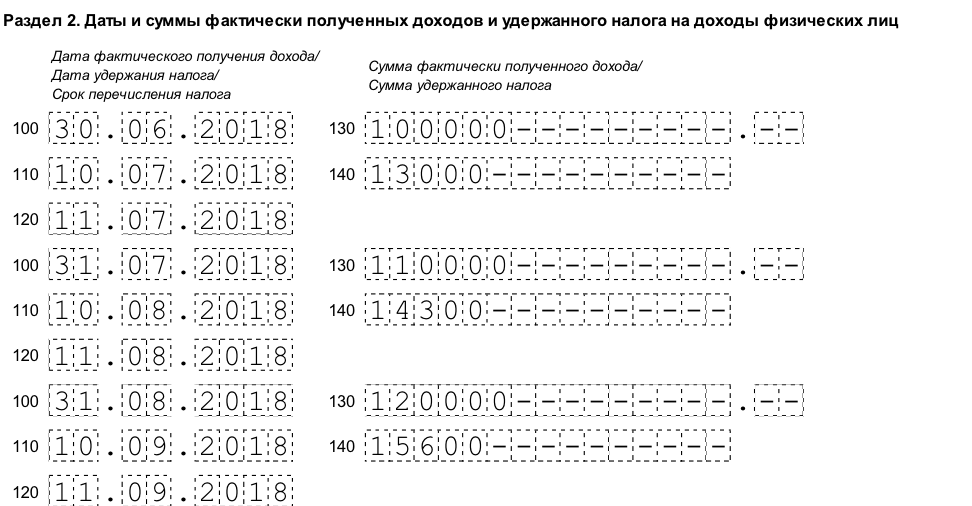

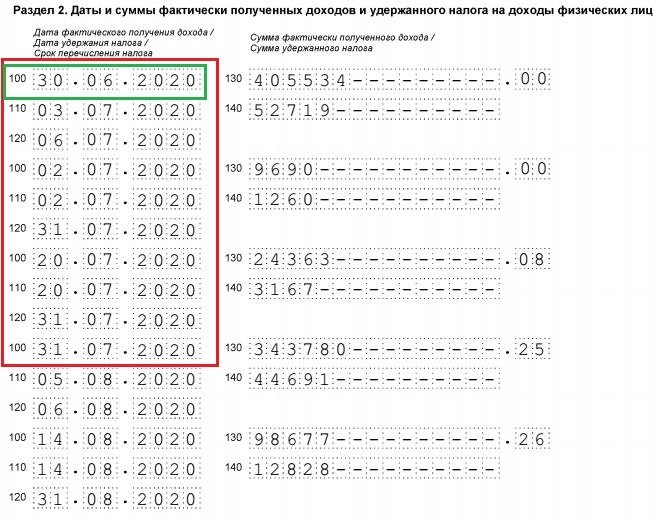

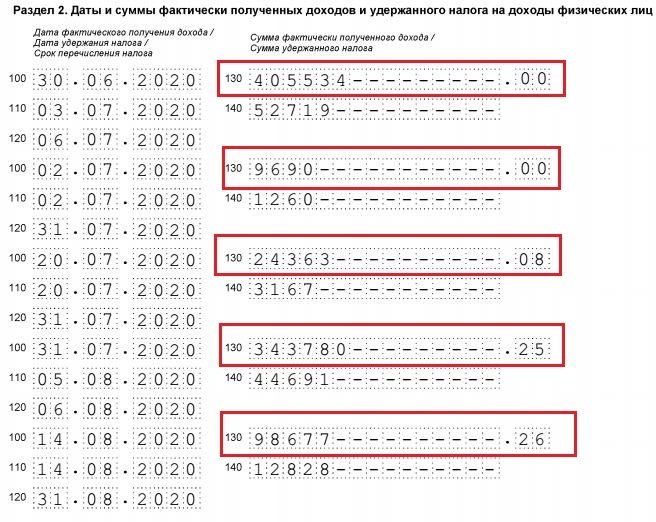

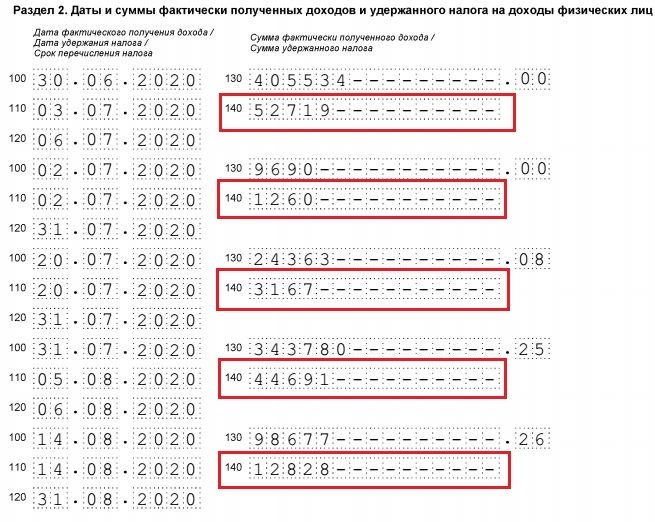

Раздел 2

Этот раздел отчета 6-НДФЛ содержит только информацию за отчетный квартал, а не за период с начала года. В нем указываются даты выплаты работникам доходов, последние сроки перечисления НДФЛ и суммы, которые соответствуют доходу и налогу.

Расположите даты перечислений работникам в хронологическом порядке.

Далее в шагах 10–14 — примеры заполнения 6-НДФЛ в 2021 году и пошаговая инструкция к разделу 2, оформление которого вызывает наибольшее количество вопросов.

Шаг 10. Дата получения дохода работниками

В графе 100 отражается день, когда работник получил доход, даже если перечисление было списочным, за каждый квартал года. Сведения по одному дню суммируйте, если у них даты перечисления налога совпадают. Если выплаты сотрудникам производятся по разным видам, которые имеют отличия в дате перечисления налога, сведения по таким доходам должны указываться раздельно.

ВАЖНО!

Обратите внимание, что число и месяц, которые необходимо указать, зависят от характера выплат.

Дата, являющаяся днем получения дохода работником, зависит от конкретного вида выплаты. Так, зарплата становится доходом гражданина в последний рабочий день месяца, за который она перечисляется. Допускается указать в этой строке последнее число, например, января 2021 года, хотя зарплату за январь работники получили только в феврале. А вот отпускные и больничные признаются доходами граждан точно в день их получения. Что касается материальной помощи, то при перечислении в денежной форме датой получения дохода является день выплаты (перечисления на счет в банке или выдачи из кассы). Если матпомощь в натуральной форме, то в строке 100 надо указать дату передачи доходов.

Шаг 11. Строка 110. День удержания налога налоговым агентом

Строка 110 содержит дату (день, месяц, год) удержания налога.

ВАЖНО!

Удержать НДФЛ с зарплаты, отпускных, больничных, материальной помощи (с налогооблагаемой части), вознаграждения за оказанные работы (выполненные услуги) и прочих платежей в пользу работника разрешено только в день перечисления дохода работнику.

Шаг 12. Строка 120. Дата перечисления налога в бюджет

Значение строки 120 — это поле, отражающее дату перечисления НДФЛ в бюджет согласно законодательству.

ВАЖНО!

Дата перечисления налога зависит от вида дохода, с которого произведено удержание и перечисление.

НДФЛ с з/п перечисляется не позже следующего дня после выплаты дохода работникам. А вот налог с отпускных, больничных разрешено уплатить не сразу. Главное — успеть до конца того месяца, в котором они были выплачены сотрудникам ( ст. 226 НК РФ).

Для отпускных допустимы следующие даты, отраженные в разделе 2 расчета 6-НДФЛ:

- по строке 100 — дата выплаты отпускных (>письмо ФНС №БС-4-11/19829 от 13.11.2015);

- по строке 110 — дата удержания налога, совпадающая с датой выплаты отпускных;

- по строке 120 — день уплаты налога, но не позже последнего дня месяца, в котором выплачены отпускные.

Шаг 13. Строка 130. Доход до удержания налога

В поле 130 указывается сумма, полученная работником либо работниками (в случае выплаты списком) на определенную дату (указанную в графе 100 слева) до того, как удержан налог.

Дата получения работником дохода за месяц должна соответствовать сумме, если не включает полностью не облагаемый налогом доход. По таким случаям существуют разъяснения официальной позиции следующих ведомств:

- >письмо ФНС №БС-4-11/[email protected] от 15.12.2016;

- письмо ФНС №БС-4-11/[email protected] от 01.08.2016 «В отношении расчета по форме 6-НДФЛ».

Напомним про матпомощь: если в строке 020 данные о ней были, то и здесь должны учитываться (при условии, что она выдана в этом квартале).

Шаг 14. Строка 140. НДФЛ, который необходимо удержать с суммы

В графе 140 должна отражаться сумма НДФЛ, удержанного на дату, указанную в графе 110.

Если налогооблагаемая база уменьшалась на размер налоговых вычетов, сумму налога отражают с учетом вычетов, то есть сумма НДФЛ по строке 140 должна соответствовать уплаченной в бюджет. Напоминаем, что суммы налоговых вычетов указываются нарастающим итогом в разделе 1.

ВАЖНО!

Оформляя отчет, обратите внимание, чтобы все ячейки в нем были заполнены. В ячейках без значений ставятся прочерки.

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками так, как показывает образец заполнения >формы 6-НДФЛ по КНД 1151099.

Изменения в форме, которые необходимо учесть в 2021 году

В 2021 году у правопреемников реорганизованных компаний возникла обязанность сдавать форму 6-НДФЛ, если сама организация до окончания реорганизации этого не сделала. В частности, организации-правопреемнику следует:

- указать ИНН и КПП в верхней части титульного листа;

- использовать код 215 (крупнейшим налогоплательщикам — 216) в реквизите «По месту нахождения (учета) (код)» ;

- в реквизите «Налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация;

- указать «ИНН/КПП реорганизованной компании».

Кроме того, в порядке заполнения 6-НДФЛ произошли и другие изменения.

Крупнейшие налогоплательщики приводят КПП по свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика.

Организации — налоговые агенты, не являющиеся крупнейшими налогоплательщиками, должны указать в реквизите «По месту нахождения (учета) (код)» значение 214 вместо 212.

На титульном листе формы 6-НДФЛ указывают полные реквизиты документа, подтверждающего полномочия представителя.

ВАЖНО!

В 2021 году компании, имеющие обособленные подразделения, вправе выбирать налоговую инспекцию для сдачи отчетности, если головная организация и обособленные подразделения расположены в разных муниципальных образованиях. Им необходимо уведомить все приказом ФНС №ММВ-7-11/[email protected] от 06.12.2019.