Что относится у доходу в натуральной форме

Статья 211 НК РФ устанавливает перечень доходов в натуральной форме, к ним относятся:

- оплаченные работодателем товары (услуги) в полном размере, либо частично (питание, обучение, которые не предусмотрены по законодательству);

- бесплатные или оплаченные частично работодателями товары (услуги), предоставленные работодателем (подарок, сертификат или подарочные карты, дороже 4000 рублей в год);

- товары (услуги) выдаваемые работодателем в счет зарплаты.

Товары (услуги), которые работодатель в собственных интересах оплачивает за своих сотрудников под налогообложение не попадает, если их получение связано с трудовыми обязанностями сотрудника. Например, оплата проживания за сотрудника, которого работодатель отправил в другой город для целей организации. Еще одним примером может служить оплата счета в ресторане, который сотрудник посещал при деловой встрече, организованной работодателем. Для того, чтобы такие расходы имели законное основание для освобождения от НДФЛ, организация должна издать приказ, в котором прописаны подобные мероприятия, а также перечень сотрудников, принимающих в них участие.

Что такое доход в натуральной форме

Перечень доходов в натуральной форме приведен в ст. 211 НК РФ. К ним относят следующие доходы физлица:

- оплаченные работодателем в полном размере товары (услуги), либо частично (питание, обучение, которые не предусмотрены по законодательству);

- бесплатные/частично оплаченные работодателем товары (услуги), предоставленные работодателем (подарки, сертификаты, подарочные карты, стоимостью более 4000 рублей в год);

- товары (услуги) которые работодатель выдает в счет зарплаты.

Товары или какие-либо услуги, оплачиваемые работодателем в своих интересах за своих сотрудников, под обложение НДФЛ не попадает, при условии, что их получение связано с трудовыми обязанностями работника. В качестве примера можно привести оплату проживания за работника, направленного работодателем в другой город в целях компании. Другим примером может служить оплата счета за работника в ресторане, который он посещал при деловой встрече, организованной компанией.

Важно! Чтобы указанные расходы имели законное основание для освобождения от обложения НДФЛ, работодатель должен издать приказ с подробным описанием подобных мероприятий и перечнем сотрудников, присутствующих на них.

Как рассчитать НДФЛ

НДФЛ с дохода в натуральной форме рассчитывают в день выдачи. За налоговую базу принимают стоимость передаваемых товаров (услуг, либо имущества). В том случае, если часть стоимости передаваемого товара оплачивает сотрудник, эта сумма в налоговую базу не включается. Либо включается стоимость товара за минусом оплаченной суммы. Исходя из того, что по закону с сотрудника нужно удерживать НДФЛ с подарка стоимостью больше 4000 рублей, то эту сумму учитывать не нужно. Но данную сумму учесть можно только один раз в год.

По каждому сотруднику сумма НДФЛ должна быть учтена персонально. Но не всегда доход в натуральной форме сотрудник получает индивидуально. В некоторых случаях это доход, предусмотренный в коллективном договоре для всех сотрудников организации. В качестве примера можно привести оплату спортзала для сотрудников или предоставление им бесплатного питания. В таких случаях можно рассчитать НДФЛ следующим образом: общую суммы, перечисляемую организацией в спортзал разделить на количество сотрудников, посещающих его. Некоторые организации организовывают выдачу специальных карт или талонов, которые учитывают посещение зала или столовой.

Читайте также: Когда подавать и образец отчета о среднесписочной численности работников 2021

доход в натуральной форме

Пример 2

Работнику ООО «Волна» выплачен натуральный доход 05.09.2016 в сумме 30 000 рублей, но удержать с него налог в сумме 3900 рублей не удалось. Доход в натуральной форме в 6-НДФЛ за 9 месяцев будет отражен таким образом:

020 – указываем сумму полученного дохода 30 000 рублей,

040 – отражаем исчисленный НДФЛ с дохода в натуральной форме 3900 рублей,

080 – 3900 рублей НДФЛ, т.к. налог не был удержан налоговым агентом, показываем в этой строке.

В Разделе 2:

100 – дата получения «натурального» дохода 05.09.2016.

110 – в нашем примере доход деньгами не выплачивался, значит и дату в этой строке не указываем.

120 — налог удержан не был, эта дата тоже нулевая.

130 – указываем сумму натурального дохода 30 000 рублей.

140 – налог удержан не был, поэтому в данной строке укажем нулевое значение.

Пример расчета НДФЛ

В сентябре 2107 года руководитель ООО «Континент» на основании приказа подарил сотруднику Петрову П.П. ноутбук. Ноутбук организация приобрела по цене 45 000 рублей в магазине. Заработная плата Петрова составляет 85 000 рублей. В текущем году Петров уже получал подарок от организации, стоимость которого составляла 5000 рублей.

Сумма ранее полученного Петровым подарка превышает 4000 рублей, а значит с ноутбука удерживаем НДФЛ с полной стоимости.

Читайте также: Правила ведения книги учета доходов и расходов по УСН

Рассчитаем НДФЛ с ноутбука:

45 000 х 13% = 5 850 рублей.

Данная сумма удерживаем с зарплаты Петрова, а значит зарплата Петрова в сентябре составит:

85 000 – (85 000 х 13% + 45 000 х 13%) = 68 100 рублей

А удерживаемый с Петрова и перечисляемый в бюджет НДФЛ составит:

85 000 х 13% + 45 000 х 13% = 16 900 рублей

Порядок удержания НДФЛ

С любого денежного вознаграждения, выплачиваемого сотрудникам, можно удержать НДФЛ с дохода, выдача которого происходит в натуральной форме. Но общая удерживаемая сумма не должна превышать 50% от общей получаемой сотрудником суммы (п.4 статья 226 НК РФ). Если всю сумму за раз удержать не получается, то остаток можно перенести на последующую выплату. При этом с дохода сначала нужно удержать текущий налог, а с оставшейся суммы 50%.

Пример удержания

20 сентября ООО «Континент» подарило сотруднику Кравцовой А.П. подарок, стоимостью 65 000 рублей. Это первый подарок Кравцовой в этом году. Оклад Кравцовой составляет 25 000 рублей. Выплата зарплаты в ООО «Континент» происходит два раза в месяц, 10 числа основная выплата и 25 – аванс. Аванс Кравцовой составляет 10 000 рублей.

Рассчитаем НДФЛ с подарка, учитывая, что это первый подарок за год:

(65 000 – 4 000) х 13% = 7 930 рублей

Рассчитаем сумму НДФЛ, которую мы сможем удержать с аванса 25 сентября:

10 000 х 50% = 5 000 рублей

Читайте также: Незаконная предпринимательская деятельность – что это, виды, штрафы и ответственность

Максимально возможный размер удержаний составляет:

(25 000 – 25 000 х 13% ) х 50% = 10 875 рублей

Оставшуюся сумму 2 930 рублей НДФЛ удерживаем с зарплаты 10 числа, значит зарплату Кравцова получит в размере:

25 000 – 3 250 – 10 000 – 7 930 = 3 820 рублей

Удержание НДФЛ

НДФЛ с доходов, выданных в натуральной форме, удерживайте из любых денежных вознаграждений, выплачиваемых сотруднику. При этом удерживаемая сумма налога не может превышать 50 процентов от суммы вознаграждения. Такие условия удержания НДФЛ установлены в пункте 4 статьи 226 Налогового кодекса РФ.

Могут возникнуть ситуации, когда организация не может удержать НДФЛ с доходов в натуральной форме. Например, если сотрудник уволился или если сумма НДФЛ слишком велика для того, чтобы удержать ее до конца года. В этом случае до 1 февраля следующего года организация обязана сообщить об этом в налоговую инспекцию и самому налогоплательщику. Подробнее об этом см. Как поступить налоговому агенту, если НДФЛ удержать невозможно.

Ситуация: нужно ли удержать НДФЛ со стоимости услуг спортивного зала (бассейна), которыми пользуются сотрудники? Организация за счет прибыли, оставшейся после уплаты налогов, оплачивает аренду спортзала (бассейна).

Ответ: да, нужно.

Объектом обложения НДФЛ является доход сотрудника (ст. 209 НК РФ). При оплате услуг спортивного зала (бассейна) доходом признается экономическая выгода, полученная в натуральной форме (п. 1 ст. 210, подп. 1 п. 2 ст. 211 НК РФ). Следовательно, стоимость таких услуг является доходом сотрудников, полученным в натуральной форме, и подлежит обложению НДФЛ. Обязанности по удержанию и уплате НДФЛ в бюджет в данном случае должен исполнять налоговый агент, то есть организация (п. 1 ст. 230 НК РФ). При этом организация должна обеспечивать индивидуальный учет всех доходов сотрудников, в том числе и полученных ими в форме оплаты услуг спортивного зала (бассейна).

Например, определить величину дохода каждого сотрудника можно исходя из общей стоимости аренды спортивного зала (бассейна) и количества сотрудников, посещающих его. В этом случае количество сотрудников нужно подтвердить документально, например составить список посещений, с которым ознакомить их под подпись. Аналогичным образом Минфин России рекомендовал поступать при определении дохода каждого сотрудника, полученного в форме бесплатного питания (письмо Минфина России от 19 июня 2007 г. № 03-11-04/2/167).

Также можно организовать учет посещений спортивного зала (бассейна) по талонам. Для этого следует назначить ответственного, который каждому сотруднику под подпись в специальной ведомости будет выдавать талоны на определенное время. Стоимость услуг, предоставляемых по талону, можно определить исходя из общей стоимости аренды и общего времени посещений спортивного зала (бассейна). В дальнейшем ведомости передаются в бухгалтерию, и в конце каждого месяца стоимость предоставленных услуг включается в совокупный доход сотрудника.

Совет: есть аргументы, позволяющие не включать в доход сотрудника стоимость услуг спортивного зала (бассейна) и не удерживать с этой суммы НДФЛ. Они заключаются в следующем.

НДФЛ нужно удержать со всех доходов гражданина, выплачиваемых ему как в денежной, так и в натуральной форме (ст. 209, п. 1 ст. 210 НК РФ). При оплате услуг спортивного зала (бассейна) доходом признается экономическая выгода, полученная в натуральной форме. Чтобы правильно рассчитать налог, доход нужно оценить (ст. 41 НК РФ). Однако при оплате аренды спортивного зала (бассейна), в котором может заниматься любой сотрудник, определить величину дохода, полученного каждым из них, невозможно. В такой ситуации удержать НДФЛ нельзя. Подобная точка зрения подтверждена постановлениями ФАС Поволжского округа от 13 октября 2005 г. № А57-2297/05-5, Московского округа от 20 мая 2002 г. № КА-А40/3028-02 и пунктом 8 приложения к информационному письму Президиума ВАС РФ от 21 июня 1999 г. № 42.

Ситуация: нужно ли удержать НДФЛ с сотрудников при организации праздничного корпоративного мероприятия?

Если у организации отсутствует возможность персонифицировать экономическую выгоду и определить размер доходов, полученных каждым сотрудником, НДФЛ удерживать не нужно.

Объектом обложения НДФЛ является доход сотрудника (ст. 209 НК РФ). При организации корпоративных мероприятий доходом может быть признана экономическая выгода, полученная сотрудником в натуральной форме. Чтобы правильно рассчитать налог, доход нужно оценить (ст. 41 НК РФ) и документально подтвердить его получение конкретным сотрудником (подп. 2 п. 1 ст. 223 НК РФ).

Если выгода сотрудника очевидна, то организация должна исполнить обязанности налогового агента, предусмотренные пунктом 1 статьи 230 Налогового кодекса РФ, и обеспечить индивидуальный учет всех доходов сотрудников. В том числе полученных ими в натуральной форме во время корпоративного праздника (см., например, письма Минфина России от 14 августа 2013 г. № 03-04-06/33039, от 3 апреля 2013 г. № 03-04-05/6-333, от 15 апреля 2008 г. № 03-04-06-01/86, УФНС России по г. Москве от 22 декабря 2006 г. № 21-11/113019, от 27 июля 2007 г. № 28-11/071808). В подобной ситуации, связанной с предоставлением сотрудникам бесплатного питания, Минфин России рекомендует налоговым агентам определять величину дохода каждого сотрудника исходя из общей стоимости питания и табеля учета рабочего времени (см., например, письмо Минфина России от 19 июня 2007 г. № 03-11-04/2/167).

Однако на практике при проведении корпоративных праздников очень трудно установить, какая именно сумма дохода была получена каждым сотрудником. Поэтому в рассматриваемой ситуации такой способ неприменим. Дело в том, что проведение корпоративного праздника включает в себя не только питание сотрудников, но и развлекательные мероприятия (например, концертную программу, просмотр кинофильма и т. п.). Участвуя в этих мероприятиях, сотрудники тоже получают доходы в натуральной форме. Следовательно, для расчета НДФЛ нужно учитывать не только расходы на проведение праздника, но и степень участия в нем каждого сотрудника.

Если у организации отсутствует возможность персонифицировать экономическую выгоду и определить размер доходов, полученных каждым сотрудником, у нее не будет оснований для расчета и удержания НДФЛ. Об этом, в частности, сказано в письмах Минфина России от 14 августа 2013 г. № 03-04-06/33039, от 3 апреля 2013 г. № 03-04-05/6-333, от 13 мая 2011 г. № 03-04-06/6-107 и от 15 апреля 2008 г. № 03-04-06-01/86. Такая же позиция отражена в пункте 8 информационного письма ВАС РФ от 21 июня 1999 г. № 42. И хотя оно касалось еще подоходного налога, выводы этого письма не потеряли своей актуальности и сейчас. Это подтверждается и более поздней арбитражной практикой (см., например, постановления ФАС Московского округа от 23 сентября 2009 г. № КА-А40/8528-09, Северо-Западного округа от 1 ноября 2006 г. № А56-2227/2006, Западно-Сибирского округа от 1 марта 2006 г. № Ф04-685/2006(20075-А45-6), Поволжского округа от 16 ноября 2006 г. № А12-4773/06-С36, Уральского округа от 11 мая 2004 г. № Ф09-1773/04-АК). Принимая решения об отказе в доначислении НДФЛ, судьи поясняют, что получение каждым конкретным сотрудником доходов от участия в корпоративных праздниках должна доказать налоговая инспекция (п. 6 ст. 108 НК РФ).

Ситуация: нужно ли удержать НДФЛ с тех сумм, которыми организация из собственных средств компенсирует расходы сотрудника на содержание ребенка в детском саду?

Ответ на этот вопрос зависит от способа, которым организация компенсирует расходы сотрудника на содержание ребенка в детском саду.

На практике возможны два варианта:

– организация выплачивает определенные суммы непосредственно сотруднику;

– организация оплачивает содержание ребенка по договору, заключенному с детским садом.

В первом случае с доходов, выплаченных сотруднику, надо удержать НДФЛ. Дело в том, что компенсация части родительской платы, предусмотренная пунктом 7 статьи 65 Закона от 29 декабря 2012 г. № 273-ФЗ, освобождается от налогообложения только в том случае, если источником этой компенсации являются средства региональных бюджетов. Это следует из положений пункта 42 статьи 217 Налогового кодекса РФ. Компенсация, которую родителям выплачивают их работодатели, под эту норму не подпадает. Следовательно, суммы таких компенсаций облагаются НДФЛ.

Во втором случае у сотрудника, чьи дети содержатся в детском саду за счет организации-работодателя, образуется доход в натуральной форме. Налогообложение этого дохода зависит от того, какие услуги оплачивает организация.

В счетах на оплату услуг детского сада может быть отдельно указана:

– стоимость образовательных услуг;

– стоимость услуг по присмотру и уходу за ребенком.

Если организация оплачивает образовательные услуги, то в отношении этих сумм сотрудник имеет право на льготу, предусмотренную пунктом 21 статьи 217 Налогового кодекса РФ. Но только в том случае, если детский сад реализует основную общеобразовательную программу дошкольного образования.

Если организация оплачивает услуги по присмотру и уходу за ребенком, налоговых льгот сотрудник не имеет. С этих сумм нужно удержать НДФЛ на общих основаниях.

Если стоимость различных услуг в счетах детского сада не разделяется, НДФЛ нужно удерживать со всей суммы оплаты, которую организация-работодатель перечисляет дошкольному учреждению.

Аналогичные разъяснения содержатся в письмах Минфина России от 27 февраля 2015 г. № 03-04-06/9977 и № 03-04-05/9979.

Ситуация: нужно ли удержать НДФЛ с банковской комиссии, которую организация оплачивает при безналичном перечислении выданного сотруднику займа или за снятие этих сумм в наличной форме?

Ответ: да, нужно.

Объектом обложения НДФЛ является доход гражданина, полученный в виде экономической выгоды в денежной или натуральной форме (ст. 41, 209 НК РФ). К доходам, выплаченным в натуральной форме, относится, в частности, оплата организацией услуг, оказанных в интересах граждан (подп. 1 п. 2 ст. 211 НК РФ).

Чтобы правильно рассчитать налог, доход нужно оценить (ст. 41 НК РФ) и документально подтвердить его получение конкретным человеком (подп. 2 п. 1 ст. 223 НК РФ).

В рассматриваемой ситуации доходом признается комиссия, которую организация выплачивает банку за услугу по переводу суммы займа на счет сотрудника или за выдачу этих сумм наличными. Расходы по оплате комиссии не связаны с деятельностью организации. Организация несет их в интересах своего сотрудника. Следовательно, сумму комиссии нужно включить в состав доходов сотрудника, облагаемых НДФЛ.

Аналогичные разъяснения содержатся в письме Минфина России от 25 ноября 2008 г. № 03-04-06-01/351.

Ситуация: нужно ли удержать НДФЛ с банковской комиссии, которую организация оплачивает при безналичном перечислении дивидендов (доли прибыли) учредителям или за выдачу этих сумм в наличной форме?

Официальные разъяснения контролирующих ведомств по данному вопросу неоднозначны.

Объектом обложения НДФЛ является доход гражданина, полученный в виде экономической выгоды в денежной или натуральной форме (ст. 41, 209 НК РФ). К доходам, выплаченным в натуральной форме, относится, в частности, оплата организацией услуг, оказанных в интересах граждан (подп. 1 п. 2 ст. 211 НК РФ).

Чтобы правильно рассчитать налог, доход нужно оценить (ст. 41 НК РФ) и документально подтвердить его получение конкретным человеком (подп. 2 п. 1 ст. 223 НК РФ).

По мнению Минфина России, в рассматриваемой ситуации таким доходом признается комиссия, которую организация выплачивает банку за услугу по переводу дивидендов на счета учредителей или же за выдачу этих сумм в наличной форме. Представители финансового ведомства считают, что организация несет эти расходы в интересах учредителей. Следовательно, она обязана включить сумму комиссии в состав их доходов, облагаемых НДФЛ (письмо от 25 ноября 2008 г. № 03-04-06-01/351).

Однако в письме ФНС России от 15 сентября 2010 г. № ШС-37-3/11236 отражена другая точка зрения. По мнению представителей налогового ведомства, оплата организацией такой комиссии не приводит к образованию дохода в натуральной форме, облагаемого НДФЛ. Такая позиция основана на положениях пункта 2 статьи 29 Закона от 8 февраля 1998 г. № 14-ФЗ и пункта 1 статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ. Согласно этим нормам организация обязана обеспечить получение учредителями причитающихся им дивидендов любым не противоречащим законодательству способом. Например, путем перечисления дивидендов на банковские счета учредителей. А поскольку услуги банка по перечислению дивидендов оказываются самой организации и в ее интересах, включать стоимость этих услуг в состав доходов учредителей неправомерно. Этот вывод подтверждает судебная практика (см., например, постановление ФАС Волго-Вятского округа от 8 ноября 2010 г. № А43-2399/2010).

Учитывая неоднозначность разъяснений контролирующих ведомств, окончательное решение в рассматриваемой ситуации организация должна принять самостоятельно. При этом не исключено, что, если организация не удержит НДФЛ с суммы банковской комиссии, налоговая инспекция привлечет организацию к ответственности за неисполнение обязанностей налогового агента. В таком случае свою позицию организации придется отстаивать в суде (ст. 138 НК РФ).

Расчет 6-НДФЛ

По удержанному НДФЛ с сотрудника отчитываться нужно каждый квартал. Как правило, делать это должны работодатели, которые в этом случае выступают в качестве налогового агента.

Важно! Сдавать расчет 6-НДФЛ за квартал нужно только в том случае, если в этот период сотруднику выплачивались доходы, с которых был удержан и уплачен налог.

Если у сотрудника налогооблагаемый доход появился только в середине года, например, в третьем квартале. В этом случае за 1 квартал и полугодие расчет сдавать не нужно, а налог отразить в расчете за 9 месяцев и в годовом.

Сроки сдачи расчета 6-НДФЛ:

- за 1 квартал – до 30 апреля

- за полугодие – до 31 июля

- за 9 месяцев – до 31 октября

- за год – до 1 апреля.

Если последний день сдачи отчета приходится на праздничный или выходной, то перенести его можно на ближайший рабочий день.

Предоставляется отчет в налоговую инспекцию по месту регистрации налогового агента. Соответственно, если в качестве налогового агента выступает организация – то по месту учета фирмы.

Расчет 6-НДФЛ состоит из титульного листа и двух разделов. Все листы должны быть заполнены.

1 раздел должен содержать информацию:

- начисленные сотрудникам доходы;

- предоставляемые вычеты;

- количество сотрудников;

- начисленный и удержанный НДФЛ.

Все показатели фиксируются нарастающим итогом по всем сотрудникам.

2 раздел содержит информацию о дате удержания налога. При этом все доходы должны быть сгруппированы по дате выплаты и сроку уплаты в бюджет.

Как отразить доход в натуральной форме в 6-НДФЛ

Базой для НДФЛ по доходам в натуральной форме является стоимость полученных товаров, работ, услуг, по их рыночным ценам (п.1 ст. 211 НК РФ). Поскольку удержать НДФЛ из таких доходов невозможно, налоговый агент, при выплате физлицу любого дохода деньгами должен удержать из него, в том числе, и налог по «натуральному» доходу. При этом сумма НДФЛ не должна быть более половины выплачиваемого денежного дохода (п. 4 ст. 226 НК РФ).

Если по доходам в натуральной форме НДФЛ не получилось удержать до конца года, налоговый агент до 1 марта должен сообщить об этом налогоплательщику и в ИФНС, направив им Справку 2-НДФЛ с признаком «2» (п. 5 ст. 226 НК РФ).

ФНС разъяснила в письме от 01.08.2016 № БС-4-11/13984, как нужно заполнить 6-НДФЛ по «натуральным» доходам физлица. Рассмотрим примеры отражения дохода в натуральной форме в 6-НДФЛ, когда налог удержан, и если налог удержать с физлица не удалось.

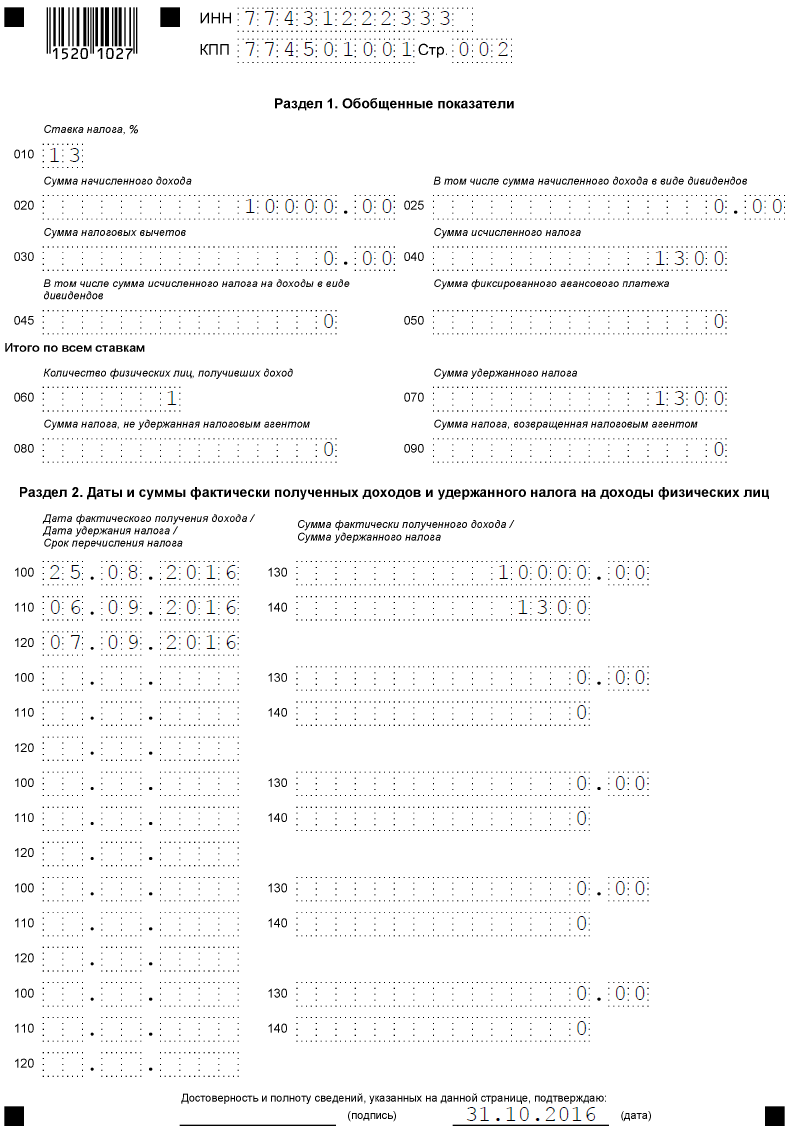

Пример 1

Работником ООО «Волна» доход в натуральной форме получен 25.08.2016 в сумме 10 000 рублей, НДФЛ — 1300 рублей удержан с ближайшей зарплаты работника 06.09.2016. Расчет 6-НДФЛ за 9 месяцев 2016 заполняем построчно следующим образом (для наглядности другие доходы, выплаченные организацией физлицам, в примере учитывать не будем):

020 – указываем сумму полученного натурального дохода — 10 000 рублей,

040 – исчисленный НДФЛ с дохода в натуральной форме – 1300 рублей,

070 – 1300 рублей, – налог удержан налоговым агентом из дохода сотрудника, полученного деньгами.

В Разделе 2:

100 – дата получения «натурального» дохода – день его фактической передачи физлицу, в нашем случае доход получен 25.08.2016.

110 – дата выплаты дохода деньгами, из которого нужно удержать «натуральный» НДФЛ, то есть день выплаты зарплаты 06.09.2016.

120 – указываем дату 07.09.2016, так как срок перечисления НДФЛ с натуральных доходов, следующий рабочий день за днем удержания налога (п.6 ст. 226 НК РФ).

130 — сумма полученного натурального дохода – 10 000 рублей.

140 – 1300 рублей, сумма НДФЛ, удержанного с натурального дохода.

Ответы на распространенные вопросы

- Вопрос: Будет ли считаться доходом в натуральной форме товар, купленный у работодателя по сниженной стоимости?

Ответ: Если организация делает сотруднику персональную скидку, а другим сотрудникам в схожей ситуации подобная скидка предоставлена не будет, то разница в цене будет считаться доходом в натуральной форме. И с нее нужно будет оплатить налог. Если сотрудник покупает товар по цене уценки, то его покупка происходит на общих условиях, то есть доход он не получает. Но в организации должен быть документ, который подтверждает, что на купленный товар произведена уценка.

- Вопрос: С какой выплаты удержать НДФЛ с подарка сотруднику? С аванса или с заработной платы.

Ответ: С первой выплаты после вручения подарка с учетом 50%, а если всю сумму удержать сразу не получается, то из следующей.

Читайте также: Как правильно учесть расходы по фискальному накопителю в бухучете

Виды доходов

Порядок налогообложения доходов, выплаченных в натуральной форме, установлен статьей 211 Налогового кодекса РФ. К таким доходам, в частности, относятся:

- стоимость товаров (работ, услуг, имущественных прав), полностью или частично оплаченных организацией за сотрудника в его интересах. Например, стоимость бесплатного питания или обучения, не предусмотренных законодательством (подп. 1 п. 2 ст. 211 НК РФ);

- стоимость товаров (работ, услуг), предоставленных сотруднику на безвозмездной основе или с частичной оплатой. Например, стоимость подарков, подарочных сертификатов или подарочных карт, превышающая 4000 руб. в год (подп. 2 п. 2 ст. 211, подп. 28 ст. 217 НК РФ, письма Минфина России от 2 июля 2012 г. № 03-04-05/9-809, от 4 апреля 2011 г. № 03-03-06/1/207);

- стоимость товаров (работ, услуг), выданных в счет оплаты труда (подп. 3 п. 2 ст. 211 НК РФ).

Стоимость товаров (работ, услуг), которые организация оплачивает за сотрудника в своих интересах, не подпадает под налогообложение, если получение этих товаров (работ, услуг) сотрудником непосредственно связано с исполнением его трудовых обязанностей. Это следует из положений абзаца 11 пункта 3 статьи 217 Налогового кодекса РФ. Например, не облагается НДФЛ оплата счетов из ресторанов, посещение которых входит в программу представительских мероприятий, сопровождающих деловые переговоры, проводимые организацией. Основанием для освобождения подобных доходов от НДФЛ может служить приказ о проведении таких мероприятий и список сотрудников, которые должны принимать в них участие. Об этом сказано в письме Минфина России от 3 марта 2015 г. № 03-04-06/11078.