- Что зашифровано в КБК НДФЛ

- Платите НДФЛ по новым КБК в 2021 году

- Кто обязан платить данный налог

- Из каких выплат стоит осуществлять исчисление налога

- Общие положения об уплате НДФЛ в 2021 году

- Пример правильной оплаты НДФЛ

- Порядок уплаты налога на доходы физлиц

- КБК НДФЛ для физических лиц

- КБК пени по НДФЛ

- Реквизиты для уплаты пени и штрафов

- КБК по страховым взносам ИП «за себя» в 2021 году

- КБК для уплаты пени по НДФЛ для ИП

- Сроки перечисления

- КБК 2021 — Налог на доходы физлиц (НДФЛ), расшифровка

- Какие КБК использовать в 2020 году

- КБК по НДФЛ на 2021 год

- Все КБК по НДФЛ в 2021 году в таблице

- Что делать, если КБК по НДФЛ за сотрудника заполнен с ошибкой

- Как заполнять платежку на перечисление НДФЛ в 2021 году

- Как применять КБК в платежном поручении

- Образец заполненной платежки

- Когда возникают штрафы

- КБК для ИП

- Итоги

- Оплата НДФЛ с дивидендов

- Структура КБК

- Из чего состоит код бюджетной классификации

- Оплачиваем страховые взносы

- КБК: Госпошлины 2021 год

- КБК для уплаты страховых взносов для всех организаций и ИП

- КБК для взносов за периоды, истекшие до 01.01.2017

- КБК для взносов за периоды начиная с 01.01.2017

- КБК в этом году

Что зашифровано в КБК НДФЛ

КБК — это код бюджетной классификации. Он состоит из 20 знаков, где:

- Знаки с 1 по 3 — это код администратора дохода. НДФЛ администрируют налоговые органы — для них установлен код 182.

- Знаки с 4 по 13 отражают код вида доходов (группу, подгруппу, статью, подстатью, элемент доходов). НДФЛ относится к группе 100 (налоговые и неналоговые доходы), подгруппе 101 (налоги на прибыль, доходы).

- Знаки с 14 по 17 определяют код подвида доходов. Бюджетная классификация предусматривает следующие подвиды:

- 1000 — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному);

- 2000 — пени и проценты по соответствующему платежу;

- 3000 — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ.

- Знаки с 18 по 20 указывают на код классификатора операций сектора государственного управления. Налоговым доходам соответствует код 101.

Платите НДФЛ по новым КБК в 2021 году

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

Налог на профессиональный доход («налог для самозанятых») действует уже по всей стране. Этот спецрежим могут применять как обычные физлица, так и ИП. При перечислении налога в бюджет применяется единый КБК.

КБК Расшифровка 182 1 0500 110 Налог на профессиональный доход (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) 182 1 0500 110 пени 182 1 0500 110 прочие поступления

Организации, применяющие ОСНО, будут уплачивать налог на прибыль по тем же КБК, что и в 2021 году.

Читайте также: Ответственность и штрафы за неуплату страховых взносов КБК Расшифровка 182 1 0100 110 КБК налога на прибыль (кроме консолидированных групп налогоплательщиков), зачисляемого в федеральный бюджет 182 1 0100 110 пени 182 1 0100 110 штрафы 182 1 0100 110 Налог на прибыль (кроме консолидированных групп налогоплательщиков), зачисляемый в бюджеты субъектов РФ 182 1 0100 110 пени 182 1 0100 110 штрафы 182 1 0100 110 Налог на прибыль организаций консолидированных групп налогоплательщиков, зачисляемый в федеральный бюджет 182 1 0100 110 пени 182 1 0100 110 штрафы 182 1 0100 110 Налог на прибыль организаций консолидированных групп налогоплательщиков, зачисляемый в бюджеты субъектов РФ 182 1 0100 110 пени 182 1 0100 110 штрафы 182 1 0100 110 Налог с доходов иностранных организаций, не связанных с деятельностью в РФ через постоянное представительство 182 1 0100 110 пени 182 1 0100 110 штрафы 182 1 0100 110 Налог с дивидендов от российских организаций, полученных российскими организациями 182 1 0100 110 пени 182 1 0100 110 штрафы 182 1 0100 110 Налог с дивидендов от российских организаций, полученных иностранными организациями 182 1 0100 110 пени 182 1 0100 110 штрафы 182 1 0100 110 Налог с дивидендов от иностранных организаций, полученных российскими организациями 182 1 0100 110 пени 182 1 0100 110 штрафы 182 1 0100 110 Налог с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам 182 1 0100 110 пени 182 1 0100 110 штрафы 182 1 0100 110 Налог с доходов в виде прибыли контролируемых иностранных компаний 182 1 0100 110 пени 182 1 0100 110 Штрафы 182 1 0100 110 Налог на прибыль с процентов, полученных по облигациям российских организаций 182 1 0100 110 пени 182 1 0100 110 штрафы

Спецрежим ПСН доступен только для индивидуальных предпринимателей. Оплату стоимости патента ИП производят, указывая КБК, соответствующий уровню бюджета.

КБК Расшифровка 182 1 0500 110 Патентный налог, зачисляемый в бюджеты городских округов 182 1 0500 110 пени 182 1 0500 110 штрафы 182 1 0500 110 Патентный налог, зачисляемый в бюджеты муниципальных районов 182 1 0500 110 пени 182 1 0500 110 штрафы 182 1 0500 110 Патентный налог, зачисляемый в бюджеты городов федерального значения 182 1 0500 110 пени 182 1 0500 110 штрафы 182 1 0500 110 Патентный налог, зачисляемый в бюджет городского округа с внутригородским делением 182 1 0500 110 пени 182 1 0500 110 штрафы 182 1 0500 110 Патентный налог, зачисляемый в бюджет внутригородских районов 182 1 0500 110 пени 182 1 0500 110 штрафы

Код по налогу на землю зависит от места нахождения облагаемого участка. Также от территориального расположения объекта зависят КБК пени по земельному налогу и штрафных платежей.

Дополнительный код с 2021 г. вводится для налога на участки, расположенные в границах муниципальных округов.

КБК Расшифровка 182 1 0600 110 Земельный налог с организаций, если участок расположен в границах внутригородских муниципальных образований городов федерального значения 182 1 0600 110 пени 182 1 0600 110 штрафы 182 1 0600 110 Земельный налог с организаций, если участок расположен в границах городских округов 182 1 0600 110 пени 182 1 0600 110 штрафы 182 1 0600 110 Земельный налог с организаций, если участок находится в границах городских округов с внутригородским делением 182 1 0600 110 пени 182 1 0600 110 штрафы 182 1 0600 110 Земельный налог с организаций, участок которых расположен в границах внутригородских районов 182 1 0600 110 пени 182 1 0600 110 штрафы 182 1 0600 110 Земельный налог с организаций, участок которых расположен в границах межселенных территорий 182 1 0600 110 пени 182 1 0600 110 штрафы 182 1 0600 110 Земельный налог с организаций, участок которых расположен в границах сельских поселений 182 1 0600 110 пени 182 1 0600 110 штрафы 182 1 0600 110 Земельный налог с организаций, участок которых расположен в границах городских поселений 182 1 0600 110 пени 182 1 0600 110 штрафы 182 1 0600 110 Земельный налог с организаций, обладающих земельным участком, расположенным в границах муниципальных округов 182 1 0600 110 пени 182 1 0600 110 штрафы

Кто обязан платить данный налог

Налог на доходы физических лиц должны оплачивать все лица данной категории, которые получают определенные виды доходов. Например, ими являются физические лица, которые совершили продажу имущества, предприниматели индивидуального типа, у которых есть доходы, а также организации и ИП, предоставляющие рабочие места и осуществляющие выплату заработной платы своим сотрудникам.

Причем организации являются налоговыми агентами, на которых государством возложены обязанности, требующие неукоснительного выполнения. Так, предоставляя своим рабочим заработную плату, налоговый агент обязывается удержать из данного дохода физического лица нужную сумму налога, которая рассчитывается в установленном законом порядке.

Кроме удержания налоговой суммы, налоговый агент обязуется передать данные денежные суммы в государственный бюджет. Данная процедура имеет четкие сроки оплаты, за несоблюдение которых на налогового агента, физлицо или ИП будет наложена ответственность определенного вида.

Из каких выплат стоит осуществлять исчисление налога

Предоставляя рабочие места физическим лицам, работодатель оплачивает заработную плату не меньше, чем два раза в месяц. Отчетность по данным выплатам происходит в конце месяца, за который выдается зарплата. Удержать налог надо на момент ее получения фактически, а сумму передать в бюджет не позднее следующего за днем выдачи зарплаты на руки днем.

Обязательной выплатой являются отпускные суммы, а также пособия по временной нетрудоспособности. Если отпускные рассчитываются самостоятельно работодателем, то больничные пособия выплачиваются только на основании предъявления заболевшим работником больничного лица. Отчетность по этим суммам составляется в последний день месяца, когда происходит начисление. Выплатить данные суммы работодатель имеет право вместе с зарплатой. Передать налог по этим выплатам необходимо на следующий день после удержания их с работника.

Также налог исчисляется из выплат, которые осуществляются при увольнении. Сюда входят как зарплата и отпускные, так и выходные пособия, размер которых превышает установленные законодательством лимиты.

Срок передачи налога в бюджет в принципе один – следующий день после выплаты сотруднику и удержания суммы налога.

Общие положения об уплате НДФЛ в 2021 году

Пример правильной оплаты НДФЛ

Если заработная плата сотруднику Росприроднадзора перечислена 25 января 2021 года (пятница), то денежные средства по НДФЛ должны поступить не позже, чем 28 число (понедельник), то есть на следующий рабочий день после получения зарплаты. По новому законодательному акту в этом случае никаких штрафных неустоек не последует.

Порядок уплаты налога на доходы физлиц

Налог на доходы физических лиц, который ранее в законодательстве носил название подоходного налога, исходя из самого наименования взимается с доходов физлиц. Из общей зарплатной суммы вычитается фиксированный процент, который называется налоговой ставкой.

Согласно НК РФ, определенные виды доходов не облагаются налогом. К ним относятся: подарки от близких, наследство от родственников, дарение недвижимости, которая имеет срок эксплуатации более трех лет.

Если доходный платеж является заработной платой, то тогда взиматься он будет с налогового агент, то есть обычно с того юрлица или ИП, который платит денежные средства, а не работник, получающий их.

Уточнение платежа по НДФЛ, которое вступило в силу с января 2019 года

Читайте также: Как считать НДФЛ по ставке 15 % и кого это касается

При некоторых условиях, которые вступили в силу с этого года, возможно будет пересчитать платеж, если налоговый агент допустит ошибку.

Для такого уточнение необходимо соблюдение трех обязательных пунктов:

- Чтобы с момента оплаты налога прошло не более 3-ех лет;

- Пересчет не освобождает от уплаты недоимки;

- Если невзирая на допущенную ошибку деньги поступили в бюджет.

Если все эти условия не соблюдены, то произвести уточнение не представляется возможным.

При отсутствии данных средств в бюджете долг по уплате налога будет считаться неисполненным, и тогда возможно будет:

- Уплачивать вновь подоходный налог с правильно оформленным платежным поручением;

- Оформить документы в ФНС на возврат неверно оплаченного налога.

Для подачи документов на возврат налоговым агентом необходимо подготовить платежку с допущенной ошибкой либо ее копию и заполнить заявление с требованием об уточнении.

КБК НДФЛ для физических лиц

Физические лица вынуждены ряде случаев подавать декларацию о доходах по форме 3-НДФЛ и вписывать в неё верный КБК. Вот несколько самых распространенных случаев:

- Продажа автомобиля менее 5 лет в собственности

- Получение доходов от сдачи квартиры/автомобиля в аренду

- Получение дивидендов(с которых НДФЛ не удержался налоговыми агентами)

- Выигрыш в лотерею

Все эти случаи используют КБК из третьей строки таблицы и регулируются ст. 228 НК РФ. Стоит заметить, что КБК НДФЛ различается для физлиц-налоговых резидентов и нерезидентов РФ. Коды для нерезидентов указаны в последней строке таблицы. Напомним, что для получения статуса налогового резидента РФ физическое лицо должно пробыть на территории РФ не менее 183 дней в сумме за 12 месяцев подряд.

КБК пени по НДФЛ

При выплате неустойки используется КБК из второго столбца. Подобно другим налогам, расчет пени за неуплату НДФЛ вовремя рассчитывается по простой формуле: X=Y*Z*G где X- сумма пени в конкретный день, Y- сумма просроченной выплаты, Z- ключевая ставка ЦБ РФ в конкретный день, G- коэффициент, равный 1/300 с 1 по 30 календарный день просрочки и 1/150 с 31 дня. Заметим, что сумма пени рассчитывается за каждый день просрочки отдельно, т.к. ключевая ставка и коэффициент G могут меняться.

Реквизиты для уплаты пени и штрафов

Актуальные КБК при оплате пени по НДФЛ в 2021 году и штрафов собраны в таблице:

Платежный реквизитНаименование платежа182 1 0100 110Пени, уплачиваемые налоговыми агентами — юрлицами182 1 0100 110Штрафы налоговых агентов — юрлиц182 1 0100 110Пени налогоплательщиков — физлиц182 1 0100 110Штрафы налогоплательщиков — физлиц

Обратите внимание, что КБК пени НДФЛ для юридических лиц в 2021 году отличаются от кодов, установленных для ИП.

КБК по страховым взносам ИП «за себя» в 2021 году

Индивидуальные предприниматели в 2021 году платят страховые взносы «за себя» по КБК, приведенным ниже:

Вид взносаКБК при уплатевзносапеништрафаВ ПФР (фиксированный платеж и 1% с превышения дохода 300 тыс. руб.)182 1 02 02140 06 1110 160182 1 02 02140 06 2110 160182 1 02 02140 06 3010 160В ФФОМС182 1 02 02103 08 1013 160182 1 02 02103 08 2013 160182 1 02 02103 08 3013 160

КБК для уплаты пени по НДФЛ для ИП

ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫКБКПени, проценты, штрафы по НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя)пени182 1 01 02020 01 2100 110проценты182 1 01 02020 01 2200 110штрафы182 1 01 02020 01 3000 110

Для физических лиц

Сроки перечисления

Срок уплаты сбора указан в ч. 6 ст. 226 НК РФ — не позднее дня, следующего за днем выплаты суммы дохода налогоплательщику. В соответствии с Письмом ФНС РФ от 15.01.2016 № БС-4-11/320, налог с аванса не уплачивается, исключение — случай перечисления аванса в последний день месяца. Отпускные и больничные пособия также облагаются этим обязательным сбором, но уплачивается он уже не позднее последнего дня месяца, в котором были выплачены налогоплательщику. Посчитать сумму налога можно при помощи калькулятора.

КБК 2021 — Налог на доходы физлиц (НДФЛ), расшифровка

Налог на транспортные средства организации в 2021 году будут уплачивать с применением тех же кодов, что и в 2021 г.

КБК Расшифровка 182 1 0600 110 Транспортный налог с налогоплательщиков-организаций 182 1 0600 110 пени 182 1 0600 110 штрафы

Перечисления по водному налогу производятся по кодам, применяемым прежде.

Читайте также: Работник заболел или отозван из отпуска: как быть с НДФЛ, взносами и отчетностью? КБК Расшифровка 182 1 0700 110 Водный налог 182 1 0700 110 пени 182 1 0700 110 штрафы

КБК / 13:50 2 июля 2021 Минфин обновил КБК на 2021 год

КБК / 15:20 28 мая 2021 Минфин обновляет КБК на 2021 год

КБК / 10:55 3 ноября 2021 Минфин утвердил новый КБК для НДФЛ

Срок уплаты сбора указан в ч. 6 ст. 226 НК РФ — не позднее дня, следующего за днем выплаты суммы дохода налогоплательщику. В соответствии с письмом ФНС №БС-4-11/320 от 15.01.2016 налог с аванса не уплачивается, исключение — случай перечисления аванса в последний день месяца. Отпускные и больничные пособия тоже облагаются этим обязательным сбором, но уплачивается он уже не позднее последнего дня месяца, в котором были выплачены налогоплательщику. Посчитать сумму налога можно при помощи калькулятора.

При заполнении платежки по уплате НДФЛ КБК требуется указывать правильные коды, чтобы избежать начисления пени за несвоевременное исполнение финансовой обязанности. Чтобы не допустить ошибки при оформлении платежного поручения, сверьтесь с таблицей.

Вид налога, платежаКод в 2021 годуНДФЛ с доходов работников182 1 0100 110Пени182 1 0100 110Штрафы182 1 0100 110Сбор с ИП на ОСН182 1 0100 110Пени182 1 0100 110Штрафы182 1 0100 110

КБК «Пени НДФЛ», так же, как КБК для штрафов, отличаются от основных значений.

Кодовые значения часто меняются (в этом случае Минфин издает поясняющий приказ), но иногда они сохраняются на более длительный срок. Так, в 2021 году действуют те же КБК по НДФЛ, что и в 2021, — в соответствии с приказом Минфина №132н от 08.06.2018.

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2018-2019 годов, сделанные с помощью бесплатной программы Бизнес Пак . Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов.

Чтобы создать (для печати) платежное поручение в 1С Бухгалтерии 8, надо открыть меню “Банк” – “Платежное поручение”.

Сроки Следует отметить, что не налоговые платежки могут быть исполнены в течении недели (если вы опоздали переделывать не надо), т.е. в банк можно смело приносить такую платежку вчерашним или позавчерашним числом.

Назначение платежа: Пополнение собственного счета. Без НДС.

Рис.Образец заполнения платежного поручения от ИП самому себе в Бизнес Пак.

Образец платежки за товар или услугу в Excel для 2018-2019 годов может быть выставлен как с НДС, так без него. Это должно быть указано в счет-фактуре от вашего поставщика. Платежное поручение ндс

Назначение платежа: Перечислены денежные средства поставщику по договору номер 12345. в т.ч. НДС 18% – 1694-92

Назначение платежа: Перечислены денежные средства за услуги по договору номер 12345. в т.ч. НДС 18% – 1694-92

Статус плательщика: Ничего не указывать, т.к. статус нужен только для платежей в бюджет.

Рис.Образец заполнения платежного поручения за товар/услугу в Бизнес Пак.

Платежное поручение на уплату налогов в Excel для 2018-2019 годов. По закону свои налоги может уплачивать только сама Организация (ИП). Перечислять налоги за другое лицо запрещено (кроме тех случаев, когда речь идет о налоговом агенте по НДФЛ).

Сроки Дата в налоговой платежке должна строго соответствовать сегодняшней, иначе банк не примет. Платежка считается исполненной для контролирующих органов на ту дату, что в ней стоит. А когда деньги поступят в налоговую для вас уже не важно. Могут и неделю идти.

Где взять реквизиты налоговой? на сайте налоговой есть сервис для формирования платежек с выбором налоговой.

С 2021 года в поле 110 не ставим ничего(было 0). См картинку.

В 106 иногда требуют писать ТП. В поле 107 некоторые банки просят писать период, за который платиться налог – например ГД.00.2016. Список периодов .

Назначение платежа: НДФЛ с зарплаты работников. Без НДС.

Назначение платежа: НДФЛ с дивиденда учредителя. Без НДС.

Назначение платежа: Авансовый платёж по налогу на прибыль за 2015 г. Без НДС.

Читайте также: Срок проведения выездной налоговой проверки в 2021 году

Основание платежа: Авансовый платёж по налогу УСН за 2015 г. Без НДС.

Платежка для пени и штрафов такая же, как и при уплате налога, только .

Статус плательщика: 01 – для организаций / 09 – для ИП (если уплата своих налогов).

Статус плательщика: 02 – для организаций / 02 – для ИП (если уплата налога НДФЛ(с зарплаты или дивиденда) за работников(учредителей) как налоговый агент).

Рис.Образец заполнения платежного поручения на уплату налогов в Бизнес Пак.

Также с 2021 года необходимо указывать период, за который оплачиваются взносы – например, МС.10.2018.

- номер, дата и указание принадлежности документа к ООО;

- перечень участников, распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по каждому из вопросов.

- за какой период их намерены платить;

- общую сумму, выделенную для этого;

- форму и сроки выдачи.

- протокол общего собрания учредителей (акционеров) или же решение учредителя о выплате;

- приказ за подписью всех ответственных лиц, т. е. руководителя компании, бухгалтера;

- баланс средств;

- отчет о том, какие были за год прибыли, а также убытки;

- и еще один отчет о движении капитала и всех денежных средств в течение года;

- приложение к бухгалтерскому балансу и пояснительная записка.

- Так, если налог перечисляется хозяйствующим субъектом в форме акционерного общества, то он должен ориентироваться на Письмо Минфина от 19.11.2014 № 03-04-07/58597.

- протокол решения собрания;

- суммы, распределённые между акционерами;

- сумма налога с каждого;

- обязательство бухгалтера выплатить итоговую сумму.

Срок выплаты дивидендов зависит от организационно-правовой формы юридического лица – ООО или АО.

Так, ООО обязано выплатить дивиденды своим участникам – организациям или физлицам – в тот срок, которые предусмотрен одним из двух документов:

- уставом ООО;

- решением о выплате дивидендов.

Однако если ни уставом, ни решением срок выплаты дивидендов не установлен, то их надо перечислить в течение 60 календарных дней со дня принятия решения о выплате на основании п. 3 ст. 28 Закона от 08.02.1998 № 14-ФЗ.

В свою очередь, акционерные компании обязаны выплатить дивиденды своим акционерам – организациям или физлицам – в течение 25 рабочих дней с даты, на которую определяют лиц, имеющих право на их получение. Эту дату указывают в решении о выплате дивидендов.

Для случая о выданных дивидендах в справке указывается:

- протокол решения собрания;

- суммы, распределённые между акционерами;

- сумма налога с каждого;

- обязательство бухгалтера выплатить итоговую сумму.

В том случае, когда выплата не производится, а это также определяет собрание акционеров, и их решение должно быть объективным, основанным на том, что компания:

- не принесла никакой прибыли в течение указанного периода;

- выплаты учредителям приведут к банкротству, что противоречит законодательству;

- сами учредители в указанный период отказываются по каким-то причинам от получения законно заработанных ими средств.

В том и другом случае составляется официальный документ от имени компании, который станет основанием для дальнейшей деятельности акционеров или учредителей.

По итогам работы компании ее учредители могут получить средства, которые были заработаны этой фирмой. Для этого надо провести собрание акционеров, распределить на нем прибыль, а затем приказом руководителя компании распределить ее между акционерами.

Дивиденды — налогооблагаемый вид дохода. И это не зависит от того, кто именно его получает: налоговый резидент или нерезидент РФ. Стоит помнить, что ставка НДФЛ по дивидендам зависит от того, кто именно является получателем дохода. Сколько она составляет? В какие сроки нужно перечислить подоходный налог с дивидендного дохода? Рассмотрим более подробно.

- КБК по НДФЛ в 2021 году

- КБК для страховых взносов

- Полная таблица КБК для страховых взносов2021

- Оплачиваем страховые взносы

- Оплачиваем НДФЛ за сотрудников

- Новшества 2021 года

Уплата НДФЛ – обязательное условие для юридических лиц. Для ее проведения предусмотрено введение новых КБК с января текущего года, которые предположительно будут действовать по декабрь 2023. Для юридических лиц обязательно уточнение новых кодов по следующим категориям платежных документов:

- НДФЛ за работников, для которых они являются источником дохода, предусмотренным не только для ООО и АО, но и для предпринимателей, у которых есть наемные работники;

- три отдельных кода по этому платежу отведены для уплаты процентов, пени и штрафов в случае возникновения задолженностей;

- для уплаты своих доходов, если речь идет об индивидуальном предпринимателе, выступающим в роли юрлица (он тоже платит налог с других доходов);

- коды бюджетной классификации для уплаты с дивидендов и за тех, кто работает по патентам.

Какие КБК использовать в 2020 году

При заполнении платежки по оплате НДФЛ КБК нужно быть внимательным и указывать правильные коды. В противном случае возможно начисление пени за несвоевременное исполнение финансовой обязанности. Чтобы не допустить ошибки при оформлении платежного поручения, сверьтесь с таблицей.

Вид налога, платежаКод в 2021 годуНДФЛ с доходов работников182 1 0100 110Пени182 1 0100 110Штрафы182 1 0100 110Сбор с ИП на ОСН182 1 0100 110Пени182 1 0100 110Штрафы182 1 0100 110

КБК «Пени НДФЛ», так же, как КБК для штрафов, отличаются от основных значений.

Кодовые значения часто меняются (в этом случае Минфин издает соответствующий Приказ), но иногда они сохраняются на более длительный срок. Так, в 2021 году действуют те же КБК по НДФЛ, что и в 2021, — в соответствии с Приказом Минфина от 08.06.2018 № 132н.

КБК по НДФЛ на 2021 год

КБК определяет Минфин. И на 2021 год он издал новый приказ по бюджетной классификации.

Однако на налоговые коды это нововведение повлияло несущественно, а на КБК по НДФЛ 2021 г. не повлияло вовсе. Поэтому КБК НДФЛ за сотрудников 2021 следующие.

Наименование платежа КБК НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. 227, 227.1 и 228 НК РФ 182 1 0100 110 Пени 182 1 0100 110 Штрафы 182 1 0100 110

При необходимости вернуть НДФЛ налогоплательщик должен заполнить заявление по спецформе (приложение 8 к приказу ФНС от 14.02.2017 № ММВ-7-8/[email protected]). В этом документе указывается КБК при возврате НДФЛ 2020 как имущественный вычет – код такой же, как и в разд. 1 декларации 3 НДФЛ. Т.е. в случае применения имущественного вычета в связи с покупкой жилья в поле КБК указывается 182 1 0100 110.

Как уже указывалось, КБК НДФЛ 2021 те же, что были утверждены ранее. Используя коды бюджетной классификации (КБК) НДФЛ 2021 г., следует быть предельно внимательным, поскольку ошибка, допущенная в строке КБК при уплате НДФЛ в 2021 г., может привести к недоимке и, соответственно — пене за просрочку платежа. Для того чтобы это исправить и обнулить недоимку, потребуется подать заявление с уточнением платежного документа, поданного для оплаты НДФЛ в 2020 году — КБК следует указать теперь верное.

В таблице, которая будет представлена ниже, приведена исчерпывающая информация по КБК НДФЛ 2021 за сотрудников, КБК для НДФЛ в 2021 году на уплату пени, КБК НДФЛ в 2021 году за работников-иностранцев, работающих по патенту и другое. Изменений КБК на НДФЛ на 2021 год в сравнении с 2018-2019 годами нет.

Особенности КБК НДФЛ 2021 для юридических лиц — следует знать, что в 14-17 разрядах по-прежнему необходимо проставлять такие коды:

- для налогов, удерживаемых с сотрудников, — 1000;

- штрафов — 3000;

- пеней — 2100;

- процентов — 2200.

Наименование КБК НДФЛ Цифровое значение КБК для перечисления НДФЛ в 2021 году: КБК НДФЛ 2021 для юридических лиц (пени) 182 1 0100 110 КБК НДФЛ 2021 за сотрудников ООО 182 1 0100 110 КБК НДФЛ с дивидендов в 2021 году:

платит налоговый агент

182 1 0100 110 КБК НДФЛ, уплачиваемого в 2021 г. со своих доходов-2019 физлицами самостоятельно 182 1 0100 110 КБК НДФЛ за работников в 2021 г. у ИП 182 1 0100 110 КБК НДФЛ с нерезидентов в 2021 г., которые работают по найму у физлиц на основе полученного патента согласно ст. 227.1 НК РФ 182 1 0100 110

ВАЖНО! Налоговые агенты должны перечислить удержанный у сотрудников НДФЛ с зарплаты (КБК 2021 — 182 1 01 02010 01 1000 110), не позже дня, который следует за датой выплаты дохода физлицу-налогоплательщику. А вот сроки для перечисления НДФЛ с отпускных (КБК 2021 — 182 1 0100 110) отличаются – необходимо произвести уплату удержанного налога не позже последнего числа месяца, в котором была произведена их выплата. То же касается и сроков перечисления НДФЛ с больничных. При этом НДФЛ нужно удерживать строго при фактической выплате дохода (п. 4 ст. 226 НК РФ), и затем уже перечислять налог в бюджет.

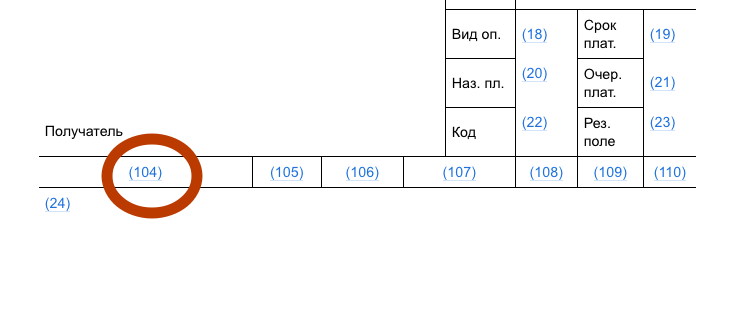

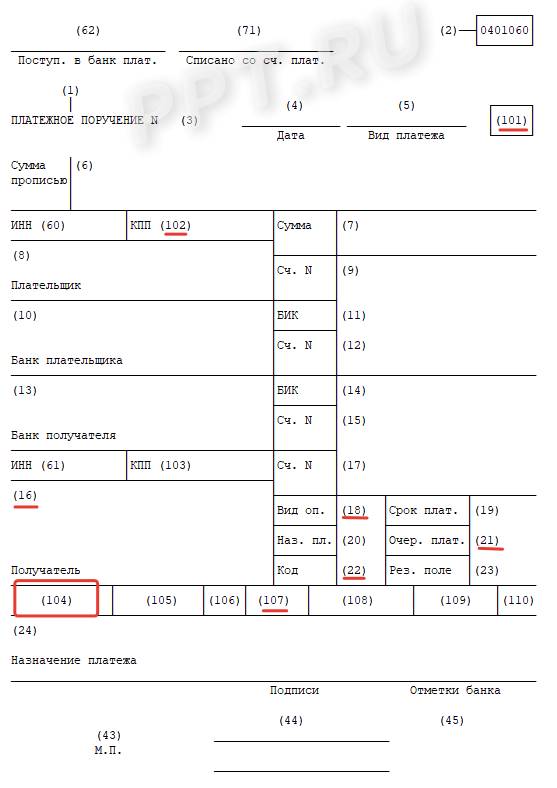

В отличие от декларации 3-НДФЛ для заполнения справки 2-НДФЛ на 2020 год КБК не требуется – здесь нужны лишь коды вида доходов и вычетов. КБК по уплате НДФЛ в 2021 году отображается в поле 104 платежного поручения. КБК на уплату пени по НДФЛ 2021 отражается в том же поле платежки.

Все КБК по НДФЛ в 2021 году в таблице

КБК по НДФЛ за сотрудников в 2021 году не изменились и остались прежними. Не претерпели поправок и КБК по НДФЛ для индивидуальных предпринимателей.

Приведем далее в таблице актуальные основные КБК на 2021 год по подоходному налогу.

Вид НДФЛКБК в 2021 годуНДФЛ с доходов сотрудников182 1 0100 110Пени по НДФЛ с доходов сотрудников182 1 0100 110Штрафы по НДФЛ с доходов сотрудников182 1 0100 110Налог, который платят ИП на общей системе налогообложения182 1 0100 110Пени по НДФЛ, который платят ИП на общей системе182 1 0100 110Штрафы по НДФЛ, который платят ИП на общей системе182 1 0100 110

Что делать, если КБК по НДФЛ за сотрудника заполнен с ошибкой

Если бухгалтером был внесен в платежку не тот КБК, перечисления попадают не на ту карточку. Таким образом, у вас образуется недоимка по НДФЛ и переплата по тому КБК, который был ошибочно указан. А поскольку по налогу НДФЛ образовался задолженность, налоговиками начнут начисляться штрафы и пени.

Для исправления КБК нужно составить заявление с просьбой уточнить платеж и отправить его в налоговую. Такое заявление не имеет строгой формы, его можно написать свободно. Советуем придерживаться при этом следующего алгоритма:

- сослаться на пункты 7 и 8 статьи 45 Налогового кодекса и попросить уточнить платеж,

- указать, в каком именно платежном поручении и в каком его поле была допущена ошибка,

- указать, что использовался неверный код и указать правильный КБК,

- указать сумму платежа по неверным реквизитам,

- указать, что из-за ошибки неперечисления суммы налога в бюджетную систему РФ фактически не было.

Налоговый кодекс прямо указывает на то, что к неперечислению денег может привести только указание неправильного номера счета Федерального казначейства или ошибка в банке получателя. Неверно указанный КБК — не причина для неперечисления налога в бюджет, поэтому ошибка исправляется путем подачи заявления.

После уточнения КБК налоговиками дата платежа остается той же, что и была, поэтому если ФНС успела начислить пени и штрафы, они будут обнулены, если, конечно, ошибочный платеж поступил в положенный срок.

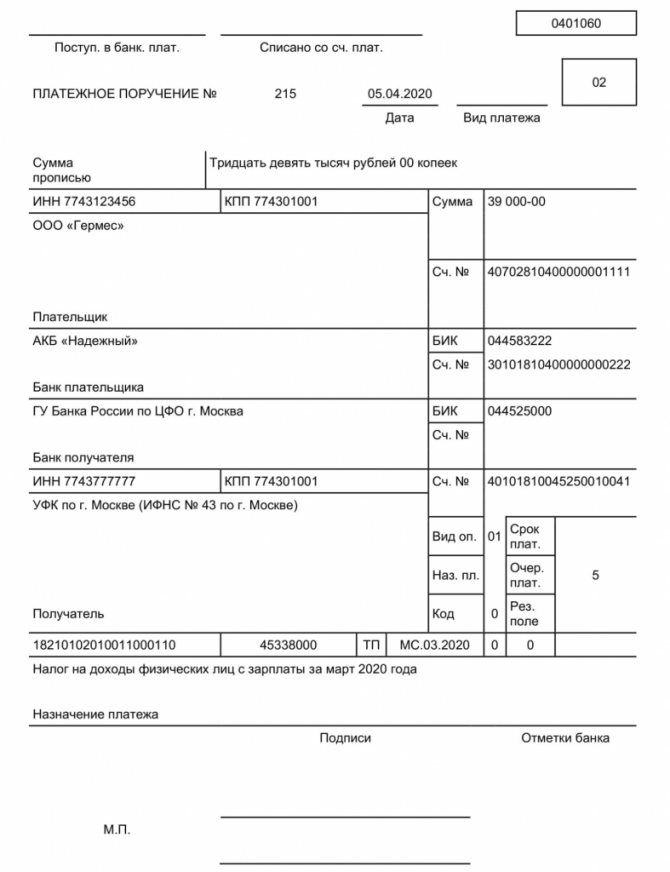

Как заполнять платежку на перечисление НДФЛ в 2021 году

Далее приведён образец заполнения платежного поручения на перечисление НДФЛ в 2021 году. Код бюджетной классификации по НДФЛ указывают в поле 104 платежки. Данной платежкой налоговый агент перечисляет НДФЛ с зарплаты сотрудников.

КБК по НДФЛ, естественно, не единственный реквизит, который указывают в платежном поручении на уплату НДФЛ. Какие еще, смотрите в КонсультантПлюс:

Поля 16, 61 и 103 платежного поручения В этих полях нужно указать реквизиты налогового органа, в котором налоговый агент (его обособленное подразделение) состоит на учете (п. 11 Приложения N 1 к Приказу Минфина России от 12.11.2013 N 107н)…

Читать полностью.

Читайте также: Уход главбуха как основание для смены учетной политики

Как применять КБК в платежном поручении

Код указывают в поле 104 платежного поручения. Платеж осуществляется в налоговую по месту нахождения организации — по ее юридическому адресу. Если есть обособленные подразделения вне местонахождения головного офиса, филиалы, сбор с зарплаты сотрудников этих подразделений и филиалов перечисляется в ИФНС по месту их нахождения.

При перечислении денег за работников в поле 101 ставится указание на налогового агента — код 02. Далее указываем код — КБК по пени за НДФЛ за сотрудников в 2021 году (182 1 0100 110) или другой подходящий.

Утвержденный бланк платежного поручения разбит на поля, каждое из которых имеет свое значение. Основные поля содержат реквизиты для уплаты ННФЛ за работников или пеней (штрафов):

- в поле 16 указывается наименование получателя, для ИФНС проставляется не только наименование отделения, но и сокращенное название органа Федерального казначейства;

- в 18 — вид операции; ставится 01, так как выполняется операция по перечислению средств по поручению;

- в 21 указывается код 05, обозначающий очередность в соответствии с нормами НК РФ;

- поле 22 предназначено для значения кода УИП; если ИФНС отдельно не указала значение, в требовании ставится 0;

- 101 отведено для обозначения статуса плательщика: 09 — ИП, платящий за себя, 02 — налоговый агент (как юрлицо, так и ИП);

- 102 — это КПП плательщика; если подразделению организации присвоен КПП, он ставится в платежках о переводе денег за сотрудников этого подразделения;

- в 104 проставляется КБК по штрафу за НДФЛ для юридических лиц в 2021 году или другой подходящий;

- в 107 — за какой месяц произведен платеж.

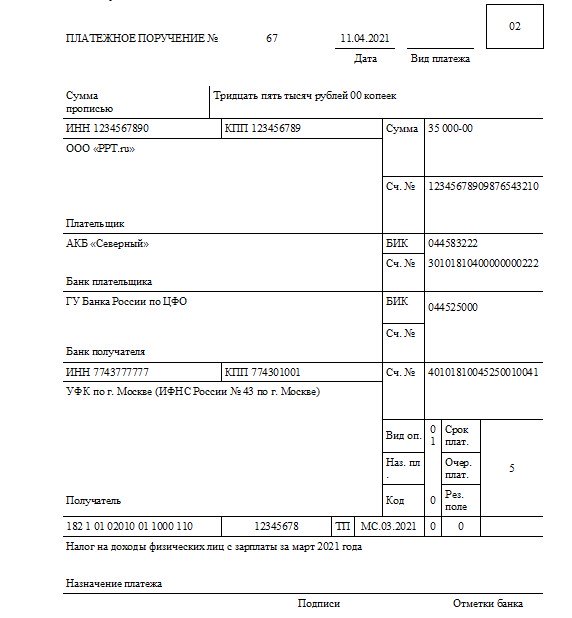

Образец заполненной платежки

Когда возникают штрафы

Налоговый агент, который обязуется взыскать необходимую сумму налога с доходов физического лица и передать ее в бюджет, в случае невыполнения своих обязанностей будет вынужден оплатить штраф. Размер его зависит от той суммы, которую надо удержать и перечислить. Обычно он составляет 20% от не удержанной или не уплаченной суммы.

Надо отметить, что заплатить штраф налоговому агенту придется только в том случае, если у него была возможность выполнить возложенные законом обязанности, но он этого не сделал. Иногда такой возможности нет, например, когда доход физического лица имеет натуральный вид. Из такого дохода налог не удержать, соответственно, штрафа также не может быть.

Еще одним важным моментом стоит назвать полноту удержания и перечисления суммы. Если есть недоимка, то есть налог не перечислен полностью, то штраф также может возникнуть.

Так как налоговый агент не имеет права оплачивать данный налог из собственных средств, в случае, если удержания суммы налога не произошло, пени не будет, и сам налог платить налогового агента не могут обязать. Ему придется выплатить сумму штрафа.

Если же агент высчитал данную суму из дохода физического лица, но не сделал своевременного перевода суммы в бюджет, то ему грозит не только недоимка и штраф, но и пени за каждый просроченный день.

Если обнаружится, что не удержан и не оплачен налог умышленно, то сумму штрафа налоговые службы имеют право поднять до 40% от недостающей суммы.

КБК для ИП

Индивидуальные предприниматели используют коды бюджетной классификации, отличные от организаций и других физических лиц. У них они отличаются в зависимости от того, за кого осуществляется платеж:

- налог за себя, включая адвокатов, нотариусов и глав КФХ, — 182 1 0100 110 (по ставке 13% при годовом лимите до 5 млн руб.);

- при превышении лимита в 5 млн руб. по ставке 15% — 182 101 02080 01 1000 110;

- КБК НДФЛ за сотрудников ИП в 2021 г. — 182 1 0100 110.

Для перечисления пеней и штрафов используются реквизиты:

- 182 1 0100 110 — пени ИП, адвокатов, нотариусов и глав КФХ;

- 182 1 0100 110 — штрафы ИП и других лиц, ведущих предпринимательскую деятельность.

Итоги

Указание верного кода НДФЛ в 2019-2020 годах в налоговой декларации и платежном поручении, так же, как и в предыдущих и последующих годах, позволит налогоплательщику избежать проблем с оценкой своевременности уплаты налога и сэкономить время на переписке с налоговыми органами, связанной с уточнением платежа. Поэтому в интересах налогоплательщика ежегодно проверять информацию об изменениях в КБК.

Если вы все же допустили ошибку, составьте заявление об уточнении платежа с помощью нашего образца.

Источники

- https://nalog-nalog.ru/ndfl/uplata_perechislenie_ndfl/kakie_kbk_po_ndfl_za_sotrudnikov/

- https://saldovka.com/nalogi-yur-lits/kodi-kbk/kbk-dlya-shtrafov-po-ndfl.html

- https://xn—-btbhxcbx.xn--p1ai/nalog-na-doxodyi-fizlicz-(ndfl)/

- https://blogkadrovika.ru/kbk-po-nalogam-i-vznosam-s-zarplaty-2020/

- https://ppt.ru/art/kbk/ndfl

- https://buhguru.com/ndfl/kbk-po-ndfl-v-2020-godu.html

- https://assistentus.ru/kbk/ndfl/

- https://nalog-nalog.ru/ndfl/uplata_perechislenie_ndfl/novye-kody-kbk-po-ndfl/

Оплата НДФЛ с дивидендов

При удержании НДФЛ с дивидендов нерезидентов применяется повышенная ставка 15%, предусмотренная п. 3 статьи 224 НК РФ. Дивиденды резидентов облагаются по стандартной ставке 13%, если годовой доход — до 5 млн рублей, и по повышенной ставке 15% при превышении дохода в год размера 5 млн рублей.

Дивидендами признают, как указано в письме Минфина от 14.05.2015 № 03-03-10/27550:

- доходы от распределения оставшейся прибыли, полученные участником ООО;

- иные выплаты в адрес участников;

- выплаты за пределами РФ, признанные дивидендами законодательством других государств, как предусмотрено статьей 43 НК РФ.

Для перечисления удержанных сумм НДФЛ в бюджет применяют КБК НДФЛ как агента:

- для доходов в пределах 5 млн рублей в год — 182 1 01 02010 01 1000 110;

- для доходов свыше 5 млн — новый 182 1 0100 110.

Коды не отличаются для резидентов и нерезидентов.

Структура КБК

Код для бюджетной классификации на доходы имеет следующий пат терн:

- Код руководителя статьей расходов или доходов.

- Вид прибыли.

- Программа.

- Экономическая классификация.

Значение руководителя (администратора) доходов для НДФЛ равно 182. Вид получаемой прибыли содержит:

- группу (значение 1);

- подгруппу (для уплаты налогов — 01, прибыли от деятельности ИП — 03, благотворительности — 02);

- статью (02);

- под статью (010-040);

- элемент типа бюджета.

Из чего состоит код бюджетной классификации

Согласно Порядку формирования и применения кодов бюджетной классификации Российской Федерации (утв. приказом Минфина от 06.06.19 № 85н) каждый КБК состоит из 20-ти цифр (их называют разрядами). Первые три разряда — это код главного администратора доходов бюджета. Для налоговых платежей, страховых взносов (кроме взносов «на травматизм») и госпошлин, данный код принимает значение «182», для платежей в ФСС «на травматизм» — «393».

Четвертый, пятый и шестой разряды показывают группу доходов. Для налога на прибыль и НДФЛ — это «101», для страховых взносов — «102», для НДС и акцизов — «103», для налога на имущество, транспортного и земельного налогов — «106», для единых налогов при «упрощенке», ЕНВД и ЕСХН — «105», для госпошлины — «108».

Разряды с седьмого по одиннадцатый используются для детализации внутри каждой группы доходов.

Двенадцатый и тринадцатый разряды показывают, в какой бюджет поступят деньги. Если указано «01», то средства предназначены для федерального бюджета, если «02», то для регионального. Значения «06», «07» и «08» означают бюджеты ПФР, ФСС и ФОМС соответственно. Значения «03», «04» и «05» отведены для муниципальных бюджетов

Разряды с четырнадцатого по семнадцатый показывают, что именно перечисляет налогоплательщик или страхователь: основной платеж по налогу или взносу, пени, штрафы или проценты. Для налогов и некоторых видов взносов в случае основного платежа указывают «1000», в случае пеней — «2100», в случае штрафов — «3000» и в случае процентов — «2200».

Восемнадцатый, девятнадцатый и двадцатый разряды принимают следующие значения: при уплате налогов и госпошлины это «110», при уплате страховых взносов — «160», при перечислении платежей за пользование недрами или природными ресурсами — «120».

Оплачиваем страховые взносы

Оплата страховых взносов для юридических лиц и ИП-работодателя осуществляется до 15 числа месяца, следующего за отчётным.

Оплатить взносы ИП «за себя» может двумя способами:

- Раз в год до 31 декабря;

- Авансовыми платежами раз в месяц, квартал или полгода (в данном случае даты оплаты не ограничены законодателем. Главное, уложиться в платежах до конца года).

Если 31 декабря выпадает на нерабочий день, то уплатить взносы можно до ближайшего рабочего дня в январе.

Если доход ИП за отчётный период (за год) не превысил 300 000 рублей, то необходимо оплатить только фиксированную сумму по взносам, оговоренную в законе. Если же по итогам года предприниматель получит доход свыше 300 000 рублей, то к данной фиксированной сумме прибавляется 1% от полученной прибыли.

Для данного платежа государство установило верхний предел, выше которого величина взноса быть не может. Этот показатель равен восьмикратному фиксированному размеру взноса на пенсионное страхование, умноженному на коэффициент по взносам в пенсионный Фонд и умноженному на 12.

Произвести дополнительную оплату в размере 1% от прибыли можно в следующем году за отчётным. Необходимо уложиться в срок до 1 июля. Если же эта дата попадает на выходной или праздничный, перевести сумму в бюджет можно в ближайший рабочий день.

Оплачивать взносы необходимо по новым кодам классификатора КБК. С 2021 года получателем таких платежей выступает налоговая инспекция. В качестве адресата перевода необходимо указать сокращённое наименование налогового органа. ИНН и КПП в платёжном поручении также указываем в отношении налоговой инспекции.

Если вы произведёте оплату на старые КБК, действующие до 2017 года, то это будет ошибкой. Придётся искать ваш платёж на счетах налоговой, для чего потребуется составить заявление в налоговый орган.

Неуплата страховых взносов карается:

- Недоимкой (самое простое последствие, которое закроется при поступлении денег на счёт налоговой);

- Штрафом, пеней;

- Арестом имущества с целью его дальнейшей продажи для погашения задолженности по налогам (данное действие применяется крайне редко. Если вы, будучи в статусе ИП, не расплатились по долгам, то после закрытия предприятия долги ИП переходят на вас, как физическое лицо).

КБК: Госпошлины 2021 год

КБКРасшифровка153 1 0800 110Госпошлина за выдачу акцизных марок с двухмерным штриховым кодом, содержащим идентификатор единой государственной автоматизированной информационной системы учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (ЕГАИС) для маркировки алкогольной продукции160 1 0800 110Госпошлина за выдачу федеральных специальных марок с двухмерным штриховым кодом, содержащим идентификатор единой государственной автоматизированной информационной системы учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (ЕГАИС) для маркировки алкогольной продукции182 1 0800 110Госпошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе (при обращении через многофункциональные центры – МФЦ)

КБК для уплаты страховых взносов для всех организаций и ИП

КБК для всех взносов, контролируемых с 2021 г. налоговой службой, стали новыми. Обращаем ваше внимание, что для взносов за периоды, истекшие до 2021 г., будут одни КБК, а для взносов за периоды начиная с 2021 г. — другие. То есть если, например, взносы за декабрь 2021 г. вы будете перечислять в январе 2021 г., то они уплачиваются на КБК, предназначенные для взносов за периоды, истекшие до 2021 г.

К сведению. КБК по страховым взносам можете найти на сайте ФНС: nalog.ru -> Налогообложение в Российской Федерации -> Налоговое законодательство и новости по теме «Налоговое законодательство и разъяснения ФНС России» -> Налоговые органы — администраторы доходов, поступающих в счет уплаты страховых взносов.

КБК для взносов за периоды, истекшие до 01.01.2017

Вид страхового взноса КБК (поле 104 платежки) 182 1 0200 160 182 1 0200 160 182 1 0211 160 182 1 0210 160 182 1 0220 160 182 1 0210 160 182 1 0220 160 393 1 0200 160 182 1 0200 160 Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (1%-ные взносы) (перечисляются в ИФНС) 182 1 0200 160 182 1 0211 160

КБК для взносов за периоды начиная с 01.01.2017

Вид страхового взноса КБК (поле 104 платежки) Страховые взносы на ОПС (уплачиваются в ИФНС) 182 1 0210 160 Страховые взносы на случай временной нетрудоспособности и в связи с материнством (уплачиваются в ИФНС) 182 1 0210 160 Страховые взносы на ОМС (уплачиваются в ИФНС) 182 1 0213 160 Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию (уплачиваются в ИФНС), в том числе:

- занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Закона от 28.12.2013 N 400-ФЗ) (доптариф не зависит от результатов спецоценки)

182 1 0210 160

- занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Закона от 28.12.2013 N 400-ФЗ) (доптариф зависит от результатов спецоценки)

182 1 0220 160

- занятых на работах с тяжелыми условиями труда (пп. 2 — 18 ч. 1 ст. 30 Закона от 28.12.2013 N 400-ФЗ) (доптариф не зависит от результатов спецоценки)

182 1 0210 160

- занятых на работах с тяжелыми условиями труда (пп. 2 — 18 ч. 1 ст. 30 Закона от 28.12.2013 N 400-ФЗ) (доптариф зависит от результатов спецоценки)

182 1 0220 160 Страховые взносы «на травматизм» (уплачиваются в ФСС) 393 1 0200 160 Страховые взносы на ОПС в фиксированном размере, в том числе 1%-ные взносы (уплачиваются в ИФНС) 182 1 0210 160 Страховые взносы на ОМС в фиксированном размере (уплачиваются в ИФНС) 182 1 0213 160

КБК в этом году

Код не претерпел никаких изменений за последний год. Поэтому значения прошлого 2015 и конца 2014 года (после 16 декабря 2014) также актуальны, как и нынешние. Нововведения коснулись только самого НДФЛ, его оплаты и новой формы.

Напомним, то теперь оплатить НДФЛ по работникам необходимо до следующих суток после выплаты зарплаты (включительно). Это не касается только ухода на больничный, в декрет или отпуск. Оплата налога по этим суммам может проводиться в течение всего месяца.

В настоящее время начисление НДФЛ с дохода, облагаемого по ставке 13%, согласно п. 3 ст. 226 НК РФ, происходит на дату получения дохода, а его перечисление в бюджет ― не позже следующего дня после выплаты (п. 6 ст. 226 НК РФ).

Подробнее о порядке уплаты НДФЛ читайте в статье

«Порядок расчета и срок перечисления подоходного налога с зарплаты в 2021 году».

Если выплаченный доход — это отпускные суммы или выплаты пособий по больничным листам, перечисление НДФЛ может быть совершено в последний день месяца выплаты (п. 6 ст. 226 НК РФ).

Об уплате НДФЛ с отпускных см. .

Согласно ст. 223 НК РФ доход в целях расчета НДФЛ возникает, как правило, в момент его получения. Однако есть и другие ситуации: при утверждении авансового отчета работника, при выдаче ему заемных средств с экономией на процентах доход считается полученным в последний день месяца (подп. 6-7 п. 1 ст. 223 НК РФ).

Об НДФЛ с командировочных расходов читайте .