Зачем пояснять баланс

Отчетность должна быть достоверной и полной и давать пользователю четкую картину финансового положения организации. В балансе и форме 2 мы приводим обобщенные показатели, из которых, как правило, исчерпывающие выводы сделать сложно. Значит, требуется их пояснять.

ВАЖНО! Составлять бухотчетность за 2021 год нужно по обновленным формам, а сдавать — исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь.

Возьмем для примера строку «Дебиторская задолженность». Чтобы поставить эту цифру в отчет, нужно не только собрать остатки по всем счетам расчетов, но и учесть сумму резерва по сомнительным долгам (при его наличии). Она отдельно в балансе не показана, и заинтересованным пользователям (собственникам, инвесторам, контролирующим органам) необходимы в связи с этим дополнительные пояснения.

Об оформлении пояснений, даваемых в отношении долгов, читайте в статье «Расшифровка дебиторской и кредиторской задолженности – образец».

Формировать пояснения должны все организации, за исключением:

- малых предприятий, имеющих право на упрощенный учет и отчетность;

- общественных организаций, которые не ведут предпринимательской деятельности и не имеют реализации.

К тому же пояснять баланс — в интересах всех, кто заботится о своей репутации. Чем полнее будут раскрыты цифры из отчета, тем прозрачнее будет выглядеть деятельности компании. Такая отчетность поможет не только укрепить авторитет, но и привлечь новых инвесторов. Пояснения по бухбалансу также позволят избежать лишних вопросов контролирующих органов.

Читайте также: Отдельные детали заполнения РСВ за первый квартал 2021 года

О нюансах составления пояснений к бухбалансу рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите к пособию по бухотчетности за 2021 год, чтобы узнать все подробности данной процедуры.

О требованиях, предъявляемых к бухотчетности, читайте в материале «Каким требованиям должна удовлетворять бухотчетность?».

ОБРАТИТЕ ВНИМАНИЕ! В п. 39 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) определено, что компании вправе предоставлять вместе с отчетами дополнительную информацию, если она полезна для внешних пользователей отчетности. При этом Минфин считает, что раскрывать информацию, сопутствующую бухотчетности, компании обязаны (информация Минфина от 04.12.2012 № ПЗ-10/2012).

Какую информацию содержит пояснение к бухгалтерскому балансу

Обычно отдельно только для бухгалтерского баланса пояснения не делаются. Так как он составляется не один, а в составе отчетности, то и пояснение дается сразу по всем представленным отчетам.

Об особенностях отчетности компаний, применяющих УСН, читайте в материале «Как заполнить бухгалтерский баланс при УСН?».

Следует отметить, что все традиционные отчеты расшифровывают какие-либо строки баланса, то есть тоже являются его пояснениями.

Так, из отчета о финансовых результатах мы узнаем о величине чистой прибыли за период, а она является составной частью строки «Нераспределенная прибыль (непокрытый убыток)» баланса.

Построчный комментарий по заполнению табличной части формы 2 приведен в системе КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ и бесплатно переходите к разъяснениям.

Отчет о движении денежных средств дает информацию о том, как сформирован показатель строки «Денежные средства и денежные эквиваленты» (с разбивкой по направлениям деятельности).

Отчет об изменении капитала расшифровывает информацию, отраженную в 3-м разделе баланса.

Оставшиеся строки тоже требуют расшифровок и пояснений. Обычно их представляют в виде таблиц — они удобны и наглядны. Форму их можно разработать самостоятельно, а можно воспользоваться уже готовыми образцами — они есть в приложении 3 к приказу Минфина России от 02.07.2010 № 66н.

ОБРАТИТЕ ВНИМАНИЕ! В приказе № 66н есть пример оформления пояснений по информации баланса о НМА, НИОКР, основных средствах, финансовых вложениях, запасах, задолженности дебиторов и перед кредиторами, оценочных обязательствах, государственной помощи.

Структура документа

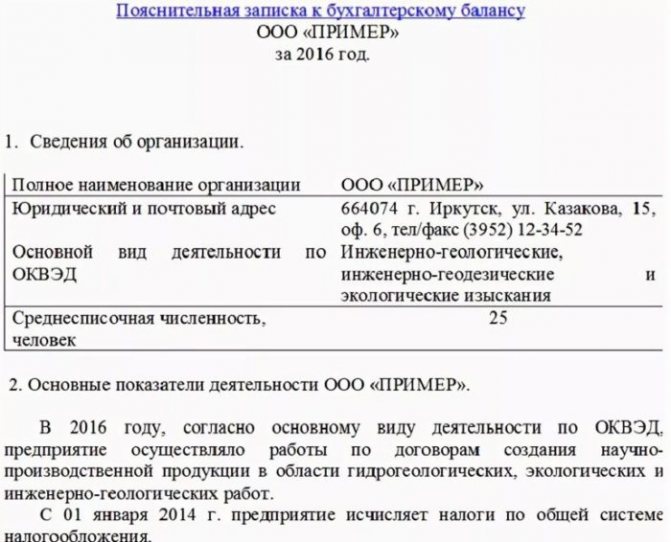

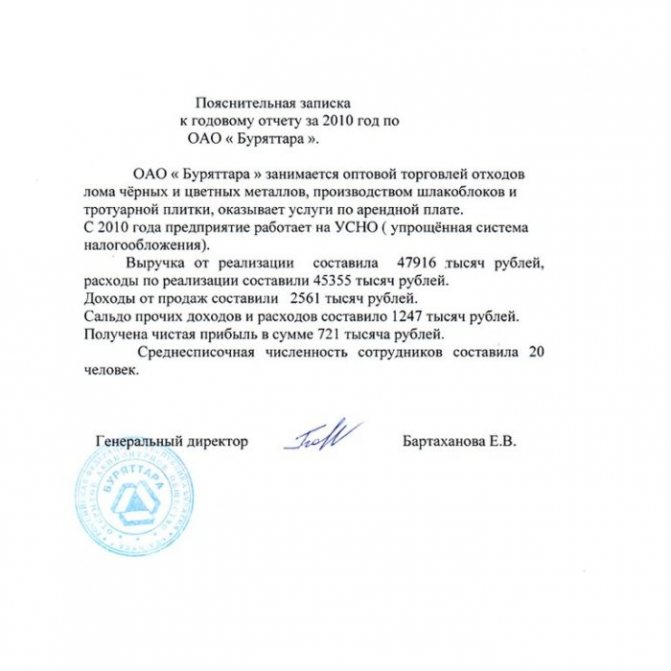

Пояснительная записка к годовой бухгалтерской отчетности обычно начинается со сведений о предприятии: его местонахождении, виде деятельности, информации о руководителях, учредителях и т.д.

Далее следуют:

- данные об учетной политике (УП) — методах оценки МПЗ, начисления износа ОС и НМА, изменении положений УП (при их наличии);

- финансовые показатели – величины выручки и затрат по видам деятельности с расшифровками существенных операций;

- расшифровка определенных показателей отчетности;

- анализ структуры баланса и динамика прибыли;

- прочая информация.

Основным моментом в формировании структуры и содержания пояснительной записки является принадлежность компании к конкретной отрасли или виду деятельности. Именно исходя из этих факторов предприятие определяет, какие показатели необходимо осветить в документе, а какие исключить в силу их незначительности.

Читайте также: Особенности прекращения деятельности ИП на ЕНВД в 2021 году

Как выглядит образец пояснительной записки к бухгалтерскому балансу

Единого образца пояснений к балансу не существует. Каждый поясняет то, что посчитает нужным и полезным для пользователей отчетности.

Как может выглядеть пояснение к балансу, покажем на примере:

Пояснения к бухгалтерскому балансу

АО «Симфония» за 2021 год

1. Общие сведения

Акционерное общество (АО) «Симфония» зарегистрировано ИФНС № 6 по г. Москве 29.10.2009. (Далее можно привести следующую информацию: ОГРН, ИНН, КПП, реквизиты свидетельства о государственной регистрации, адрес.)

Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности (если баланс составлен по МСФО, это необходимо указать).

Уставный капитал: 1 000 000 (один миллион) руб.

Количество акций: 1 000 штук номинальной стоимостью 1000 (одна тысяча) руб.

Основной вид деятельности: переработка молока и производство сыра (ОКВЭД 10.51).

Состав аффилированных лиц:

Стеклов Андрей Анатольевич — член совета директоров;

Заварзин Степан Николаевич — член совета директоров.

2. Основные положения учетной политики

Учетная политика утверждена приказом директора от 25.12.2019 № 156 (далее коротко приводятся ее основные положения: методы амортизации, способы оценки активов и обязательств и др.).

3. Структура баланса (каждая строка показывается в % от валюты баланса, рассчитываются изменения за период).

Читайте также: Порядок заполнения строки 170 (ранее 080) формы 6-НДФЛ

4. Оценка стоимости чистых активов (величина чистых активов соотносится с уставным капиталом).

5. Анализ основных финансовых показателей (указываются финансовые коэффициенты: ликвидности, обеспеченности запасами, автономии, рентабельность активов и др.; в этом же разделе анализируется степень зависимости от кредиторов, положение на рынке ценных бумаг и т. д.).

6. Состав основных средств (руб.):

Наименование

Первоначальная стоимость Амортизация Балансовая стоимость на 31.12.2020 Земельные участки 1 270 000 1 270 000 Здания, сооружения 58 321 000 6 987 000 1 334 000 Транспортные средства 1 256 000 342 000 914 000 Оборудование 32 598 000 4 984 000 27 614 000 Инвентарь 352 000 78 000 274 000

7. Оценочные обязательства и резервы

На 31.12.2020 сформировано оценочное обязательство по оплате очередных отпусков в сумме 1 426 000 руб., количество неоплаченных дней отпуска — 67, срок исполнения — 2021 год.

Резерв по сомнительным долгам сформирован на сумму 1 678 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Тихие зори».

Резерв под снижение стоимости МПЗ не создавался ввиду отсутствия признаков обесценения МПЗ.

8. Труд и заработная плата

Кредиторская задолженность по зарплате на 31.12.2020 составила 1 679 000 руб. (за декабрь 2021 года, срок выплаты: 15.01.2021). Текучесть кадров в отчетном периоде составила 24,98%, списочная численность — 167 чел. Среднемесячная зарплата — 20 675 руб.

9. Выданные и полученные обеспечения и платежи (указываются все их виды).

10. Прочая информация

(Приводится перечень чрезвычайных фактов, их последствий, описание существенных фактов, повлиявших на показатели баланса, совершенные крупные сделки, события после отчетной даты, произведенные корректировки и другая необходимая информация.)

Директор АО «Симфония» Девятов Девятов А. Н. 20.03.2021

Оформление по ГОСТу

В целом форма единая. Различия касаются специфики области ее применения и отдельных требований, предъявляемых заказчиком. Некоторые пункты исключаются в зависимости от назначения.

Структура:

Подписание документа

- титульный лист

- введение

- аннотация

- сокращения и условные обозначения с их расшифровкой

- содержание

- выводы (для научных проектов)

- библиография

- приложение

В титульном листе указывается ФИО автора (или данные организации, от имени которой она готовится), ниже адресат (кому направляется – должностное лицо или учреждение), далее крупными буквами печатается «Пояснительная записка», название, например «Водоохранная зона», дата составления и регистрационный номер (для формальных документов), подпись и должность составителя.

Введение – это актуальность. Здесь могут быть прописаны цели, задачи, общие сведения об организации и ее деятельности (для экономистов). Соотносится с сегодняшним днем. Может быть краткое описание предшествующего опыта и историческая справка, которая подтверждает актуальность проводимого исследования, реализации задуманного проекта.

Аннотация – краткое содержание, самое основное. Указываются разделы, подразделы и пункты. Их описание. Проблематика, которая в них затрагивается, понятия.

Содержание – краткое описание основного документа, анализ изученных материалов, ожидаемые результаты. Их подтверждение или опровержение.

Пояснительная записка из рук в руки

Выводы – итоги реализации проекта, результаты проведенной работы (для отчетной документации). Для бухгалтерской отчетности может потребоваться указание расхождений в учете, их пояснение (если запрос инициирован налоговыми органами). Анализ финансовой деятельности юрлица, соответствии поставленным целям, понесенные убытки.

Сокращения и условные обозначения чаще указываются в научных работах. К примеру, дипломный проект, курсовая. Здесь указываются повторяющие фразы и слова, их сокращение и обозначение. Далее по тексту они уже применяются в сокращенном виде.

Библиография – это список источников литературы (научные труды, монографии, печатные и периодические издания, словари). К их описанию есть жесткие требования, которые устанавливаются в соответствии с общими стандартами. С ними можно ознакомиться в специальных методичках, обратившись в библиотеку заведения.

Читайте также: Нюансы проверки адреса на массовость на сайте налоговой

Приложение – при необходимости прикладываются схемы, графики, диаграммы, чертежи, иллюстрации. Этот пункт необязателен к исполнению. Он зависит от характера работы. Прилагаемые материалы служат для наглядности и позволяют пояснить отдельные положения в представленном материале.

Итоги

Пояснения к балансу разрешено составлять в произвольной форме. Они могут содержать таблицы, графики и диаграммы. Детализация информации в них допустима самая разнообразная — все зависит от намерения компании определенным образом раскрыть какие-либо важные показатели. Главное — чтобы информация, содержащаяся в пояснениях, была достоверной и полезной для пользователей.

Источники:

- Приказ Минфина России от 02.07.2010 № 66н

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Требования к тексту

Общепринятый стиль изложения пояснительной записки курсовой — официально-деловой, и его нужно придерживаться вне зависимости от того, по какому предмету или дисциплине вы пишете работу.

Что нужно, чтобы получить одобрение преподавателя:

- излагать мысли понятно последовательно;

- приводить серьезные и проверенные аргументы, подтверждающие актуальность темы курсовой;

- исключить использование непроверенной информации;

- убедиться в полноте и точности выводов;

- удостовериться в рациональности приведенных рекомендаций;

- проверить, что все измерения и расчеты делались в СИ.