Всем привет!

Сегодня тема нашего разговора будет носить немного бухгалтерский характер: речь пойдет про имущественную структуру предприятия. Наверняка многие знают, что активы — это помещения, заводы, пароходы и все, чем обладает компания. Однако не все в курсе, как они отражаются в балансе. Каким образом их можно оценивать?

Чем они отличаются от пассивов и как соотносятся между собой? В чем разница между оборотными и внеоборотными? И это только малая часть актуальных вопросов, которые я постараюсь разобрать и объяснить просто и понятно, как часто говорят, «для чайников».

- Что такое активы и пассивы

- Разница между пассивами и активами

- Собственные акции — это актив или пассив?

- Взаимодействие активов и пассивов

- Активы и пассивы в бухгалтерской отчетности

- Активы и пассивы по Кийосаки

- Оборотные активы

- Финансовый анализ:

- Виды

- Что входит в активы:

- Что такое чистые активы предприятия

- ЧА и законодательство

- Формула расчета

- Виды активов и что в них входит

- Как формируется актив и пассив баланса

- Равнение на чистые активы

- Чистые активы предприятия: расчет и интерпретация

- Формула для расчета

- Пример расчета

- Коды и строки бухгалтерского баланса

- Диагностика эффективности бизнеса по методу чистых активов

- Оценка активов по балансу

- Стоимость и средняя величина совокупных активов

- Коэффициент реальных активов

- Коэффициент иммобилизации активов

- Коэффициент индекса постоянного баланса

Что такое активы и пассивы

Активы — это имущество, которым обладает компания на отчетную дату. Используя это имущество, предприятие осуществляет свою деятельность и пытается получить прибыль (левая часть баланса).

Пассивы — это экономические средства, за счет которых формируются активы компании (правая часть баланса).

Читайте также: Управленческая отчетность: назначение, виды, примеры

Разница между пассивами и активами

Чтобы объяснить разницу и установить правильную причинно-следственную связь, приведу небольшой пример.

Компания покупает станок для своей деятельности за 100 рублей. Теперь станок — имущество компании и отражается в левой части баланса с оценкой 100 рублей. При этом, чтобы купить оборудование, фирма взяла заем в размере 100 рублей. Это пассив, он отражается в соответствующем месте в правой стороне баланса.

Собственные акции — это актив или пассив?

Отвечая на этот вопрос, следует использовать следующую бухгалтерскую логику.

Выпуск акций или других ценных бумаг — это привлечение средств, за счет которых можно покупать имущество, участвующее в деятельности организации. Значит, это источник формирования средств, соответственно, собственные акции — пассив и отражаются как капитал компании в правой части баланса.

Взаимодействие активов и пассивов

Пассивы — источники, из которых формируется имущество компании. Поэтому в бухучете существует абсолютное правило, которое гласит, что «ПАССИВЫ = АКТИВЫ».

Приведу еще пару легких примеров.

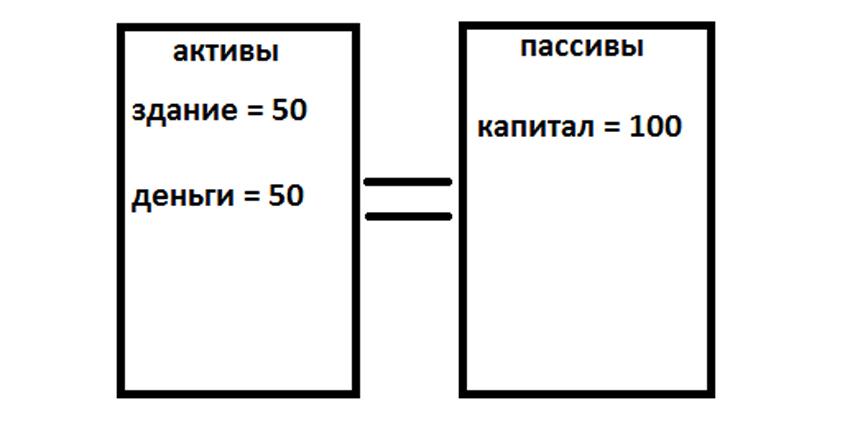

У компании есть внесенные ее учредителями денежные средства, т.е. капитал (это пассив) в размере 100 рублей. Она покупает на них здание (актив) стоимостью 50 руб. При этом баланс будет выглядеть следующим образом: Пассивы = 100 руб. Активы = 50 руб. Здание и 50 руб. — это доступные денежные средства.

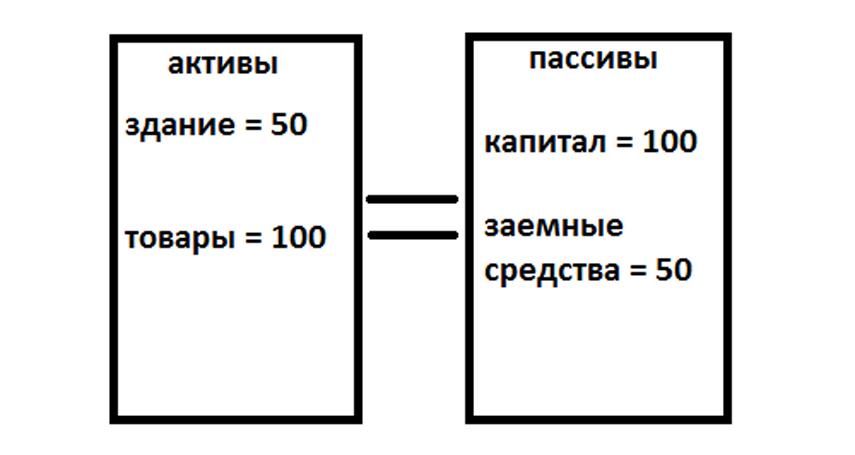

Далее компания приняла решение приобрести товары стоимостью 100 руб., но денег у нее не хватает, поэтому она взяла в кредит 50 руб. Баланс изменился: теперь в пассивах организации есть 100 руб. собственного капитала и 50 заемных средств.

В левой части баланса компании осталось здание, купленное на 50 руб., и появились товары на 100 руб. Свободных денежных средств у фирмы не осталось. Но баланс не изменился: 150 руб. = 150 руб.

Активы и пассивы в бухгалтерской отчетности

Все сведения о структуре фирмы содержатся в таком виде отчетности, как бухгалтерский баланс. Он заполняется не в свободной форме, а имеет определенные правила и структуру.

Активы включают в себя две формы:

- внеоборотные;

- оборотные.

Пассивы подразделяются на:

Читайте также: Применение УСНО: ограничение по стоимости основных средств

- собственный капитал;

- краткосрочные обязательства;

- долгосрочные обязательства.

Активы и пассивы по Кийосаки

Роберт Кийосаки — автор бестселлера «Богатый папа, бедный папа». Он предлагает свою систему градации имущественных элементов. Его книги разошлись многомиллионными тиражами, а лекции собирают (или собирали) огромное количество слушателей.

Поэтому часто люди натыкаются на эту информацию и начинают думать, что в бухучете и при чтении отчетности можно использовать предложенный им метод. Однако это не так.

Его правила определения не относятся к бухгалтерии, смысл их заключается в следующем:

- актив — это все, что приносит доход;

- пассив — это то, что требует вложений.

А главная мысль заключается в наращивании количества первых и сокращении числа вторых.

Оборотные активы

Оборотные активы — это активы (имущество), которые расходуются в производственном процессе в одном обороте или в течение года. Сюда входят следующие активы:

СтрокаВид оборотных активов1210Запасы1220 Налог на добавленную стоимость по приобретенным ценностям1230Дебиторская задолженность1240 Финансовые вложения (за исключением денежных эквивалентов)1250Денежные средства и денежные эквиваленты1260Прочие оборотные активы

Итого актива баланса (строка 1600 баланса) должно соответствовать итогу пассива баланса (строка 1700 баланса). То есть должно выполняться балансовое равенство (активы должны быть равны пассивам).

Это равенство возникает, поскольку в активе баланса — показано имущество. А в пассиве баланса — финансы, на которые оно было приобретено.

Анализ актива баланса в совокупности с анализом пассива баланса и отчёта о финансовых результатах можно провести тут: анализ финансового состояния предприятия.

С уважением, Александр Крылов,

Финансовый анализ:

- I. ВНЕОБОРОТНЫЕ АКТИВЫ Внеоборотные активы – имущество, используемое в деятельности предприятия более года, Его стоимость частями переносится на стоимость готовой продукции Признак активов — способность приносить организации доходы.…

- Пассив бухгалтерского баланса Пассив бухгалтерского баланса — это вторая часть бухгалтерского баланса. Она содержит список тех финансовых ресурсов, которые были использованы для приобретения имущества, то есть активов, которые…

- III. КАПИТАЛ И РЕЗЕРВЫ Раздел III «Капитал и резервы» — это третий раздел баланса. Но что важней — это первый раздел финансовых источников, то есть пассива баланса. Этим он…

- II. ОБОРОТНЫЕ АКТИВЫ Оборотные активы – имущество, используемое в деятельности предприятия менее года либо используется в одном производственном цикле, который также не превышает одного года. Его стоимость целиком…

- Горизонтальный и вертикальный анализ баланса и отчёта о финансовых результатах (о прибылях и убытках) Доброго дня, мой дорогой читатель. В этой статье рассмотрим такую тему как горизонтальный и вертикальный анализ баланса и отчёта о финансовых результатах (о прибылях и…

- V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел V. Краткосрочные обязательства — это пятый раздел баланса. При этом он же — третий раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел IV. Долгосрочные обязательства — это четвёртый раздел баланса. При этом он же — второй раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- Абсолютные экономические показатели деятельности предприятия Абсолютные экономические показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах: О размере предприятия и масштабах его деятельности Об уровне доходов и расходов…

- Основные показатели деятельности предприятия Основные показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах: О размере предприятия и масштабах его деятельности Об уровне доходов и расходов Об…

- Анализ финансового состояния предприятия Здравствуйте. На этой странице находится обновлённый сервис для бесплатного анализа финансового состояния предприятия онлайн. В 2019-2020 изменились некоторые строки в отчёте о финансовых результатах, поэтому…

Виды

Ресурсы организации делятся на две большие группы: внеоборотные и оборотные. Главным образом при отнесении имущества к определенной группе выступают следующие факторы:

- Срок использования или реализации. Для внеоборотных активов срок использования в основном превышает 12 месяцев. Для оборотных ситуация противоположная и ограничивается сроком обращения в 12 месяцев.

- Ликвидность. Это показатель того, насколько быстро имущество можно превратить в деньги. Производственное здание обладает низкой ликвидностью и относится к внеоборотным средствам. Деньги обладают наивысшей ликвидностью и относятся строго к оборотным активам.

Пассивы подразделяются на три большие группы:

- Собственный капитал. Например, собственные средства, вложенные учредителями или деньги, привлеченные от выпуска акций и т.д.

- Долгосрочные обязательства. Срок погашения более 1 года.

- Краткосрочные. Срок погашения менее 1 года.

Что входит в активы:

- Материальные активы организации – это оборудование, станки, инструменты, прочие объекты основных средств и МБП; здания и помещения производственного, административного, складского, торгового назначения; земельные участки и объекты природопользования; транспорт; запасы материалов, сырья, полуфабрикатов, топлива, готовых изделий и пр.

- Нематериальные активы фирмы – это объекты НМА, не имеющие вещественной формы. Примеры активов – права предприятия на использование природных ресурсов, интеллектуальных разработок, патентов, компьютерных ПО, торговых марок, логотипов и др.

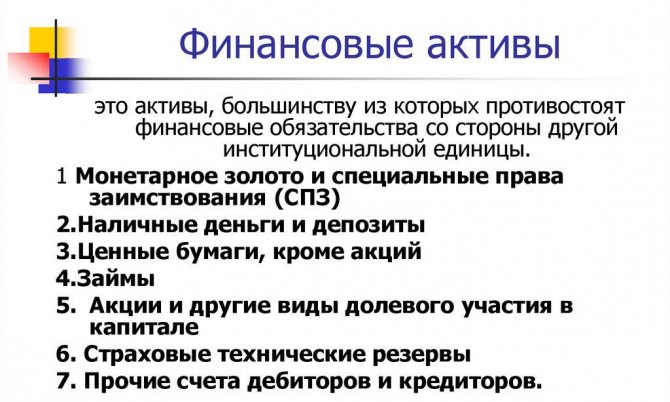

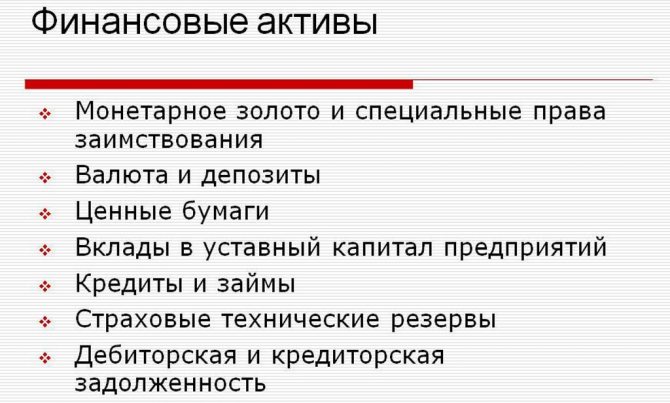

- Финансовые активы бизнеса – это безналичные и наличные денежные средства, выраженные в рублях и иностранной валюте; страховые полисы, акции и прочие виды ценных бумаг; дебиторские обязательства; финансовые вложения долгосрочного/краткосрочного назначения и т.д.

Помимо чистых (образованных за счет собственных средств) по критериям признания активов выделяют валовые ресурсы, которые могут формироваться за счет привлечения сторонних займов. Кроме того, активы предприятия подразделяются по уровню ликвидности и по правам собственности.

Что такое чистые активы предприятия

Если говорить простыми словами, то ЧА (с англ. netassets) — это разница между общими активами и обязательствами компании. Иначе, это имущество, которое покрывается в рамках собственного капитала компании.

Тревожный звонок, если эта величина находится в отрицательной зоне. Тогда стоимость долгов превышает сумму всех активов.

ЧА и законодательство

По закону, если этот показатель снижается ниже определенного уровня, компания не имеет права выплачивать дивиденды за отчетный период.

Читайте также: Камеральная проверка по НДС: возможен сокращенный срок

Минимальный допустимый порог определяется как размер уставного капитала и резервного фонда. Привилегированные акции также учитываются как разница их номинала и ликвидационной стоимости.

Формула расчета

Формула расчета ЧА выглядит следующим образом:

Виды активов и что в них входит

Пора немного глубже взглянуть на структуру баланса.

Внеоборотные включают следующие подразделы по балансу:

- нематериальные активы;

- фин. вложения (более года);

- основные средства;

- отложенные налоговые обязательства.

Оборотные формируют следующие разделы:

- запасы;

- дебиторка;

- фин. вложения (менее года);

- деньги и эквиваленты.

Это неполный список, его еще могут дополнять некоторые статьи в зависимости от специфики деятельности и т.д.

Как формируется актив и пассив баланса

Здесь я обозначу тезисно главные соотношения при формировании баланса:

- Активы = Пассивы = (собственный капитал + обязательства).

- Активы – обязательства = собственный капитал.

Эти правила в бухгалтерской отчетности должны всегда соблюдаться.

Равнение на чистые активы

С 1 января 2012 года вступают в силу изменения, касающиеся уменьшения уставного капитала общества с ограниченной ответственностью, внесенные Законом № 228-ФЗ.

Так, со следующего года общество с ограниченной ответственностью обязано принять решение об уменьшении уставного капитала общества до размера, не превышающего стоимости его чистых активов, либо решение о ликвидации общества, если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала. Решение принимается обществом не позднее чем через шесть месяцев после окончания соответствующего финансового года.

Нововведение

С 2012 года независимо от размера чистых активов по окончании второго финансового года решение об уменьшении уставного капитала обществом может не приниматься.

По решению собрания общества увеличить размер чистых активов можно за счет вкладов участников. Такая обязанность для участников должна быть предусмотрена уставом общества. Если обязанность не была предусмотрена уставом общества при учреждении, то можно внести соответствующие изменения в устав на основании единогласного решения общего собрания участников общества.

Если необходимость большего числа голосов для принятия такого решения не предусмотрена уставом общества, то решение общего собрания участников о внесении вкладов в имущество общества может быть принято большинством не менее двух третей голосов от общего числа голосов участников общества.

Чистые активы предприятия: расчет и интерпретация

По сути, netassets показывает, во сколько реально можно оценить имущество, которым пользуется предприятие. В первую очередь это необходимо для анализа и выявления рисков банкротства компании.

Формула для расчета

ЧА рассчитываются по данным бухгалтерского баланса и включают в себя следующие показатели:

Пример расчета

Приведу расчет ЧА на примере реальной компании. Для этого я выбрал «Кузбасскую топливную компанию». Организация занимается добычей и реализацией энергетического угля. Отчетность взята по российским стандартам (РСБУ) за 2021 год и не включает в себя консолидированные данные по всей группе.

Компания не имеет доходов будущих периодов и задолженности учредителей. Поэтому расчет выглядит следующим образом:

40 029 277 тыс. руб. (сумма активов) – 16 679 715 тыс. руб. (долгосрочные обязательства) – 7 506 614 тыс. руб. (краткосрочные обязательства) = 15 842 948 тыс. руб.

Коды и строки бухгалтерского баланса

Расчет ЧА по строкам бухбаланса выглядит так:

(Активы, строка 1600) – (обязательства, строки 1400 и 1500) + (ДБП, строка 1530) – (задолженность учредителей, в составе строки 1170).

Диагностика эффективности бизнеса по методу чистых активов

Главное, на что нужно обращать внимание при анализе ЧА, — чтобы их величина не находилась в отрицательной зоне. Такая ситуация говорит о следующих тенденциях на предприятии:

Читайте также: Что стало с пилотным проектом ФСС “Прямые выплаты” в 2021 году: регионы

- деятельность систематически приносит убытки;

- компания неспособна расплатиться по своим обязательствам.

В таком случае организации может грозить банкротство. Менеджеры фирмы должны отслеживать показатели netassets и стараться предпринимать действия, способствующие их повышению.

Оценка активов по балансу

Для оценки применяются разные аналитические коэффициенты или мультипликаторы, которые по-своему полезны и способны наглядно представить финансовую характеристику баланса компании. Далее я расскажу о некоторых из них.

Стоимость и средняя величина совокупных активов

Совокупный показатель объединяет стоимость внеоборотных и оборотных средств на определенную дату. Он указан под строкой 1600.

Средняя величина — сумма, рассчитанная как усредненный показатель между данными внутри одного периода. Как правило, это один год.

Т.е. (сумма на начало периода + сумма на конец) / 2.

Коэффициент реальных активов

Такому анализу подлежат активы, которые задействованы в производственном цикле. Это могут быть основные средства, продукция и т. д.

Коэффициент показывает, сколько в общей структуре имеется реальных активов (профильных). Поэтому принято считать, что нормальный показатель должен находиться выше 0,5 пункта. Это будет означать, что более половины их непосредственно задействовано в коммерческой деятельности фирмы.

Если коэффициент меньше, это означает, что большинство их непрофильные для организации и с этим могут быть связаны некоторые проблемы.

Коэффициент иммобилизации активов

Коэффициент показывает степень эффективности использования имущественных ресурсов компании. Считается он довольно просто. Для этого внеоборотные средства необходимо разделить на оборотные.

Считается, что чем ниже этот коэффициент, тем лучше финансовое состояние предприятия.

Коэффициент индекса постоянного баланса

Этот мультипликатор показывает, сколько внеоборотных средств покрывается за счет собственного капитала. Принято считать, что показатель должен быть ниже единицы, тогда финансовое состояние организации можно назвать стабильным.

При серьезном превышении этого лимита считается, что компания слишком закредитована и испытывает трудности с финансовым положением.