- Что показывает строка 040 декларации 6-НДФЛ

- Как заполняется строка 040 в 6-НДФЛ за 2021 год

- Пример 1. Заполнение нескольких разделов 1

- Какие начисления учитываются в строке 040

- Чему равна строка 040

- Что входит в поле 040 формы 6-НДФЛ?

- Может ли строка 070 быть больше?

- Пример заполнения для 2021 года

- Должны ли совпадать показатели 040 и 070?

- Допустимая погрешность при расчете значения

- Корректность расчетов

- Таблица 1. Зарплата и премия за декабрь

- Таблица 2. Квартальные и годовые премии

Что показывает строка 040 декларации 6-НДФЛ

Декларация о расчете сумм налога на доходы физлиц, которые были исчислены и удержаны налоговым агентом (форма 6-НДФЛ), подается работодателями, начисляющими доходы в пользу своих сотрудников в отчетном периоде.

Заполнение декларации определено порядком, который был утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected]

С отчетности за 1 квартал 2021 года форма и порядок заполнения 6-НДФЛ меняются. Новый бланк и правила утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753. За 2021 год отчитываться следует по старой форме.

Форма сдается в налоговую инспекцию ежеквартально до конца месяца, следующего после отчетного периода. За год форму сдают до 1 марта следующего года.

Строка 040 находится в разделе 1 декларации, в котором отражаются обобщенные показатели. Раздел заполняется отдельно по каждой налоговой ставке, применявшейся в отчетном периоде.

Заполнение строки 040 в 6-НДФЛ ведется нарастающим итогом в течение всего календарного года.

Читайте также: Положение по бухгалтерскому учету и учетная политика организации

О других строках 6-НДФЛ мы писали в статьях:

- строка 020;

- строка 030;

- строка 050;

- строка 060;

- строка 080.

Аналогом строки 040 раздела 1 старой формы является строка 140 раздела 2 в новой форме.

Как заполняется строка 040 в 6-НДФЛ за 2021 год

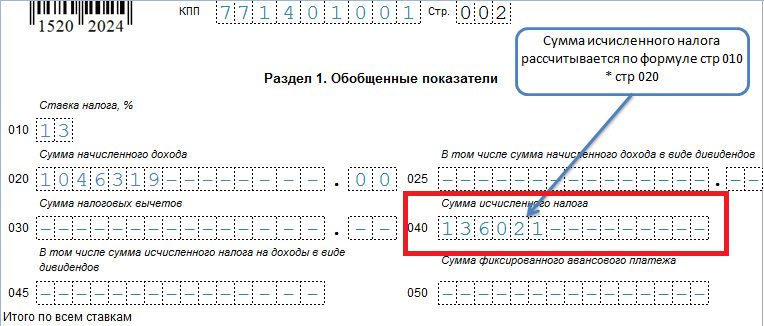

Раздел 1 предназначен для обобщенных показателей за весь период. В стр. 040 6-НДФЛ налоговые агенты показывают сумму исчисленного налога за отчетный/налоговый период по всем физическим лицам, начиная с 1 января текущего года. Заполняется она по данным налоговых регистров.

Строка 040 напрямую связана с начисленными доходами и применяемой ставкой налога. Поэтому, если ставки налога на доходы физлиц применялись разные – нужно заполнить несколько страниц Раздела 1, по их количеству.

Пример 1. Заполнение нескольких разделов 1

В ООО «Мост» в 2021 году были начислены доходы всему персоналу в размере 2640000 рублей. Один из сотрудников является нерезидентом, его годовая зарплата 480000 рублей. Так как ставки налога применялись разные (13% для резидентов и 30% для нерезидентов), нужно заполнить два первых раздела формы.

1-ую страницу Раздела 1 бухгалтер ООО «Мост» заполнил так:

- стр. 010 — 13 – ставка налога для резидентов;

- стр. 020 – 2 160 000,00 – начисленный доход сотрудников-резидентов (2 640 000 – 480 000 = 2 160 000);

- стр. 040 – 280 800 – рассчитанная сумма налога, 13% от дохода (2 160 000 х 13% = 280 800).

2-ая страница Раздела 1 была заполнена следующим образом:

- стр. 010 — 30 – ставка налога для нерезидентов;

- стр. 020 – 480 000,00 – зарплата нерезидента;

- стр. 040 – 14 4000 — исчисленный налог с дохода сотрудника-нерезидента (480 000 х 30% = 280 800).

При этом итоговые показатели по строкам 060-090 суммировано по всем ставкам нужно заполнять только на первой странице раздела 1.

Какие начисления учитываются в строке 040

Прежде всего, давайте посмотрим, что такое строка 040 в 6-НДФЛ и что туда входит.

В ней отражается налог, удержанный работодателем — налоговым агентом из доходов, которые были начислены в пользу работников.

Состав налогооблагаемых начислений определяется ст. 210 НК РФ в соответствии с п. 1 ст. 223 НК РФ. К налогооблагаемым начислениям, в частности, относятся:

- выплаты, сделанные по трудовому договору — в заключительный день месяца, за который начислена зарплата;

- выплаты в рамках гражданско-правовых договоров — в день получения средств исполнителем работ;

- компенсации, уплачиваемые работнику при увольнении — в последний рабочий день сотрудника;

- отпускные выплаты — в день получения;

- пособия по листку нетрудоспособности — в день получения средств работником;

- выплаты на командировочные расходы — в день подписания авансового отчета, составленного по итогам командировки.

Здесь же показываются доходы работников в натуральной форме, а также в виде полученной выгоды или права на распоряжение доходами.

К доходам, полученным в натуральной форме, относятся:

- оплата услуг в интересах работника;

- товары, переданные работнику за выполнение определенных работ или услуг;

- оплата труда, выраженная в неденежном эквиваленте.

Эти доходы принимаются к учету в тот день, когда они были получены работником.

Как заполнить 6-НДФЛ за 2021 год, читайте в готовом решении «КонсультантПлюс». Еще больше актуальных материалов вы найдете, если оформите пробный бесплатный доступ к К+.

Читайте также: КБК для режима УСН «Доходы минус расходы» – данные на 2021 год

Чему равна строка 040

Ответ на вопрос: чему равна строка 040 в 6-НДФЛ — дает контрольное соотношение п. 1.3 из письма ФНС от 10.03.2016 № БС-4-11/[email protected] как:

(стр. 020 – стр. 030) / стр. 010 × 100%.

В строке 020 отражаются суммы, которые были начислены в пользу работников, за исключением тех выплат, которые не облагаются налогом на доходы физлиц по ст. 217 НК РФ в соответствии с письмом ФНС России от 01.08.2016 № БС-4-11/[email protected]

В строке 030 отражаются вычеты, предоставленные работникам.

В строке 010 указывается ставка налога, по которой облагаются операции, отраженные в данном разделе декларации.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Если в отчетном периоде работодателем делались начисления, облагаемые налогом по разным ставкам, то в 6-НДФЛ появятся несколько первых разделов. В каждом из них будет отражено свое значение строки 040.

Что входит в поле 040 формы 6-НДФЛ?

Строка 040 включена в Раздел 1 отчета 6-НДФЛ, сдаваемого работодателями по завершению каждого квартала.

Как известно первый раздел данного расчета заполняется нарастающим итогом, поэтому в поле 040 показатель должен быть исчислен с начала года по конце отчетного периода (1кв, полугодие, 9мес., год).

Согласно Порядку заполнения в стр. 040 нужно показывать исчисленный налог (имеется ввиду НДФЛ). Данные приводятся обобщенно по всем работающим по договорам трудового и гражданско-правового характера.

Исчисленный НДФЛ — этот тот, который посчитан бухгалтером с дохода, начисленного сотрудникам и отраженного по строке 020 6-НДФЛ. Это не тот налог, который фактически отнимается из дохода при выплате, и не тот, который перечисляется в контролирующий орган, это лишь тот НДФЛ, который посчитали, исходя из данных о начислениях.

При вычислении показателя для отражения в строке 040 нужно взять значение дохода из поля 020 формы 6-НДФЛ, отнять от него суммарный размер вычетов, отражаемых в 030, после чего результат разности умножить на ставку из поля 010.

Формула для расчета значения стр. 040:

Стр 040 = (стр 020 — стр 030) * стр 010.

В поле 010 указывается ставка НДФЛ, из формулы видно, что для разных ставок подоходный налог для поля 040 будет считаться отдельно.

.

Может ли строка 070 быть больше?

В первом разделе 6-НДФЛ есть еще одна строка для отражения данных о подоходном налоге — 070, где показывается удержанный НДФЛ.

При заполнении двух полей 040 и 070 возникают вопросы относительно того, какое значение будет больше, могут ли они совпадать или должны обязательно отличаться.

Между значениями данных полей есть существенное отличие:

- 040 — налог, который посчитан с дохода, начисленного в отчетном периоде — происходит этот в день, признаваемый по НК РФ датой фактического получения дохода;

- 070 — налог, который удержан в отчетном периоде — фактически вычтен из дохода, происходит этот в момент выдачи денежных средств на руки или в день перечисления на карту.

Дата расчета и удержания НДФЛ могут отличаться, от чего и возникают отличия между показателями данных полей.

В отношении доходов, назначаемых к выплате персоналу, действуют следующие сроки исчисления и удержания НДФЛ:

Дата исчисления Дата удержания Зарплата и ежемесячные премии за 2-ую часть месяца Последний день месяца, за который посчитана зарплата При фактической выплате зарплаты за 2-ую часть месяца (в период с 1 по 15 число месяца, следующего за тем месяцем, за который зарплата начислена). Зарплата за 1-ую часть месяца

(отражение авансов в 6-НДФЛ)

Квартальные, годовые, разовые премии День выдачи дохода День выдачи дохода Отпускные, больничные, мат.помощь

(отражение больничных в 6-НДФЛ)

Дивиденды Начисления по договорам ГПХ

Из таблицы видно, для дохода в виде заработной платы даты расчета и удержания налога отличаются. Рассчитан НДФЛ будет в одном месяце, а удержан уже в другом.

Пример:

С зарплаты за декабрь 2021 года НДФЛ нужно посчитать 31.12.2019, а удержать с период с 01 по 15 января 2021. Значит, при заполнении расчета 6-НДФЛ за 1 квартал 2021 года НДФЛ с з/п за декабрь 2021 в строку 040 не попадет, а в 070 попадет.

С зарплаты за март 2021 НДФЛ нужно посчитать 31.03.2020, а удержать с период с 01 по 15 апреля 2021. Значит, при подготовке формы 6-НДФЛ за 1 квартал 2021 года НДФЛ с з/п за март в строку 040 попадет, а в 070 нет.

Таким образом значения полей 040 и 070 могут отличаться. При этом может быть больше показатель 040, а может и показатель 070 в зависимости от размера зарплата за пограничные месяцы отчетного периода.

Ниже приведен пример, когда строка 070 больше 040

Пример заполнения для 2021 года

Исходные данные для заполнения 6-НДФЛ за полугодие 2020 года:

- з/п за декабрь 2021 = 140000;

- ежемесячная з/п за месяцы с января по май 2021 = 140000;

- з/п за июнь 2021 = 130000 (один сотрудник брал отпуск за свой счет).

В организации 4 работника, вычеты никому не положены.

Заполним строки первого раздела 6-НДФЛ за полугодие 2021:

- 010 — 13%;

- 020 — 830000 (140000 * 5 мес. с января по май + 130000 за июнь);

- 040 — 107900 (830000*0,13);

- 060 — 4;

- 070 — 109200 (140000*0,13 (НДФЛ за дек.2019) + 140000*5мес.*0,13), исчисленный налог за июнь 2021 в это поле не входит.

То есть показатель строки 070 = 109200 оказался больше чем 040 = 107900.

Пример:

Должны ли совпадать показатели 040 и 070?

Нет, значения полей 040 и 070 не должны совпадать, но могут, если размер начисленной заработной платы и положенных вычетов за последний месяц отчетного период и за месяц, предшествующий этому периоду, будут одинаковы.

Пример:

В организации 5 человек, зарплата четырех из них равняется окладу в размере 30000, зарплата руководителя = 60000.

Вычеты никому не положены.

Читайте также: Пример заявления о переносе отпуска на другой срок

6-НДФЛ заполняется за 1 квартал 2021 года.

За каждый месяц начисляется одна и та же сумма заработной платы = 30000*4 + 60000 = 180000.

За январь 2021 и март 2021 начислена также з/п в размере 180000.

Так как вычеты не положены, то НДФЛ исчисленный для расчета 6-НДФЛ = 13% * (180000 за янв. + 180000 за фев. + 180000 за март) = 23400 — строка 040.

НДФЛ удержанный = 13% * (180000 за дек.2019 + 180000 за янв.2020 + 180000 за фев.2020) = 23400 — строка 070.

Как видно из примера, значения полей 040 и 070 полностью совпали.

Допустимая погрешность при расчете значения

Контрольное соотношение п.1.3, указанное в письме ФНС России № БС-4-11/[email protected], допускает отклонение значения строки 040 от расчетного:

К100 × стр. 060 × 1 руб.,

где:

К100 — количество выплат, показанных в строке 100 раздела 2 с начала года;

стр. 060 — число лиц, в пользу которых делались начисления с начала налогового периода.

Отклонение возникает из-за того, что по правилам округления суммы налога менее 50 копеек отбрасываются, а суммы, содержащие 50 и более копеек, округляются до полного рубля.

В отличие от строки 040 в 6-НДФЛ, которая заполняется в рублях, значение строки 130 указывается в рублях и копейках.

Рассмотрим ситуацию на примере:

За 2021 год ООО «Маяк» показало по строке 100 пятнадцать выплат, сделанных в пользу десяти работников.

В этом случае допустимая погрешность строки 040 в 6-НДФЛ составит не более 150 руб.

15 × 10 × 1 руб.

Еще о контрольных соотношениях вы можете прочитать в статье.

Корректность расчетов

Для корректности отображения декабрьских выплат зарплаты, премии, больничных листов и отпускных рекомендовано воспользоваться таблицами, представленными ниже.

Месячная премия и зарплата отражаются в 6-НДФЛ одинаково. При заполнении раздела 1 обратите внимание на 4 строки.

Таблица 1. Зарплата и премия за декабрь

Строка Учитывать ли зарплату и премию за декабрь выплата в декабре выплата в январе 020 «Сумма начисленного дохода» Да Да 040 «Сумма исчисленного налога» Да Да 070 «Сумма удержанного налога» Да Нет 080 «Сумма налога, не удержанная налоговым агентом» Нет Нет

Стоит обратить внимание, что зарплату и премию за декабрь, которые выплачены 31 декабря, не нужно показывать в разделе 2 расчета 6-НДФЛ за 2021 год, даже если вы успели перечислить налог в этот день.

Отражение в 6-НДФЛ премий за квартал и год зависит от того, когда они перечислены.

Таблица 2. Квартальные и годовые премии

Когда перечислена премия Включать ли сведения в раздел 1 Включать ли сведения в раздел 2 30 декабря или раньше Да Да 31 декабря Да Нет В 2021 году Нет Нет

Обратите внимание: если премия выплачена 30 декабря или раньше, в строках 100 и 110 должна быть одна и та же дата – дата перечисления денег работнику.

Случается, что в отчетном периоде:

- Не производилась трудовая и финансовая деятельность.

- Деятельность организации не наступила или была прекращена до отчетного периода.

В такой ситуации в налоговую подается пояснительная записка. 6-НДФЛ с нулевыми значениями в налоговый орган не направляется.