Стандартный налоговый вычет

Стандартный налоговый вычет на детей — это определённая сумма дохода каждого из родителей, которая не облагается налогом на доходы физических лиц (НДФЛ, 13%). Льгота предоставляется на каждого ребёнка до 18 лет (а на студентов очной формы обучения — до 24 лет). Размер не облагаемой налогом базы зависит от количества детей в семье, наличия категории инвалидности и других факторов.

Стандартные вычеты применяются с нарастающим итогом с начала года в размере 1400 ₽ в месяц на первого ребёнка, 1400 ₽ в месяц на второго ребёнка, 3000 ₽ в месяц — на третьего и каждого следующего ребёнка; 12 000 ₽ в месяц — на каждого ребёнка-инвалида (до 18 лет) или учащегося очной формы обучения, аспиранта, ординатора, интерна или студента до 24 лет, если он инвалид I или II группы. Соответственно, именно такая сумма каждый месяц не облагается НДФЛ.

Налоговый вычет на детей предоставляется ежемесячно в течение текущего налогового периода (года) до месяца, в котором накопленный за этот год доход налогоплательщика, облагаемый НДФЛ по ставке 13%, не достигнет 350 000 ₽ (пп. 4 п. 1 ст. 218 НК РФ).

Рассмотрим на примерах.

Допустим, в семье один ребёнок и заработная плата одного из родителей составляет 70 000 ₽. Тогда вычет ему будет предоставляться пять месяцев, после чего будет достигнут предельный размер накопленной зарплаты (70 000 * 5 (с января по май) = 350 000 ₽). Расчёт будет таким: 1400 * 5 = 7000 ₽, которые не будут облагаться НДФЛ. Выгода составит 182 ₽ в месяц или 910 ₽ за 5 месяцев действия льготы. А с 6 месяца заработная плата будет полностью облагаться налогом в 13%. Если у семьи двое детей, то сэкономить на налогах получится 364 ₽ в месяц.

Читайте также: Налог на добавленную стоимость по приобретенным ценностям. Строка 1220

За третьего ребёнка вычет составляет 3000 ₽, то есть если в семье трое детей, расчёт такой: 1400 + 1400 + 3000 = 5800. Соответственно, 5800 * 5 месяцев = 29 000 ₽, которые не будут облагаться НДФЛ. Выгода — 754 ₽ в месяц (или 3770 ₽ за всё те же 5 месяцев).

Семья с ребёнком-инвалидом имеет право получать вычет в размере 12 000 ₽ в дополнение к стандартному вычету (такой вычет получают родители и усыновители, в случае с опекунством и попечительством он составляет 6000 ₽). Соответственно, выгода в месяц тогда составляет 1560 ₽ (780 ₽ для опекунов). Таким образом, если у вас на попечении ребёнок-инвалид, родившийся первым или вторым, налоговый вычет на него составит 13 400 ₽, а возврат — 1742 ₽. Расчет: (12 000 + 1400) х 13% = 1742 ₽. Если ребёнок-инвалид родился третьим или последующим, то размер вычета — 15 000 ₽, к возврату — 1950 ₽. Расчет: (12 000 + 3000) х 13% = 1950 ₽.

Получить налоговый вычет на детей имеет право каждый из родителей. Если у супругов помимо общего ребёнка есть по ребёнку от предыдущих браков, общий ребёнок считается третьим. А если налогоплательщик работает одновременно у нескольких работодателей, вычет по его выбору может быть предоставлен только у одного из них.

Мама-одиночка или отец-одиночка могут получать двойной вычет.

Чтобы получить стандартный налоговый вычет, родителю нужно обратиться с соответствующим заявлением к работодателю и приложить свидетельство о рождении ребёнка (для студентов очных отделений понадобится справка из вуза). В случае вычета на ребёнка-инвалида нужна также справка об инвалидности.

Если в течение года родителям стандартный налоговый вычет работодателем не предоставлялся, то родители вправе его получить по окончании года при подаче налоговой декларации по форме 3-НДФЛ в налоговый орган по месту своего жительства. Если стандартный вычет не предоставлен за последние три года — также можно заявить путем подготовки деклараций.

Условия получения вычета

Чтобы сотрудник мог получить такой вычет, должны выполняться следующие условия (п. 3, 4 ст. 210, подп. 4 п. 1 ст. 218, ст. 224 НК РФ):

- На сумму вычета можно уменьшить только доходы сотрудника, облагаемые по ставке 13 %.

- Сотрудник организации должен быть резидентом РФ. Напомним, что резидент — это физическое лицо (гражданин РФ, гражданин иностранного государства, лицо без гражданства), которое фактически находится на территории РФ не менее 183 календарных дня в течение 12 месяцев, следующих подряд. Причем 12-месячный период нахождения в России не прерывается на периоды его выезда за границу для краткосрочного (менее 6 месяцев) лечения или обучения. Также этот период не прерывается, если сотрудник уезжает для выполнения работ или оказания услуг на морских месторождениях углеводородного сырья (п. 2, 3 ст. 207 НК РФ). Если между РФ и иностранным государством подписано соглашение об устранении двойного налогообложения, которое признает физических лиц резидентами на других условиях, то данные нормы имеют приоритет над нормами НК РФ (ст. 7 НК РФ).

- Вычет можно предоставлять до того месяца, в котором доходы работника с начала года нарастающим итогом превысят 280 тысяч рублей. В сумму дохода нужно включать только доходы, которые облагаются по ставке 13 %. Доходы, не облагаемые НДФЛ, в расчет включать не нужно (подп. 4 п. 1 ст. 218 НК РФ).

По общему правилу, вычеты предоставляются до достижения ребенком 18 лет. Однако если ребенок учится на очной форме обучения, то вычет предоставляется до достижения ребенком 24 лет (письмо Минфина России от 25.10.2013 № 03-04-05/45277).

Ведите бухучет, автоматически рассчитывайте заработную плату и отправляйте отчеты онлайн

Попробовать бесплатно

Социальный налоговый вычет

Виды социального налогового вычета на детей:

- обучение;

- лечение и приобретение медикаментов;

- страхование.

Обучение

Один из родителей имеет право получить налоговый вычет за обучение детей до 24 лет. Опекуны и попечители, по аналогии, могут получить вычет за обучение опекаемых и подопечных до 18 лет и бывших опекаемых и подопечных до 24 лет.

Обязательное условие получения налогового вычета для родителей — очная форма обучения детей. Налоговый вычет покрывает расходы на обучение в детских садах, школах, автошколах, средних и высших учебных заведениях и иных учреждениях, которые имеют статус учебного заведения или образовательного учреждения (подтверждённый лицензией или иным документом). При этом для налоговых органов не имеет значения, производились ли расходы на обучение в государственных (муниципальных) или частных учреждениях. Это могут быть как российские, так и иностранные образовательные заведения.

Размер налогового вычета за обучение на каждого ребёнка или подопечного составляет до 6500 ₽: максимальная сумма, с которой можно получить вычет — 50 000 ₽ (6500 ₽ — это 13% от 50 000 ₽). Если родители оплачивают обучение за двоих и более детей, они имеют право получить вычет за каждого ребёнка.

Лечение

Один из родителей может также получить налоговый вычет за лечение и приобретённые медикаменты, назначенные детям в возрасте до 18 лет лечащим врачом. Необходимо знать, что для получения налогового вычета медицинское учреждение должно выдать справку об оплате медицинских услуг, где должен быть указан код подразумевает, что лечение не является дорогостоящим, в связи с чем размер налогового вычета составляет максимум 15 600 ₽ (то есть максимальная сумма, с которой можно получить вычет — 120 000 ₽). Код «2» подразумевает, что лечение является дорогостоящим, в связи с чем максимальная сумма, с которой можно получить вычет, не ограничена. Так, если расходы на дорогостоящее лечение составили 400 000 ₽, то сумма к возврату — 52 000 ₽ (13% от 400 000 рублей).

Для получения вычета на лечение нужны все чеки, подтверждающие расходы, в том числе договор. Социальный вычет также можно получить с расходов на приобретённые медикаменты при наличии рецептурного бланка с назначением лекарственных средств по установленной форме.

Родители также могут получить вычет на лечение по добровольному медицинскому страхованию детей. Для получения данного вида вычета необходимы копии договора добровольного медицинского страхования или страхового медицинского полиса добровольного страхования и кассовых чеков или квитанций на получение страховой премии (взноса).

Выбрать ДМС

Калькулятор Сравни.ру

Страхование

Родители имеют право получить налоговый вычет и на страхование жизни детей (в том числе усыновлённых и находящихся под опекой или попечительством). Размер вычета аналогичен с предыдущими видами — до 15 600 ₽ (с суммы не более 120 000 ₽). Получить вычет возможно с таких рисков, как дожитие и смерть.

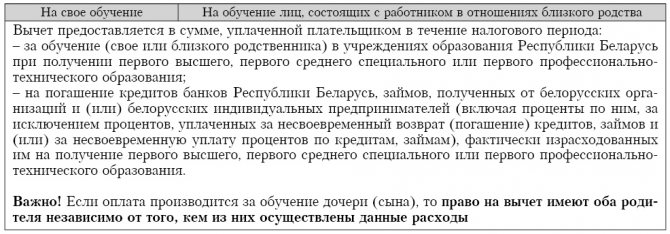

Общие правила предоставления социального вычета, связанного с обучением

Порядок предоставления социального налогового вычета установлен подп. 1.1 п. 1 ст. 165 Налогового кодекса Республики Беларусь (далее – НК).

Сам механизм его предоставления в теории достаточно прост.

Вычет предоставляется работникам по месту основной работы (службы, учебы), которые понесли следующие расходы (см. таблицу):

Данный вычет также вправе применить плательщики-опекуны (плательщики-попечители), понесшие расходы за обучение своих подопечных, в т.ч. бывших подопечных, достигших 18 лет.

Социальный вычет работникам, если дети-студенты состоят в браке

Читайте также: Особенности и порядок применения контрольно-кассовой техники

Ситуация 1. Дочка-студентка вышла замуж за работающего

Работник организации (для него эта организация – место основной работы) несет расходы по оплате обучения своей дочери в учреждении образования Республики Беларусь, где она получает первое высшее образование. В сентябре 2021 г. дочь работника вступила в брак. Ее супруг работает.

Вправе ли организация предоставить работнику социальный налоговый вычет в размере расходов, понесенных им на обучение дочери?

Вправе.

Вычет предоставляется плательщикам, которые непосредственно понесли расходы на обучение лиц, состоящих с ними в отношениях близкого родства (подп. 1.1 п. 1 ст. 165 НК).

Как видим, предоставление вычета не зависит от того, состоит близкий родственник плательщика в браке либо нет.

Так как брак не является ограничением для применения социального вычета, предусмотренного подп. 1.1 п. 1 ст. 165 НК, организация может предоставить этому работнику социальный налоговый вычет в размере расходов, понесенных им на обучение дочери.

Справочно: если обучение будет оплачивать муж дочери, то право на применение социального вычета, предусмотренного подп. 1.1 п. 1 ст. 165 НК, будет иметь он. Ведь к лицам, состоящим в отношениях близкого родства, относятся не только родители (родные братья и сестры, дед, бабка, прадед, прабабка), но и супруги (абз. 2 части второй подп. 2.1 п. 2 ст. 153 НК).

Социальный вычет работникам, если дети-студенты учатся в нескольких учреждениях образования одновременно

Ситуация 2. Ребенок учится одновременно в колледже и университете

Работник организации (для него эта организация является местом основной работы) несет расходы по оплате обучения своего сына в колледже Республики Беларусь, а также на заочном отделении в вузе Республики Беларусь, где он получает соответственно первое среднее специальное образование и первое высшее образование.

Может ли организация предоставить работнику социальный налоговый вычет в размере расходов, понесенных им на обучение сына в этих двух учебных заведениях?

Может.

Социальный налоговый вычет может быть предоставлен в размере расходов, понесенных плательщиком при получении первого высшего, первого среднего специального, первого профессионально-технического образования. То есть вычет предоставляется при обучении на каждом из перечисленных уровней основного образования, но только при условии, что оно будет являться для обучающегося первым.

Следовательно, работник организации имеет право на социальный налоговый вычет в размере понесенных им расходов на обучение своего сына и в вузе, и в колледже, так как для него это первое среднее специальное образование и первое высшее образование.

Ситуация 3. Ребенок одновременно получает первое высшее образование в учебных заведениях Беларуси и Польши

Работник организации (для него эта организация – место основной работы) несет расходы по оплате обучения своего сына на дневном отделении в вузе Республики Польша, а также на заочном отделении в вузе Республики Беларусь. В обоих вузах он получает первое высшее образование.

Может ли организация предоставить работнику социальный налоговый вычет в размере расходов, понесенных им на обучение сына в этих двух учебных заведениях?

Не может.

Одним из условий получения данного социального налогового вычета является получение образования в учреждении образования Республики Беларусь.

Поэтому организация может предоставить работнику вычет только по расходам, понесенным им за обучение сына в вузе Республики Беларусь.

Ситуация 4. Ребенок получает первое высшее образование в двух учебных заведениях Беларуси

Организация с сентября 2021 г. предоставляет своему работнику (для него эта организация является местом основной работы) социальный налоговый вычет по расходам, которые он несет по оплате обучения своей дочери на дневной форме обучения в медицинском университете (учреждение образования Республики Беларусь). Срок обучения – 6 лет (2017–2023 гг.).

В сентябре 2021 г. его дочь зачислена в качестве студентки на заочную форму обучения в лингвистический университет (учреждение образования Республики Беларусь). Обучение в данном вузе также платное, расходы по нему также несет отец (работник организации). Срок обучения – 4 года (2018–2022 гг.).

В справках, выданных этими учреждениями образования, указано, что студентка получает первое высшее образование.

Читайте также: В ответе за того парня: проверка контрагентов по-новому

Как в данном случае организации следует предоставлять вычет?

Учитывая, что получение высшего образования происходит параллельно в двух вузах, суммы, направленные на оплату за обучение в них, будут подлежать вычету. По окончании студенткой одного из вузов и получении ею первого высшего образования денежные средства, направляемые ее родителем (работником) на оплату обучения в другом вузе, социальному налоговому вычету подлежать не будут.

То есть в приведенной ситуации организация:

– может предоставить работнику социальный вычет, установленный подп. 1.1 п. 1 ст. 165 НК:

за сентябрь 2021 г. – июнь 2021 г. – в размере расходов за обучение в медицинском университете;

за сентябрь 2021 г. – июнь 2022 г. – в размере расходов за обучение в медицинском и лингвистическом университетах;

– не может – за оставшийся год обучения в медицинском университете.

Социальный вычет работникам, которым ранее уже предоставлялся социальный налоговый вычет за учебу

Ситуация 5. Расходы на обучение в магистратуре вуза

Работнику организации (для него эта организация – место основной работы) с 2013 г. по 2021 г. предоставлялся социальный налоговый вычет по расходам, понесенным им за обучение своего сына в вузе Республики Беларусь при получении первого высшего образования. После получения высшего образования сын работника организации продолжил свое обучение в магистратуре этого вуза. Обучение платное, расходы по нему несет работник организации.

Подпадают ли расходы, понесенные на обучение в магистратуре вуза, под социальный налоговый вычет?

Подпадают.

Чтобы правильно ответить на вопрос, необходимо знать, к какому виду образования относится обучение в магистратуре. Для этого обратимся к нормам Кодекса Республики Беларусь об образовании (далее – КоО).

Высшее образование подразделяется на 2 ступени. На I ступени высшего образования обеспечивается подготовка специалистов, обладающих фундаментальными и специальными знаниями, умениями и навыками, с присвоением квалификации специалиста с высшим образованием.

При этом высшее образование I ступени дает право на продолжение образования на II ступени высшего образования и на трудоустройство по полученной специальности (направлению специальности, специализации) и присвоенной квалификации.

В свою очередь, на II ступени высшего образования (магистратура) обеспечиваются углубленная подготовка специалиста, формирование знаний, умений и навыков научно-педагогической и научно-исследовательской работы с присвоением степени магистра (ст. 202 КоО).

Таким образом, получение впервые образования на II ступени высшего образования (магистратура) не рассматривается как получение второго высшего образования.

Следовательно, плательщики, оплачивающие обучение своих детей в магистратуре, имеют право на получение социального налогового вычета в размере понесенных ими расходов, но только при условии, что такое обучение отвечает вышеприведенным требованиям – получение впервые образования на II ступени высшего образования.

То есть организация при исчислении подоходного налога может учесть суммы, уплаченные работником за обучение своего сына в магистратуре, если получение образования в магистратуре производится впервые.

Ситуация 6. Зачисление студента в вуз после отчисления

Работнику организации (для него эта организация – место основной работы) в 2021 г. предоставлялся социальный налоговый вычет по расходам, понесенным им за обучение своего сына в вузе Республики Беларусь при получении первого высшего образования. В феврале 2018 г. в связи с невнесением платы за обучение в установленные договором сроки сын работника был отчислен из вуза. С 01.09.2018 сын работника организации снова зачислен на первый курс этого вуза на платное отделение.

Может ли организация предоставить работнику в 2021 г. социальный налоговый вычет в размере расходов, понесенных им на обучение сына на первом курсе высшего учебного заведения, если в 2017 г. уже применялся вычет за обучение на первом курсе?

Может.

В данной ситуации организацию смущает, что работнику уже предоставлялся вычет в сумме расходов за обучение сына на первом курсе того же вуза.

Однако в этом случае нет ничего противозаконного. Организация вправе предоставить своему работнику социальный налоговый вычет, установленный подп. 1.1 п. 1 ст. 165 НК, в размере расходов, понесенных им на обучение своего сына в 2021 г., поскольку у сына отсутствует первое высшее образование.

Обоснуем наш ответ.

Получение образования – это освоение содержания образовательной программы, подтвержденное в случаях, предусмотренных КоО, документом об образовании или документом об обучении (подп. 1.15 п. 1 ст. 1 КоО).

Ступень образования – это завершенный этап обучения и воспитания на одном из уровней основного образования (подп. 1.17 п. 1 ст. 1 КоО).

Одним из уровней основного образования в Республике Беларусь является высшее образование (подп. 2.5 п. 2 ст. 12 КоО).

Образовательные отношения прекращаются в связи с получением образования, а также досрочно (п. 2 ст. 79 КоО).

При этом досрочное прекращение образовательных отношений по инициативе учреждения образования осуществляется в случае невнесения платы за обучение в сроки, предусмотренные актами законодательства или соглашением сторон (подп. 5.7 п. 5 ст. 79 КоО).

При досрочном прекращении образовательных отношений выдается справка об обучении в порядке, устанавливаемом Правительством Республики Беларусь (п. 7 ст. 79 КоО).

В изложенной ситуации образовательные отношения с вузом прекращены досрочно. Следовательно, этап обучения на уровне высшего образования не завершен, т.е. первое высшее образование не получено. Это означает, что обучение на уровне высшего образования в том же учреждении образования является для сына работника получением первого высшего образования.

Имущественный налоговый вычет

При приобретении недвижимости (квартира, комната, земельный участок для ИЖС) можно получить вычет в размере 260 000 ₽. При использовании кредитных средств также можно получить вычет в размере 390 000 ₽ с фактически оплаченных процентов. Если объект недвижимости находится в собственности несовершеннолетнего ребёнка либо в общей долевой собственности родителя (родителей) и несовершеннолетнего ребёнка (детей), то родители имеют право получить вычет от имени несовершеннолетних детей при отсутствии у последних официального дохода, облагаемого по ставке 13%. Вообще же у несовершеннолетнего могут быть доходы в случае объявления его полностью дееспособным (эмансипация).

Важно отметить, что в будущем право на получение налогового вычета детьми не теряется. То есть при приобретении ими имущества и наличии доходов можно получить налоговый вычет несмотря на то, что родители уже когда-то его получали.

Для получения вычета необходимо подготовить декларацию по форме 3-НДФЛ, заявление о возврате излишне уплаченного налога и приложить все необходимые документы (договор купли-продажи, акт приёма-передачи, свидетельство о регистрации права собственности, справку по форме 2-НДФЛ, платёжные документы).

Налоговый вычет за один налоговый период не может превышать сумму удержанного из заработной платы налога по ставке 13%.

Читайте по теме: Инструкция: как получить налоговый вычет за жильё и ипотеку

Условия и сроки

Подать документы на вычет можно в любое время в течение года. Для получения социального вычета по расходам (на лечение, обучение, страхование), произведённым, например, в 2021 году, можно подать налоговую декларацию в 2021 году. Вернуть социальный налоговый вычет можно в течение 3-х лет с момента возникновения расходов. Поэтому если расходы были произведены в 2021 году, то подать декларацию за 2021 год можно не только в 2021 году, но и в 2021 и 2021.

В одну декларацию возможно включить расходы и на лечение, и на обучение, и на страхование, если они были произведены в одном и том же году. В эту же декларацию можно включить и имущественный налоговый вычет.

Вернуть имущественный вычет можно начиная с года, в котором возникло право на его получение. Остатки такого вычета, в отличие от социального, могут переноситься на следующие годы. Если родители являются пенсионерами, то подать документы можно за предыдущие 4 года, а не 3.

Срок камеральной проверки налоговым органом для всех видов вычетов — 3 месяца, срок перечисления денежных средств на расчётный счёт — 1 месяц.

Порядок действий

Чтобы получить вычет на ребенка, сотрудник должен предоставить в распоряжение работодателя документы на ребенка (в частности, свидетельство о рождении). Если детей несколько, то документы нужно предоставить на каждого из них.

Вычет можно применять до конца года, в котором возраст ребенка превысит 18 лет. Если ребенок учится по очной форме обучения, вычет предоставляется до конца года, в котором ребенку исполнится 24 года (подп. 4 п. 1 ст. 218 НК РФ). Причем учиться ребенок может как в России, так и за границей (письмо Минфина России от 15.04.2011 №03-04-05/5-263).

Если ребенок прекратил обучение до того, как ему исполнилось 24 года, то право на вычет теряется с месяца, следующего за месяцем прекращения обучения (письмо Минфина России от 12.10.2010 №03-04-05/7-617).

Вычет через работодателя

Налоговый вычет — и социальный, и имущественный — можно получить через работодателя, но нужно перед этим подтвердить это право в ФНС. Достоинства такого способа в том, что:

- родителям не нужно ждать окончания календарного года;

- родителям не нужно подготавливать и направлять в налоговый орган декларацию по форме 3-НДФЛ;

- работодатель обязан предоставить работнику вычет с начала календарного года независимо от того, в каком месяце было выдано уведомление о подтверждении права на вычет. Кроме того, если работодатель уже удержал налог, то он обязан сделать перерасчёт с начала года и вернуть работнику сумму, подтверждённую налоговым органом.

Читайте по теме: Инструкция: как оформить декларацию для возврата налогов онлайн

Спорная ситуация

Юридически речь идёт о периоде предоставления стандартного вычета по НДФЛ на ребенка – обучающегося по очной форме при достижении им 24-х лет.

Например, родителям не всегда понятно, до какого именно месяца у них есть право на стандартный детский вычет по НДФЛ на учащегося очной формы обучения, если ему в середине 2021 года исполнилось 24, а год окончания обучения – всё же 2020-й. При этом лимит по годовому доходу сотрудник-родитель не превысил.

Стандартный вычет по НДФЛ государство даёт не только за детей-студентов, но и аспирантов, ординаторов, интернов, курсантов.