Законом №149-ФЗ, датированным 27 июля 2006 г., сайт определяется как комплекс программных продуктов и информационных материалов, доступ к которым осуществляется по каналам интернета с привязкой к сетевым именам. Составляющие сайтов представлены:

- контентом (статьи, обсуждения на ветках форумов);

- программным блоком (обеспечивает работоспособность сайта и позволяет осуществлять управление ресурсом);

- визуально-графическими элементами, формирующими наглядность материала и дизайн страниц.

Вопрос: Как отразить в учете торговой организации расходы на создание web-сайта? С целью увеличения товарооборота организация решила разработать web-сайт, заключив договор на его создание со специализированной организацией. Сумма расходов по договору составила 216 000 руб. (в том числе НДС 36 000 руб.). Исключительное право на созданный web-сайт организация приняла к учету в качестве нематериального актива (НМА), установив для него срок полезного использования (СПИ) в бухгалтерском и налоговом учете, равный 36 месяцам (исходя из предполагаемого срока использования сайта). Согласно учетной политике в бухгалтерском и налоговом учете амортизация по НМА начисляется линейным способом (методом). Сайт начал использоваться в месяце принятия работ по его разработке. В целях налогового учета доходы и расходы определяются методом начисления. Посмотреть ответ

Создание каждого блока структуры сайтов сопровождается материальными тратами. Чтобы ресурс заработал, надо:

- разработать макет дизайна;

- написать программный код;

- сверстать страницы;

- наполнить информацией;

- приобрести доменное имя;

- оплатить хостинг (арендовать место для сайта на сервере у выбранного провайдера).

СПРАВОЧНО! ГК РФ в ст. 1261 признает сайты набором программ для ЭВМ, дополненных информационными базами и графическими элементами. Все эти составляющие относятся к сфере действия авторского права. Исключительные права могут принадлежать разработчику или быть переданы заказчику услуг.

- Расходы на создание сайта

- Чем отличаются товары от услуг?

- Основы бухгалтерского и налогового учета затрат на создание сайтов

- Как продавать услуги в интернете?

- Какие услуги предлагать клиентам?

- Что такое упаковка бренда?

- Проводки расходов на создание сайта

- Разработка стратегии продвижения бизнеса по оказанию услуг

- Упрощенный вариант

- Классический вариант

- Как рассчитать свой бюджет на продвижение

- Расчеты инвестирования для интернет-магазина

- Бюджетирование в SEO: в чем сложности

- Сложности расчета бюджета на SEO:

Расходы на создание сайта

Затраты, понесенные субъектом предпринимательства в связи с созданием и администрированием сайта, подлежат учету в составе объектов нематериальных активов. Это возможно при условии, что:

Читайте также: Онлайн-кассы для вендинга – кассы для вендинговых аппаратов в 2021 году

- собственник ресурса обладает исключительными правами;

- ориентировочный срок пользования электронным сервисом более 1 года;

- сайт создается для повышения рентабельности бизнеса;

- ресурс позволяет увеличить доходные поступления.

ОБРАТИТЕ ВНИМАНИЕ! Если сайт по одному из критериев не подходит под определение нематериального актива, то затратные операции по нему относят к группе прочих расходов (пп. 26 п. 1 ст. 264 НК РФ).

Цена сайта из числа нематериальных активов списывается поэтапно посредством начисления амортизации. Формирование первоначальной стоимости происходит на основе фактических затрат, которые потребовались на стадии разработки и оптимизации.

Как отражаются в налоговом учете расходы на создание, доработку и актуализацию сайта?

ВАЖНО! В первоначальную стоимость не суммируются акцизы и НДС, страховые взносы на зарплату разработчиков.

В стоимость могут быль включены:

- затраты, связанные с оплатой труда персонала, привлеченного к разработке, наполнению и оптимизации сайта;

- размер оплаченных пошлин, регистрационных платежей;

- расходы по оплате счетов, выставленных третьими лицами за оказанные услуги по настройке сайта или написанию его отдельных элементов;

- материальные и другие траты.

Как учесть расходы на ПО и создание сайта при УСН?

Услуга выделения хостинга по нормам пп. 25 п.1 ст. 264 НК РФ должна учитываться как прочий расход. Особенность услуги в том, что она оплачивается на ежемесячной основе. В учете такие траты должны быть проведены с привязкой к периоду фактического оказания услуг. Операции, направленные на продвижение сайта, в части понесенных затрат, причисляются к рекламным расходам. Они подлежат признанию в учете в полной сумме (пп. 28 п. 1 ст. 264 НК РФ).

Чем отличаются товары от услуг?

Действительно, продать в онлайне автокресло проще, чем страховку от несчастных случаев. Или, например, айфон продать проще, чем услуги подключения к интернету. И вот почему.

Товары — это материальные объекты, которые можно увидеть, потрогать, послушать. Товар сразу создает впечатление, вызывает желание купить либо не вызывает никаких эмоций. На товар обычно есть гарантия. Покупатель, как правило, знает, чего ждать от товара и как он работает. Товар даже можно вернуть, если он не понравится или не будет соответствовать стандартам качества. С услугами немного сложнее.

Услуги – это не материальные действия, процесс и результат которых непредсказуем. Услуги далеко не всегда вызывают эмоции, имеют гарантии, их нельзя вернуть, обменять либо перепродать. Нельзя заставить парикмахера вернуть волосы обратно. Не получится поменять адвоката, когда дело уже проиграно. Иногда сложно доказать, что услуга была оказана некачественно, ведь если вам не помогли советы психолога, это вряд ли послужит основанием к возврату оплаты за посещение. Более того, процесс оказания некоторых услуг может быть непонятен покупателю. Как ведется бухгалтерский учет, как настраивается реклама в поисковых системах или социальных сетях, как прокладываются инженерные сети под строительство жилых домов — все это довольно расплывчато для простого обывателя.

Есть еще один немаловажный нюанс. Продавцы обычно торгуют товарами, произведенными третьими лицами (за исключением ремесленников), поэтому покупатель воспринимает некачественный товар как случайность: продавец же не может проверить каждую единицу товара из закупочной партии. С услугами дело обстоит иначе. Обычно исполнитель оказывает услугу заказчику лично, и в случае некачественно оказанной услуги заказчик испытывает личное оскорбление. Ведь клиент лично общался с исполнителем, описывал ему проблемы, ставил задачи, а в результате получил совсем не то, что ожидал.

Покупателю всегда проще купить товар, чем услугу. Перемерить несколько костюмов и выбрать тот, который лучше сидит, всегда проще, чем шить костюм на заказ в ателье. Ведь ты никогда заранее не узнаешь, подойдет ли тебе желаемый фасон или нет. Когда ты покупаешь костюм, ты его можешь надеть хоть прямо сразу после оплаты чека. А вот если ты заказываешь пошив, то ты сперва заключаешь договор на оказание услуг, а потом тебе еще предстоит пройти через выбор ткани, раскрой, несколько примерок, и только потом получить результат, который не всегда совпадает с ожидаемым. Причем дизайнер из ателье тебе не может гарантировать, что костюм тебе понравится на 100%. Как невозможно дать гарантию на то, что отделка новостройки пройдет без переделок и всего за 2 недели, или как нельзя предугадать, сколько времени и денег потребуется, чтобы похудеть на 30 килограмм, занимаясь с фитнес-тренером 2 раза в неделю.

Идеальный конечный результат в сфере услуг достигается не в момент покупки, и даже не в момент исполнения услуги, а по завершению оказания услуги. А вот будет ли он идеальным или нет, зависит от многих факторов.

С различиями восприятия потенциальными покупателями товаров и услуг разобрались. А теперь приступим к рассмотрению способов продвижения и продажи услуг через интернет.

Читайте также: 6-НДФЛ за 2 квартал 2021 года: образец заполнения

Основы бухгалтерского и налогового учета затрат на создание сайтов

При бухгалтерском учете расходов, напрямую связанных с разработкой сайта, необходимо опираться на нормы ПБУ 14/2007. Документ регламентирует особенности признания объекта нематериальным активом и утверждает правила отражения его в учетных операциях. Постановка на учет производится по первоначальной стоимости, к которой прибавляют цену приобретенного доменного имени. Такой алгоритм признания характерен и для налогового учета.

По стандартам бухгалтерского учета амортизация должна начисляться при условии, что можно достоверно определить предполагаемый период эксплуатации ресурса. Срок, отведенный для полезного использования, должен выражаться в полных месяцах. Если его нельзя идентифицировать, то по отношению к конкретному объекту амортизационные отчисления производиться не будут (п. 23 ПБУ 14/2007). В налоговом учете при невозможности фиксации срока пользования сайтом период по нормам п. 2 ст. 258 НК РФ будет равен 10 годам. Налоговый кодекс для программных продуктов предусматривает минимальный временной порог полезной эксплуатации – 2 года.

КСТАТИ, срок пользования активом надо регулярно пересматривать и при необходимости корректировать. При операциях по изменению периода эксплуатации сайта необходимо ориентироваться на сохранение возможности получать экономические выгоды от ресурса.

Затраты, понесенные субъектом хозяйствования в связи с приобретением или самостоятельной разработкой сайта, надо относить на 08 счет с детализацией по 5 субсчету. Когда сайт готов к запуску, итоговое значение его стоимости переносится бухгалтерской проводкой на 04 счет. При начислении амортизации будет задействован 05 счет.

Для налогового учета правило признания объекта нематериальным активом разнится с бухгалтерским методом. Налоговый кодекс причисляет сайты к НМА и амортизируемым активам, если стоимость его превышает 100 тысяч рублей. В бухгалтерском учете минимальный порог установлен на уровне 40 тысяч рублей. Ввод в эксплуатацию по учетным данным соответствует дню размещения сайта на просторах интернета.

Расходы по приобретению доменного имени могут быть отражены в учете разными способами:

- Если происходит первичная регистрация, то потраченные суммы увеличивают первоначальную стоимость актива. Название сайта не может приносить экономическую выгоду предприятию, поэтому его нельзя отражать в учете как самостоятельный актив.

- Если возникает необходимость перерегистрации доменного имени, эти затраты учитываются на счете 97 при условии постепенного списания средств в течение периода, на который были оформлены права пользования доменом.

Оплата счетов за выделение места на сервере (хостинг) и оказание услуг по техническому сопровождению бухгалтер отражает в качестве затрат по обычным видам деятельности. Налоговый учет предполагает их отнесение к группе прочих расходов. Если цель сайта – рекламирование компании, то расходы по созданию ресурса и его продвижению надо списывать как затраты рекламного характера (если ресурс не признан нематериальным активом).

В ситуациях с модернизацией сайтов расходы могут отражаться несколькими методами. Модернизационные мероприятия могут быть адаптивными или представлять собой полный комплекс действий. В первом случае в программный код вносятся незначительные корректировки, необходимые для поддержания работоспособности ресурса. При полной модернизации создается новая модификация программного продукта. Она должна быть выделена как отдельный актив. Затраты, понесенные предприятием в процессе создания сайта своими силами, не попадают в категорию объектов налогообложения НДС (ст. 146 НК РФ).

Как продавать услуги в интернете?

На самом деле, продавать товары в онлайне тоже сложнее, чем в оффлайне. Товары, продаваемые через интернет, утрачивают свою материальность: их уже нельзя потрогать, да и визуально оценить по фото некоторые детали бывает довольно сложно. Так что в интернете возможности продавцов товаров и услуг практически уравниваются.

Именно поэтому продавать услуги в интернете может быть даже выгоднее, чем сидя в реальном офисе бизнес-центра. Главное, подавать свои услуги в соответствии с ожиданиями клиента и требованиями рынка, используя наиболее эффективные инструменты маркетинга.

Какие услуги предлагать клиентам?

- К самой популярной категории рынка услуг относятся бытовые услуги: клининговые компании, коммунальные услуги, автомойки, ателье, пункты проката и ремонта бытовой техники и так далее.

- К сфере медицинских услуг относятся лаборатории, медцентры, массажные кабинеты, консультации психотерапевта и так далее. Для этой сферы услуг необходима высокая квалификация сотрудников, наличие лицензий и разрешений.

- К транспортным услугам относятся грузоперевозки и пассажирские перевозки (маршрутки, такси, прокат автомобилей).

- Финансовые и юридические услуги оказывают бухгалтеры, адвокаты и нотариусы.

- Посреднические услуги включают в себя курьерские и риэлторские.

- Организация торжеств, фото- и видеосъемка, квесты в реальности, экскурсии и туры, сезонные развлечения — все это относится к развлекательным услугам.

В какой бы нише вы ни работали, вам нужно будет понять какие именно вопросы, проблемы или «боли» клиента вы будете решать, оказывая услуги. Когда молодые родители ищут няню, они на самом деле ищут не помощницу по уходу за ребенком, а возможность переключиться, забыть о заботах, отдохнуть и побыть вместе. Но при этом, чтобы ребенок был досмотрен и развит не по годам. Так дайте своим клиентам то, что они могут получить, воспользовавшись вашими услугами!

Например, если у вас ателье по пошиву деловых костюмов, рекламируйте не сам костюм, из каких бы качественных тканей он ни был пошит. Продавайте эмоции, которые можно испытать в этом костюме, возможности, которых можно достичь в этом костюме, статус, который подчеркивается этим костюмом.

Или возьмем очень конкурентную нишу — окна ПВХ. Поставщиков фурнитуры и профилей для окон ПВХ всего несколько, а фирм по их установке великое множество. Если вы будете в рекламе акцентироваться на преимущества пластиковых окон, то весь ваш маркетинг будет работать на всю нишу окон ПВХ — то есть на любого установщика пластиковых окон, а не на ваш бизнес. Поэтому важно продавать в том числе и себя, убеждать клиента, почему нужно купить именно у вас. Делать акцент на своих преимуществах, например, на многолетнем опыте, прямых поставках, качестве замера, монтажа, гарантийного и постгарантийного обслуживания.

Не стесняйтесь и не бойтесь изучать сайты конкурентов, работающих на вашем и смежном рынках, перенимать и адаптировать их опыт.

Читайте также: Как определить код вида транспортного средства 2021

Смотрите также:

- Как узнать спрос на ваши услуги существующий в интернете?

- Как проанализировать конкурентов?

Создайте свой продающий сайт или интернет-магазин на платформе beseller

Рекламируйте и продавайте товары вашего интернет-магазина на Торговом портале Shop.by

Что такое упаковка бренда?

Когда разобрались с тем, какие услуги будут предлагаться клиентам, необходимо разработать упаковку бренда по оказанию услуг в интернете.

С товарами легче: упаковал букет в крафтовую бумагу или хенд-мейд коробку — и увеличил средний чек на 10%.

С услугами сложнее. Упаковка услуг в офлайне — это офис, а в интернете — это сайт.

В офисе это вывеска, интерьер и экстерьер, внешний вид сотрудников, исправная работа техники, печатная продукция, наружная реклама, доброжелательная атмосфера, компетентные консультанты, отзывчивая техподдержка.

В интернете бизнес услуг упаковывается через сайт, страницы в соцсетях, рекламные объявления, почтовую рассылку, полезные статьи.

Если очень кратко, то сайт должен:

- Иметь лаконичный дизайн;

- Содержать понятное уникальное торговое предложение;

- Соответствовать актуальным требованиям поисковых систем;

- Содержать максимально подробную текстовую и визуальную информацию о предлагаемых услугах;

- Иметь интуитивно понятные элементы навигации и пользовательский интерфейс.

Задачи сайта:

- Представить ваш бизнес и услуги в сети интернет;

- Привлекать новых потенциальных клиентов;

- Конвертировать посетителей сайта в:

- звонки;

- онлайн-заявки;

- посещения офиса.

Проводки расходов на создание сайта

При создании сайта, признаваемого нематериальным активом, хозяйственным способом, типовые корреспонденции будут такими:

- Д08.5 – К70 – начислена зарплата персоналу, занятому в разработке сайта.

- Д08.5 – К69 – начислены страховые взносы с зарплаты работникам, которые по должностным обязанностям занимаются созданием сайта.

- Д08.2 – К02 – начислена амортизация оборудования, задействованного в создании сайта.

- Д08.5 – К10 – показаны в учете операции по расходованию материальных ресурсов при разработке сайта.

- Д04 – К08.5 – сайт размещен на хостинге и запущен (актив введен в эксплуатацию).

- Д44 – К05 – проводка используется для отражения амортизационных начислений по действующему электронному ресурсу на ежемесячной основе.

Если создание сайта и подготовка его к запуску поручено сторонней организации, то в учете будут составлены такие корреспондирующие записи между счетами:

- Д08.5 – К60 – так показываются понесенные затраты на разработку сайта.

- Д19 – К60 – приняты к учету суммы НДС.

- Д04 – К08 – показано возникновение исключительных прав на элементы нового нематериального актива.

- Д97 – К60 – проводка составляется в ситуациях, когда затраты по созданию электронных ресурсов учитываются в будущих периодах и подлежат постепенному отражению текущими датами.

- Д60 – К51 – запись отражает общую стоимость выполненных исполнителем работ.

При проведении операций по обновлению сайта дебетуется 44 счет и кредитуется 60 счет. Корреспонденциями между дебетом 19 и кредитом 60 выделяется сумма НДС по полученной услуге модернизации ресурса. Оплата работ по выставленному счету и согласованному акту производится путем формирования дебетового оборота по 60 счету и кредитового по счету 51.

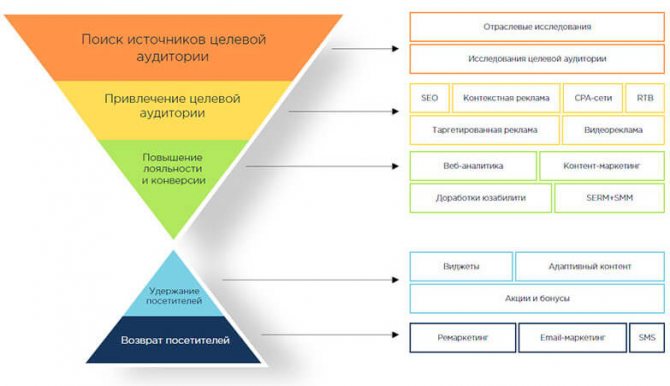

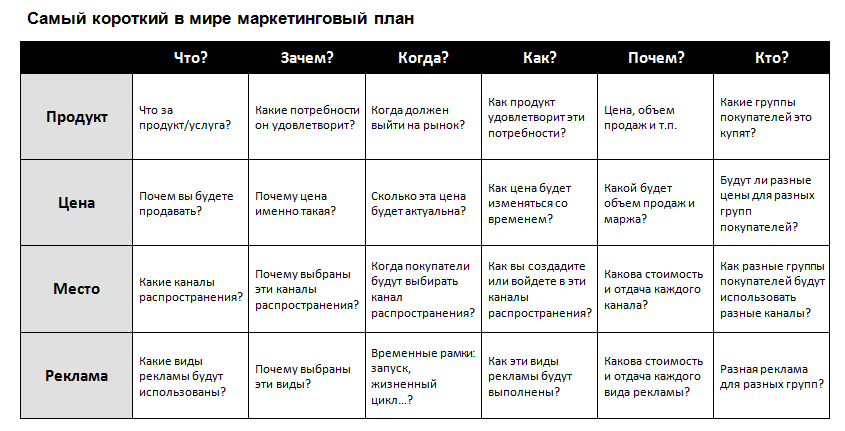

Разработка стратегии продвижения бизнеса по оказанию услуг

Маркетинговый план продвижения услуг

Развитие бизнеса в интернете начинается с постановки целей, разработки стратегии ведения бизнеса и тактики ее воплощения.

Стратегия — это длительный план развития бизнеса до установленной цели, а тактика — это комплекс приемов, которые помогают ее достичь.

Построение стратегии или, проще говоря, долгосрочного плана, включает в себя несколько этапов.

Упрощенный вариант

- Клиенты

- Кто ваши потенциальные клиенты?

- Какие у них потребности?

- Где они находятся?

- Спрос

- Где и как потенциальные клиенты ищут оказываемые вами услуги?

- Какой объем спроса?

- Конкуренты

- Кто мои конкуренты?

- Как они представлены в интернете?

- Какие инструменты используют для привлечения потенциальных клиентов?

- План

- Что и как я буду делать?

- Как я могу удовлетворить потребности моих клиентов?

- Как я буду привлекать клиентов в онлайне?

- Как буду оценивать результаты?

Классический вариант

- Отбор целевого рынка:

- Сегментация рынка и фокусировка на конкретном целевом сегменте потенциальных заказчиков;

- Формирование и организация маркетинговых процессов;

- Разработка стратегии и тактики продвижения услуг.

- Исследование рынка:

- Анализ рыночных возможностей — чего вы можете достичь на рынке;

- Изучение маркетинговой среды — популярных инструментов продвижения бизнеса;

- Оценка конъюнктуры рынка — спроса и предложения, производства и потребления, цен и объемов продаж;

- Анализ уровня конкуренции — насколько конкурентна та или иная ниша.

- Составление маркетингового плана:

- Разработка комплекса услуг;

- Анализ ценовой политики;

- Поиск каналов продвижения услуг;

- Стимуляция спроса на услугу.

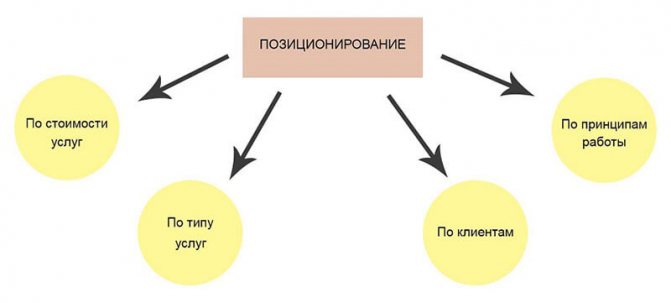

- Организация маркетинга услуг:

- Позиционирование — по типу услуг, по стоимости услуг, по принципам работы или по клиентам;

- Разработка ассортимента — формирование базового ассортимента услуг и расширение по мере развития бизнеса;

- Ревизия и аудит — регулярный анализ реализации маркетинговой стратегии, анализ эффективности маркетинговых инструментов и их корректировка в соответствии с требованиями рынка.

- Удержание заказчиков:

- Работа с отзывами и рекламациями;

- Разработка программ лояльности;

- Поддержание репутации бренда.

Как рассчитать свой бюджет на продвижение

Работа по продвижению сайта дает результаты не сразу. Инвестирование лучше просчитывать минимум на год, а лучше на три, учитывая все затраты и перспективы.

Интересное по теме: Как зарабатывать на сайтах: плюсы и минусы популярных способов монетизации

Расчеты инвестирования для интернет-магазина

Допустим, что считаем инвестиции для небольшого интернет-магазина. Рассчитать инвестиции на три года можно, сделав прогноз на предполагаемую маржу.

В расчетах участвует достижимая планка переходов. Планка выводится из анализа конкурентов, трафиковости ресурса и других показателей. Если анализ покажет, что ожидаемая планка переходов слишком низкая, то в SEO инвестировать не стоит.

Читайте также: Личная карточка учета выдачи СИЗ — бланк заполнения 2021 — 2021

Данные для расчетов:

- Срок — 36 месяцев;

- достижимая планка — 100 тыс переходов в месяц;

- конверсия 1%;

- средний чек — 5 тыс рублей;

- маржинальность — в среднем 20%;

- fullfilment — 70%. Это исполняемость заказов: соотношение заказов, которые исполнены, к размещенным.

Числовые данные выбраны для примера, у разных компаний могут быть свои показатели.

Перемножим все показатели. Учитывая периоды взлетов и падений в ранжировании, достижимую планку перехода умножаем на коэффициент 0,5 — за три года мы получим примерно половину.

36*100 000*0,5*0,01*5 000*0,2*0,7= 12,6 млн рублей маржи

На SEO для привлечения этих заказов резонно потратить около ⅓ от этой суммы. Цифра может варьироваться от текущих целей, сложности заказов, тематики сайта.

Если мы можем потратить ⅓, значит 12,6/3/36=116 тыс рублей в месяц.

Допустимый месячный бюджет на SEO оценили в 116 тыс.

Бюджетирование в SEO: в чем сложности

SEO отличается от других работ над сайтом, где четко виден понятный результат, продвижение сайта сложнее просчитать.

Сложности расчета бюджета на SEO:

- Нестабильность. Результат продвижения трудно прогнозировать, он нестабилен, зависит от поведения поисковых систем. У поисковиков могут смещаться приоритеты при ранжировании, появляться апдейты и ошибки, сбивающие работу оптимизаторов.

- Инвестиции в работу. Основная доля затрат — оплата работы специалистов. То, во что инвестируем, отличается от того, что получаем, сложно вывести зависимость результата от усилий.

- Объем работ варьируется от сайта. Сложно установить понятные нормы часов для работы специалистов, многое зависит от типа и тематики сайта. К примеру, для всех сайтов разный объем семантики: для некоторых сайтов услуг это будет 100-150 запросов, для интернет-магазина их может быть десятки тысяч. Подготовка семантики нелинейно зависит от объема, поэтому посчитать оптимальный объем времени не получится. Подготовить 1000 запросов будет несколько дольше, чем 100, но не в десять раз, а в три-четыре.

Несмотря на сложность в оценке, бюджет на продвижение определить можно.