- Чем отличаются рекламные расходы нормируемые и ненормируемые

- Ненормируемые рекламные расходы

- Зачем нужна норма в рекламных расходах

- Нормируемые рекламные расходы

- Что понимается под рекламными расходами?

- Ненормируемые и нормируемые рекламные расходы — в чем отличие?

- Когда следует применять положения международных соглашений

- Представительские расходы в 2021 году

- Затраты на рекламу учитываются в составе прочих расходов

- Расходы и налог на прибыль: краткий ликбез

- Нормируемые расходы на рекламу: расчет предельного размера

- Как не ошибиться при расчете расходов на рекламу? Обращаемся к специалистам!

- Почему нас выбирают?

- Как отражаются рекламные расходы в бухгалтерском учете и отчетности

- Документальное подтверждение рекламных расходов для налогового учета

- Как правильно учесть рекламные расходы при нарастании прибыли в налоговом периоде

- Учет нормируемых расходов

- Ближайшие бесплатные вебинары

- Итоги

- Расходы на рекламу посредством системы Indoor TV не нормируются

Чем отличаются рекламные расходы нормируемые и ненормируемые

Рекламные расходы, которые учитываются при налогообложении, делятся на две группы:

- ненормируемые расходы, то есть те, которые можно учитывать полностью;

- нормируемые расходы, то есть те, в отношении которых существует порядок признания.

Налоговый кодекс РФ в п. 4 ст. 264 содержит более подробную классификацию.

Ненормируемые рекламные расходы

Разрешено включать в состав расходов в полном объеме фактических затрат следующие виды рекламных расходов:

- реклама, которая размещается через средства массовой информации (телевидение, радио, печать, интернет);

- наружная реклама (световая, рекламные щиты стенды и т. п.);

Расходы на наружную рекламу учитываются по особым правилам. Каким? О них рассказали эксперты КонсультантПлюс:

Получите бесплатный доступ к К+ и узнаете все подробности по наружной рекламе.

- реклама, осуществляемая путем участия в выставках, ярмарках, а также путем оформления витрин, экспозиций, демонстрационных залов и комнат образцов;

- производство рекламных каталогов и брошюр, в которых содержатся сведения о продукции, товарах, услугах или работах, предлагаемых компанией, или о ней самой;

- сознательное снижение цены (уценка) товаров, потерявших свои качества при экспонировании.

Можно ли в целях налога на прибыль учесть в качестве рекламных расходы на клейкую ленту с логотипом организации, используемую для упаковки товара? Ответ на данный вопрос дал советник государственной гражданской службы РФ 3 класса Разгулин С. В. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

В ненормируемой части есть некоторые уточнения. Минфин России, используя при аргументации положения абз. 4 п. 4 ст. 264 НК РФ, причислил к брошюрам и каталогам листовки, буклеты, лифлеты и флаеры. Свою позицию специалисты министерства отразили в письмах Минфина России от 12.08.2016 № 03-03-06/1/42279, от 12.10.2012 № 03-03-06/1/544, от 02.11.2011 № 03-03-06/3/11 и от 20.10.2011 № 03-03-06/2/157. То есть затраты по изготовлению таких материалов допускается учитывать в составе ненормируемых расходов.

Зачем нужна норма в рекламных расходах

Организация может тратить на рекламу значительные суммы, какие именно – решает руководство с учетом эффективности принятых на этот счет управленческих решений и финансовых возможностей организации. Так как реклама – не только информация, но еще и предпринимательская деятельность, она отражается в соответствующем учете и подлежит налогообложению.

Как признаются в налоговом учете расходы на рекламу?

С этой целью траты на рекламу принято делить на два вида:

- нормируемые – те, которые признаются таковыми только в соответствии с определенными критериями;

- ненормируемые – безусловно учитываемые как расходы на рекламу, не ограничиваясь при налогообложении.

От этого разделения зависит, какую сумму затрат фирма может учесть при определении базы для налога на прибыль: в лимитированных границах или полностью.

СПРАВКА! Расходы, предназначенные на рекламу, принято учитывать в составе «Прочих расходов» среди трат на производство или реализацию товара.

Нормируемые рекламные расходы

В объеме не более 1% суммы выручки от реализации (рассчитывается согласно ст. 249 НК РФ) следует включать в состав расходов следующие виды:

- расходы по изготовлению либо приобретению призов, которые вручаются при их розыгрышах во время массовых рекламных кампаний;

- другие рекламные расходы.

Приведенный список имеет одну интересную особенность. Дело в том, что перечень ненормируемых расходов носит закрытый характер и не допускает дополнений, а расходы на рекламу нормируемые не лимитируются, и этот список всегда открыт.

По этой причине в расходах можно учитывать любые затраты, носящие признаки рекламных расходов, даже если они не приведены в Налоговом кодексе. Просто они попадут в разряд «нормируемые расходы на рекламу». Подтверждения данному тезису можно найти в постановлениях ФАС Московского округа от 21.03.2012 № А40-54372/11-91-234 и от 14.03.2012 № А40-63461/11-99-280.

В качестве примера можно привести такой вид рекламы, как рекламно-информационные материалы, доставляемые в виде массовых и безадресных почтовых отправлений. Затраты по оплате услуг курьеров или почты можно вполне отнести к расходам на рекламу, и, согласно положениям абз. 5 п. 4 ст. 264 НК РФ и письму Минфина России от 12.01.2007 № 03-03-04/1/1, это будут рекламные расходы нормируемые.

Что понимается под рекламными расходами?

Казалось бы, все очень просто — это расходы компании на рекламную деятельность, включающие в себя как рекламу через СМИ, так и наружную рекламу, оформление витрин, изготовление образцов продукции и демонстрационных стендов, полиграфию, приобретение призов для победителей акций и многое другое. Но законодательство не терпит размытых определений, поэтому предлагаем рассмотреть вопрос чуть подробнее.

Федеральный закон о рекламе расшифровывает понятие «реклама» так:

Реклама — информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

При этом часть деятельности, относящаяся к продвижению компании или увеличению узнаваемости бренда, может не считаться рекламной. К примеру, если речь идет о брендировании формы ваших сотрудников, то это не признается рекламными расходами. Точно так же, как и подготовка презентации для переговоров с конкретным заказчиком. В первым случае отсутствует информация об услуге, а во втором информация адресуется конкретному кругу лиц.

Спорных моментов относительно рекламных расходов существует множество. Лучшее, что здесь можно посоветовать — это обращаться за консультацией к юристам. Существует множество разъяснений, которые помогают лучше разобраться в вопросе. Мы же поговорим о том, что доподлинно известно на сегодняшний день.

Читайте также: Ставка НДФЛ с дивидендов в 2016-2017 году

Ненормируемые и нормируемые рекламные расходы — в чем отличие?

Данные типы рекламных расходов прописаны в п. 4 ст. 264 Налогового кодекса РФ.

Ненормируемые рекламные расходы — это те, которые можно включать полностью, без каких-либо ограничений.

К ним относятся:

- Расходы на наружную рекламу. Сюда входит как разнообразная световая реклама, так и рекламные стенды, растяжки, щиты.

- Расходы на демонстрационную рекламу. Оформление демонстрационных стендов, витрин, изготовление образцов продукции, изготовление брошюр и каталогов и т.п. Проще говоря, все те расходы, которые вы несете при подготовке к ярмаркам, выставкам и другим подобным мероприятиям.

- Расходы на рекламу в СМИ и других информационно-телекоммуникационных сетях. Телевидение, интернет, печатные издания и т.п.

Последний пункт стоит рассмотреть отдельно, т.к. затраты на СМИ трактуется довольно широко. К ним относят такие показатели, как:

- стоимость эфирного времени;

- оплата за создание и размещение рекламного ролика;

- зарплата рекламного агента и др.

Нормируемые расходы на рекламу — те, что принимаются в размере, не превышающем 1% от выручки от реализации. К ним относятся все виды рекламы, не перечисленные выше. Для примера можно привести закупку призов для розыгрышей, оплату услуг мерчендайзера, смс-рассылку, размещение в каталогах торговых сетей, траты на дегустацию.

Когда следует применять положения международных соглашений

В деловой практике встречаются обстоятельства, при которых международным соглашением об избежании двойного налогообложения определен учет рекламных расходов на других принципах, отличающихся от тех, которые предусмотрены НК РФ. В таких случаях, согласно ст. 7 НК РФ, следует придерживаться договорных положений.

В частности, соглашение между РФ и ФРГ предусматривает, что рекламные расходы, которые понесла российская организация с участием компании из Германии, разрешается учитывать при расчете налога на прибыль в полном объеме. Условие предусмотрено лишь одно: размер такого вычета не может превышать величины расходов независимых компаний при аналогичных условиях деятельности.

Подтверждение этому утверждению можно найти в письмах Минфина России от 05.03.2014 № 03-08-РЗ/9491, от 01.03.2013 № 03-08-05/6124 и от 11.01.2013 № 03-08-05. Авторы писем разъясняют, что при соблюдении вышеупомянутого условия даже нормируемые расходы на рекламу могут быть учтены в полном объеме. Данный принцип должен соблюдаться при любом размере доли немецкой компании.

Представительские расходы в 2021 году

Нынешняя реальность такова, что достаточно трудно прогнозировать доход от рекламных мероприятий. «Попасть в цель» с первого раза практически невозможно.

Похожая статья: Как произвести впечатление на деловой встрече

Еще несколько лет назад можно было дать рекламное объявление в газету и море звонков было обеспечено. Нынешняя ситуация такова, что «взрыв продаж» не обеспечивает никакая реклама.

Нужно методично и планомерно «нащупывать» привлекательные заголовки, формулировки. Понять, что же в итоге хочет получить клиент и правильно преподнести ему свой продукт.

Большинство информационных изданий ушло в интернет. Появилось много крупных агрегаторов по продаже товаров и услуг. Поэтому реклама в них размывается и не гарантирует привлечение клиентов.

Читайте также: Право второй подписи главного бухгалтера на документах

Ключевой показатель эффективности (KPI) — доля рекламных расходов (ДРР).

Доля рекламных расходов — это сумма рекламных расходов деленная на доход, к которому она привела. Этот показатель нужно рассчитывать по каждой площадке, где размещена Ваша реклама.

Также нужно рассчитывать этот показатель по всем тратам на рекламу ежемесячно, чтобы видеть динамику по разным периодам.

Формула расчета:

ДРР = (Расходы на рекламу / Доходы от рекламы) х 100%

Похожая статья: Секреты успешного бизнеса – 5 важных моментов

К рекламным расходам относятся:

- Оплата рекламного места;

- Зарплата маркетолога;

- Оплата консультанта по рекламе;

- Промоутеры;

- Расходы на сайт компании;

- Сувенирная продукция.

Пример расчета:

потратила на рекламу 100 тыс. руб. Это привело новых клиентов, доход от которых составил 2 млн. руб.

ДРР = (100 000 / 2 000 000) х 100 = 5%

Это означает, что израсходовала 5% на рекламу от своего дохода.

2 000 000 / 100 000 = 20 руб.

Это означает, что 1 рубль, потраченный на рекламу принес 20 рублей дохода.

Расходы на рекламную деятельность компании закладываются при составлении рекламного бюджета.

На практике выделяют следующие методы определения рекламного бюджета:

- Метод исчисления исходя из финансовых возможностей. Это определенная сумма в год на рекламу, которую предприятия могут выделить с учетом анализа всех остальных затрат. Минус данного метода в затруднении организации рекламной деятельности предприятия с учетом неопределенности уровня сбыта товаров на рынке.

- Метод определенного процента от продаж. Рекламные затраты рассчитываются в процентном отношении либо к сумме продаж, либо к цене товара. Такие расчеты не могут дать точных результатов оценки, которые нужно использовать при разработке рекламной стратегии.

- Исторический метод. Компания определяет свои затраты на рекламу в зависимости от величины рекламного бюджета прошлого года. Принимая за основу уровень издержек на рекламу прошлого года и на анализ текущей ситуации, определяют рекламный бюджет нынешнего года. Можно также новый бюджет на рекламу сформировать, изменив расходы прошлого года на определенный процент.

- Метод конкурентного паритета – использование бюджета рекламы на уровне затрат предприятий-конкурентов.

- Метод исчисления из целей и задач. Он основывается на результатах проведения маркетинговых исследований, которые позволяют четко определить цель, задачи рекламы и средства для их решения. Но в любом случае сумма средств – это ориентированный размер бюджета рекламы

- Разработка рекламного бюджета на основе планирования затрат. Это составление сметы расходов на различные запланированные мероприятия.

Прямые расходы на производство продукции – это часть расходов, связанных с производством и реализацией. НК дает организации возможность установить перечень прямых расходов самостоятельно. Необходимо лишь закрепить его в своей учетной политике для целей налогообложения.

Под прямыми расходами на производство продукции понимаются, в частности:

- материальные затраты (пп. 1 и пп. 4 п. 1 ст. 254НК РФ);

- расходы на оплату труда работников, которые заняты в процессе производства товаров, выполнения работы, оказания услуг, а также взносы во внебюджетные фонды с указанных расходов;

- суммы начисленной амортизации по основным средствам, которые используются при производстве товаров, работ, услуг.

Классификация расходов в налоговом учете по налогу на прибыль подразумевает разделение затрат по характеру, условиям осуществления и направлениям деятельности налогоплательщика на 2 группы (п. 2 ст. 252 НК РФ):

- расходы, связанные с производством и реализацией;

- внереализационные расходы.

Расходы, связанные с производством и реализацией, в свою очередь, делятся на (п. 2 ст. 253 НК РФ):

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

О том, что включают в себя материальные расходы, а также как они признаются в налоговом учете, расскажем в нашей консультации.

Затраты на рекламу учитываются в составе прочих расходов

В соответствии с подп. 28 п. 1 ст. 264 НК РФ рекламные расходы следует относить в состав прочих расходов, которые связаны с производством и реализацией. При этом они, согласно п. 1 ст. 318 НК РФ, являются косвенными. В зависимости от метода начисления момент признания таких расходов будет отличаться:

- Если юридическое лицо пользуется в бухучете методом начисления, то расходы на рекламу следует относить к прочим в том отчетном либо налоговом периоде, в котором они произведены. Момент фактической оплаты (в любой форме) здесь значения не имеет (п. 1 ст. 272 НК РФ).

- Если применяется кассовый метод, то расходы на рекламу следует признавать после того, как произведена фактическая оплата (п. 3 ст. 273 НК РФ).

Отдельно стоит указать, что если рекламные расходы обусловлены оплатой услуг сторонних компаний, то их можно учесть 2 различными способами:

- на момент предъявления документов, на основании которых следует произвести расчеты (счет-фактура и акт выполненных работ);

- на последний день отчетного либо налогового периода.

Оба варианта правомерны в соответствии с п. 7.3 ст. 272 НК РФ, что подтверждено в письме Минфина России от 29.03.2010 № 03-03-06/1/201.

Расходы и налог на прибыль: краткий ликбез

Для компаний, которые платят налог на прибыль, законодательством установлены определенные правила учета таких расходов.

Плательщиками налога на прибыль являются все российские юридические лица, кроме тех, кто применяет налоговые спецрежимы (упрощенную систему, ЕНВД, ЕСХН), а также плательщиков налога на игорный бизнес и участников проекта «Сколково». С 2021 года от налога на прибыль будут освобождены и участники проектов инновационных научно-технологических центров.

Читайте также: Карточка по форме 1-НДФЛ в 2021 году (скачать бланк)

Статья 264 Налогового кодекса, регламентирующая налогообложение прибыли, относит расходы на рекламу к прочим расходам, связанным с производством и реализацией (пп.28 п.1 ст. 264). В этой же статье в пункте 4 перечислены виды расходов, которые признаются рекламными. При этом кодекс делит расходы по способу принятия.

Одни расходы принимаются полностью (то есть, налоговая база уменьшается на всю величину расхода). Их называют ненормируемыми. Это, согласно НК:

- расходы на рекламные мероприятия через СМИ,

- расходы на световую и иную наружную рекламу,

- расходы на участие в выставках, на оформление витрин, изготовление рекламных брошюр и каталогов, содержащих информацию о товарах, а также на уценку товаров, потерявших свои качества при экспонировании.

Социальная реклама: «Накормить голодного легче, чем ты думаешь»

Другие виды расходов разрешается принимать к учету лишь в размере, не превышающем 1% выручки от реализации за отчетный (налоговый) период. Это нормируемые расходы. К ним относятся:

- расходы на приобретение или изготовление призов, вручаемых победителям розыгрышей во время проведения массовых рекламных кампаний,

- расходы на иные виды рекламы, не указанные в статье 264 НК.

Нормируемые расходы на рекламу: расчет предельного размера

Как уже отмечено, признание в отчетном периоде расходов на рекламу нормируемых возможно лишь в той сумме, которая не превышает 1% выручки от реализации, определяемой, в свою очередь, согласно ст. 249 НК РФ.

В п. 1 данной статьи есть норма, которая требует причисления выручки от реализации к доходам. Однако в соответствии с абз. 2 п. 1.2 ст. 248 НК РФ при определении итоговой суммы дохода надо вычесть из поступившей выручки все суммы налогов, которые предъявлены покупателю. Имеются в виду НДС и акцизы.

То есть предельный размер нормируемых расходов на рекламу рассчитывается от суммы выручки от реализации за минусом суммы НДС и акцизов. Подтверждение этому тезису можно найти в письме Минфина России от 07.06.2005 № 03-03-01-04/1/310.

Пример

Организация получила в отчетном периоде выручку от реализации услуг в сумме 530 000 руб. (НДС в том числе). Для начала определим сумму НДС, которая находится в составе выручки:

530 000 руб. × 20/120 = 88 333 руб.

Затем найдем разницу:

530 000 руб. – 88 333 руб. = 441 667 руб.

Теперь, наконец, определим сумму предельного размера рекламных расходов:

441 667 руб. × 1% = 4417 руб.

В пределах этой суммы и допустимо учитывать в расходах рекламные затраты.

Если у вас есть доступ к К+, проверьте правильно ли вы определили норматив. Если доступа нет, получите бесплатный пробный доступ к системе и переходите в Готовое решение.

О том, как рассчитывается этот предел при УСН, читайте в материале «Как учесть расходы на рекламу при УСН».

Как не ошибиться при расчете расходов на рекламу? Обращаемся к специалистам!

Специалисты по бухгалтерскому и налоговому учеты знают все тонкости рекламных расходов в налоговом учете и помогут вам не только привести отчетность в порядок, но и, по возможности, сократить расходы.

Мы приглашаем обращаться за консультационными услугами, а также ведением бухгалтерского учета в !

Почему нас выбирают?

- Командная работа. Сотрудничаете не с одним специалистом, а с целой командой, а значит вы больше не зависите от одного человека и получаете многоуровневый контроль качества работ.

- Специалисты различных сфер. В нашей компании работают не только профессиональные бухгалтера, но и юристы.У нас есть доступ к актуальной информации обо всех нововведениях в законодательстве.

- Большой опыт работ. Более 9-ти лет работы c системой налогообложения в строительстве позволяет заранее предугадывать возможные ошибки и проблемы.

- Возможность сократить выплаты. Мы изыскиваем возможности для сокращения налоговых выплат.

Позвоните по номеру, указанному на сайте или заполните форму обратной связи, чтобы мы могли сориентировать вас по стоимости ведения бухгалтерского учета и рассказать, как начать сотрудничество!

Как отражаются рекламные расходы в бухгалтерском учете и отчетности

В бухгалтерском учете рекламные расходы — это расходы по обычным видам деятельности, которые отражаются в составе коммерческих затрат. На такое отражение нацеливают подп. 5 и 7 положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н).

Что касается плана счетов, то такие расходы рекомендуется отражать по дебету счета 44 «Расходы на продажу» (инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н). Для целей бухучета они не имеют нормируемого характера.

Сумма рекламных расходов в налоговой декларации по налогу на прибыль отражается всегда в одном месте независимо от используемого метода определения доходов и расходов. Эта сумма формирует данные, указываемые в строке 040 приложения 2 к листу 02 декларации (утв. приказом ФНС России 19.10.2016 № ММВ-7-3/[email protected]).

Документальное подтверждение рекламных расходов для налогового учета

Итак, база по налогу на прибыль уменьшается на сумму трат по ненормируемым расходам полностью, а по нормируемым – в размере 1% от выручки за данный период. Чтобы признать такие расходы рекламными, их нужно подтвердить документально. Такими подтверждениями могут быть:

- годовые или квартальные планы рекламных кампаний;

- смета расходов на ту или иную рекламную акцию;

- документы на приобретение и/или списание материальных активов, имеющих отношение к рекламной деятельности;

- эфирные справки (при размещении рекламы в эфире).

Как правильно учесть рекламные расходы при нарастании прибыли в налоговом периоде

Налоговая база по прибыли в течение налогового периода определяется нарастающим итогом (п. 7 ст. 274 НК РФ). Естественно, в связи с постепенным увеличением суммы выручки будет расти и предельный размер нормируемых рекламных расходов, который можно учесть при расчете налога.

В письме Минфина России от 06.11.2009 № 03-07-11/285 говорится, что образовавшиеся сверхнормативные расходы на рекламу, которые нельзя было учесть в прошедшем отчетном периоде, можно учесть в течение календарного года в последующих отчетных периодах (п. 44 ст. 270 НК РФ).

В бухучете в таких обстоятельствах образуется вычитаемая временная разница, представляющая собой отложенный налоговый актив, равный сумме сверхнормативных рекламных расходов (пп. 8–11, 14, 17 положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н).

Пример

Обстоятельства:

, занимающаяся торговлей, израсходовала на изготовление призов, которые затем были разыграны в ходе рекламной кампании, 21 000 руб. (в том числе НДС 3 500 руб.) Компания освобождена от необходимости платить НДС в соответствии со ст. 145 НК РФ.

Выручка «Сигмы» по кварталам составила:

- за 1 квартал — 1 590 000 руб.;

- за полугодие — 2 380 000 руб.

Отражение в учете:

Согласно п. 2 ст. 285 НК РФ по налогу на прибыль отчетными периодами считаются 1 квартал, 6 месяцев и 9 месяцев.

Если других рекламных расходов в указанных периодах не было, расчет предельной величины нормируемых расходов на рекламу будет выглядеть следующим образом.

- В 1 квартале, поскольку сумма выручки 1 590 000 руб.:

- предельный размер рекламных расходов: 1 590 000 руб. × 1% = 15 900 руб.;

- сумма рекламных расходов, которую можно признать в этом отчетном периоде, также равна 15 900 (поскольку она меньше всей суммы расходов 21 000 руб.).

- предельный размер рекламных расходов: 2 380 000 руб. × 1% = 23 800 руб.;

- признать еще удастся: 21 000 руб. – 15 900 руб. = 5 100 руб.

Но можно было бы списать в расходы и большую сумму затрат на рекламу, если бы их стоимость была больше. Для полугодия эта величина составила: 23 800 – 21 000 = 2 800 руб.

В бухучете приведенные операции найдут следующее отражение:

Дт 10/6 Кт 60 – оприходованы призы на сумму 21 000 руб. (НДС включается в их стоимость, поскольку компания работает без НДС);

Дт 44 Кт 10/6 – стоимость призов (21 000 руб.) списана на затраты.

Читайте также: Как работодателю не налететь на штраф из-за защиты персональных данных

Кроме того, на конец первого квартала 31.03 надо сделать проводку:

Дт 09 Кт 68 — отражается признанный и отложенный налоговый актив 1020 руб. ([21 000 – 15 900] × 20%).

А по итогам полугодия 30.06 текущего года составляется проводка:

Дт 68 Кт 09 — отложенный налоговый актив списывается в сумме 1020 руб.

Учет нормируемых расходов

Самохвалова Ю.Н.

,

Опубликовано в номере: Консультант бухгалтера №2 / 2003

Правила формирования в бухгалтерском учете информации о расходах коммерческих организаций установлены Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Этот документ определяет классификацию расходов и порядок их признания в учете. В соответствии с пунктом 2 ПБУ 10/99 «расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)».

В бухгалтерском учете расходы признаются при наличии следующих условий,

установленных пунктом 16 ПБУ 10/99:

* расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

* сумма расхода может быть определена;

* имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива).

Условие признания в бухгалтерском учете расходов в зависимости от их величины

в ПБУ 10/99

отсутствует.

Таким образом, можно утверждать, что для целей бухгалтерского учета

понятия нормируемых расходов

(т.е. расходов, принимаемых к учету в пределах установленных норм)

не существует.

Для целей налогового учета,

в рамках которого формируется налоговая база по налогу на прибыль организаций, все иначе.

Определяя порядок включения расходов в налоговую базупо налогу на прибыль,НК РФ устанавливает нормирование в отношении следующих из них:

* расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов;

* расходы на командировки;

* расходы на рекламу;

* представительские расходы;

* проценты по полученным кредитам и займам;

* взносы на добровольное страхование (негосударственное пенсионное обеспечение).

Рассмотрим порядок нормирования для целей налогообложения указанных видов расходов.

Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов

В соответствии с подпунктом 11 пункта 1 статьи 264 НК РФ расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов учитываются в составе прочих расходов, связанных с производством и реализацией, в пределах норм, установленных Правительством РФ. Такие нормы утверждены постановлением Правительства РФ от 8 февраля 2002 г. № 92 «Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией» (в редакции постановления Правительства РФ от 15 ноября 2002 г. № 828).

Согласно указанному постановлению нормативная величина компенсации составляет:

* по легковым автомобилям с рабочим объемом двигателя до 2000 куб. см включительно — 1 200 рублей в месяц;

* по легковым автомобилям с рабочим объемом двигателя свыше 2000 куб. см — 1 500 рублей в месяц;

* по мотоциклам — 600 рублей в месяц.

Данные нормы распространяются на правоотношения, возникшие с 1 января 2002 года.

Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов сверх указанных норм в целях налогообложения не учитываются (пункт 38 статьи 270 НК РФ).

Пример 1

Работник организации постоянно использует личный автомобиль для служебных поездок. Рабочий объем двигателя автомобиля работника меньше 2000 куб. см. Решением руководителя организации работнику ежемесячно выплачивается компенсация в сумме 1 500 руб.В бухгалтерском учете выплата компенсации отразится проводками:

дебет счета 26 «Общехозяйственные расходы» кредит счета 73 «Расчеты с персоналом по прочим операциям»

— на сумму начисленной компенсации — 1 500 руб.;

дебет счета 73 кредит счета 50 «Касса»

— на сумму выплаченной компенсации — 1 500 руб.

В налоговом учете в составе прочих расходов, связанных с производством и реализацией, будет учтена только нормативная сумма компенсации, т.е. 1200 руб.

Расходы на командировки

Порядок налогового учета командировочных расходов установлен в статье 264 НК РФ. В соответствии с подпунктом 12 пункта 1 указанной статьи командировочные расходы включаются в состав прочих расходов, связанных с производством и реализацией. При этом установлено, что к командировочным,

в частности,

относятся расходы на:

* проезд работника к месту командировки и обратно к месту постоянной работы;

* наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

* суточные или полевое довольствие в пределах норм, утверждаемых Правительством РФ;

* оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

* консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

Из указанного перечня

командировочных расходов видно, что

нормированию подлежат только суточные и полевое довольствие.

Нормы расходов организаций на выплату суточных или полевого довольствия, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией, утверждены постановлением Правительства РФ от 8 февраля 2002 г. № 93 «Об установлении норм расходов организаций на выплаты суточных или полевого довольствия, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией» (в редакции постановления Правительства РФ от 15 ноября 2002 г. № 828 «О внесении дополнений и изменений в постановления Правительства Российской Федерации от 8 февраля 2002 г. № 92 и от 8 февраля 2002 г. № 93»).

Согласно указанному постановлению № 93 нормативная величина суточных за каждый день нахождения в командировке на территории Российской Федерации составляет 100 рублей.

Размеры суточных за каждый день нахождения в заграничной командировке установлены для каждой страны в приложении к постановлению Правительства РФ № 93.

Ежедневное полевое довольствие, выплачиваемое работникам геолого-разведочных и топографо-геодезических организаций,

выполняющим геолого-разведочные и топографо-геодезические работы на территории Российской Федерации,

работникам лесоустроительных организаций, а также работникам старательских артелей и других коммерческих организаций,

занятым на разработке россыпных и небольших рудных месторождений драгоценных металлов и драгоценных камней со сроком отработки до 7 лет, эксплуатируемых в полевых условиях, постановлением № 93

установлено в следующих размерах:

* за работу на объектах полевых работ, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также в Хабаровском и Приморском краях и Амурской области, — 200 рублей;

* за работу на объектах полевых работ, расположенных в других районах, — 150 рублей;

* за работу на базах геолого-разведочных организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также в Хабаровском и Приморском краях и Амурской области, — 75 рублей;

* за работу на базах геолого-разведочных организаций, расположенных в других районах, — 50 рублей.

Указанные нормы распространяются на правоотношения, возникшие с 1 января 2002 года.

В соответствии с пунктом 38 статьи 270 НК РФ расходы на оплату суточных и полевого довольствия сверх установленных норм при определении налоговой базы по налогу на прибыль не учитываются.

Пример 2

По распоряжению руководителя организации работник направлен в служебную командировку на территории Российской Федерации сроком на пять дней. За каждый день нахождения в командировке работнику выплачены суточные из расчета 250 рублей в день.Выплата суточных отразится в учете проводкой:

дебет счета 71 «Расчеты с подотчетными лицами» кредит счета 50 —

на сумму выданных денежных средств — 1 250 руб. (250 руб. х 5 дней)

На основании предоставленного работником и утвержденного руководителем организации авансового отчета в учете оформляется проводка:

дебет счета 20 «Основное производство» кредит счета 71 «Расчеты с подотчетными лицами» —

на сумму фактически выплаченных работнику суточных — 1 250 руб.

При исчислении налоговой базы по налогу на прибыль в составе прочих расходов, связанных с производством и реализацией, будут учтены суточные только в пределах норм, т.е. в размере 500 руб. (100 руб. х 5 дней).

Расходы на рекламу

Для целей налогообложения прибыли

расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, включаются налогоплательщиком в состав прочих расходов, связанных с производством и реализацией, на основании подпункта 28 пункта 1 статьи 264 НК РФ с учетом особенностей, установленных пунктом 4 указанной статьи.

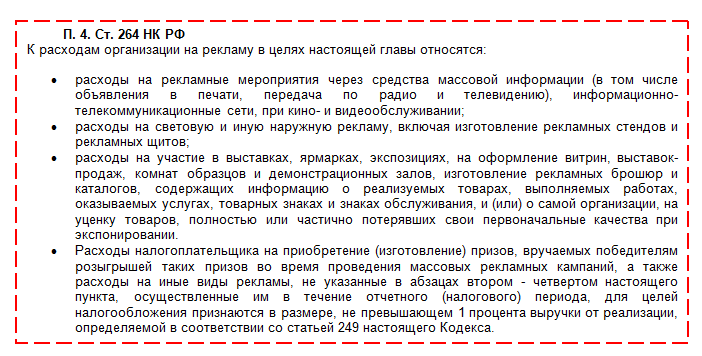

Согласно пункту 4 статьи 264 НК РФ в сумму фактически произведенных затрат в состав прочих расходов,

связанных с производством и реализацией,

включаются:

* расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

* расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

* расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о работах и услугах, выполняемых и оказываемых организацией, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Что касается расходов налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также расходов на иные, не указанные выше виды рекламы, то они признаются для целей налогообложения в размере, не превышающем 1 процента выручки от реализации, определяемой в соответствии со статьей 249 НК РФ. Согласно пункту 1 статьи 249 НК РФ выручка от реализации товаров (работ, услуг) является доходом от реализации. А в соответствии с пунктом 1 статьи 248 НК РФ при определении доходов из них исключаются суммы налогов, предъявленные в соответствии с НК РФ налогоплательщиком покупателю товаров (работ, услуг). Таким образом, при расчете нормативной величины рекламных расходов следует учитывать выручку от реализации без налога на добавленную стоимость и налога с продаж.

Пример 3

В I квартале 2003 года для проведения рекламной акции организацией была использована готовая продукция на сумму 15 000 руб., в том числе: стоимость продукции, экспонируемой в витринах, — 3 200 руб.; стоимость продукции, вручаемой в виде призов победителям розыгрышей, — 11 800 руб. Выручка от реализации готовой продукции в отчетном периоде составила 600 000 руб.Продукция, экспонируемая в витринах, дальнейшему использованию не подлежит по причине утраты своих первоначальных качеств.

Списание готовой продукции на рекламные расходы отражается в учете проводкой:

дебет счета 44 «Расходы на продажу» кредит счета 43 «Готовая продукция»

— на сумму стоимости готовой продукции — 15 000 руб.

Для целей налогового учета стоимость готовой продукции, утратившей свои первоначальные качества при экспонировании, включается в состав прочих расходов, связанных с производством и реализацией, в полном объеме, т.е. в сумме 3 200 руб.

Расходы на изготовление готовой продукции, вручаемой в виде призов, подлежат нормированию.

Фактическая величина этих расходов — 11 800 руб. 1 процент выручки от реализации продукции составляет 6 000 руб. (600 000 руб. х 1%). Таким образом, для целей налогообложения

в состав прочих расходов, связанных с производством и реализацией, расходы на изготовление готовой продукции, вручаемой в виде призов, относятся только в размере 6 000 руб.

Представительские расходы

Как и все рассмотренные выше виды расходов, представительские расходы включаются для целей налогообложения в состав прочих расходов, связанных с производством и реализацией, в соответствии с пунктом 1 статьи 264 НК РФ. Согласно подпункту 22 указанной статьи НК РФ к прочим расходам, учитываемым при налогообложении прибыли, относятся представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества.

Состав представительских расходов и порядок их принятия к налоговому учету

установлен в пункте 2 статьи 264 НК РФ. Согласно указанной норме НК РФ

к представительским расходам относятся

расходы на:

* проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для представителей других организаций, участвующих в переговорах, участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, а также официальных лиц организации-налогоплательщика, участвующих в переговорах;

* транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

* буфетное обслуживание во время переговоров;

* оплату услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

К представительским расходам не относятсярасходы на организацию

развлечений, отдыха, профилактики или лечения заболеваний.

В течение отчетного (налогового) периода представительские расходы включаются в состав прочих расходов в размере, не превышающем 4 процентов от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период. Следует иметь в виду, что согласно письму МНС РФ от 29 января 2002 г. № 02-2-10/6-8951 «О налоге на прибыль» указанная норма не применяется в отношении представительских расходов, осуществляемых некоммерческими организациями за счет целевых поступлений при осуществлении уставной деятельности.

Пример 4

В течение I квартала 2003 года организацией было израсходовано на представительские цели 12 000 руб. Расходы на оплату труда за этот период составили 400 000 руб.В соответствии с Планом счетов представительские расходы отражаются на счете 44 «Расходы на продажу».

Таким образом, на сумму представительских расходов в учете организации следует оформить проводку:

дебет счета 44 кредит счета 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

— 12 000 руб.

Для целей налогового учета

фактическую величину представительских расходов следует сравнить с величиной, исчисляемой как 4 процента от расходов на оплату труда. В нашем примере 4 процента от расходов на оплату труда составляют 16 000 руб. (400 000 руб. х 4%). Поскольку расходы организации на представительские цели не превышают нормативной величины, они могут быть учтены для целей налогообложения в составе прочих расходов, связанных с производством и реализацией, в полном объеме, т.е. в сумме 12 000 руб.

Проценты по полученным кредитам и займам

В соответствии с подпунктом 2 пункта 1 статьи 265 НК РФ «расходы в виде процентов по долговым обязательствам любого вида включаются в состав внереализационных расходов, не связанных с производством и реализацией».

При этом расходом признаются проценты по долговым обязательствам любого вида вне зависимости от характера предоставленного кредита или займа (текущего и (или) инвестиционного).

Таким образом, в отличие от бухгалтерского учета в налоговом учете не допускается

включение процентов по заемным средствам в первоначальную стоимость основных средств и материально-производственных запасов.

Принимая к налоговому учету суммы процентов по кредитам и займам, организация должна сопоставить ее с некоторой нормативной величиной, порядок определения которой установлен пунктом 1 статьи 169 НК РФ.

Существуют два способа определения нормативной величины процентов по обязательствам.

Первый способ

применяется организациями, имеющими сопоставимые по условиям кредиты и займы, т.е. кредиты и займы, выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения.

В этом случае проценты, начисленные по долговому обязательству, признаются расходом только если их размер существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (месяце — для налогоплательщиков, перешедших на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли) на сопоставимых условиях. При этом существенным отклонением

размера начисленных процентов по долговому обязательству

считается отклонение более чем на 20 процентов

в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях.

При отсутствии долговых обязательств,

выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика

применяется второй способ

, при котором предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центробанка РФ, увеличенной в 1,1 раза, — при оформлении долгового обязательства в рублях, и равной 15 процентам — по долговым обязательствам в иностранной валюте.

Расходы в виде процентов, начисленных

налогоплательщиком — заемщиком кредитору

сверх сумм, признаваемых расходами в целях налогообложения

в соответствии со статьей 269 НК РФ,

при определении налоговой базы не учитываются

(пункт 8 статьи 270 НК РФ).

Пример 5

Организация получила заем в сумме 500 000 руб. сроком на один месяц под 24 процента годовых. Займов, полученных на сопоставимых условиях, у организации нет. Ставка рефинансирования Центробанка РФ в данном отчетном периоде была равна 21 проценту годовых.Начисление процентов отразится в учете организации проводкой:

дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» кредит счета 66 «Расчеты по краткосрочным кредитам и займам»

— на сумму начисленных процентов — 10 000 руб. (500 000 руб. х 24% : 12 мес.).

Для целей налогового учета

фактически начисленную величину процентов необходимо сравнить с нормативной величиной, рассчитанной исходя из ставки рефинансирования, увеличенной в 1,1 раза.

Нормативная величина процентов равна:

500 000 руб. х 21% х 1,1 : 12 мес. = 9625 руб.

Сверхнормативная величина процентов составляет 375 руб. (10 000 руб. — 9625 руб.).

Таким образом, для целей налогообложения

в составе внереализационных расходов будет учтена сумма процентов, равная 9625 руб.

Взносы на добровольное страхование (негосударственное пенсионное обеспечение)

В соответствии с пунктом 16 статьи 255 НК РФ суммы платежей (взносов) работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), относятся к расходам, связанным с производством и (или) реализацией, в составе расходов на оплату труда.

При этом установлено, что в случаях добровольного страхования (негосударственного пенсионного обеспечения) указанные суммы относятся к расходам на оплату труда по договорам:

* долгосрочного страхования жизни, если такие договоры заключаются на срок не менее пяти лет и в течение этих пяти лет не предусматривают страховых выплат, в том числе в виде рент и (или) аннуитетов (за исключением страховой выплаты, предусмотренной в случае наступления смерти застрахованного лица), в пользу застрахованного лица;

* пенсионного страхования и (или) негосударственного пенсионного обеспечения. При этом договоры пенсионного страхования и (или) негосударственного пенсионного обеспечения должны предусматривать выплату пенсий (пожизненно) только при достижении застрахованным лицом пенсионных оснований, предусмотренных законодательством Российской Федерации, дающих право на установление государственной пенсии;

* добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов застрахованных работников;

* добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного лица или утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей.

Кроме перечисленных условий, существуют и другие ограничения на включение указанных расходов в состав расходов на оплату труда, а именно ограничения по величине.

Так, совокупная сумма платежей

(взносов) работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников,

учитывается в целях налогообложения в размере, не превышающем 12 процентов от суммы расходов на оплату труда.

Взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, включаются в состав расходов в размере, не превышающем 3 процентов от суммы расходов на оплату труда.

Взносы по договорам добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного работника или утраты застрахованным работником трудоспособности в связи с исполнением им трудовых обязанностей, включаются в состав расходов в размере, не превышающем 10 000 рублей в год на одного застрахованного работника.

Пунктом 16 статьи 255 НК РФ установлено, что при расчете предельных размеров платежей (взносов)

они не включаются в расходы на оплату труда.

Пример 6

В I квартале 2003 года организация израсходовала на добровольное личное страхование своих работников 50 000 рублей. Расходы на оплату труда (без учета сумм страховых взносов) за этот период составили 750 000 руб.Рассчитаем предельный размер платежей (взносов) на добровольное страхование:

750 000 руб. х 3% = 22 500 руб.

Поскольку фактически произведенные платежи превышают нормативную величину, для целей налогообложения в состав расходов на оплату труда может быть включено только 22 500 руб. взносов.

Вычет налога на добавленную стоимость, уплаченного по нормируемым расходам

Вычет налога на добавленную стоимость, оплаченного покупателем продавцу товаров (работ, услуг), осуществляется в соответствии со статьями 171 и 172 НК РФ.

Указанными статьями установлены четыре непременных условия предоставления налогового вычета:

1) товары (работы, услуги) приобретены для осуществления операций, признаваемых объектами налогообложения, или для перепродажи;

2) товары (работы, услуги) оплачены;

3) поставщик выставил счет-фактуру с выделенной в нем суммой налога на добавленную стоимость;

4) товары (работы, услуги) приняты к учету.

При осуществлении расходов, признаваемых нормируемыми в соответствии с главой 25 НК РФ, кроме вышеперечисленных условий предоставления налогового вычета должен соблюдаться порядок, установленный пунктом 7 статьи 171 НК РФ. Согласно указанному пункту в случае, если в соответствии с главой 25 НК РФ расходы принимаются для целей налогообложения по нормативам, суммы налога по таким расходам подлежат вычету в размере, соответствующем указанным нормам.

Пример 7

В течение I квартала 2003 года на представительские цели было израсходовано 24 000 руб., в том числе налог на добавленную стоимость — 4 000 руб. Расходы на оплату труда за этот период составили 550 000 руб.Нормативная величина представительских расходов, в пределах которой они могут быть включены в состав расходов, связанных с производством и реализацией, составляет 18 000 руб. (450 000 руб. х 4%). Сумма налога на добавленную стоимость, приходящаяся на нормативные представительские расходы, — 3 600 руб. (18 000 руб. х 20%).

Таким образом, к вычету может быть принят налог на добавленную стоимость в размере 3 600 руб.

Сумма налога на добавленную стоимость, относящаяся к сверхнормативным представительским расходам, подлежит включению в состав прочих расходов (без уменьшения налогооблагаемой прибыли).

В учете организации будут оформлены проводки:

дебет счета 44 кредит счета 60 (76)

— на сумму представительских расходов — 20 000 руб.;

дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» кредит счета 60 (76)

— на сумму налога на добавленную стоимость по представительским расходам — 4 000 руб.;

дебет счета 60 (76) кредит счета 51 «Расчетные счета»

— на сумму оплаты представительских расходов — 24 000 руб.;

дебет счета 68 «Расчеты по налогам и сборам» кредит счета 19

— на сумму налога на добавленную стоимость, относящегося к представительским расходам в пределах норм и, соответственно, подлежащего вычету, — 3 600 руб.;

дебет счета 91, субсчет 2 «Прочие расходы» кредит счета 19

— на сумму налога на добавленную стоимость, относящегося к представительским расходам сверх норм и, соответственно, не подлежащего вычету, — 400 руб. (4 000 руб. — 3 600 руб.).

Подписаться на журнал: Консультант бухгалтера

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Итоги

Рекламные расходы при расчете прибыли могут быть учтены в полном объеме в случае, если они есть в перечне из п. 4 ст. 264 НК РФ. Если произведенных затрат на рекламу там нет, они принимаются к учету в сумме, равной 1% от объема выручки.

В бухгалтерском учете рекламные издержки списываются в полном объеме. Если сумма нормируемых затрат больше 1% от выручки, между налоговым и бухгалтерским учетом образуются временные разницы.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Расходы на рекламу посредством системы Indoor TV не нормируются

Сегодня появляется много различных видов рекламы, которых не было еще 10 — 20 лет назад на заре становления рекламного рынка. Соответственно, налогоплательщики, ищущие новые подходы к сердцам, а точнее кошелькам, потребителей, используют нестандартные виды рекламы (например, такую, как система Indoor TV). Данная система предоставляет заказчику право трансляции видеороликов в сети медиапроката в торговых залах розничных сетей магазинов, которым исполнитель владеет на правах собственности на договорной территории.

При использовании такой рекламы также встает вопрос о том, можно ли всю сумму, уплаченную за рекламные услуги, учесть в расходах на основании пп. 28 п. 1 и п. 4 ст. 264 НК РФ. Ответ на него дали судьи.

Предметом разбирательства в Постановлении АС УО от 18.09.2019 по делу №А76-1202/2019 стали затраты на рекламные услуги по системе Indoor TV. И хотя в этом деле истцом является индивидуальный предприниматель, уплачивающий НДФЛ, выводы, сделанные судом, актуальны и для плательщиков налога на прибыль организаций, поскольку предприниматели учитывают расходы в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному гл. 25 НК РФ (ст. 221 НК РФ).