- Как создать регистр налогового учета

- Особые требования

- Требования к налоговым регистрам

- Что собой представляет налоговый регистр

- Регистры налогового учета по налогу на прибыль

- Аналитические регистры налогового учёта

- Ближайшие бесплатные вебинары

- «Доходный» регистр НУ

- Рекомендации МНС по регистрам НУ

- Как заполнить «расходный» налоговый регистр

- Сроки хранения налоговых регистров

- Итоги

- Регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете»

Как создать регистр налогового учета

Чтобы использовать регистры налогового учета, придется затратить время на разработку их формы, а затем закрепить их в приложении к учетной политике, издав соответствующий приказ (абз. 7 ст. 314 НК РФ).

О нюансах формирования налоговой учетной политики читайте в статье «Как составить налоговую политику организации?».

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) — эти особенности предусматриваются при разработке форм регистров налогового учета.

Единственное, в отношении чего нельзя проявлять инициативу при оформлении регистров налогового учета, — это обязательные реквизиты. Их состав должен соответствовать НК РФ. Например, при расчете налога на прибыль используются регистры налогового учета, содержащие следующую информацию (абз. 10 ст. 313 НК РФ):

- наименование регистра;

- дату составления;

- натуральные (если это возможно) и денежные измерители операции;

- наименование объектов учета или хозяйственных операций;

- подпись ответственного за составление регистра лица и ее расшифровку.

Вести такие регистры можно любым удобным для налогоплательщика способом: на бумаге или электронно.

Какие налоговые регистры существуют по НДС? Ответ на этот вопрос смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Читайте также: Заполнение формы СЗВ-М и договор подряда

Особые требования

Помимо обязательных реквизитов, чиновники предусмотрели и перечень специальных требований к ведению и заполнению РНУ (ст. 313 НК РФ):

- сведения вносятся с соблюдением хронологического порядка, непрерывно;

- аналитический учет раскрывает порядок формирования налоговой базы;

- порядок хранения документации исключает несанкционированный доступ;

- внесение необоснованных коррективов, исправлений и дополнительных записей недопустимо;

- исправления необходимо вносить согласно действующим рекомендациям;

- исправительные записи должны быть заверены ответственным лицом.

Помимо этого, следует помнить, что РНУ являются предметом налоговой тайны. Лица, имеющие доступ к РНУ, несут персональную ответственность за разглашение этих сведений.

Требования к налоговым регистрам

Из ст. 314 НК РФ следует, что регистры налогового учета (НУ) заполняются на основании первичных учетных документов непрерывно в хронологическом порядке. Это означает, что беспорядочное или безосновательное занесение данных в регистр, а также пропуски или какие-либо изъятия не допускаются.

ВАЖНО! Расшифровка словосочетания «первичный учетный документ» в НК РФ отсутствует, поэтому подтверждением записей в НУ может служить бухгалтерская первичка (письмо Минфина России от 17.01.2014 № 03-03-06/1/1156).

Не следует забывать, что сформированные налоговые регистры необходимо защищать от несанкционированного исправления. Любые ошибки в регистрах налогового учета исправляются только при соответствующем обосновании, а ответственный исполнитель заверяет все внесенные корректировки своей подписью и указывает дату.

ВАЖНО! Информация, отраженная в регистрах налогового учета, представляет собой налоговую тайну. За ее разглашение (в том числе налоговиками) предусмотрена административная и уголовная ответственность (письмо Минфина России от 12.04.2011 № 03-02-08/41).

Подробнее о требованиях к налоговому учету и налоговым регистрам читайте здесь.

Что собой представляет налоговый регистр

Регистры – это элементы налогового учета. Они ведутся компаниями, выплачивающими налог на прибыль. Регистры обязаны формировать и агенты по НДФЛ.

В регистры заносятся все сведения, необходимые для установления размера налога на прибыль (статья 314 НК РФ). Затем эти сведения систематизируются. На их основании определяется налоговая база.

Регистры – это сводные формы для систематизации информации, которые сгруппированы на основании главы 25 НК РФ. При этом они не помещены на счета бухучета. Соответствующее определение приводится в статье 314 НК РФ.

Данные регистра должны отвечать, в том числе, на эти вопросы:

- На базе каких документов определена база для обложения налогами?

- Каков метод формирования этой базы?

Статья 314 НК РФ указывает на то, что регистры формируются на базе первички. При их заполнении нужно исключить эти недочеты:

- Ошибки и опечатки.

- Беспорядочное внесение сведений.

- Наличие пропусков.

Заполняются НР исключительно в хронологическом порядке.

Существуют правила, касающиеся хранения НР. Их нужно защищать от несанкционированных попыток исправления. Если необходимо исправить ошибки, процедура предполагает документальное сопровождение. Исправления должны быть заверены.

ВАЖНО! Информация из регистров составляет налоговую тайну: сведения нельзя разглашать. В обратном случае накладывается ответственность.

Читайте также: Оформление результатов проверки согласно нормам ст. 100 НК РФ

Регистры налогового учета по налогу на прибыль

Для заполнения «прибыльной» декларации понадобится минимум 2 регистра НУ: один по учету доходов, другой по расходам. Информация о полученных доходах и произведенных расходах, сформированная по нормам НУ, позволит определить прибыль — объект налогообложения, без которого расчет самого налога на прибыль невозможен.

О том, какой может быть налоговая база для разных видов налогов, читайте в статье «Основные элементы налогообложения и их характеристика».

Дополнительные регистры придется оформить в случае, когда у налогоплательщика множество видов деятельности, а также, помимо стандартных хозяйственных операций, проводятся операции с особыми условиями перехода права собственности или по которым предусмотрен специальный порядок формирования налоговой базы.

ВАЖНО! Если налогоплательщик не может или не хочет разрабатывать регистры налогового учета, но при этом не желает быть наказанным по ст. 120 НК РФ за их отсутствие, он вправе воспользоваться готовыми. Их формы можно найти в рекомендациях МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ» от 19.12.2001.

Пример

Специалисты ООО «Ритм» отражают необходимую для расчета налога на прибыль за год информацию в следующих регистрах налогового учета (РНУ):

- РНУ «Доходы от реализации» ООО «Ритм»;

- РНУ «Расходы, уменьшающие доходы от реализации» ООО «Ритм»;

- РНУ «Внереализационные доходы» ООО «Ритм»;

- РНУ «Внереализационные расходы» ООО «Ритм».

Учитывая, что в указанный период внереализационные доходы и расходы у ООО «Ритм» отсутствовали, остановимся подробнее на оформлении регистров налогового учета полученных доходов и осуществленных расходов по основной деятельности.

О нюансах организации налогового учета по налогу на прибыль рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и переходите к Готовому решению бесплатно.

Аналитические регистры налогового учёта

Евгений Волошин

Глава 25 НК РФ предусматривает в целях определения налоговой базы по налогу на прибыль ведение налогового учёта.

В статье 313 НК РФ определено, что налоговый учёт – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Налоговый учёт осуществляется в целях формирования полной и достоверной информации о порядке учёта для целей налогообложения хозяйственных операций, осуществлённых налогоплательщиком в течение отчётного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью уплаты в бюджет налога.

Данные налогового учёта должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем (отчётном) периоде, сумму остатков расходов (убытков) подлежащих отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчётам с бюджетом.

Система налогового учёта, в отличие от бухгалтерского учёта, пока не регламентирована законодательно. В соответствии со ст. 313 НК РФ: «…система налогового учёта организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учёта, т.е. применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учёта устанавливается налогоплательщиком в учётной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя».

Согласно статье 314 формирование данных налогового учёта предполагает непрерывность отражения в хронологическом порядке объектов учёта для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчётных периодах либо переносятся на ряд лет). Исходя из принципа непрерывности отражения в хронологическом порядке объектов учёта для целей налогообложения, регистры налогового учёта формируются по всем операциям, тем или иным образом, учитываемым для целей налогообложения. При этом если порядок группировки и учёта объектов и хозяйственных операций для целей налогообложения, соответствует порядку группировки и отражения в бухгалтерском учёте, то регистры бухгалтерского учёта могут быть заявлены налогоплательщиком как регистры налогового учёта и, следовательно, объекты, учтённые в подобных регистрах, будут учтены для исчисления налоговой базы в размерах и порядке, предусмотренном как в бухгалтерском учёте, так и в налоговом законодательстве.

Читайте также: Смена прописки ИП: изменения в ЕГРИП + налоговые «хлопоты»

Налогоплательщик анализирует хозяйственные операции, возникающие при осуществлении им деятельности, и самостоятельно определяет по каким объектам учёта он должен разработать и утвердить формы регистров налогового учёта, в которых должны быть обеспечены набор всех данных, необходимых для правильного определения показателей налоговой декларации, исходя из требований Главы 25 по вопросу учёта соответствующих доходов и расходов.

Подтверждением данных налогового учёта являются:

- первичные учётные документы (включая справку бухгалтера);

- аналитические регистры налогового учёта;

- расчёт налоговой базы.

В соответствии со статьёй 9 Федерального закона от 21.11.1996 №129-ФЗ «О бухгалтерском учёте» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учётными документами, на основании которых ведётся бухгалтерский учёт.

Таким образом, первичные документы служат основанием для ведения как бухгалтерского, так и налогового учёта.

Регистры налогового учёта ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях. При этом аналитический учёт данных должен быть так организован налогоплательщиком, чтобы обеспечивал непрерывное отражение в хронологическом порядке фактов хозяйственной деятельности и раскрывал порядок формирования налоговой базы.

Конкретные особенности регистров разрабатываются организациями самостоятельно и утверждаются в Приказе «Об учётной политики для целей налогообложения». Исходя из этого требования НК РФ следует, что формы регистров налогового учёта утверждаются самой организацией, то есть организации вправе решать, какими регистрами бухгалтерского учёта можно воспользоваться для целей налогового учёта, а какие регистры следует разработать исходя из специфики деятельности предприятия и отличий бухгалтерского и налогового учёта.

Формы аналитических регистров налогового учёта для определения налоговой базы в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном и денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Содержание данных налогового учёта (в т. ч. и данных первичных документов) является налоговой тайной.

Согласно ст. 314 НК РФ правильность отражения хозяйственных операций в регистрах налогового учёта обеспечивают лица, составившие и подписавшие их.

При хранении регистров налогового учёта должна обеспечиваться их защита от несанкционированных исправлений.

Исправление ошибки в регистре налогового учёта должно быть обоснованно и подтверждено подписью лица, внёсшего исправление, с указанием даты и обоснованием внесённого исправления.

Согласно ст. 10 Федерального закона № 110-ФЗ всем налогоплательщикам рекомендуется составить регистр налогового учёта по определению налоговой базы переходного периода, сформированной на 1 января 2002 года. В данном регистре необходимо учесть следующее:

- доходы от реализации, неучтённые в налоговой базе по прибыли 2001 года, а также себестоимость отгруженных товаров (работ, услуг), приходящиеся на учтённые доходы (для налогоплательщиков, которые осуществляют в 2001 году учёт в целях налогообложения «по оплате»);

- суммы прямых расходов, относящихся к реализованной продукции, учтённой в составе доходов от реализации;

- суммы косвенных расходов, учитываемые по состоянию на 31 декабря 2001 года в составе незавершённого производства, готовой продукции на складе, товаров отгруженных, но нереализованных;

- суммы внереализационных доходов, которые ранее не учитывались при формировании налоговой базы по налогу на прибыль;

- суммы недоначисленной амортизации по нематериальным активам и основным средствам в порядке, рассмотренном выше и т.д.

Если в результате составления данного регистра налогового учёта получен убыток, то он не уменьшает налогооблагаемую прибыль отчётного (налогового) периода 2002 года. В этом случае налоговая база по переходному периоду считается равной нулю.

Организация системы налогового учёта предусматривает определение совокупности показателей, прямо или косвенно влияющих на размер налоговой базы, критериев их систематизации в регистрах налогового учёта, а также порядка ведения налогового учёта, формирования и отражения в регистрах информации об объектах учёта.

Для организации налогового учета с 1 Января 2002 года МНС РФ рекомендовало ведение следующих регистров учета:

Регистры учета хозяйственных операций

1 Регистр учета операций приобретения имущества, работ, услуг, прав.

2. Регистр учета операций выбытия имущества (работ, услуг, прав).

3. Регистр учета поступлений денежных средств.

4. Регистр учета расхода денежных средств.

5. Регистр учета сумм начисленных штрафных санкций.

6 Регистр учета расходов на оплату труда.

7. Регистр учета начисления налогов, включаемых в состав расходов.

Регистры учета хозяйственных операций являются источником систематизированной информации о проводимых организацией операциях, которые тем или иным образом влияют на величину налоговой базы в текущем или будущих периодах.

Настоящий перечень включает все основные операции, связанные с утратой или получением права собственности на объекты гражданских прав (имущество, в том числе деньги, работы услуги, права) по сделкам с третьими лицами. По отношению проводимых организацией операции по признанию задолженностей и иных установленных Кодексом объектов налогообложения, то перечень может быть дополнен. В частности, в нем отсутствуют регистры по учету операций выявления результатов инвентаризации, переоценки имущества (кроме амортизируемого имущества и ценных бумаг) и пр.

Регистры учета состояния единицы налогового учета

1. Регистр информации об объекте основных средств.

2. Регистр информации об объекте нематериальных активов.

Читайте также: Срок годности справки 2-НДФЛ для кредитных и других организаций

3. Регистр информации о приобретенных партиях товаров, учитываемых по методу ФИФО (ЛИФО).

4. Регистр информации о приобретенных партиях сырья/материалов, учитываемых по методу ФИФО (ЛИФО).

5. Регистр информации о движении товаров, учитываемых по методу средней себестоимости.

6. Регистр информации о движении приобретенных сырья/материалов, учитываемых по методу средней себестоимости.

7. Регистр учета расходов будущих периодов.

8. Регистр аналитического учета операций по движению дебиторской задолженности.

9. Регистр учета операций по движению кредиторской задолженности.

10. Регистр учета расчетов с бюджетом.

11. Регистр движения резерва по сомнительным долгам.

12. Регистр учета расходов на гарантийный ремонт.

13. Регистр учета расчетов по штрафным санкциям.

Регистры учета состояния единицы налогового учета являются источником систематизированной информации о состоянии показателей объекта учета, информация о которых используется более одного отчетного (налогового) периода. Ведение регистра должно обеспечить отражение информации о состоянии объекта учета на каждую текущую дату и изменении состояния объектов налогового учета во времени.

Содержащаяся в регистрах информация о величине показателей используется для формирования суммы расходов, подлежащих учету в составе того или иного элемента затрат в текущем отчетном периоде.

Регистры учета целевых средств некоммерческими организациями

1. Регистр учета поступлений целевых средств.

2. Регистр учета использования целевых поступлений.

3. Регистр учета целевых средств, использованных не по целевому назначению.

Регистр учета поступлений целевых средств формируется для обобщения информации по денежным средствам, другому имуществу, работам, услугам, полученным в рамках благотворительной деятельности, в том числе в виде благотворительной помощи, пожертвований, других целевых поступлений, средств целевого финансирования и средств, полученным в виде безвозмездной помощи (содействия), поступившим некоммерческим организациям, включая бюджетные учреждения, в течение налогового периода в соответствии с подпунктом 15 пункта 1 статьи 251 НК, подпунктами 6 и 8 пункта 1 статьи 251 НК, пунктом 2 статьи 251 НК (далее по тексту целевые средства) на содержание некоммерческих организаций и ведение ими уставной деятельности.

В соответствии со статьей 251 НК ведение учета доходов и расходов целевых средств, а также сумм доходов и расходов от деятельности, связанной с получением доходов от реализации, и внереализационных доходов и расходов, производится раздельно.

В регистре отражаются средства, признанные в соответствии с главой 25 НК РФ для некоммерческих организаций, включая бюджетные учреждения, целевыми средствами по каждому факту их поступления, в момент фактического получения имущества, товаров, работ, услуг и прав.

Ведение регистра учета в течение налогового периода поступлений целевых средств производится в хронологическом порядке с указанием вида поступлений — наименования полученных целевых средств и присвоенного кода. В таблице, приведенной в пункте 36 Инструкции по заполнению декларации по налогу на прибыль организаций, виды поступлений — наименование полученных целевых средств и присвоенные им коды строк для заполнения Отчета о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (лист 14 декларации по налогу на прибыль организаций) поименованы, соответственно, в графе 1 и графе 2.

Регистры промежуточных расчетов

1. Регистр-расчет Формирование стоимости объекта учета.

2. Регистр-расчет Учет амортизации нематериальных активов.

3. Регистр-расчет стоимости списанных сырья и (или) материалов по методу ФИФО (ЛИФО).

4. Регистр-расчет стоимости списанных товаров по методу ФИФО (ЛИФО).

5. Регистр-расчет стоимости сырья/материалов, списанных в отчетном периоде.

6. Регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату.

7. Регистр-расчет резерва сомнительных долгов текущего отчетного (налогового) периода.

8. Регистр учета кредиторской задолженности по результатам инвентаризации на отчетную дату.

9. Регистр учета договоров на добровольное страхование работников.

10. Регистр учета расходов по добровольному страхованию работников.

11. Регистр-расчет расходов по добровольному страхованию работников текущего периода.

12. Регистр-расчет расходов на ремонт текущего отчетного периода.

13. Регистр-расчет расходов на ремонт, учитываемых в текущем и будущих периодах.

14. Регистр учета внереализационных расходов по операциям уступки прав требования, относящихся к будущим периодам.

15. Регистр-расчет резерва расходов на гарантийный ремонт.

16. Регистр-расчет коэффициента для перерасчета резерва расходов на гарантийный ремонт.

Регистры промежуточных расчетов предназначены для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы в порядке, предусмотренном главой 25 НК РФ.

Под промежуточными показателями понимаются показатели, для которых не предусмотрено соответствующих отдельных строк в Декларации, то есть их значения хоть и участвуют в формировании отчетных данных, но не в полном объеме через специальные расчеты или в составе обобщающего показателя.

Читайте также: Виды ошибок в СЗВ-М, как расшифровать коды и исправить ошибки

Показатели Регистров данной группы должны в полном объеме отразить все этапы проведения промежуточных расчетов и величину всех показателей, участвующих в расчете.

Регистры формирования отчетных данных

1. Регистр-расчет учет амортизации основных средств.

2. Регистр-расчет стоимости товаров, списанных (реализованных) в отчетном периоде.

3. Регистр учета прочих расходов текущего периода.

4. Регистр-расчет финансовый результат от реализации амортизируемого имущества.

5. Регистр учета стоимости реализованного прочего имущества.

6. Регистр — расчет учета остатка транспортных расходов.

7. Регистр учета внереализационных расходов.

8. Регистр-расчет финансового результата от реализации прав, которые были приобретены ранее в рамках операции по оказанию финансовых услуг (пункт 3 статьи 279 НК РФ).

9. Регистр-расчет финансового результата от уступки прав требования (расходы по реализации прав, кроме ситуаций продажи ранее приобретенных прав).

10. Регистр учета доходов текущего периода.

11. Регистр учета убытков обслуживающих производств.

12. Регистр-расчет финансовый результат от деятельности обслуживающих производств и хозяйств.

Ведение Регистров формирования отчетных данных обеспечивает информацией о порядке получения значений конкретных строк налоговой Декларации.

Обобщающим признаком для всех вышеперечисленных регистров является формирование в них конечных данных налоговой отчетности. Одновременно в этих регистрах как результат расчетов выявляется и систематизируется и иная информация, переносимая в Регистры учета состояния единицы налогового учета или Регистры промежуточных расчетов.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

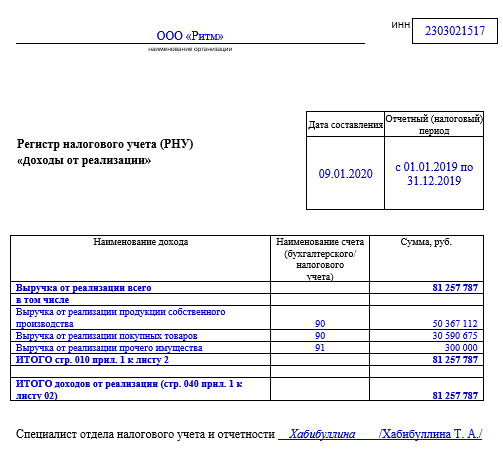

«Доходный» регистр НУ

Продолжение примера

Доходы ООО «Ритм» в отчетном периоде складывались из следующих компонентов:

- выручка от реализации продукции собственного изготовления (50 367 000 руб.);

- выручка от реализации покупных изделий (30 590 000 руб.)

- выручка от реализации прочего имущества (300 000 руб.);

ВАЖНО! Учесть в «доходной» части необходимо всю сумму реализованной за отчетный период продукции, за исключением доходов, перечисленных в ст. 251 НК РФ.

О том, какие доходы отражены в ст. 251 НК РФ, читайте в материале «Ст. 251 НК РФ: вопросы и ответы».

ВАЖНО! Оформляя РНУ «Доходы от реализации», не следует забывать, что выручку в регистре и налоговой декларации необходимо указывать без учета НДС и акцизов (п. 1 ст. 248 НК РФ).

Информация для заполнения «доходного» РНУ берется из данных бухучета (по счетам 90 «Продажи» и 91 «Прочие доходы и расходы»).

На нашем сайте вы можете скачать заполненные регистры налогового учета, образецкоторого, относящийся к доходам, оформлен по данным рассмотренного примера.

Рекомендации МНС по регистрам НУ

Чтобы снять лишние вопросы при разработке налоговых регистров, налоговики в конце 2001 года издали специальные рекомендации с примерными формами таких регистров. Это неофициальный документ с номером и датой, называется он «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ». Вышеуказанные рекомендации можно найти в любой справочной правовой системе.

Система НУ, предложенная в этом документе, выделяет 5 групп регистров:

- Промежуточных расчетов.

- Учета состояния единицы учета.

- Учета хозяйственных операций.

- Формирования отчетных данных.

- Учета целевых средств некоммерческих организаций.

Можно использовать предлагаемые формы регистров, можно разработать свои, но расчет налоговой базы за определенный налоговый/отчетный период должен раскрывать процесс формирования итоговых сумм:

- доходов от реализации за этот промежуток времени;

- расходов, относящихся к этим доходам;

- внереализационных доходов;

- внереализационных расходов;

- прибыли от реализации и от внереализационных операций.

С целью создания регистров НУ можно использовать данные из регистров бухгалтерского учета: обороток по счетам, карточек, анализов счетов и т. д. Это разрешено Налоговым кодексом РФ, если налоговый и бухгалтерский учет совпадают, т. е. нет нормируемых или неучитываемых расходов. Вести их можно в обычных таблицах Excel.

Предлагаем рассмотреть разницу между бухгалтерскими и налоговыми регистрами на примерах.

Как заполнить «расходный» налоговый регистр

С заполнением «расходных» регистров налогоплательщики могут испытывать определенные трудности. Это связано с тем, что признание расходов в налоговом учете не всегда совпадает с отражением аналогичных расходов в бухучете. Так что использовать бухгалтерские учетные регистры без внесения в них дополнительных корректировок не всегда представляется возможным.

К примеру, отдельные виды расходов в БУ отражаются в полном объеме, а в НУ нормируются (рекламные, представительские и т. д.). А некоторые виды затрат налоговое законодательство вообще запрещает признавать в составе расходов, формирующих налогооблагаемую базу по налогу на прибыль.

О нюансах признания прочих расходов, связанных с производством и реализацией, читайте здесь.

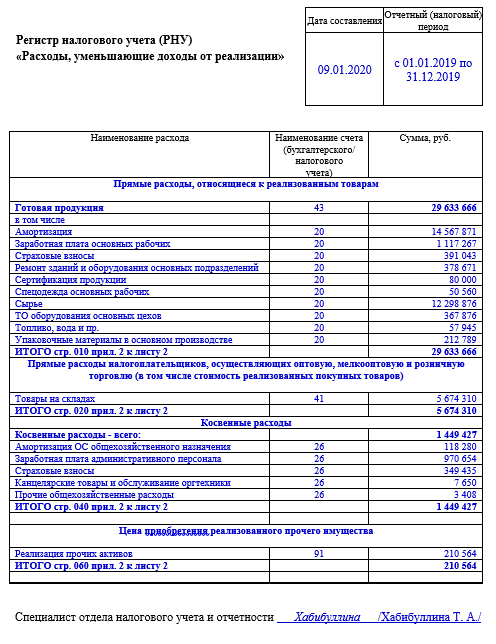

Продолжение примера

Специалист ООО «Ритм» сформировал РНУ «Расходы, уменьшающие доходы от реализации», в котором отразил следующие виды расходов: затраты на основное сырье и материалы, зарплату вместе с начисленными страховыми взносами, амортизацию имущества ООО «Ритм», расходы на тепло, воду, электроэнергию и др.

Информацию для заполнения регистра бухгалтер взял из данных бухучета (по счетам 20, 26, 44, 91 и др.). В отчетном периоде фирма не осуществляла расходов, признание которых в НУ не совпадает с правилами БУ, поэтому корректировать данные бухучета не пришлось.

Образец заполненного регистра налогового учета «Расходы, уменьшающие доходы от реализации» вы также можете скачать на нашем сайте.

ВАЖНО! Если налоговые расходы превысили налоговые доходы и налогооблагаемая база по прибыли в каком-то из периодов (налоговом или отчетном) отсутствует, декларацию налоговикам все равно представить необходимо (п. 1 ст. 289 НК РФ).

Сроки хранения налоговых регистров

В требовании налоговиков о представлении документов часто стоит список регистров НУ по количеству заполненных строк декларации. Штраф за каждый непредставленный документ равен 200 рублям (ст. 126 НК РФ). Они вправе применить еще и ст. 120 НК РФ за грубое нарушение правил НУ.

Расходы можно применить для уменьшения доходов только при их обоснованности и наличии первичных документов для подтверждения (п. 1 ст. 252 НК РФ).

Соответственно, в течение 4 лет (3 года возможной выездной проверки + текущий год) нужно обеспечить сохранность документов, показывающих получение доходов, осуществление расходов и уплату налогов (подп. 6 п. 1 ст. 23 НК РФ).

Не так давно Минфин напомнил, что данный срок начинается по окончании периода, в котором данный документ применялся последний раз при составлении налоговой отчетности (письмо от 19.07.2017 № 03-07-11/45829).

Таким образом, документы, подтверждающие величину убытка, в случае его переноса с целью уменьшения налоговой базы на протяжении нескольких последующих лет (п. 4 ст. 283 НК РФ), хранятся после завершения переноса этого убытка в течение 4 лет (письмо Минфина РФ от 25.05.2012 № 03-03-06/1/278).

Документы, подтверждающие формирование первоначальной стоимости амортизируемого актива, начинают отсчитывать свой 4-летний срок хранения только после завершения начисления амортизации (письмо Минфина от 12.02.2016 № 03-03-06/1/7604).

Понятно, что соответствующие регистры НУ хранятся по таким же правилам.

Налоговые регистры по НП должен иметь каждый налогоплательщик, так как ИФНС имеет право при своих регулярных проверках отчетности любой запросить их.

Важно понимать, что представляют собой регистры по НУ и как их правильно заполнить, чтобы не подставить свою фирму на нежелательные штрафы за непредставленные документы или грубое нарушение правил НУ.

В статье показаны образцы налоговых регистров по налогу на прибыль, которые помогут выполнить требования налоговиков к их оформлению.

Итоги

Регистры налогового учета разрабатываются самим налогоплательщиком, а их форма утверждается в качестве приложения к налоговой учетной политике. Они могут быть составлены в электронном виде или на бумаге — это значения не имеет. Главное — наличие в них обязательных реквизитов, установленных НК РФ. К информации, отражаемой в регистрах, предъявляется основное требование: все записи должны быть обоснованы и достоверны, а из содержания регистра должно быть понятно, как сформирована налогооблагаемая база.

Если регистры налогового учета налогоплательщиком не ведутся, возможны штрафные санкции со стороны налоговиков по ст. 120 НК РФ.

Налоговые регистры, образцы которых вы можете скачать на нашем сайте, позволяют сгруппировать имеющуюся информацию о доходах и расходах компании и правильно рассчитать налог на прибыль.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете»

Выше мы уже отметили, что для разрешения этой задачи в конфигурацию введен периодический регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете».

Не редко можно слышать следующую фразу. Этот регистр содержит список прямых расходов. Все расходы, которые не описаны в нем являются косвенными расходами. Это не совсем так. Он содержит не список прямых расходов, а список правил (условий) определения прямых расходов. Каждая запись это условие. Если для расхода выполняется хотя бы одно описанное в регистре условие, то такой расход в программе признается прямым расходом. Для тех расходов, для которых не выполняется ни одно условие, являются косвенными расходами.

Часто записи в этом регистре называют шаблонами или масками. Возможно, что пока это все не очень понятно. Поэтому давайте разбираться по порядку.

Перечень прямых расходов организация самостоятельно утверждает в своей учетной политике. Следовательно, регистрировать его лучше всего через форму регистра сведений «Учетная политика организаций». Перейдите на закладку «Налог на прибыль» и нажмите на кнопку «Указать перечень прямых расходов».

Если для данной организации регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете» еще не содержит ни одной записи, то программа предложит заполнить его автоматически.

Не стоит долго думать над выбором кнопки. По истечению приблизительно 20 секунд программа откроет регистр для ручного формирования в нем нужных записей. В принципе можно закрыть его и снова нажать на кнопку «Указать перечень прямых расходов».

Не удивляйтесь, если при открытии данного регистра по команде «ОПЕРАЦИИ Регистр Сведений Методы определения прямых и косвенных расходов производства в налоговом учете» программа не предложит заполнить. В этом режиме она действительно не предлагает заполнить его.

После нажатия на кнопку «Да» регистр заполнится следующими записями.

Каждая запись в этом регистре представляет собой условие для признания расхода прямым расходом. Фактическое разделение расходов в налоговом учете на прямые и косвенные производится в конце месяца регламентным документом «Закрытие счетов (20, 23, 25, 26)».

На примере 1-й записи посмотрим, как «рассуждает» документ «Закрытие счетов (20, 23, 25, 26)», чтобы признать расход прямым или косвенным. Упрощенно можно выделить следующие этапы «принятия» им решения.

- 1-й шаг. Для текущего месяца (например, март 2012 года), для организации «Торговый дом «Комплексный», в регистре бухгалтерии «Журнал проводок (бухгалтерский и налоговый учет)» документ находит все записи (проводки по бухгалтерскому учету) типа 20.0169.11.

- 2-й шаг. Среди найденных записей для дальнейшего анализа остаются только те, дата которых не раньше, чем дата шаблона в регистре «Методы определения прямых и косвенных расходов производства в налоговом учете». В нашем примере это 01.01.2012.

- 3-й шаг. Так как в шаблоне регистра реквизит «Подразделение» не указан, то далее рассматриваются записи 20.0169.11, сделанные в любом подразделении организации.

- 4-й шаг. Реквизит «Статья затрат» тоже не заполнен, но это не означает, что рассматриваются любые статьи затрат. Принимаются во внимание только те статьи затрат, у которых в реквизите «Вид расхода» указано значение «Прочие расходы». Почему так? Да потому, что в рассматриваемой записи, в реквизите «Вид расходов НУ» указано значение «Прочие расходы».

Таким образом, если запись 20.0169.11, сделанная в бухгалтерском учете удовлетворяет всем перечисленным условиям, то ее сумму программа отнесёт к прямым расходам.

Если в бухгалтерском учете обнаружен расход, для которого не найдено подходящего шаблона в данном регистре, то в налоговом учете данный расход признается косвенным и его программа списывает в дебет соответствующего субсчета счета 90.08 «Управленческие расходы».

А теперь внимательнее разберемся с реквизитами регистра сведений «Методы определения прямых и косвенных расходов производства в налоговом учете». В нем присутствуют две группы реквизитов: Обязательные и Дополнительные.

Обязательные реквизиты.

- Дата. Здесь указываем дату, начиная с которой действует данная запись регистра. Если со временем учетная политика по перечню прямых расходов изменится, то надо будет вводить новые записи с новыми датами их активности.

- Организация. Каждая организация самостоятельно определяет свой перечень прямых расходов. Так как в этом регистре прямые расходы хранятся по всем организациям, то для каждой записи обязательно следует указать ее принадлежность той или иной организации.

- Вид расходов в НУ. ТВид расхода в соответствии с классификаций в п. 1 ст. 318 НК РФ. Выбор вида расхода в НУ ограничивает список возможных статей затрат. Для данной записи могут рассматриваться только те статьи затрат, у которых в реквизите «Вид расхода» указано такое же значение, как и в реквизите «Вид расходов в НУ».

Дополнительные (необязательные) реквизиты.

- Подразделение. Указываем то подразделение, затраты по которому в соответствии с принятой учетной политикой являются прямыми. Обычно это производственные подразделения. Если подразделение не указано, то рассматриваются затраты по всем подразделениям.

- Счет Дт. При необходимости можно указать любой из 4-х счетов учета затрат: 20, 23, 25 или 26. Если счет не указан, то по умолчанию предполагается любой из этих счетов.

- Счет Кт. При необходимости можно указать любой счет, корреспондирующий по дебету со счетом затрат в соответствии с Инструкцией по применению Плана счетов (Приказ 94н).

- Статья затрат. Программа позволит указать только ту статью затрат, у которой значение реквизита «Вид расхода» совпадает со значением реквизита «Вид расходов в НУ» в рассматриваемом регистре сведений.

Очень важно понимать, что до закрытия месяца расходы организации на производство не разделяются на прямые и косвенные расходы. В соответствие с настройками Плана счетов они, как расходы, отражаются в момент регистрации хозяйственной операции в бухгалтерском учете (БУ) и в налоговом учете (НУ).

Не менее важно понимать в зависимости, от каких настроек возникают те или иные проводки в БУ и в НУ. Для наглядности рассмотрим следующий пример. Пусть документом «Требование-накладная» на счет 26 «Общехозяйственные расходы» списаны материалы. Пусть также для простоты в регистре сведений «Методы определения прямых и косвенных расходов производства в налоговом учете» нет ни одной записи. То есть все расходы в налоговом учете признаются косвенными. После закрытия месяца в зависимости от настроек учетной политики мы увидим следующие проводки.

Вариант 1: Снят флаг «По методу директ-костинг».

- БУ: 2610.01, проводка формируется документом «Требование-накладная» в соответствии с настройками регистра сведений «Счета учета номенклатуры».

- НУ: 2610.01, проводка формируется документом «Требование-накладная» в соответствии с настройками регистра сведений «Счета учета номенклатуры» и наличием признака ведения НУ на счете 26 «Общехозяйственные расходы» и счете 10.01 «Сырье и материалы».

- НУ: 90.08.126, проводка формируется документом «Закрытие счетов (20, 23, 25, 26). В нашей настройке все расходы являются косвенными.

Обратите внимание на последнюю проводку, 90.08.126. К состоянию флага «По методу директ-костинг» она никакого отношения не имеет. Она обусловлена тем, что в регистре сведений «Методы определения прямых и косвенных расходов производства в налоговом учете» нет ни одной записи. Значить все расходы в НУ признаются косвенными и списываются в конце месяца на счет 90.08.1.

Вариант 1: Установлен флаг «По методу директ-костинг».

- БУ: 2610.01, проводка формируется документом «Требование-накладная» в соответствии с настройками регистра сведений «Счета учета номенклатуры».

- БУ: 90.08.126, проводка формируется документом «Закрытие счетов (20, 23, 25, 26), если установлен флаг «По методу директ-костинг».

- НУ: 2610.01, проводка формируется документом «Требование-накладная» в соответствии с настройками регистра сведений «Счета учета номенклатуры» и наличием признака ведения НУ на счете 26 «Общехозяйственные расходы» и счете 10.01 «Сырье и материалы».

- НУ: 90.08.126, проводка формируется документом «Закрытие счетов (20, 23, 25, 26). В нашей настройке все расходы являются косвенными.

Из анализа этого примера следует обратить внимание на следующий момент.

Состояние флага «По методу директ-костинг» влияет на формирование проводок только в бухгалтерском учете при закрытии месяца. К налоговому учету он не имеет никакого отношения

В налоговом учете списание расходов на себестоимость или на управленческие расходы определяется их характером. Прямые расходы в конце месяца списываются со счетов затрат в дебет счета 90.02.1 «Выручка по деятельности с основной системой налогообложения».

Напротив, косвенные расходы при закрытии месяца прямо относятся в дебет счета 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения».