- Процедура возврата покупателем

- Как отразить в книге доходов и расходов при усн возврат денег покупателю

- Процедура возврата товара от покупателя без НДС поставщику с НДС

- Возврат товара от упрощенца как составить торг 12

- Как отразить в декларации по НДС возврат товара от покупателя

- Распространенные случаи возврата товара

- Оформляем возврат товара корректировочным счетом-фактурой

- Возврат аванса: основы

- Обязан ли покупатель писать заявление на возврат товара?

- Документы, необходимые при оформлении возврата товара в 2020 году

- Возврат товара поставщику документальное оформление 2021- 2021

- Инструкция по учету возврата товаров в 2021 году для покупателя

- Покупатель оприходовал товар на склад, НДС принял к вычету, отразил его в книге покупок.

- Покупатель не оприходовал товары на склад, НДС не был принят к учету.

- Учет доходов при возврате товара на УСН

- Отражение возврата в Комплексной конфигурации

- Правовая помощь

- Возврат товаров: разница в бухучете

- Обычный возврат

- Обратный выкуп

- Включаются ли в доходы при УСН суммы возврата авансов от поставщиков

- Коды операций в декларации по НДС

- Вычет НДС у продавца при возврате авансов и товаров

- У поставщика

- Недостача

- Покупателем выставлен счет-фактура

- Возврат по счету-фактуре реализации

- Вычет в книге покупок будет отражен по счету-фактуре реализации.

- Возврат полученного аванса

- Ближайшие бесплатные вебинары

- Возврат качественного товара: поставщик на УСНО, покупатель на осно

Процедура возврата покупателем

Покупатель может воспользоваться правом отказа от товара, который был приобретен по договору купли-продажи, а также правом требования возвратить уплаченную за товар сумму, в случае, если:

- продавец передал товар в количестве меньшем, чем указанно в договоре;

- обнаружено несовпадение ассортимента переданного товара с данными в договоре;

- товар обнаружен с непоправимыми недостатками качества в виде брака, несоответствия параметрам.

- обнаружен факт несоответствия товарной комплектации с указанной в документах.

Стороны договора могут предусмотреть и другие причины для возврата, но, если будут отсутствовать указанные выше или же другие основания, покупатель не имеет права потребовать возврата денежных средств по действующему договору купли-продажи.

Возврат может быть возможным по двустороннему согласию: после него договор считается расторгнутым (ст. 450 ГК РФ). Документ, подтверждающий расторжение должен совершаться в такой же форме, как и договор.

Осуществление возврата товара может быть возможно до заверения накладной и после, а значит при смене права собственности.

Товар, несоответствующий качеству, может быть возвращен исключительно с согласия двух сторон. В таком случае продавец и покупатель меняются местами на время. Возврат по причине ненадлежащего качества проходит в порядке выставления счета бывшим покупателем поставщику на сумму, эквивалентную возвращаемому товару.

Читайте также: Размер и порядок оформления декретных выплат ИП

Если присутствовал факт возврата товара ненадлежащего качества, то в таком случае нужно составлять акт по несоответствию или браку, по которому происходил процесс возврата.

Как отразить в книге доходов и расходов при усн возврат денег покупателю

1 ст. 346.15 НК РФ ). А вот доходы из статьи 251 НК РФ при расчете «упрощенного» налога не учитываются. Значит, и записывать их в графу 4 не нужно. Что касается учитываемых расходов, то их исчерпывающий перечень приведен в пункте 1 статьи 346.16 НК РФ.

1.1 ст. 346.15 дивиденды,выигрыши, призы и прочие, указанные в пп. 3 п. 1.1 ст. 346.15 перечисленные в ст. 251 НК, и поступления, не являющиеся по сути: В книге «доходного» упрощенца, кроме того, фиксируются некоторые расходы: фактические траты из сумм субсидий, полученных от государства по программам: поддержки малого/среднего бизнеса или содействия самозанятости безработных; вычитаемые из рассчитанного налога выплаты по п.

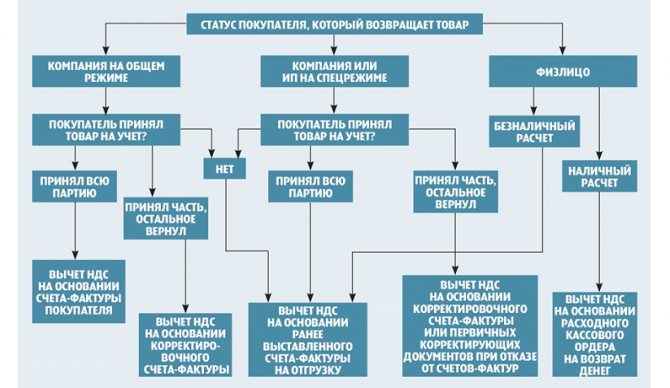

Процедура возврата товара от покупателя без НДС поставщику с НДС

В случае если покупатель признается неплательщиком НДС, процедура зависит от того, будет товар возвращаться полностью, или частично.

Оформляется полный возврат в книге покупок продавца, а, именно, регистрируется выписанный ранее счет-фактура. Это осуществляется на дату, когда он получил документы от покупателя.

Частичный возврат должен быть оформлен продавцом с корректирующим счетом-фактурой, который по сумме должен соответствовать сумме покупательского возврата.

Если продавец передал товар, не предоставляя счет-фактуру, но использовав ККТ, то ему необходимо возместить деньги покупателю, занеся реквизитные данные РКО в книгу покупок. Кроме этого, поставщику необходимо составить оформление прихода возврата.

Однако, несмотря на то, что возврат товара осуществлял неплательщик НДС, поставщик может воспользоваться правом вычета НДС.

Возврат товара от упрощенца как составить торг 12

Какие особенности возврата товара с ндс при усн? Внимание Некоторые бухгалтеры считают, что при возврате всех товаров неплательщиком НДС можно корректировочный счет-фактуру не составлять, а зарегистрировать первоначальный счет-фактуру в книге покупок. Однако мы так делать не советуем. Гораздо проще и безопаснее последовать рекомендациям Минфина и выписать корректировочный счет-фактуру.

- в графу 7 (стоимость покупок, включая НДС, всего) — из графы 9 корректировочного счета-фактуры (22 000 руб.);

- в графу 9а (стоимость покупок без НДС) — из графы 5 корректировочного счета-фактуры (20 000 руб.);

- в графу 9б (сумма НДС) — из графы 8 корректировочного счета-фактуры (2000 руб.).

Как отразить в декларации по НДС возврат товара от покупателя

Порядок отображения возврата товара от покупателя в декларации по НДС напрямую зависит от причин возврата.

Если товар не был принят покупателем, то есть право собственности на товар так и не перешло, то выручка по отгруженному товару отображается в декларации по НДС (заполняется строка 010 – 020 раздела 3 декларации по НДС). При возврате товара идет вычет НДС на сумму возвращенного товара – основанием является корректировочный счет-фактура поставщика.

Если товар все же был поставлен покупателем на учет, то необходимо проводить «обратную реализацию». Изначально необходимо отобразить выручку от реализации в строке 010 – 020 раздела 3 декларации по НДС, а по факту возврата товара необходимо отобразить вычет НДС, но только на основании счета-фактуры составленного уже его покупателем.

Распространенные случаи возврата товара

Согласно Гражданскому кодексу возврат товара может быть осуществлен в случае:

- если товар был доставлен не надлежащего качества или не тот, что указан в заказе

- если товар не был оплачен в установленный договором срок

- согласно законодательства, товар является отгруженным тогда, когда он полностью оплачен

Возврат можно осуществить:

- в случае недопоставки;

- поставки с нарушением ассортимента

- поставки без надлежащей упаковки или с нарушением целостности упаковки

- наличия брака);

- обнаружения некомплекта

- если продавец не передал в установленный срок принадлежности или документы, относящиеся к товару.

Важно! В любом из перечисленных случаев, покупатель имеет право отказаться от товара и не оплачивать его стоимость, если же был факт предоплаты, продавец обязан ее вернуть покупателю.

Оформляем возврат товара корректировочным счетом-фактурой

С 1 апреля 2021 года продавцы не оформляют возврат как обратную реализацию, если покупатель успел поставить приобретенный товар на учет. С этой даты они выставляет покупателю корректировочный счет-фактуру, причем независимо от того, был поставлен возвращаемый товар на учет до 1 апреля 2021 года или после. То есть теперь через корректировочный счет-фактуру нужно оформлять любой возврат товара (постановление Правительства РФ от 19 января 2021 г. № 15).

Для корректировки отгрузки продавец и покупатель обязаны согласовать ее документально. Например, заключить соответствующее соглашение или договор, либо оформить первичный документ, подтверждающий согласие обеих сторон на изменение условий сделки.

Читайте также: 2-НДФЛ и 6-НДФЛ: ФНС рассказывает о типичных ошибках

Если допсоглашения или договора на изменение стоимости отгрузки не будет, продавец не сможет принять к вычету НДС даже при наличии корректировочного счета-фактуры. Равно как и не сможет принять к вычету НДС при отсутствии корректировочного счета-фактуры.

А вот если возврат оформить «обратным» договором поставки или купли-продажи, налог по счету-фактуре «бывшего» покупателя (а теперь продавца) можно будет принять к вычету на общих основаниях (письмо Минфина России от 10 апреля 2021 г. № 03-07-09/25208).

Не позднее 5 календарных дней с момента подписания дополнительного соглашения продавец выставляет покупателю корректировочный счет-фактуру.

Если на дату возврата товара продавец уже уплатил в бюджет НДС, начисленный с отгрузки, он вправе принять его к вычету при одновременном соблюдении следующих условий:

- в учете проведена корректировка в связи с возвратом;

- с момента возврата товара не прошло одного года.

Продавец принимает НДС к вычету в размере разницы между суммами налога, исчисленными до и после возврата товара. Основанием для этого будет корректировочный счет-фактура. Представлять уточненную декларацию по НДС за тот период, когда состоялась отгрузка, ему не нужно.

Пример. НДС при возврате товара, не признаваемом реализациейВ сентябре АО «Актив» отгрузил покупателю ООО «Пассив» партию обуви в количестве 100 пар по цене 1200 руб. за единицу (в том числе НДС – 200 руб.). Всего отгружено товара на сумму 120 000 руб. (в том числе НДС – 20 000 руб.). Себестоимость одной пары обуви составила 800 руб., а отгруженной партии – 80 000 руб. В октябре «Актив» уплатил НДС с реализации в размере 6667 руб. (18 000 руб. : 3).Десять пар обуви на общую сумму 12 000 руб. (в том числе НДС – 2000 руб.) оказались бракованными. В октябре «Пассив» возвратил их «Активу». В этом же месяце партнеры оформили соглашение к договору о возврате товара, и АО «Актив» выставило «Пассиву» корректировочный счет-фактуру. Стоимость партии товаров после корректировки – 108 000 руб. (в том числе НДС – 18 000 руб.). Разница между уточненным и первоначальным НДС составила:18 000 руб. – 20 000 руб. = –2000 руб.Таким образом, АО «Актив» в IV квартале применит вычет по НДС в размере 2000 руб. Бухгалтер «Актива» в учете сделает такие проводки:в сентябре

ДЕБЕТ 62 КРЕДИТ 90-1– 120 000 руб. – отражена выручка от реализации обуви;ДЕБЕТ 90-3 КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС»– 20 000 руб. – начислен НДС к уплате в бюджет;ДЕБЕТ 90-2 КРЕДИТ 41– 80 000 руб. – списана себестоимость проданной обуви.в октябреДЕБЕТ 68 КРЕДИТ 51– 6667 руб. – перечислен в бюджет НДС;ДЕБЕТ 62 КРЕДИТ 90-1– 12 000 руб. (1200 руб. × 10 пар) – отражен возврат товара согласно корректировочному счету-фактуре (сторнирована часть выручки);ДЕБЕТ 90-2 КРЕДИТ 41– 8000 руб. (800 руб. × 10 пар) – сторнирована часть себестоимости товара согласно корректировочному счету-фактуре;ДЕБЕТ 90-3 КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС»– 2000 руб. (12 000 руб. × 20% : 120%) – сторнирован НДС согласно корректировочному счету-фактуре.Последняя запись означает, что «Актив» принял к вычету НДС в сумме 2000 руб.

В аналогичном порядке исполнитель работ может принять к вычету НДС, уплаченный при выполнении работ или оказании услуг, если заказчик от них откажется (п. 5 ст. 171 НК РФ).

Возврат аванса: основы

Опытные бухгалтеры хорошо знают, что при «упрощенке» процесс возврата аванса требует внимательного подхода и тщательного оформления. Нужно верно отразить все действия в соответствующих документах, а также указать данный факт в бухгалтерской и налоговой учетности. В дальнейшем это будет способствовать правильному высчитыванию единого налога.

Но, начнем по порядку. Первым делом определяемся с тем что такое есть аванс или, говоря иначе, задаток.

В налоговом учете аванс считается доходом.

А раз так, то в соответствии с Налоговым кодексом РФ, его не нужно вписывать в базу по налогам, только если субъект налогообложения, то есть предприятие или индивидуальным предприниматель использует при учете доходов и расходов метод начисления.

При кассовом методе исчисления аванс можно включать в доходы только в период его непосредственного получения. Чтобы предприятие или организация могли воспользоваться правом на снижение налоговой базы в тот период, когда был осуществлен возврат аванса, им нужно иметь следующие документы:

- оригинал банковской выписки, однозначно подтверждающей факт перечисления финансовых средств;

- документ, о том, что договор о доставке товаров или оказании услуг, в рамках которого был получен аванс, расторгнут;

- информацию из книги доходов и расходов о платежном поручении, где в строчке «назначение платежа» должно быть написано, что задаток возвращен контрагенту с обязательным указанием номера договора, послужившим обоснованием для получения аванса.

Рассмотрим варианты возврата предоплаты в разных ситуациях, в зависимости от тех налоговых периодов когда они были получены и возвращены.

Обязан ли покупатель писать заявление на возврат товара?

Да, ещё подается накладная (ранее предоставленная поставщиком). Вместо заявления может подаваться претензия (изделия ненадлежащего вида, бракованный, дефектный, с просроченным сроком годности). Корректировочная счет фактура заполняется самим продавцом независимо от того, когда была совершена покупка. Между покупателем и продавцом подписывается расторжение договора купли-продажи.

Документы, необходимые при оформлении возврата товара в 2020 году

Какие нужны документы? От возвращающего партию требуется:

- заявление на возврат товара от покупателя или претензия;

- накладная (партия поставлена на учет);

- расторжение договора.

Продавец также составляет счет-фактуру (с коррекцией), вносит правки в книгу продаж, все это отражается в бухгалтерской отчетности. Бланк можно скачать на сайте ФНС, там же доступен образец.

Для получения налогового вычета в ФНС направляется бухгалтерская отчетность с учетом полученного дохода и расходных операциях, уплаченного НДС по фактической ставке. Данная норма временная, до 2021 года её отменят (тогда же утвердят новый порядок проведения расчета).

В 2021 году «обратная продажа» при возврате не используется.

Корректировочный счет-фактура выставляется после принятия решения о возврате. А решение принимается после получения продавцом от покупателя документов:

- Претензии

- акт о выявленных недостатках товаров.

Возврат товара поставщику документальное оформление 2021- 2021

Тут не нужна никакая бумажная волокита. Но при других обстоятельствах надо знать, какими документами оформляется возврат товара поставщику. Знайте, что отказ покупателя принять товар по перечисленным в списке основаниям означает, что договор купли-продажи расторгнут. Даже если в контракте не были прописаны причины расторжения или вообще он не был составлен в бумажной форме, покупатель все равно может воспользоваться данным правом, потому что это предусмотрено Гражданским законодательством.

По результатам выездной проверки ИФНС доначислила компании НДС, пени и штраф, указав на неправомерность вычета, поскольку отсутствует счет-фактура от покупателя. Суды трех инстанций (дело № А41-53485/2021). 808 ИП (заемщик), применяющий общий режим налогообложения, заключил с гражданином КНР (кредитор) договор товарного кредита, согласно которому кредитор передает предпринимателю 724 тонны сои, а предприниматель обязуется позже возвратить такое же количество сои.

Инструкция по учету возврата товаров в 2021 году для покупателя

Покупатель должен получить от поставщика корректировочный счет-фактуру, отражающую возврат товара. Дальнейшие действия бухгалтера зависят то того, отражал ли он ранее получение товара и принимал ли к вычету НДС.

Оформление возврата товара от покупателя в 2021 году не востребуется. Это составляется продавцом (поставщиком), в документе отражается процент НДС в зависимости от даты совершения покупки (выполнения отгрузки). Правила оформления остаются прежними, изменить необходимо только размер НДС-ставки. Если покупка была совершена в 2021 году, до введения 20%-ой ставки НДС, указывается 18%. Правило останется актуальным и в 2021 году.

Покупатель оприходовал товар на склад, НДС принял к вычету, отразил его в книге покупок.

В данном случае бухгалтер должен отразить сумму корректировочного счета-фактуры в книге продаж, таким образом восстановить ранее принятый НДС. При учете налога на прибыль никаких действий быть не должно, т.к. стоимость данного товара ранее не была включена в расходы.

Бухгалтерские проводки при возврате в данном случае выглядят следующим образом:

ДебетКредитОперацияСТОРНО4160Сторнирована стоимость возвращенного товараСТОРНО1960Сторнирован входной НДССТОРНО6819Восстановлен ранее зачтенный НДС

Выполнять необходимо сторнирующие проводки в бухгалтерском учете при возврате товара в 2021 году.

Покупатель не оприходовал товары на склад, НДС не был принят к учету.

В данном случае при учете НДС исправлять ничего не надо, т.к. никаких первоначальных записей в книги покупок и продаж не было. Бракованную продукцию необходимо отражать на забалансовом счете 002 «ТМЦ, принятые на ответственное хранение». При возврате такой продукции делается проводка: Кредит по счету 002.

Учет доходов при возврате товара на УСН

Если реализация состоялась, и переход права собственности на товар осуществился, но через некоторое время покупатель возвращает товар, то обратная реализация имеет место, потому что право собственности переходит от бывшего покупателя к бывшему продавцу. В этом случае доходы и расходы не корректируются, а возвращенный товар ставится на учет по цене возврата. При дальнейшей реализации стоимость товара будет учтена в расходах.

Невыгодность поясню на примере: Товар покупной стоимостью 500 руб. реализовали за 800 руб., затем покупатель вернул качественный товар на сумму 200 руб., и покупателю вернули 200 руб. Затем возвращенный товар продали по тем же расценкам, что и в первом случае, то есть за 200 руб. При УСН 15% нужно будет заплатить налог (800-500)*15% (200-200)*15% Ничего вроде бы плохого не происходит, в конечном итоге сумма налога не изменилась. Плохо, когда первая и вторая отгрузки приходятся на разные налоговые периоды, ведь в доходы попадет не 600 руб., а 800 руб. при том что часть товара осталась лежать на складе. Еще хуже, когда нужно платить минимальный налог, ведь его следует посчитать от суммы (800+200).

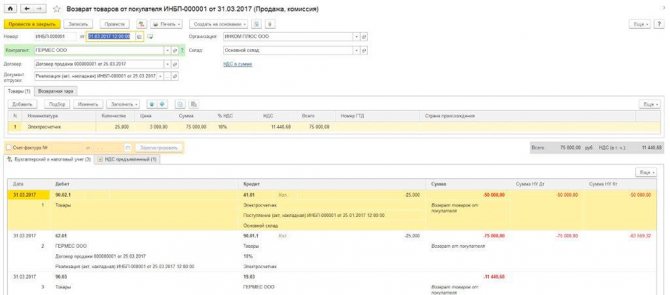

Отражение возврата в Комплексной конфигурации

В Комплексной конфигурации возврат от покупателя регистрируется документом «Возврат от покупателя», а возврат поставщику регистрируется документом «Возврат поставщику».

Для отражения позиции Минфина России, изложенной в письме от 07.03.2007 №03-07-15/29, в конфигурацию добавлена возможность на основании документа «Возврат от покупателя» вводить документ «Счет-фактура полученный», а на основании документа «Возврат поставщику» вводить документ «Счет-фактура выданный».

Поле «Номер и дата сч-фак.(вручную)» предназначено для заполнения номера и даты счета фактуры вручную, в том случае, если возврат осуществляется без указания документа поступления или отгрузки.

Порядок отражения в учете возвратов см. в таблице.

Таблица

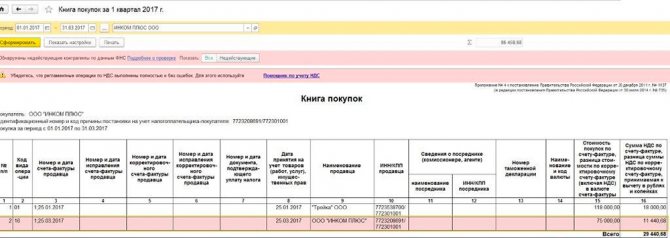

Книга покупок Книга продаж «Возврат от покупателя», счет-фактура полученный зарегистрирован Фиксируется запись на сумму возвращенных ценностей.Основание — счет-фактура документа возврата — «Возврат от покупателя», счет-фактура полученный не зарегистрирован Фиксируется запись на сумму возвращенных ценностей. Основание — счет-фактура документа отгрузки — «Возврат поставщику», счет-фактура выданный выписан — Фиксируется запись на сумму возвращенных ценностей. Основание — счет-фактура документа возврата «Возврат поставщику», счет-фактура выданный не выписан — Не отражается, выдается соответствующее предупреждение

Таким образом, возвраты от покупателей отражаются в книге покупок либо по счету-фактуре возврата, либо, если такой не зарегистрирован, по счету-фактуре документа отгрузки.

Возвраты поставщику в книге продаж отражаются только в случае выписанного счета фактуры.

Правовая помощь

Анализ правоприменения свидетельствует о наличии определенных пробелов в законодательном регулировании ответственности за злоупотребления в сфере госзакупок со стороны лиц, представляющих интересы государственных или муниципальных заказчиков, а также лиц, исполняющих государственные или муниципальные контракты. 7 марта 2021 г.Проект Федерального закона № 408171-7 «Об особенностях участия социально ориентированных некоммерческих организаций в приватизации арендуемого государственного или муниципального недвижимого имущества и о внесении изменений…»Целью данного законопроекта является предоставление социально ориентированным некоммерческим организациям преференций при отчуждении из государственной собственности субъектов Российской Федерации или из муниципальной собственности недвижимого имущества, арендуемого этими организациями.

Рекомендуем прочесть: Дорожный Рабочий Льготная Профессия

Читайте также: Сдача декларации НДС в электронном виде(НДС.Онлайн) и других деклараций в ИФНС

Указание в декларации отрицательной разницы между суммой возвращенных авансов и суммой полученного дохода приводит к неправомерному заявлению налога к возврату из бюджета. Однако кассационный суд признал выводы нижестоящих коллег несостоятельными. И вот почему. В случае возврата аванса на эту сумму уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат.

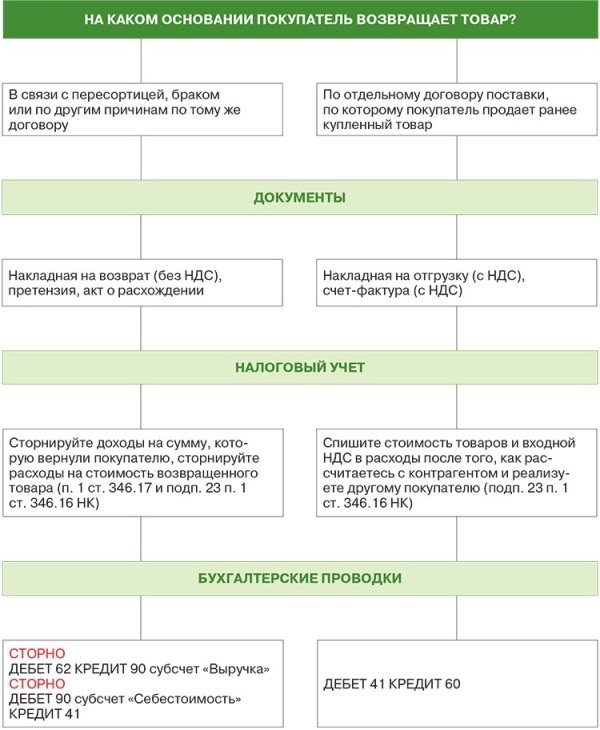

Возврат товаров: разница в бухучете

Отличия возврата от обратного выкупа важны и для отражения операции в бухучете.

Обычный возврат

Возвращая товар, который был принят на учет, покупатель сделает следующие проводки:

- Дт 76 (не 62!) Кт 41 — на стоимость возврата;

- Дт 76 Кт 68 — на сумму НДС по корректировочному счету-фактуре.

Продавец должен сторнировать у себя:

- выручку: Дт 62 Кт 90>;

- себестоимость: Дт 90 Кт 41>;

- НДС: Дт 90 Кт 68.

Обратный выкуп

Покупатель отражает реализацию товаров:

- Дт 62 Кт 90 — на сумму выкупа с НДС;

- Дт 90 Кт 41 — на стоимость возвращаемых товаров;

- Дт 90 Кт 68 — на сумму НДС.

Продавец, соответственно, приходует эти товары у себя в учете:

- Дт 41 Кт 60 — на стоимость возврата (выкупа);

- Дт 19 Кт 60 — на сумму НДС;

- Дт 68 Кт 19 — НДС к вычету.

Включаются ли в доходы при УСН суммы возврата авансов от поставщиков

По общему правилу не допускается повторное отражение суммы, ранее учтенной организацией в доходах (п. 3 ст. 248 НК РФ). Перечисленный поставщику аванс организация на УСН сможет признать в расходах только после того, как ей будут поставлены товары (работы, услуги) (п. 2 ст. 346.17 НК РФ). До этого соответствующая сумма будет числиться в налоговом учете покупателя в качестве имеющегося у него имущества.

Организация на УСН с объектом «доходы минус расходы» перечислила поставщику аванс, который в дальнейшем был возвращен в связи с расторжением договора. Нужно ли учитывать это поступление в доходах?

Коды операций в декларации по НДС

В некоторых разделах декларации по НДС есть графы c названием «Код операции». Это такие разделы, как:

- раздел 2 – заполняется налоговыми агентами;

- разделы 4-6 – заполняются организациями и ИП, у которых были экспортные операции;

- раздел 7 – заполняется организациями и ИП по операциям, не подлежащим налогообложению (освобождаемым от налогообложения), операциям, не признаваемым объектом налогообложения, операциям по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, а также по суммам оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше 6 месяцев.

Как видим, с определенными кодами в декларации отражаются не обычные операции по реализации товаров на территории РФ, а «особенные» НДС-операции.

Все коды операций по НДС приведены в приложении № 1 к Порядку заполнения декларации (утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/).еть коды для декларации по НДС с расшифровокой

Если в декларации не заполнить необходимые коды, то декларация не пройдет форматно-логический контроль и не будет принята налоговым органом.

Вычет НДС у продавца при возврате авансов и товаров

При получении предоплаты продавец (исполнитель) обязан начислить НДС, в том числе и в случае, если предоплата получена неденежными средствами (например, векселем третьего лица). В пункте 5 статьи 172 Налогового кодекса условием вычета НДС в случае изменения условий либо расторжения ранее заключенного с покупателем (заказчиком) договора назван возврат соответствующих сумм авансовых платежей. При этом не указывается, что такой возврат должен быть осуществлен обязательно в денежной форме. В связи с этим можно сделать вывод, что при возврате ранее полученной продавцом предоплаты векселем третьего лица соответствующая сумма НДС подлежит вычету вне зависимости от того, был ли этот вексель третьего лица получен в качестве аванса от покупателя (заказчика) или иным образом. Данный вывод подтверждается также рядом судебных решений (пост. ФАС МО от 20.06.2005 по делу N КА-А40/5402-05, ФАС ПО от 28.03.2005 по делу N А12-20637/04-С36, от 26.04.2007 по делу N А55-11874/06, от 15.01.2009 по делу N А65-9611/2008). ПРАВИЛЬНЫЙ ВАРИАНТ РАСЧЕТОВ В момент оказания услуг: ДЕБЕТ 62 КРЕДИТ 90-1 – 107 600 руб. — отражена выручка от оказания услуг; ДЕБЕТ 90-3 КРЕДИТ 68 – 16 414 руб. — начислен НДС по реализации услуг; ДЕБЕТ 68 КРЕДИТ 62 «Аванс полученный» – 16 414 руб. — принят к вычету ранее начисленный НДС в части реализованной КРЕДИТ 62 – 107 600 руб. — зачет аванса. В момент перечисления неиспользованного аванса: ДЕБЕТ 62 «Аванс полученный» КРЕДИТ 51 – 10 400 руб. — возврат покупателю предоплаты; ДЕБЕТ 68 КРЕДИТ 62 «Аванс полученный» – 1586 руб. — принят к вычету НДС по возвращенной части аванса. Обратите внимание, что на практике может возникнуть ситуация, когда продавец возвращает покупателю неиспользованный аванс в счет предстоящей поставки товаров, выполнения работ или оказания услуг. При этом возврат аванса не связан с расторжением договора.

Как правило, сумма налога, ранее начисленная при получении данной суммы, уже была принята к вычету. При буквальном толковании положений Налогового кодекса в случае возврата авансового платежа, не связанного с изменением или расторжением договора, вычет ранее начисленного налога не предусмотрен. Поэтому велика вероятность возникновения налоговых споров, связанных с правомерностью предъявления к вычету НДС, ранее начисленного с сумм оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг). В этом случае рекомендуем в бухгалтерском учете сторнировать данную сумму налога и представить налоговикам уточненную декларацию по НДС.

В одном из своих последних писем налоговики разъяснили порядок применения вычетов по НДС в случае, если получение и возврат авансовых платежей осуществляется в одном налоговом периоде при расторжении договора. Организация должна отразить в декларации по НДС сумму налога с полученной предоплаты и в этом же налоговом периоде при наличии документов, свидетельствующих о возврате сумм этой предоплаты, и при условии изменения либо расторжения договора вправе заявить к вычету соответствующую сумму налога 5. Возврат денег от поставщика как быть с ндс

У поставщика

При реализации товара поставщик отражает эту операцию документом «Реализация товаров и услуг», на основании которого выписывается «Счет-фактура выданный», и в книге продаж на основании этих документов отражается начисление НДС.

Если в дальнейшем часть материалов возвращается от покупателя, возврат необходимо отразить документом «Возврат товаров от покупателя».

Рассмотрим различные ситуации возврата товаров от покупателя. В соответствии с законодательством и разъясняющими письмами Минфина России возможны три способа отражения возврата от покупателя:

- отражение вычета начисленного при реализации НДС в книге покупок (в соответствии с письмом Минфина России от 07.03.2007 № 03-07-15/29): — по счету-фактуре выданному при реализации; — по счету-фактуре товара, полученного от покупателя, являющегося налогоплательщиком.

- сторнирование начисленного НДС в книге продаж при расхождении количества и стоимости товаров, указанных в счете-фактуре, с фактическим количеством и стоимостью реализованных товаров (в счет-фактуру продавцом могут быть внесены исправления, заверенные подписью руководителя и печатью продавца, с указанием даты внесения исправления).

Недостача

В связи с недостачей необходимо внести изменения в счет-фактуру и отразить сторно начисления НДС в книге продаж.

На закладке «НДС» документа возврата должен быть снят флаг «Покупателем выставляется счет-фактура на возврат» и в списке «Отразить возврат:» указано «в книге продаж». Указывать счет учета НДС и создавать счет-фактуру не требуется.

Далее отражается запись книги продаж документом «Формирование записей книги продаж».

В этой ситуации возврат отражается в декларации как сторно начисления НДС в строках 010-030 раздела 3.

Покупателем выставлен счет-фактура

В случае, если покупатель выдает счет-фактуру на возврат, на закладке «НДС» документа возврата должен быть установлен флаг «Покупателем выставляется счет-фактура на возврат» и в списке «Отразить возврат:» указано «в книге покупок».

Указывается счет учета НДС предъявленного. По гиперссылке отражается счет-фактура, полученный от покупателя.

Так как зарегистрирован счет-фактура, полученный по предъявленному НДС, можно отразить вычет в книге покупок.

При отражении в книге покупок, в декларации возврат отражается в строке 320.

Возврат по счету-фактуре реализации

При возврате части товара, которая не была оприходована покупателем, когда счет-фактура отсутствует, возврат должен быть отражен в книге покупок с указанием счета-фактуры выписанного при реализации товара.

На закладке «НДС» документа возврата должен быть снят флаг «Покупателем выставляется счет-фактура на возврат» и в списке «Отразить возврат:» указано «в книге покупок». Указывается счет учета НДС предъявленного. Счет-фактура не создается.

Вычет в книге покупок будет отражен по счету-фактуре реализации.

Если в документе возврата не указан документ реализации, и при этом не получен счет-фактура от покупателя, при проведении будет выдано сообщение о том, что вычет в данном случае не может быть отражен автоматически (так как отсутствуют данные о счете-фактуре, требуемые для отражения вычета). Документ «Формирование записей книги покупок» в этом случае может быть заполнен вручную.

Источники

- https://zakonguru.com/nalogi-2/nds/declaracia/vozvrat-tovara.html

- https://BuhSpravka46.ru/nalogi/nds/nds-pri-vozvrate-tovara-ot-pokupatelya.html

- https://www.buhgalteria.ru/article/vozvrat-tovarov-kak-ne-zaputatsya-s-vychetom-nds

- https://1-sys.ru/kak-pravilno-otrazhat-vozvrat-tovara/

- https://buh.ru/articles/documents/14053/

- https://nalog-nalog.ru/nds/vozvrat-tovara-postavshiku-nds/

- https://buhguru.com/buhgalteria/nds/kody-operatsij-po-nds-tablitsa.html

Возврат полученного аванса

Материал журнала «Малая бухгалтерия: «упрощенка», «вмененка», ЕСХН»/

На практике нередко встречается ситуация, когда организация по каким-либо причинам возвращает аванс покупателю. Каким образом в свете последних разъяснений Минфина России организация, применяющая упрощенную систему налогообложения, должна правильно отразить в учете возврат аванса?

И. Горшкова

Прежде всего отметим, что все налогоплательщики, применяющие УСН, должны признавать предварительную оплату (аванс) в счет отгрузки товаров (выполнения работ, оказания услуг) в доходах в отчетном (налоговом) периоде ее получения для целей исчисления единого налога (см. решение ВАС РФ от 20.01.2006 № 4294/05).

Порядок определения доходов организациями, применяющими УСН, предусмотрен ст. 346.15 НК РФ. Согласно данной статье при определении объекта налогообложения организации учитывают доходы от реализации товаров (работ, услуг), имущества и имущественных прав, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ. При определении объекта налогообложения не учитываются доходы, перечисленные в ст. 251 НК РФ.

Датой получения доходов у налогоплательщиков, применяющих УСН, согласно п.1 ст. 346.17 НК РФпризнается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Обратите внимание! Суммы, ошибочно перечисленные на расчетный счет организации, не являются доходом от реализации и не учитываются при определении налоговой базы организацией, применяющей УСН (см. письмо Минфина России от 11.04.2007 № 03-11-04/2/98).

* * *

А теперь предположим, что организация-“упрощенец” получила аванс от своего клиента и включила его сумму в состав доходов. Затем по причине расторжения договора “упрощенец” должен вернуть этот аванс покупателю. Как в данном случае отразить в учете возвращенную сумму?

Рассмотрим ситуацию на конкретном примере.

Читайте также: Как проходит камеральная проверка ПФР? Что проверяют в первую очередь?

Пример.

В мае 2007 г. организация, применяющая УСН (объект налогообложения “доходы, уменьшенные на величину расходов”), получила от заказчика в счет предстоящего оказания услуг 500 тыс. руб. По окончании II квартала 2007 г. услуги были оказаны только на сумму 350 тыс. руб., что подтверждается актом. В июле 2007 г. “упрощенец” возвращает излишне уплаченную заказчиком сумму в размере 150 тыс. руб.

В условиях нашего примера в мае 2007 г. организация должна признать аванс в составе доходов в сумме 500 тыс. руб. и уплатить с этого дохода единый налог по итогам II квартала 2007 г.

По мнению специалистов Минфина России, при возврате налогоплательщиками ранее полученных ими сумм предоплаты (авансов) уточнение налоговой базы по налогу, уплачиваемому в связи с применением УСН, осуществляется за тот отчетный период, в котором указанные суммыбыли получены (см. письма от 11.04.2007 № 03-11-04/2/98 и от 09.04.2007 № 03-11-04/2/96).

С этим соглашаются и представители налоговых органов (см. письмо УФНС России по г. Москве от 02.08.2006 № 18-11/3/[email protected], а также интервью с заместителем начальника отдела налогообложения прибыли (доходов) УФНС России по Московской области Т. Кузнецовой, Горячая линия. Москва, УНП № 29, 14 – 20 августа 2007 г.).

Руководствуясь этими разъяснениями, в условиях нашего примера в случае возврата аванса покупателю в III квартале 2007 г. “упрощенец” должен откорректировать свои доходы за II квартал: на дату получения денежных средств на расчетный счет доходы “упрощенца” уменьшаются на сумму возвращенного аванса в размере 150 тыс. руб.

При этом возникает вопрос: как следует отразить эту операцию в Книге учета доходов и расходов?

Следует отметить, что порядок ведения Книги учета доходов и расходов прямо не предусматривает возможность производить по графе 4 “Доходы, учитываемые при исчислении налоговой базы” сторнировочные записи.

По вопросу отражения возврата аванса в Книге учета доходов и расходов каких бы то ни было письменных разъяснений со стороны финансовых ведомств нет. В частных же ответах на вопросы налогоплательщиков налоговые органы советуют делать корректировочную запись в периоде возврата аванса, объясняя это тем, что внести исправления в Книгу доходов и расходов можно только при обнаружении ошибки. А включение полученного аванса в состав доходов, по мнению налоговых органов, ошибкой не является.

Таким образом, в условиях нашего примера в мае 2007 г. организация должна сделать сторнировочную запись в графе 4 “Доходы, учитываемые при исчислении налоговой базы” Книги учета доходов и расходов (утвержденной Приказом Минфина России от 30.12.2005 № 167н).

Регистрация Сумма № п/п Дата и номер первичного документа Содержаниеоперации Доходы,учитываемые при исчислении налоговойбазы Расходы,учитываемыепри исчислении налоговой базы 1 2 3 4 5 15 Акт обоказанииуслуг от25.06.2007;платежноепоручение от15.05.2007№ 265 Возвратаванса –150 000 руб.

Корректировка доходов организации производится и в Декларации по единому налогу за II квартал 2007 г. При этом налогоплательщику необходимо составить уточненную декларацию. В разделе 2 “Расчет налога” Декларации в графе 4 по строке 010 “Доходы, уменьшенные на величину расходов” нужно указать сумму доходов за вычетом возвращенного аванса (см. письмо УФНС России по г. Москве от 02.08.2006 № 18-11/3/[email protected])*.

_________

* Форма Декларации по налогу, уплачиваемому в связи с применением УСН, и Порядок ее заполнения утверждены Приказом Минфина России от 17.01.2006 № 7н.

На практике бывают и такие ситуации, когда возврат аванса не связан с изменениями условий договора.

Так, например: клиент перечислил “под реализацию” услуг 1 млн руб., а услуги были оказаны на сумму 900 тыс. руб. В таком случае “упрощенец” вынужден признать переплату в 100 тыс. руб. полученным авансом. По истечении определенного периода времени клиент (не меняя условий договора) просит вернуть ему излишне уплаченную сумму в размере 100 тыс. руб., так как в ближайшее время не предполагает пользоваться услугами “упрощенца”.

В такой ситуации корректировку доходов для целей налогообложения (т.е. пересчет налоговых обязательств) организация должна произвести в том же порядке, как описано выше.

Как это было раньше

Ранее позиция Минфина по вопросу возврата авансов полученных была совсем иной. В частности, представители министерства говорили о том, что корректировать отчетность за прошлые периоды при возврате аванса не нужно.

Если возврат аванса связан с изменением условий договора (его расторжением), то уменьшать доходы на сумму возвращенного аванса в налоговой декларации и отражать эту операцию в Книге учета доходов и расходов следует в соответствующем отчетном (налоговом) периоде, в котором произошли изменения в договоре (см. письмо Минфина России от 28.04.2003 № 04-02-05/3/39).

Аналогичного мнения придерживались и налоговики (см. письмо МНС России от 24.05.2004 № 21-09/34822). Специалисты налоговой службы также считали, что изменения, возникшие в результате дополнительного соглашения к договору (согласно ст. 453 ГК РФ), должны отражаться в налоговом учете как корректировка налоговой базы текущего отчетного (налогового) периода в соответствии со ст. 81 НК РФ.

В случае возврата аванса покупателю в следующем отчетном (налоговом) периоде “упрощенец” должен откорректировать свои доходы на дату списания денежных средств со своего расчетного счета (т.е. уменьшить их на сумму возвращенного аванса). При этом пересчитывать налоговую базу по единому налогу и составлять уточненные декларации за прошлые отчетные (налоговые) периоды не нужно (см. письмо УФНС России по г. Москве от 04.11.2004 № 21-09/71756). Корректировочную запись в Книге учета доходов и расходов сотрудники налоговых органов советовали делать в периоде возврата аванса.

По нашему мнению, эта “ранняя” позиция финансовых органов страны более разумна. Как отмечалось выше, при “упрощенке” доходы и расходы определяются кассовым методом (ст. 346.17 НК РФ). В данной ситуации авансы изначально были правильно учтены налогоплательщиком в доходах при расчете единого налога, поэтому уточнять (корректировать) величину налоговых обязательств за прошлые периоды не нужно.

Как это будет

С 1 января 2008 г. Федеральным законом от 17.05.2007 № 85-ФЗ “О внесении изменений в часть вторую Налогового кодекса…”п. 1 ст. 346.17 НК РФбудет дополнен абзацем следующего содержания:

“В случае возврата налогоплательщиком сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат”.

Таким образом, порядок возврата аванса полученного с 2008 г. установлен на законодательном уровне.

Но до конца текущего года, если организация-“упрощенец” не готова к спору с налоговиками, ей придется учитывать возврат аванса контрагенту согласно тем рекомендациям, которые дают Минфин и налоговики, т.е. в том отчетном (налоговом) периоде, в котором предоплата была получена.

Автор — ведущий эксперт АКДИ, член палаты налоговых консультантов

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Возврат качественного товара: поставщик на УСНО, покупатель на осно

Пример 1. В марте 2021 г. поставщик отгрузил покупателю партию продукции в количестве 1000 шт. на сумму 200 000 руб. без НДС («бухгалтерская» себестоимость единицы продукции — 150 руб.). Согласно условиям договора покупатель вправе вернуть не реализованный им качественный товар в течение трех месяцев с даты поставки. Покупатель, являющийся плательщиком НДС, воспользовался данным правом и вернул поставщику товар в количестве 300 шт., а также предъявил НДС в сумме 10 800 руб. и выставил счет-фактуру.

Теперь перейдем к налоговым обязательствам продавца. Напомним, что ранее мы сделали вывод, что налоговые последствия возврата качественного товара такие же, как и при возврате некачественного товара, то есть плательщик налога на прибыль должен отражать:

25 Июл 2021 jurist7sib 344

Поделитесь записью

- Похожие записи

- Список Дорогостоящих Препаратов

- Кд В Платежном Поручении Что Это

- Может Ли Пенсионер Мвд Получить Материальную Помощь

- Каким Образомкод Льготы 20210 По Транспортному Налогу Для Юридических Лиц В Пермском Крае