- Контур.Бухгалтерия — веб-сервис для малого бизнеса!

- Состав декларации

- Срок сдачи декларации по УСН за 2020 год

- Налоговый и отчетный периоды

- Декларация по УСН: пример заполнения

- Заполняем титульный лист

- Когда налог считается уплаченным

- Заполняем раздел 2.1.1

- Как уменьшить налог на сумму взносов

- Сроки уплаты налогов при УСН

- Заполняем раздел 2.1.2

- Заполняем раздел 1.1

- Что и когда сдавать в Пенсионный фонд на УСН

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Попробовать

Декларация по упрощенке сдаётся всего один раз по итогам календарного года (ст. 346.23 НК РФ) — это налоговый период. Организациям нужно отчитаться до 31 марта в послеотчетном году, индивидуальным предпринимателям — до 30 апреля.

- Когда декларацию по УСН сдают в другие сроки

- Пени и штрафы

- Куда предоставляется отчет по УСН

- Нулевая декларация по УСН

Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

- Субъекты, выбравшие в качестве объекта налогообложения доходы, заполняют разделы 1.1 и 2.1.1 в обязательном порядке. Если при этом они являются плательщиками торгового сбора, то также заполняют раздел 2.1.2.

- Раздел 3 заполняется только теми, кто в отчетном периоде получал средства целевого финансирования. Как правило, у рядовых фирм и ИП этот раздел в декларации отсутствует.

- Раздел 2.2 заполняют УСНщики, выбравших в качестве объекта налогообложения доходы минус расходы.

Срок сдачи декларации по УСН за 2020 год

Налоговая декларация по единому налогу при УСН юридическими лицами сдается ежегодно, до 31 марта года, следующего за отчетным (подп. 1 п. 1 ст. 346.23 НК РФ).

Отчет юридического лица за 2021 год необходимо представить до 31 марта 2021 года.

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдается ежегодно, до 30 апреля года, следующего за отчетным (подп. 2 п. 1 ст. 346.23 НК РФ).

Отчет ИП за 2021 год необходимо представить до 30 апреля 2021 года.

Налоговый и отчетный периоды

Налоговым периодом по УСН-налогу является календарный год с 1 января по 31 декабря (ст. 346.19 НК РФ). То есть уплатить налог и отчитаться по нему фирме или предпринимателю нужно после завершения года, когда будет известна фактическая налоговая база для расчета единого налога.

Однако в течение года, по итогам каждого отчетного периода, фирма обязана перечислять в бюджет авансовые платежи по налогу. Отчетные периоды по единому налогу — это первый квартал, полугодие, девять месяцев.

Несмотря на обязанность ежеквартально перечислять авансовые платежи, сдавать промежуточные отчеты «упрощенцам» не надо.

Читайте также: Какие документы получает ИП после регистрации в ФНС

Представлять декларации надо независимо от того, есть у фирмы или предпринимателя налоговая база по единому налогу или нет. Такая обязанность обусловлена не наличием суммы налога к уплате, а положениями закона об этом виде налога. И пока «упрощенец» не уведомит налоговиков об отказе от применения УСН, эта обязанность отменена не будет (письмо Минфина России от 8 июля 2013 г. № 03-11-11/26247).

О налоговом и отчетных периодах «упрощенцев» читайте в бераторе «УСН на практике»

Декларация по УСН: пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Еще несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена;

- скреплять степлером листы не нужно;

- при отсутствии данных в полях ставятся прочерки.

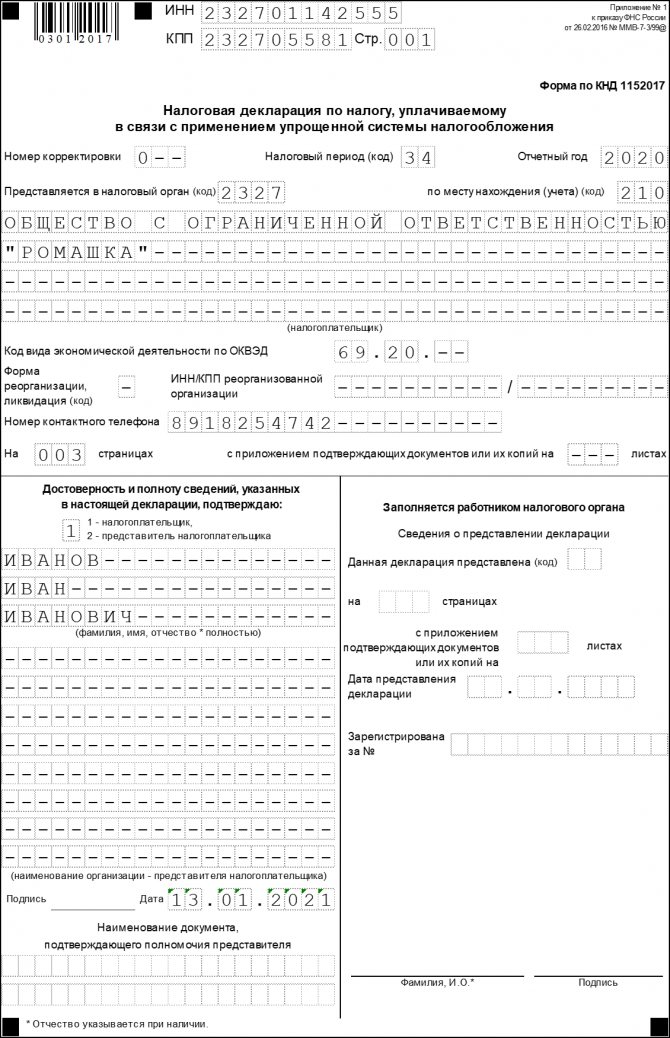

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаете уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2021 год и код налогового органа. В поле «По месту нахождения (учета)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП;

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью «Ромашка».

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Читайте также: Организация складского учета: детальное руководство

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации…» предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо, декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Титульный лист

Когда налог считается уплаченным

Налог считается уплаченным с того момента, когда вы передали в банк платежное поручение на его перечисление и при этом на вашем расчетном счете достаточно денег. Если вы вносите налог наличными, он считается уплаченным с момента передачи денег в кассу банка. Когда деньги поступят в бюджет, значения не имеет. Даже если по вине банка они вообще туда не попадут (например, при банкротстве банка), налоговая инспекция не сможет предъявить вам претензии.

Индивидуальные предприниматели могут уплачивать налоги наличными денежными средствами через банк, а при его отсутствии – через кассу местной администрации или организацию почтовой связи (пп. 3 п. 3 ст. 45, п. 4 ст. 58 НК РФ, письмо Минфина России от 22 апреля 2008 г. № 03-02-07/1-155).

Для перечисления индивидуальными предпринимателями налогов через структурные подразделения Сбербанка России предназначены бланки платежных документов № ПД (налог) и № ПД-4сб (налог) (письмо МНС России № ФС-8-10/1199 и Сбербанка России № 04-5198 от 10 сентября 2001 г.).

Если налог перечисляется через почту или местную администрацию, индивидуальному предпринимателю выдается квитанция (п. 4 ст. 58 НК РФ).

Налог считается уплаченным со дня, когда индивидуальный предприниматель внес в банк или кассу местной администрации либо в организацию почтовой связи наличные денежные средства. При этом в платежном документе необходимо правильно указать счет Федерального казначейства и наименование банка получателя, иначе налог не будет считаться уплаченным (пп. 3 п. 3, пп. 4 п. 4 ст. 45 НК РФ). Если местная администрация или почта вернули предпринимателю денежные средства, налог также является неуплаченным (пп. 3 п. 4 ст. 45 НК РФ).

Отметим, что банки, местная администрация и почта не вправе брать с организаций и индивидуальных предпринимателей плату за перечисление платежей в бюджет (п. 4 ст. 58, п. 2 ст. 60 НК РФ).

Рассчитаться с бюджетом можно еще одним способом – зачесть в счет уплаты «упрощенного» налога переплату по этому налогу или другим налогам, пеням и штрафам (п. 1, 4, 14 ст. 78 НК РФ). В таком случае налог считается уплаченным со дня вынесения налоговой инспекцией решения о зачете (пп. 4 п. 3 ст. 45 НК РФ).

Об условиях, при которых налог считается уплаченным, читайте в бераторе

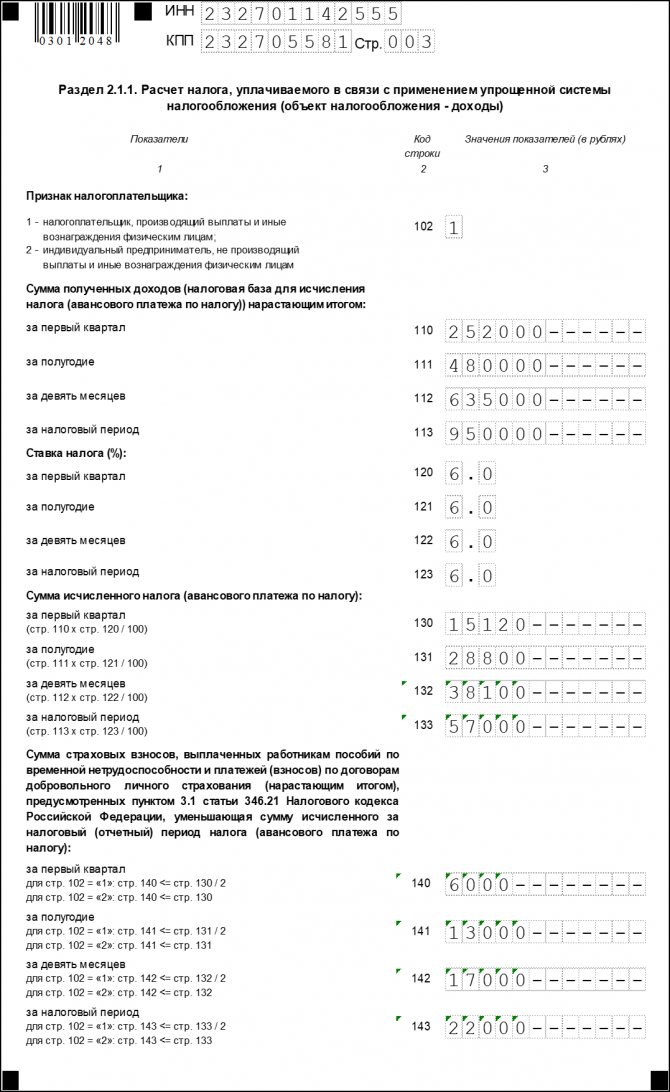

Заполняем раздел 2.1.1

Заполнение расчетной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчетный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Читайте также: Облагается ли натуральный доход страховыми взносами

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал,

- в строке 111 — за полугодие,

- в строке 112 — за 9 месяцев,

- в строке 113 — за весь 2021 год.

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует. Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога.

- Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчет производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Раздел 2.1.1

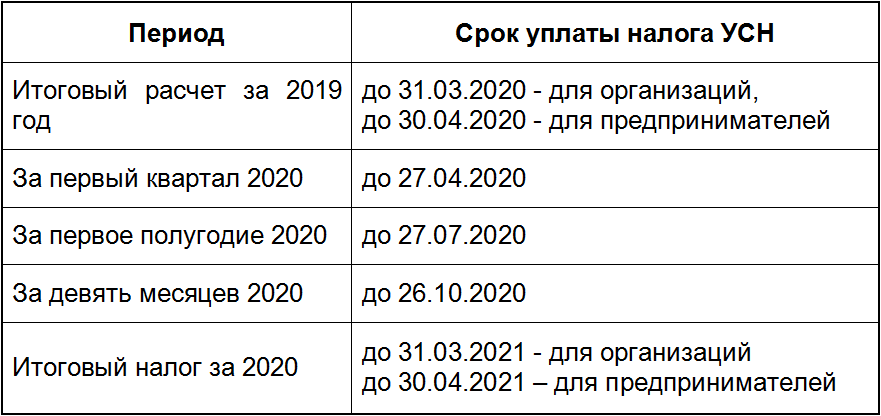

Сроки уплаты налогов при УСН

Всего за календарный год налогоплательщикам на УСН необходимо налог заплатить 4 раза (это если уровень дохода не позволяет полностью уменьшить налог взносами в ПФР и ФФОМС). Авансовый налог выплачивается по итогам каждого квартала. Первый квартал, полугодие и 9 месяцев – это отчетные периоды. Годовой налог, учитывающий уже перечисленные суммы, уплачивается по итогам календарного года.

Не нужно забывать про прочие сборы и налоги. К примеру, взносы в ФФОМС, ПФР и ФСС за работников нужно выплачивать каждый месяц, не позже 15 числа после отчетного месяца. НДС с облагаемых операций — до 25 числа после отчетного месяца. Срок выплаты имущественного налога и авансовых перечислений по нему регламентирует законодательство в регионах.

Заполняем раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора. Он служит для расчета суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учет. Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2021 году, в том числе и за 2021 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Заполняем раздел 1.1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчет производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 — строка 140;

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 — строка 140 того же раздела — строка 160 раздела 2.1.2.

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Читайте также: Какие не облагаемые НДС товары закреплены в Налоговом кодексе?

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Что и когда сдавать в Пенсионный фонд на УСН

Отчетность, сдаваемая в ПФР, касается только работодателей. Состоит она:

- из отчетности по стажу работников (формы СЗВ-СТАЖ и ОДВ-1), сдаваемой по завершении каждого года не позднее 1 марта следующего за ним года;

- сведений о застрахованных лицах, трудившихся у работодателя в прошедшем месяце (форма СЗВ-М), подаваемых не позднее 15 числа месяца, следующего за отчетным.

- сведений о трудовой деятельности работников (СЗВ-ТД), направляемых ежемесячно до 15 числа (кроме приема сотрудника на работу и увольнения, когда отчет подается не позднее, чем на следующий день).

О правилах составления и сдачи ежегодной отчетности читайте в статье «Как заполнить и сдать отчетность в ПФР за год?».