- Новые формы отчетности

- Статистическая отчетность

- Изменения, общие для всех форм

- Изменения в отчете о финрезультатах

- Новые отчеты, которые предстоит сдавать в 2021 г.

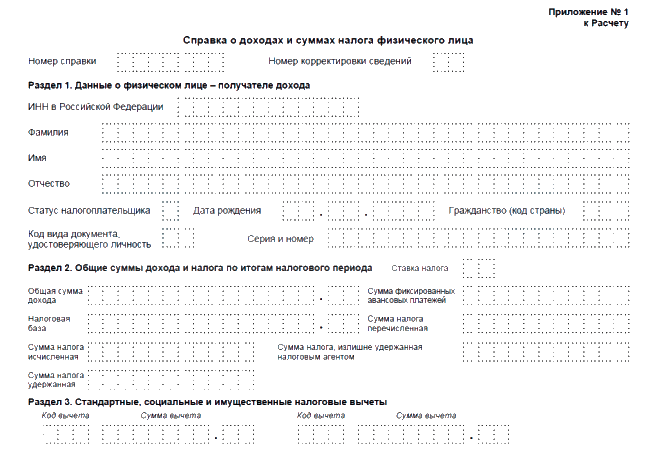

- Объединенный расчет 6-НДФЛ и справки 2-НДФЛ

- Отчетность в рамках закона «О прослеживаемости товаров»

- Формы отчетов в статистику

- Статистическая отчетность

- Что изменилось в упрощенном отчете о финрезультатах

- Новая строка для аудита

- Отмена отчётности в Росстат

- Прочие изменения законодательства

- Новые требования к виду отчетности

- Уточнен порядок признания бухотчетности составленной

- Изменения в действующих отчетах с 2021 года

- Расчет по страховым взносам (РСВ)

- Уточнения относительно составления бухотчетности

- НДФЛ

- Установлена плата за бухотчетность контрагентов

- КБК

- Новый порядок расчета и отражения показателей в отчете о финрезультатах

- Изменения бухгалтерского и налогового законодательства

- Основные изменения в бухгалтерском учете и отчетности в 2020 году

- Важнейшие изменения грядут в бухгалтерском учете с 2021 года:

- Изменения налогового законодательства

- Налог на имущество организаций

- Налог на прибыль

- НДС

- Транспортный и земельный налоги

- УСН

- ЕНВД

- Налоговое администрирование

- Другие изменения 2021 года:

- Новые обязательные сведения в бухотчетности

- Страховые взносы

- Новый порядок раскрытия информации о прекращаемой деятельности

- Введено раскрытие информации об аудиторской организации, проводившей аудит отчетности

- Новые стандарты для госсектора

Новые формы отчетности

Приказ Минфина России от 19.04.2019 № 61н внёс многочисленные изменения в приказ Минфина от 2 июля 2010 года № 66н (далее — приказ № 66н), которым утверждены сами формы бухгалтерской отчетности организаций.

Поправки связаны с внесением изменений в:

- ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»;

- ФЗ о бухучете (с 2021 г. ФНС формирует и ведет единый госреестр бухотчетности).

Таким образом, бухотчетность за 2021 год необходимо сдавать по обновлённым формам.

Статистическая отчетность

Нас ждут обновленные формы статистической отчетности, касающиеся зарплаты и работников, которые сдают ООО и ИП (Приказ Росстата от 24.07.2020 № 412).

Уже в I квартале 2021 г. в Росстат необходимо предоставить (ежеквартально):

- ЗП-здрав «Сведения о численности и оплате труда работников сферы здравоохранения по категориям персонала»;

- ЗП-культура «Сведения о численности и оплате труда работников сферы культуры по категориям персонала»;

- ЗП-образование «Сведения о численности и оплате труда работников сферы образования по категориям персонала»;

- ЗП-наука «Сведения о численности и оплате труда работников организаций, осуществляющих научные исследования и разработки, по категориям персонала»;

- ЗП-соц «Сведения о численности и оплате труда работников сферы социального обслуживания по категориям персонала»;

- П-4 (НЗ) «Сведения о неполной занятости и движении работников».

А с 1 февраля 2021 г. необходимо предоставить (ежемесячно):

Читайте также: Унифицированная форма № ОП-1 — калькуляционная карточка

- П-4 «Сведения о численности и заработной плате работников»;

- 1-З «Анкета выборочного обследования рабочей силы»;

- 1-ПР «Сведения о приостановке (забастовке) и возобновлении работы трудовых коллективов»;

- 3-Ф «Сведения о просроченной задолженности по заработной плате» (с отчета на 1 февраля 2021 года).

И на закуску, периодически, необходимо предоставить сведения по форме:

- 1-Т (проф) «Сведения о численности и потребности организаций в работниках по профессиональным группам» (раз в 2 года за четные годы);

- 1-кадры «Сведения о подготовке (профессиональном образовании и профессиональном обучении) и дополнительном образовании работников организаций» (раз в 3-4 года).

Дополнительно ожидаются изменения формы декларации по УСН, в связи с предоставлением льготных ставок по налогу, предусмотренных местным законодательством, и предлагается отмена декларации для отдельной категории налогоплательщиков. Однако все эти изменения пока только на стадии рассмотрения законопроектов.

Изменения, общие для всех форм

Поправки есть в заголовочной части всех форм отчетности.

Коды форм по ОКУД приведены в соответствие с постановлением Госстандарта России от 30.12.1993 № 299 в действующей редакции приказов Росстандарта. Также заменена отсылка с кодов видов деятельности по ОКВЭД на ОКВЭД 2.

Обратите внимание, что теперь в бухбалансе и отчете о финрезультатах вносить данные можно только в «тыс. руб.», а в «млн руб.» — нельзя (ранее можно было выбирать).

Последний показатель исключен из форм.

Изменения в отчете о финрезультатах

Строка 2410 получила новое название — «Налог на прибыль», где убрали слово «текущий».

Из формы исключены строки:

- 2421 «Постоянные налоговые обязательства (активы)»;

- 2430 «Изменение отложенных налоговых обязательств»;

- 2450 «Изменение отложенных налоговых активов».

Одновременно появились новые строки:

- налог на прибыль (отражают расход и доход по налогу на прибыль; ранее — отсутствовал);

- 2411 «Текущий налог на прибыль» (ранее — текущий налог на прибыль, в т. ч. постоянные налоговые обязательства (активы);

- 2412 «Отложенный налог на прибыль» (ранее — изменение отложенных налоговых обязательств/изменение отложенных налоговых активов);

- 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода» (участвует в формировании совокупного финансового результата периода; ранее отсутствовал).

Совокупный финрезультат теперь нужно будет определять, как сумму строк:

ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК) РЕЗУЛЬТАТ ОТ ПЕРЕОЦЕНКИ ВНЕОБОРОТНЫХ АКТИВОВ, НЕ ВКЛЮЧАЕМЫЙ В ЧИСТУЮ ПРИБЫЛЬ (УБЫТОК) ПЕРИОДА

РЕЗУЛЬТАТ ОТ ПРОЧИХ ОПЕРАЦИЙ, НЕ ВКЛЮЧАЕМЫЙ В ЧИСТУЮ ПРИБЫЛЬ (УБЫТОК) ОТЧЕТНОГО ПЕРИОДА

НАЛОГ НА ПРИБЫЛЬ ОТ ОПЕРАЦИЙ, РЕЗУЛЬТАТ КОТОРЫХ НЕ ВКЛЮЧАЕТСЯ В ЧИСТУЮ ПРИБЫЛЬ (УБЫТОК) ПЕРИОДА

То есть, это строки 2400 2510 2520 2530.

Таким образом, Минфин уточнил показатели, характеризующие налог на прибыль. А именно — состав и наименование показателей, раскрывающих величину налога на прибыль в отчете о финансовых результатах (информационное сообщение Минфина России от 28.05.2019 № ИС-учет-18 <�Об изменениях приказа Минфина России от 02.07.2010 № 66н>).

Соответствующим образом изменены коды строк, установленные в Приложении № 4 к приказу № 66н.

Отметим, что перечисленные изменения в отчете нужно иметь в виду с бухотчетности за 2021 год. Хотя организация вправе принять решение использовать их и ранее.

Новые отчеты, которые предстоит сдавать в 2021 г.

Объединенный расчет 6-НДФЛ и справки 2-НДФЛ

Сведения о доходах физлица (2-НДФЛ) подаются в составе расчета 6-НДФЛ.

Данные о доходах физлица нужно отражать в приложении 1 к новому расчету 6-НДФЛ. Приложение заполняется только в годовом отчете 6-НДФЛ. Квартальные же отчеты сдаются в прежнем режиме, их никто не отменял. Из расчета исключают данные о дате фактического получения дохода и удержания налога, но включают поля для даты и суммы возвратного НДФЛ, излишне удержанном налоге, а также для информации за прошлые периоды.

Читайте также: Сроки хранения счетов-фактур с 1 октября 2021 года: что изменилось

Подается отчет уже в I квартале 2021 г. (подп. «а» п. 19 ст. 2 Закона от 29.09.2019 № 325-ФЗ).

Отчетность в рамках закона «О прослеживаемости товаров»

Пока данный законопроект находится на рассмотрении в Госдуме. Если он будет принят, то для ИП и ООО будет предусмотрен новый отчет об операциях с прослеживаемыми товарами. Данный отчет станет обязательным для предприятий на спецрежимах, освобожденных от НДС. В отдельных случаях отчет придется сдавать и плательщикам НДС.

Срок сдачи отчета – ежеквартально, не позднее 25 числа месяца, следующего за отчетным периодом.

Формы отчетов в статистику

- №МП-сп «Сведения об основных показателях деятельности малого предприятия за 2021 год» – ОКУД 0601033;

- №1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2021 год» – ОКУД 0601032.

Согласно приказу Росстата от 17.08.2020 № 469, все ИП и МСП обязаны сдать данную отчетность в Росстат.

В отчете №МП-сп необходимо показать среднесписочную численность сотрудников, внешних совместителей, работников по гражданско-правовым договорам.

В №1-предприниматель (для ИП) – показать вид деятельности предпринимателя, налоговый режим, выручку от реализации (чтобы совпала с КУДиР), а также среднюю численность работников, учитывая наемников, партнеров и помогающих членов семьи.

Срок представления форм — до 1 апреля 2021 г.

Статистическая отчетность

Нас ждут обновленные формы статистической отчетности, касающиеся зарплаты и работников, которые сдают ООО и ИП (Приказ Росстата от 24.07.2020 № 412).

Уже в I квартале 2021 г. в Росстат необходимо предоставить (ежеквартально):

- ЗП-здрав «Сведения о численности и оплате труда работников сферы здравоохранения по категориям персонала»;

- ЗП-культура «Сведения о численности и оплате труда работников сферы культуры по категориям персонала»;

- ЗП-образование «Сведения о численности и оплате труда работников сферы образования по категориям персонала»;

- ЗП-наука «Сведения о численности и оплате труда работников организаций, осуществляющих научные исследования и разработки, по категориям персонала»;

- ЗП-соц «Сведения о численности и оплате труда работников сферы социального обслуживания по категориям персонала»;

- П-4 (НЗ) «Сведения о неполной занятости и движении работников».

А с 1 февраля 2021 г. необходимо предоставить (ежемесячно):

- П-4 «Сведения о численности и заработной плате работников»;

- 1-З «Анкета выборочного обследования рабочей силы»;

- 1-ПР «Сведения о приостановке (забастовке) и возобновлении работы трудовых коллективов»;

- 3-Ф «Сведения о просроченной задолженности по заработной плате» (с отчета на 1 февраля 2021 года).

И на закуску, периодически, необходимо предоставить сведения по форме:

- 1-Т (проф) «Сведения о численности и потребности организаций в работниках по профессиональным группам» (раз в 2 года за четные годы);

- 1-кадры «Сведения о подготовке (профессиональном образовании и профессиональном обучении) и дополнительном образовании работников организаций» (раз в 3-4 года).

Дополнительно ожидаются изменения формы декларации по УСН, в связи с предоставлением льготных ставок по налогу, предусмотренных местным законодательством, и предлагается отмена декларации для отдельной категории налогоплательщиков. Однако все эти изменения пока только на стадии рассмотрения законопроектов.

Что изменилось в упрощенном отчете о финрезультатах

В строку «Налоги на прибыль (доходы)» теперь необходимо включать текущий налог на прибыль и отложенный налог.

Это изменение в отчете о финансовых итогах необходимо применять с бухгалтерской отчетности за 2021 год. Однако организация вправе принять решение использовать его и раньше.

ФНС России рекомендовала следующие машиночитаемые формы бухгалтерской отчетности:

- форма КНД 0710099 — кто отчитывается в общем порядке;

- форма КНД 0710096 — кто отчитывается по упрощенным формам.

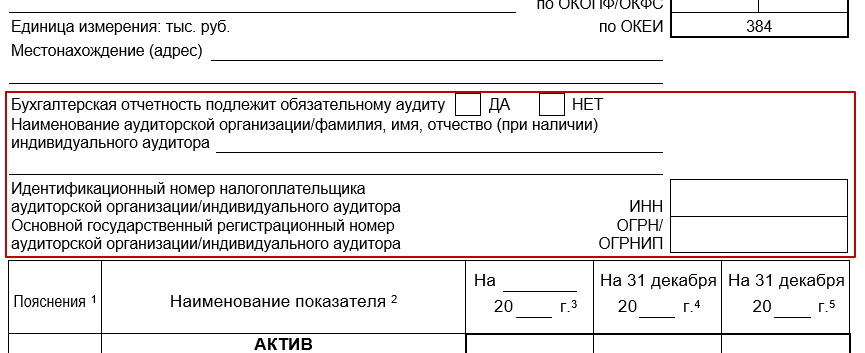

Новая строка для аудита

Кроме того, под шапкой баланса добавлена строка для отметки об обязательном аудите годовой отчетности. Этот блок выглядит так:

Читайте также: Статья 419 НК РФ. Плательщики страховых взносов (действующая редакция)

Если аудит обязателен, нужно сделать пометку в соответствующем поле и указать сведения об аудиторе.

Поскольку аудит касается только годовой отчетности, в промежуточной отчетности в 2021 году нужно всегда ставить о.

Отмена отчётности в Росстат

С бухгалтерской отчетности за 2021 год обязательный экземпляр необходимо сдавать только в налоговый орган. Тем самым, представлять её в территориальный орган статистики больше не нужно: эта обязанность отменена.

Хотя особый порядок предусмотрен для организаций:

- чья отчетность содержит гостайну;

- из специального перечня Правительства РФ.

Соответствующие изменения в НК РФ внёс Закон от 28.11.2018 № 444-ФЗ (далее — Закон № 444-ФЗ), в ФЗ о бухучете — Закон от 28.11.2018 № 447-ФЗ.

Данное нововведение связано с введением в России государственного информационного ресурса бухгалтерской (финансовой) отчетности, который ведёт ФНС России.

Нормы Закона № 444-ФЗ вступают в силу с 1 января 2021 года. С этой даты ФНС России начинает, а Росстат прекращает исполнять полномочия по формированию и ведению госреестра бухотчетности (ГИРБО). В частности, Росстат прекратит собирать обязательные экземпляры отчетности, в том числе пересмотренной, а также аудиторские заключения о ней за отчетный период 2021 года и отчетные периоды, истекшие до 1 января 2021 года.

Цели этого изменения таковы:

- снижение административного бремени, которое организации несут в связи с исполнением обязанностей по представлению своей бухотчетности в госорганы;

- упрощение доступа заинтересованных лиц к такой отчетности.

Подробные официальные разъяснения по новым правилам для бухотчетности Минфин России дал в своём информационном сообщении от 13.12.2018 № ИС-учет-12 <�Об изменении порядка представления организациями обязательного экземпляра годовой бухгалтерской отчетности>.

Прочие изменения законодательства

Что меняется с 2021 годаСуть измененийНормативный источникНалогоплательщиков обяжут сообщать в ИНФС о транспорте и землеЕсли в 2021 году компания станет собственником транспорта или земли и в 2021 году не получит от инспекции сообщения о налоге, нужно будет уведомить об этом налоговиков. Если это не сделать ? последует штраф 20% от неуплаченной суммы налогаЗакон от 29.09.2019 № 325-ФЗОпределен порядок взыскания небольших по сумме доначисленийС 01.04.2020 налоговики будут применять разные процедуры взыскания недоимки, если общая ее сумма ниже или выше 3 000 руб.Закон от 29.09.2019 № 325-ФЗРешение об обеспечительных мерах инспекторы будут размещать на своем сайтеС 01.04.2020 инспекторы будут размещать на своем сайте решения о принятии обеспечительных мер в виде запрета на отчуждение имущества и сообщать об отмене таких решенийЗакон от 29.09.2019 № 325-ФЗЗачет и возврат переплаты будет организован по новым правиламС 01.10.2020 вступят в силу новые правила зачета и возврата переплаты. Будет снято ограничение, по которому переплату можно зачесть только в счет уплаты налога того же вида: федеральный в счет федерального, региональный в счет регионального и т. д.Закон от 29.09.2019 № 325-ФЗУточнены условия по обособленным подразделениямС 01.01.2020 сообщать о наделении полномочиями начислять и выплачивать зарплату или о лишении таких полномочий нужно будет, только если у филиала или другого обособленного подразделения есть счет в банке.

Кроме того, уточнят, что отчитываться и перечислять взносы нужно именно по месту нахождения такого подразделенияЗакон от 29.09.2019 № 325-ФЗНалоговые органы станут сообщать о недоимке, штрафах и пеням по СМС и электронной почтеС 01.04.2020 налоговикам позволят информировать налогоплательщиков о недоимке и задолженности по пеням, штрафам, процентам с помощью СМС-сообщений, электронной почты или иными способами.

Они смогут это делать не чаще одного раза в квартал при условии, что налогоплательщик или плательщик взносов даст письменное согласиеЗакон от 29.09.2019 № 325-ФЗПодавать и получать документы из налоговой можно через МФЦОпределен порядок взаимодействия налоговых органов и МФЦ по представлению в налоговые органы и получению от них документовЗакон от 29.09.2019 № 325-ФЗКомпании обязаны сообщать обо всех зарубежных счетах и вкладахС 2021 года в ИФНС и Росфинмониторинг нужно сообщать о зарубежных счетах и вкладах, открытых не только в банках, но и других финансовых организациях (сейчас сообщать нужно только о счетах в банках)п. 2 ст. 1 Закона от 02.08.2019 № 265-ФЗОнлайн-кассыМораторий на штрафы заканчиваетсяС июля 2021 года налоговые инспекторы начнут штрафовать за работу без онлайн-кассы на общественном транспортеЗакон от 03.07.2019 № 171-ФЗ

Новые требования к виду отчетности

С отчета за 2021 год все организации, кроме представителей малого бизнеса, могут сдавать бухгалтерскую отчетность только в электронном виде. Соответствующие поправки в Закон о бухучете внёс Закон № 444-ФЗ.

Малый бизнес (при соответствии его критериям) может отчитываться по своему выбору — на бумаге или через Интернет. Однако за 2021 год и малые предприятия обязали отчитываться исключительно через Интернет.

Отметим, что ранее все организации могли сдавать бухотчетность как на бумаге, так и в электронном виде.

Уточнен порядок признания бухотчетности составленной

По общему правилу бухгалтерская отчетность организации считается составленной после подписания ее руководителем организации. С отчетности за 2021 год он вправе подписать электронную бухотчетность при помощи ЭЦП. Такое изменение в Закон о бухучете (уточненная редакция ч. 8 ст. 13) внёс Закон от 28.11.2018 № 444-ФЗ.

Таким образом, законодатели приравняли электронный баланс к балансу на бумаге. Теперь у главы компании есть выбор: подписать бумажный экземпляр или заверить электронной подписью электронный документ.

Отметим, что ранее бухотчетность признавали составленной только после того, как руководитель подписал ее именно на бумаге.

Таким образом, ФЗ «О бухгалтерском учете» более не связывает признание бухгалтерской отчетности составленной исключительно с подписанием ее экземпляра на бумажном носителе.

Изменения в действующих отчетах с 2021 года

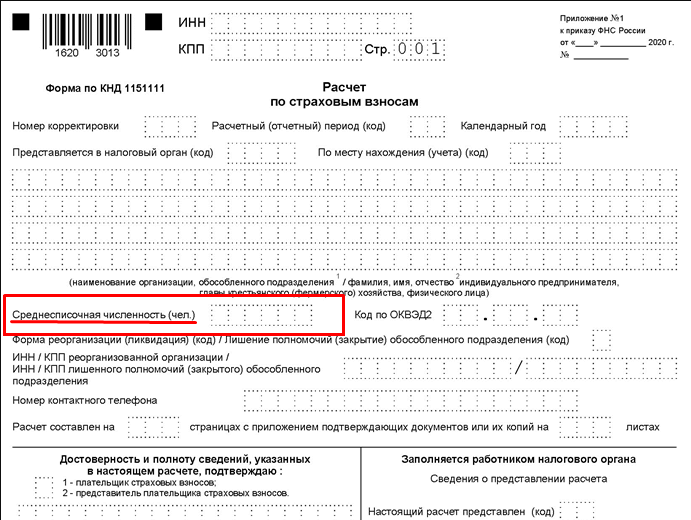

Расчет по страховым взносам (РСВ)

Федеральный закон от 28.01.2020 № 5-ФЗ внес в ст. 80 НК РФ поправки, позволяющие сдавать сведения о среднесписочной численности работников в составе РСВ (касается ООО и ИП с наемными работниками). Для этого на титульном листе формы появится специальное поле.

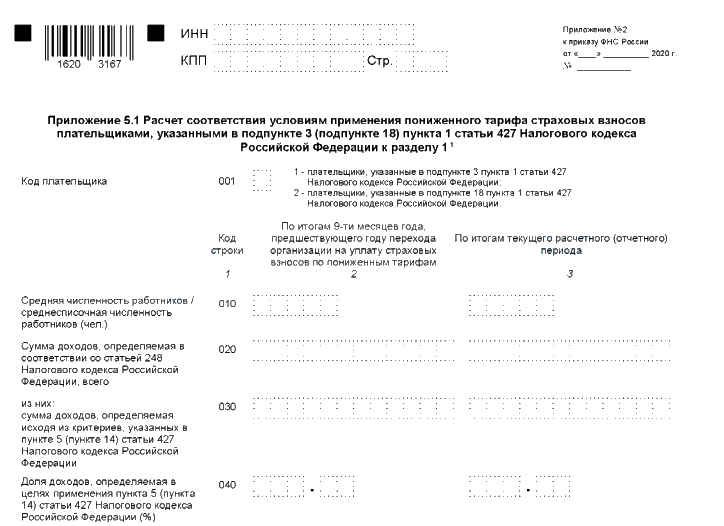

Кроме этого, в раздел 1 добавится новое приложение 5.1 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 3 (пп. 18) п. 1 ст. 427 НК РФ».

Данное приложение предназначается для компаний:

- осуществляющих свою деятельность в области информационных технологий (отрасль IT);

- производителей электронной и радиоэлектронной продукции;

- осуществляющих свою деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции;

- других субъектов, для которых принят налоговый маневр, снижающий ставку страховых взносов до 7,6% (закон № 265-ФЗ от 31.07.2020).

Применение данного тарифа возможно только при соблюдении определенных условий:

- ведение деятельности, связанной с разработкой и реализацией собственных компьютерных программ или собственных баз данных, выполнение работ и оказание услуг по разработке, адаптации, модификации, установке, тестированию и сопровождению компьютерных программ и баз данных;

- наличие документа о госаккредитации в качестве организации, осуществляющей деятельность в области информационных технологий или свидетельства резидента технико-внедренческой либо промышленно-производственной ОЭЗ;

- нормативная среднесписочная численность сотрудников;

- определенный размер доходов от деятельности в сфере информационных технологий.

В новом приложении заполняют графы 2 и 3 приложения 5 к разделу 1 по строкам 010-040 и строку 050 или 060. В данном разделе необходимо указать суммы для соответствия условиям применения льготных ставок.

Сведения о среднесписочной численности сдаются раз в год в составе РСВ. Сдать РСВ со сведениями о численности за 2021 г. нужно до 1 февраля 2021 г.

Уточнения относительно составления бухотчетности

Статья 13 Федерального закона «О бухгалтерском учете» дополнена положением, согласно которому бухотчетность организации может быть составлена:

- на бумажном носителе;

- в виде электронного документа;

- на бумажном носителе и в виде электронного документа.

При этом независимо от того, в каком виде она составлена, она признается официальной отчетностью организации.

Когда законом или договором предусмотрено представление бухотчетности другому лицу или в госорган на бумаге, организация обязана по их требованию за свой счет изготавливать на бумажном носителе копии бухгалтерской отчетности, составленной в виде электронного документа.

Данная норма Закона № 444-ФЗ вступает в силу с 1 января 2020 года.

НДФЛ

- Если инспекция доначислила НДФЛ по результатам проверки, его можно взыскать с налогоплательщика. До 31.12.2019г. ст. 226 НК РФ установлен прямой запрет на уплату НДФЛ за счет средств налогового агента. С 1 января будет введено исключения для налога, доначисленного по результатам проверки.

- С 1 января списание безнадежного долга физического лица не будет облагаться НДФЛ, если он не взаимозависим с кредитором и не является его работником весь период задолженности. Так же такое списание не должно быть материальной помощью или встречным погашением обязательств.

- Установлены новые сроки сдачи отчетности по формам 6-НДФЛ и 2-НДФЛ. Оба отчета теперь придется сдать раньше – до 1 марта. В 2020 году – до 2 марта 2021г. Теперь эти отчеты будут анализировать по МРОТ и средней зарплате в регионе автоматически.

- Изменен порог численности сотрудников, после которого отчеты по НДФЛ требуется сдавать в электронном виде. Теперь, если численность штата у вас 10 человек и менее – отчет еще можно сдать на бумаге. Для остальных – только электронно.

- Отменена необходимости представлять 4-НДФЛ и изменение порядка расчета авансовых платежей у ИП на ОСНО. ИП будут рассчитывать авансовые платежи по НДФЛ исходя из ставки налога, фактически полученных доходов, профессиональных и стандартных налоговых вычетов, а также с учетом ранее исчисленных сумм авансов и уплачивать не позднее 25-го числа первого месяца, следующего за соответствующим кварталом.

- Предоставлена возможность организаций представлять отчетность по месту учета одного из ее обособленных подразделений в случаях наличия нескольких обособленных подразделений организации на территории одного муниципального образования.

- Налоговый агент, просрочивший уплату НДФЛ, может быть освобожден от ответственности, если:

- расчет представлен в установленный срок;

в расчете корректно отражены сведения и отсутствуют ошибки, приводящие

к занижению суммы налога;

налоговым агентом самостоятельно перечислены сумма налога и соответствующие пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления суммы налога или о назначении выездной налоговой проверки;

уплата налога с пенями производится до сдачи отчетности.

Основание:

Федеральный закон от 29.09.2019 N 325-ФЗ, Федеральный закон от 15.04.2019 N 63-ФЗ, Федеральный закон от 27.12.2018 № 546-ФЗ,Федеральный закон от 26.07.2019 N 210-ФЗ.

Установлена плата за бухотчетность контрагентов

С 1 января 2021 года запросить из госресурса бухотчетность контрагентов можно у налоговиков за плату. Хотя ранее Минфин уверял, что «доступ к информации, содержащейся в ГИРБО, будет предоставляться бесплатно» (информационное сообщение от 13.12.2018 № ИС-учет-12).

То есть, электронную базу со сданной бухотчетностью за 2021 год и последующие периоды вести Налоговая служба, а не Росстат.

Согласно п. 2 постановления Правительства РФ от 25.06.2019 № 811 «О случаях, размере и порядке взимания платы за предоставление информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности», сумма платы составит 200 000 рублей за годовое обслуживание 1 рабочего места (т. е. одного компьютера).

Отчетность за 2021 год и более ранние периоды по-прежнему предоставляет Росстат, причём бесплатно.

Эти изменения в Закон о бухучете внёс Закон № 444-ФЗ.

КБК

Что меняется с 2021 годаСуть измененийНормативный источникДля налоговых и административных штрафов утверждены новые КБКВыделили КБК для:

- штрафов по ч. 1 НК РФ (в разрезе нарушений);

- административных штрафов за просрочку декларации, непредставление сведений в ИФНС и другие нарушения в области финансов, налогов и сборов, нарушения законодательства о госрегистрации, незаконную продажу товаров, неприменение ККТ и т. д.

Приказ Минфина от 06.06.2019 № 86н

Новый порядок расчета и отражения показателей в отчете о финрезультатах

C бухотчетности за 2021 год, и добровольно — с отчетности за 2019 год (надо упомянуть об этом в пояснениях) необходимо по новым правилам рассчитывать и отражать в бухучете:

- временные разницы;

- постоянные разницы;

- чистую прибыль.

Поправки в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» изменили логику расчета чистой прибыли или убытка.

Соответствующие изменения в ПБУ 18/02 внёс приказ Минфина России от 20.11.2018 № 236н, а в формы отчетности — приказ Минфина от 19.04.2019 № 61н.

В частности, уточнено понятие временных разниц. Под ними теперь понимают не только доходы и расходы, которые формируют бухгалтерскую прибыль (убыток) и налоговую базу по налогу в разных отчетных периодах, но и результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу в других отчетных периодах.

С 2021 года организации определяют временную разницу (ВР) на отчетную дату по следующей формуле:

ВР = СТОИМОСТЬ АКТИВА (ОБЯЗАТЕЛЬСТВА)балансовая — СТОИМОСТЬ АКТИВА ПРИ НАЛОГООБЛОЖЕНИИ

Также расширен перечень временных разниц. Согласно приказу, они образуются из-за различий в правилах бухучета и налогового учета:

- оценки первоначальной стоимости и амортизации внеоборотных активов;

- формирования себестоимости проданной продукции (товаров, работ, услуг);

- формирования доходов и расходов, связанных с продажей ОС;

- создания резервов по сомнительным долгам и иных резервов;

- отражения процентов к уплате по кредитам и займам.

Кроме того, временные разницы возможны:

- при переоценке активов по рыночной стоимости для целей бухучета;

- признании в бухучете обесценения финансовых вложений, по которым не определяется их текущая рыночная стоимость, а также запасов и других активов;

- признании в бухучете оценочных обязательств;

- наличии убытка, перенесенного на будущее, который не уменьшил налог на прибыль в отчетном периоде, но будет принят в последующих отчетных периодах;

- прочих аналогичных ситуациях.

Изменения бухгалтерского и налогового законодательства

Основные изменения в бухгалтерском учете и отчетности в 2020 году

- Значительные поправки внесены в ПБУ 18/02 — временные и постоянные разницы, чистую прибыль теперь надо рассчитывать и отражать в отчетности по-новому. С 1 января 2021 года считать разницы надо не в разрезе отдельных доходов и расходов, а в целом по видам активов и обязательств. Этот способ называют балансовым, поскольку бухгалтер сравнивает балансовую стоимость актива или обязательства и его стоимость для целей налогообложения (п. 8 ПБУ 18/02).

- По мнению Минфина, компании уже сейчас должны применять по аренде либо новый стандарт ФСБУ 25/2018, либо МСФО (п. 7.1 ПБУ 1/2008), несмотря на то, что формально стандарт обязателен с отчетности за 2022 год.

- C 2021 года сдавать бухгалтерскую отчетность нужно только в электронном виде и только в Федеральную налоговую службу (начиная с отчетности за 2021 год).

- ОФР за 2021 год сдается по новой форме. Новая форма учитывает поправки, внесенные в ПБУ 18/02.

Важнейшие изменения грядут в бухгалтерском учете с 2021 года:

- Запасы нужно будет учитывать по правилам нового ФСБУ 5/2019.

В 2021 году бухгалтерам приходится фактически разбираться сразу в трех новых и сложных стандартах. Бухгалтерский учет по ПБУ 18/02 технически упрощается, но требует «перестройки» сложившегося мышления в отношении разниц между данными бухгалтерского и налогового учета. Учет договоров аренды по ФСБУ 25/2018, а также учет запасов по ФСБУ 5/2019 с 2021 года значительно усложнится. Бухгалтерам придется разбираться в новых терминах, таких, например, как справедливая стоимость и процент дисконтирования, и правилах их расчета. Правила формирования показателей бухгалтерской отчетности теперь будут в еще большей степени приближены к правилам МСФО, что, вероятно, является положительным изменением для крупного бизнеса, но одновременно сильно усложнит учет и увеличит трудозатраты на него для малого и среднего бизнеса.

Изменения налогового законодательства

Налог на имущество организаций

- Ставка налога снизилась до 2% (была 2,2%).

- Упразднена отчетность по авансовым платежам по налогу на имущество.

- Налог рассчитывается по кадастровой стоимости.

Налог на прибыль

- Дивиденды, полученные за рубежом, включены в состав налогооблагаемых доходов, вне зависимости от того, платили ли с данного дохода налоги за рубежом.

- Объекты интеллектуальной собственности первоначальной стоимостью не более 100 тыс. руб. не относятся к амортизируемому имуществу.

- Метод амортизации надо выбирать на пять лет.

- Продлено действие нормы, по которой уменьшать налоговую базу за текущий период можно на сумму убытков прошлых лет не более чем на 50%.

- Правопреемнику запретили учитывать убытки предшественника, если при проверке инспекция обнаружит, что основной целью реорганизации был учет убытков.

- В составе инвестиционного налогового вычета можно будет учесть больше расходов, в том числе расходы на создание некоторых объектов транспортной, коммунальной и социальной инфраструктур.

- Участники региональных инвестиционных контрактов смогут платить налог на прибыль по ставке 0% с учетом новых правил,, прописанных в статьях 2 и 3 Закона от 02.08.2019 № 269-ФЗ. Новые правила можно будет применить к прибыли от деятельности по инвестконтракту при условии раздельного учета доходов и расходов, либо ко всей полученной прибыли, если доходы от реализации по инвестконтракту составляют не менее 90% от всех доходов без учета курсовой разницы.

НДС

- Вычеты НДС с покупок, предназначенных для создания нематериальных активов, можно применить сразу, не дожидаясь, когда нематериальный актив будет готов к использованию.

Изменения по НДС грядут для IT компаний с 2021 года

Льгота по НДС – освобождение от налогообложения реализации прав на компьютерные программы и базы данных – теперь будет распространяться только на реализацию ПО, которое включено в российский реестр программного обеспечения

(однако льгота не будет распространяться на ПО, переданное для целей рекламы в интернете или поиска потенциальных клиентов). IT-компании, реализующие включенное в госреестр ПО, смогут также принять к вычету входной НДС по маркетинговым и рекламным услугам, приобретенным для реализации такого ПО.

Транспортный и земельный налоги

- Представлять декларации по этим налогам не нужно — налоговая будет сама присылать суммы для оплаты.

- Если у организации есть право на льготы по этим налогам, она должна теперь подать в налоговую инспекцию заявление о предоставлении льготы.

- Начиная с уплаты налога за 2021 год срок уплаты транспортного и земельного налога — не позднее 1 марта года, следующего за отчетным, авансовых платежей — не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Срок закреплен на федеральном уровне и регионы больше его не устанавливают.

УСН

- В 2021 году ИП-упрощенцы, вновь зарегистрировавшиеся в ИФНС, которые ведут деятельность в некоторых сферах, смогут уплачивать налог по нулевой ставке.

- Введены послабления и освобождение от уплаты авансовых платежей для упрощенцев, пострадавших от коронавируса.

С 2021 года:

- При выполнении определенных условий налоговые каникулы для ИП на УСН продлятся до 2024 года.

- Установили повышенные ставки и новые лимиты — УСН смогут применять те, у кого доходы не превышают 200 млн руб. и средняя численность сотрудников не более 130 человек. Для каждого объекта налогообложения будут применять две ставки, которые будут зависеть от суммы доходов и численности сотрудников.

ЕНВД

- С 2021 года ЕНВД отменяется. Снятие налогоплательщиков с налогового учета будет осуществлено автоматически.

- Для перехода на УСН необходимо подать уведомление до 31 декабря 2020 года (для применения УСН есть ограничения по количеству работников – не более 130 человек, и по годовому доходу — не более 200 млн руб.).

- ИП также вправе выбрать патент. При этом годовой доход не должен превышать 60 000 000 рублей и численность работников не больше 15 человек.

- Если налогоплательщики до конца года не выберут новый налоговый режим самостоятельно, то они будут переведены на общий режим налогообложения.

Налоговое администрирование

- С октября 2021 года возможно зачитывать переплату по одному налогу в счет другого, независимо от типа налога (федеральный, региональный или местный).

- С октября 2021 года возможно вернуть переплаченный налог только в случае, если у организации не будет недоимки по любому другому налогу.

- Налоговые органы наделяются большими возможностями для взыскания существенных недоплат в размере более 1 млн руб. — они будут вправе при согласии должника осматривать его территорию, имущество и документы.

- С апреля 2021 года у налоговой инспекции появилось право в качестве обеспечительных мер принудительно взять в залог имущество, если организация в течение месяца не погасила долги по налогам.

- С апреля 2021 года с 500 руб. до 3000 руб. увеличен лимит незначительной задолженности налогоплательщика, для которого предусмотрен более длительный срок (до 1 года) направления налоговыми органами требования об уплате недоимки. По более значительным долгам требование направляется трехмесячный срок.

- Также ИФНС не вправе больше блокировать счет организаций и ИП, если долг перед бюджетом не превышает 3000 руб.

- С апреля 2021 налоговики могут информировать налогоплательщиков о недоимке и задолженности по пеням, штрафам, процентам с помощью СМС-сообщений, электронной почты или иными способами.

- Определен порядок взаимодействия налоговых органов и МФЦ по представлению в налоговые органы и получению от них документов.

- Расширили перечень компаний, которые обязаны подавать сведения в ГИРБО (государственный информационный ресурс бухгалтерской (финансовой) отчетности). Теперь сведения туда подают все организации, за исключением религиозных организаций, организаций госсектора и организаций, чья бухотчетность содержит сведения, отнесенные к гостайне, организаций,, отчитывающихся в ЦБ РФ, а также в некоторых других случаях, установленных Правительством РФ. Например, это организации, находящиеся под иностранными санкциями (постановление от 22.01.2020 № 35).Организации обязаны представлять отчеты в ГИРБО не позднее 3 месяцев по истечении отчетного года.

- С 2021 года вступает в силу новый порядок подачи исправленной бухгалтерской отчетности в ГИРБО — исправленный документ нужно подавать не позднее 10 дней после внесения изменений.

- С 2021 года ГИРБО ведет ФНС, а не Росстат. В базу ФНС войдет бухгалтерская отчетность с 2021 года. Полный доступ к базе можно получить на коммерческой основе — запросить бухотчетность контрагентов можно за абонентскую плату 200 000 руб. в год.

Другие изменения 2021 года:

- Весь 2021 год (до 1 июля 2021 года) будет действовать отсрочка в применении онлайн-ККТ для ИП без наемных сотрудников, продающие товары собственного изготовления, а также работающие в сфере услуг.

- В 2021 году продолжилась работа в направлении внедрения проекта обязательной маркировки для многих видов товаров. Так, с 2021 года обязательной маркировке подлежат товары легкой промышленности, сигареты, фототовары, автомобильные шины, велосипеды и некоторые другие категории товаров. В дальнейшем число продукции, подлежащей маркировке, будет увеличиваться — вплоть до 2024.

- В течение 2021 года вводилось множество послаблений в связи с коронавирусом: субъектам малого и среднего предпринимательства предоставили возможность отсрочки и рассрочки по уплате налогов и взносов, дали возможность организациям и предпринимателям сдать декларации позже, чем в обычные сроки, на несколько месяцев были приостановлены действия по назначению и проведению налоговых проверок.

- В 2021 году закреплено на законодательном уровне и с 2021 года вводится в действие применение в РФ Многосторонней Конвенции по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения

от 24 ноября 2021 года (Base Erosion and Profit Shifting – BEPS, в международной практике Multilateral Instrument – «MLI»), препятствующей размыванию налогов и направленной на борьбу c уклонением от уплаты налогов и со злоупотреблениями налоговыми льготами, предусмотренными международными соглашениями об избежании двойного налогообложения (СОИДН). Теперь при выплатах иностранным компаниям или физлицам любых средств придется учитывать положения данной конвенции. Среди стран, подписавших конвенцию, — Кипр, Люксембург, Швейцария, Австрия, Великобритания, Голландия и иные часто используемые при создании международных структур. Необходимо отметить, что Россия не включила Швейцарию, Германию и Швецию в список стран, с которыми она планирует применять MLI. Это означает, что СОИДН с этими странами изменены не будут. Полный список стран, с которыми Россия планирует применять MLI, перечислен в Законе о ратификации MLI. На текущий момент подписаны Протоколы с Мальтой, Кипром и Люксембургом, предусматривающие сокращение 2021 года возможностей применения пониженных ставок при налогообложении дивидендов. Законопроект о денонсации СОИДН с Нидерландами подготовлен Минфином после того, как несколько раундов переговоров о его изменении не увенчались успехом.

Существенные изменения произошли в 2021 году в налоговом законодательстве. Многие изменения были направлены на упрощение процедур налогового администрирования, что, безусловно, должно положительно повлиять на бизнес:

- появилась возможность зачета переплат по налогам разных бюджетных уровней,

- увеличены установленные законом лимиты незначительной задолженности по налогам,

- организации освободили от обязанности сдавать декларации по земельному и транспортному налогам, расчетов авансовых платежей по налогу на имущество,

- более быстрыми и удобными стали процедуры информирования налогоплательщиков и подачи документов в налоговую инспекцию.

Также в течение года много мер на законодательном уровне было введено для поддержания малого и среднего бизнеса в условиях коронавируса. Следующий, 2021 год, может стать еще более сложным для компаний малого и среднего бизнеса во многих отраслях, введение соответствующих законодательных мер для поддержания таких компаний будет иметь очень большое значение как для людей, занятых в данных отраслях, так и для экономики страны в целом.

Изменения 2020-2021 годов имеют тенденцию к усилению налогового контроля за импортными операциями и налогообложением транснациональных компаний в России. Отмена налоговой льготы по НДС для реализации импортного программного обеспечения направлена на поддержание отечественных разработок в данной области.

Новые обязательные сведения в бухотчетности

Приказ Минфина России от 05.04.2019 № 54н внёс изменения в ПБУ 16/02 «Информация по прекращаемой деятельности». Согласно ему, теперь в бухотчетности в рамках сведений о прекращаемой деятельности нужно отражать сведения о прекращении использования долгосрочных активов к продаже.

В связи с этим, появилось понятие долгосрочных активов к продаже. К ним относят:

- ОС и другие внеоборотные активы, которые организация не использует, потому что решила продать (кроме финансовых вложений);

- материальные ценности для продажи, которые остаются от выбывающих внеоборотных активов или которые извлекли при ремонте, модернизации, реконструкции.

При этом долгосрочные активы к продаже учитывают в составе оборотных активов обособленно.

Если организация прекратит использовать долгосрочные активы к продаже, нужно отразить этот факт в отчетности — в составе информации о прекращаемой деятельности.

С учетом принципа существенности в бухотчетности теперь нужно отражать следующую информацию:

- описание долгосрочных активов к продаже;

- описание фактов и обстоятельств продажи, вкл. предполагаемый способ и период продажи;

- прибыль (убыток), связанную с долгосрочными активами к продаже, а также статью отчета о финрезультатах, в которую эта прибыль (убыток) включена (если она обособленно есть в отчете о финрезультатах, то не нужно);

- в случае представления информации по сегментам — отчетный сегмент, к которому относятся показатели, связанные с долгосрочным активом к продаже.

Данное нововведение действует с отчетности за 2021 год, но добровольно его можно применять уже с отчетности за 2021 год, если упомянуть об этом в пояснениях к отчетности.

Страховые взносы

Трем разновидностям организаций не продлили пониженные ставки, поэтому они используют общие тарифы: • ООО и АО, внедряющие в работу РИД, права на использование которой принадлежат юридическим лицам, участникам бюджетных или автономных научных и образовательных организаций; • Предприятия, заключившие соглашение по внедрению передовых технологий и проводящие выплаты работникам особых экономических зон; • Компании, занимающиеся туроператорской и турагентской деятельностью и проводящие выплату сотрудникам особых экономических зон.

Новый порядок раскрытия информации о прекращаемой деятельности

В силу упомянутого приказа Минфина от 05.04.2019 № 54н, информацию о прекращаемой деятельности необходимо раскрывать в отчетности вплоть до того периода, когда по этой деятельности завершены расчеты.

И пока идут расчеты по прекращаемой деятельности, информацию о ней нужно показывать в бухгалтерской отчетности.

Отметим, что ранее такую информацию раскрывали в отчетности до отчетного периода включительно, в котором завершена программа по прекращению деятельности. Хотя фактически расчеты по завершенной программе могли быть и не закончены.

Это нововведение тоже действует с отчетности за 2021 год, но добровольно его можно применять уже с отчетности за 2021 год, если упомянуть об этом в пояснениях к отчетности.

Введено раскрытие информации об аудиторской организации, проводившей аудит отчетности

Организация должна раскрывать в бухгалтерской отчетности данные об аудиторской организации (индивидуальном аудиторе), осуществляющей аудит этой отчетности. Такие данные приводятся в заголовочной части бухгалтерского баланса.

В случае, когда бухгалтерская отчетность организации подлежит обязательному аудиту, в заголовочной части бухгалтерского баланса раскрываются: наименование аудиторской организации (фамилия, имя, отчество (при наличии) индивидуального аудитора); идентификационный номер налогоплательщика (ИНН); основной государственный регистрационный номер (ОГРН или ОГРНИП).

Новые стандарты для госсектора

Согласно письму Минздрава России от 25.12.2018 № 22-00-09/2499 с отчетности 2021 года начинают действовать новые федеральные стандарты бухучета и отчётности для организаций госсектора (государственных/муниципальных бюджетных и автономных учреждений).

Это следующие федеральные стандарты бухгалтерского учета для организаций государственного сектора (далее — СГС):

Название стандартаКаким документом утвержденСГС «Информация о связанных сторонах»приказ Минфина России от 30.12.2017 № 277нСГС «Непроизведенные активы»приказ Минфина России от 28.02.2018 № 34нСГС «Бюджетная информация в бухгалтерской (финансовой) отчетности»приказ Минфина России от 28.02.2018 № 37нСГС «Резервы. Раскрытие информации об условных обязательствах и условных активах».приказ Минфина России от 30.05.2018 № 124н

Эти стандарты нужно применять с отчетности за 2021 год.