- Когда предприятие становится налоговым агентом

- Обязанности налогового агента

- Ответ Профбух8

- Декларация по НДС налогового агента

- Форма декларации и порядок заполнения

- Заполнение декларации по НДС налоговым агентом 2021

- Заполнение титульного листа

- Пример заполнения декларации НДС налоговым агентом в 2019 году

- Декларация НДС (налоговый агент) образец 2019

- Заполнение второго раздела декларации

Когда предприятие становится налоговым агентом

Компания или ИП приобретает статус агента по НДС, если (ст. 161 НК РФ):

- Покупает товары/услуги на территории России у зарубежных фирм, не стоящих на учете в ИФНС РФ;

- Выступает агентом (посредником) и участвует в расчетах при продаже на территории нашей страны товаров зарубежных компаний, не учитываемых в ИФНС РФ;

- Арендует имущество у госструктур и муниципалитетов;

- Приобретает у гос- и муниципальных органов госимущество, не принадлежащее им;

- Покупает (кроме освобожденных от уплаты НДС) сырые шкуры, макулатуру, лом черных/ цветных металлов;

- Продает в РФ конфискат, а также имущество, реализуемое по судебным решениям (кроме ситуаций признания должника банкротом), клады, ценности, унаследованные государством;

- Покупает судно, не поименованное в международном реестре России на протяжении 45 дней с момента перехода в собственность;

- Предоставляет для эксплуатации подвижной ж/д состав и контейнеры по соглашениям посредничества (кроме международных перевозок экспортируемых товаров), если пункты отправки/назначения располагаются в РФ.

Обязанности налогового агента

Попросту можно сказать, что агент по НДС обязан перечислить налог в бюджет вместо контрагента, который не может осуществить подобную операцию сам, в т.ч.:

- за иностранца, не состоящего на учете в ИФНС;

- за орган госвласти, являющийся арендодателем имущества;

- за госорган, являющийся продавцом гос- или муниципальных активов.

Уплатить налог при проведении любой из перечисленных операций обязан агент независимо от того, является ли он сам плательщиком НДС или применяет один из существующих спецрежимов. Плательщики НДС – налоговые агенты, удержавшие и уплатившие в бюджет налог при покупке у иностранного контрагента, аренде или покупке госимущества у органов власти, вправе принять его в дальнейшем к вычету. Предприятия, использующие спецрежимы и освобожденные от уплаты налога, возместить перечисленный НДС не смогут.

Уплачивать рассчитанный НДС необходимо в ИФНС по месту нахождения агента. Сумму налога можно разделить на 3 части и каждую треть перечислить до 25 числа каждого из 3-х месяцев, следующих за кварталом, в котором НДС был удержан по факту свершившейся операции, например, перечисления оплаты за поставку/аренду.

Исключением является уплата налога при покупке работ/услуг у зарубежной компании. НДС в этой ситуации должен быть уплачен одномоментно с перечислением средств продавцу. По проведенным операциям, в которых компания выступает НА, необходимо оформить декларацию и представить ее в ИФНС.

Читайте также: Карточка предприятия – какие данные должна содержать

Ответ Профбух8

Елена Баранова Profbuh8.ru

УСН не освобождает вас от обязанностей налоговых агентов. В том числе по тем налогам, которые вы не платите (п. 5 ст. 346.11 НК РФ).

Налоговый агент — это лицо, которое обязано исчислить, удержать у налогоплательщика налог и перечислить его в бюджет (п. 1 ст. 24 НК РФ).

Плательщик УСН должен выполнять обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ. Это когда плательщик на УСН приобретает товары (работы, услуги) у иностранной фирмы.

При этом местом покупки является территория России, а сам продавец-иностранец не имеет в РФ постоянного представительства (п. 1 ст. 161 НК РФ).

Я считаю, что вы попадаете под определение налогового агента.

Нина Арапова

Елена, если мы переводили средства с валютного счета на счет издательства в Венгрии, то местом покупки будет считаться не территория РФ? И может быть мы не подпадаем под понятие налогового агента и нам не надо подавать декларацию?

На таможне мы заполнили заявление о пропуске товара через таможню и заплатили таможне НДС, после этого нам отдали книги.

Декларация по НДС налогового агента

Для передачи информации о величинах начисленного и уплаченного НДС используют типовую форму декларации, бланк которой утв. приказом ФНС № ММВ-7-3/[email protected] от 29.10.2014 (ред. от 28.12.2018). В нем также представлен и порядок заполнения формы. Агенты подают декларацию не позднее 25 числа по окончании отчетного квартала. Подавать отчет на бумаге могут только агенты — неплательщики НДС и лица, освобожденные от обязанностей налогоплательщиков, для остальных обязательна электронная форма (п. 5 ст. 174 НК РФ). Например, в бумажном виде может быть представлена декларация по НДС налогового агента на УСН.

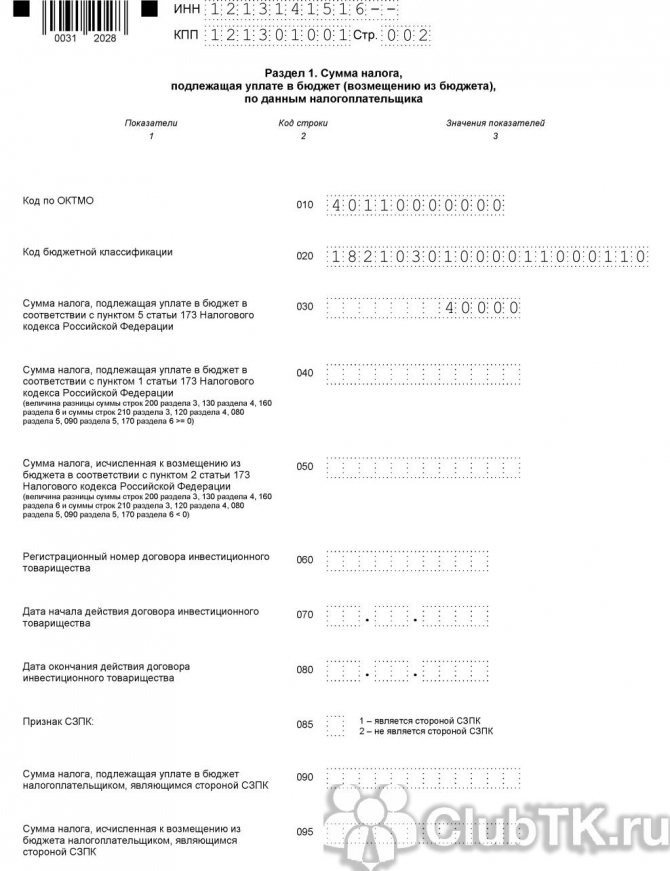

Оформление декларации по НДС для, тех, кто в отчетном периоде выступал только налоговым агентом, максимально упрощено. В обязательном порядке заполняется лишь титул и 2-й раздел, данные в котором формируются в зависимости от характера проводимых операций и в отдельности по каждому контрагенту. В отчете может быть несколько разделов № 2, равных количеству партнеров, с которыми предприятие взаимодействовало в отчетном квартале в качестве налогового агента. Раздел 1 включается в состав декларации, но в нем агент проставляет прочерки. Остальные разделы оформляются при наличии соответствующих сведений.

К сведению! Если с одним контрагентом проведено несколько сделок по разным соглашениям, то детализировать сведения по каждой из них не надо. Один раздел № 2 формируется по одному партнеру независимо от числа подписанных с ним контрактов.

Форма декларации и порядок заполнения

Начиная с 3 квартала 2021 года декларацию НДС налоговый агент должен подавать на бланке, форма которого утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/[email protected] в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/[email protected] Этот же приказ ФНС содержит описание порядка заполнения декларации по НДС (далее — Порядок).

Построчный порядок заполнения декларации по НДС налоговым агентом смотрите в готовом решении от КонсультантПлюс. Пробный доступ к системе К+ можно получить бесплатно.

Последние изменения в форму в связаны с введением системы прослеживаемости товаров. Особенностей заполнения отчета налоговыми агентами, которые мы будем рассматривать далее, они не затронули.

Обязательными для заполнения в декларации по НДС по налоговому агенту являются титульный лист этого документа, а также разделы 1 и 2 (абз. 3, 8, 9 п. 3 Порядка). Плюс неплательщиками налога, выступающими налоговыми агентами и выставившими счета-фактуры, заполняется раздел 12 (абз. 5–7 п. 3, п. 51 Порядка).

Читайте также: Инструкция: оформляем заявление на сверку расчетов с налоговой

Подробнее о тех, кто может оказаться налоговым агентом, читайте в статье «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

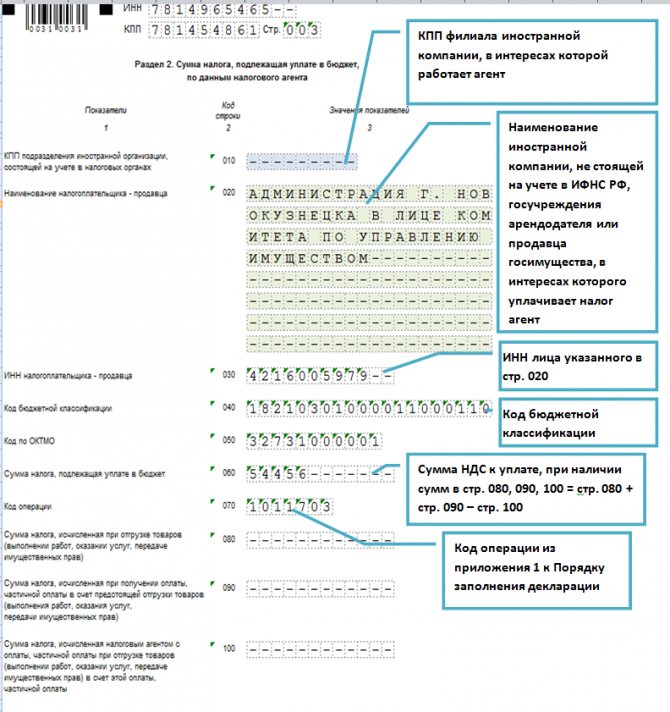

Раздел 2, посвященный НДС налогового агента, в декларации по НДС оформляется отдельно по каждой организации, в отношении которой налогоплательщик признается налоговым агентом. Примерами ситуаций для заполнения декларации НДС налоговым агентом могут служить ее оформление по каждому иностранному лицу — неплательщику налога, у которого приобретались товары (услуги), по каждому арендодателю — муниципальному (государственному) органу, продавцу госимущества (п. 36 Порядка). То есть раздел 2 налоговой декларации может быть заполнен на нескольких страницах, если имели место операции с несколькими партнерами.

Налоговый агент может отразить в декларации вычеты по НДС после уплаты налога в бюджет — для этого заполняется строка 180 в разделе 3 (п. 38.17 Порядка). Причем можно заполнить сразу разделы 2 и 3, если приобретение товаров (например, у иностранцев) и перечисление налога в бюджет происходят в одном периоде (письмо Минфина России от 23.10.2013 № 03-07-11/44418).

И хотя существует позиция ФНС, указывающая, что право на вычет возникает у налогового агента лишь в следующем после уплаты налога в бюджет отчетном периоде (письмо от 07.09.2009 № 3-1-10/[email protected]), можно сослаться на судебную практику, руководствоваться которой призывает письмо ФНС от 14.09.2009 № 3-1-11/730. Имеются как раз такие судебные решения, которые подтверждают право налогоплательщика на вычет в период уплаты налога (постановления ФАС СЗО от 28.01.2013 № А56-71652/2011, от 21.03.2012 № А56-38166/2011, ФАС Московского округа от 29.03.2011 № КА-А40/1994-11).

Подробнее о порядке получения вычета налоговым агентом читайте в материале «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

При составлении отчета налоговые агенты должны опираться на нормы расчета налоговой базы, указанные в ст. 161 НК РФ. Декларация составляется на основании книг покупок, продаж и сведений из регистров бухучета налогового агента.

Налоговые декларации подаются налоговыми агентами в электронном формате. Однако есть исключение. Так, освобожденные от оплаты налога (или неплательщики НДС), ставшие налоговыми агентами, могут подать декларацию лично или переслать с описью вложения по почте (письмо ФНС от 30.01.2015 № ОА-4-17/[email protected]).

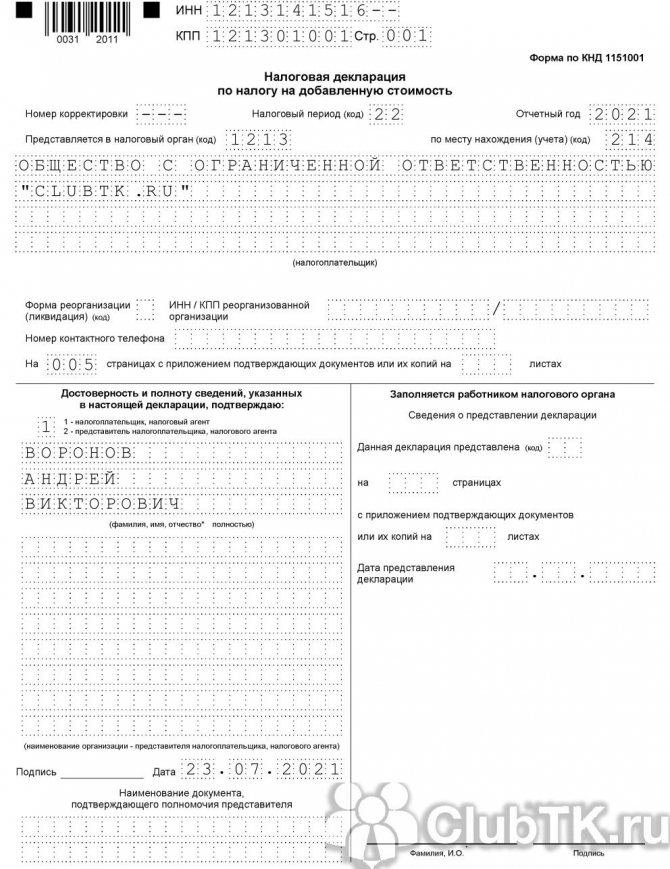

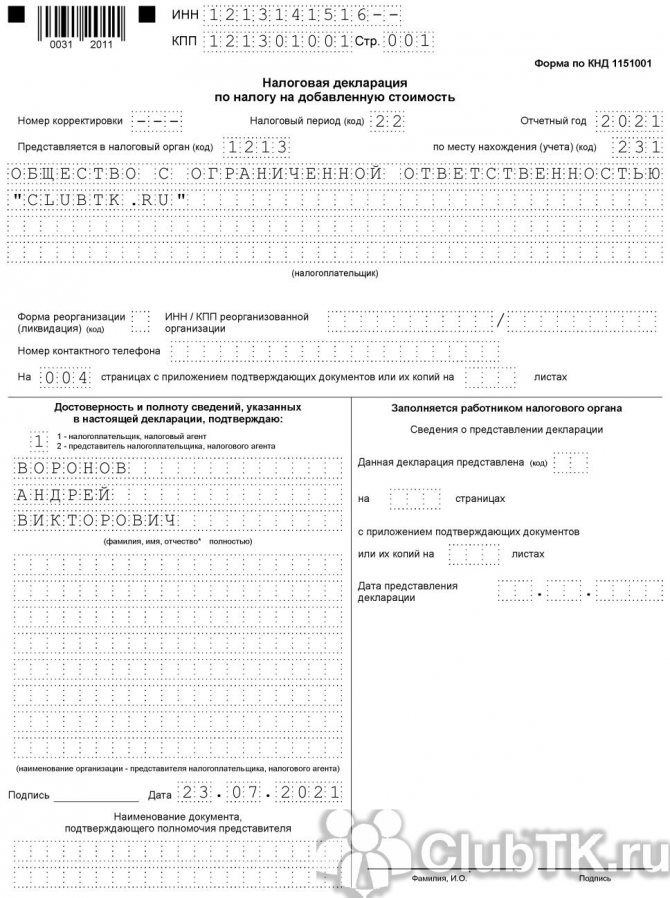

На титульном листе указываются все регистрационные реквизиты налогового агента. Декларацию подписывает уполномоченное лицо предприятия. При передаче декларации представителем от лица налогоплательщика указываются на титульном листе данные этого представителя (должность, Ф. И. О. и номер доверенности) и проставляется его подпись.

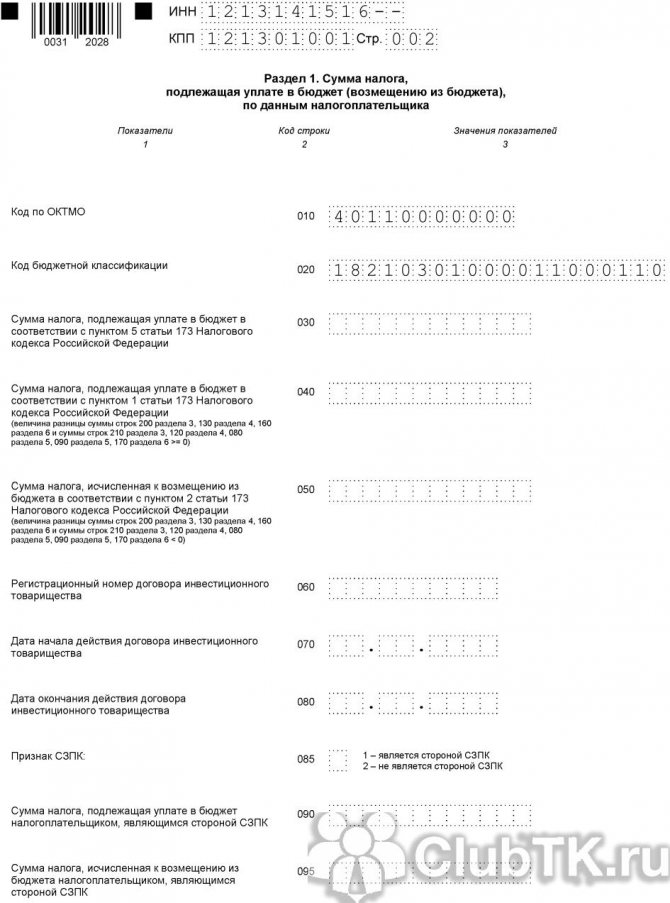

Заполнение декларации по НДС налоговым агентом 2021

Формируют раздел 2 декларации, включая в отчет следующую информацию:

№ строки Сведения 020 Название компании, для которой декларант является агентом 030 ИНН органа госвласти (не заполняется, если партнером является зарубежное юрлицо, поскольку ИНН оно не имеет) 040 КБК 182 1 0300 110 050 ОКТМО декларанта 060 Сумма НДС к уплате 070 Код операции (присваивается в соответствии с перечнем в разделе 5, приложения № 2 к Порядку заполнения декларации) 080 Налог, исчисленный при отгрузке товара (выполнении услуги) 090 НДС с полученного аванса в счет будущих поставок 100 Налог с аванса при отгрузке товара (выполнении работ, услуг)

Показатели отражаются по строкам 080-100 агентами, которые реализуют конфискат, клады и т.п., а также посредниками, реализующими товары иностранных компаний, за исключением оказания услуг иностранных фирм в электронной форме (п. 4 и 5 ст. 161 НК РФ). Для них итог по строке 060 рассчитывается как: стр. 080 + стр. 090 – стр. 100.

Наиболее распространены и часто используются такие коды, указываемые в строке 070:

Код Что означает 1011703 Аренда/покупка гос- или муниципального имущества 1011705 Реализация в России конфиската, имущества, продаваемого по судебным решениям, бесхозных ценностей, кладов и ценностей, перешедших по наследству государству 1011707 Посредничество при продаже ТМЦ зарубежных партнеров, не зарегистрированных в ИФНС 1011711 Покупка товаров у зарубежной фирмы 1011712 Приобретение услуг/работ у зарубежного партнера 1011713 Покупка у иностранцев услуг, оказываемых в электронном формате 1011714 Посредничество при продаже электронных услуг зарубежных фирм 1011715 Продажа сырых шкур, лома черных/цветных металлов, макулатуры

Заполнение титульного листа

На титульном листе декларации укажите:

- ИНН и КПП организации (ячейки, отведенные для ИНН, заполняйте слева направо; в двух ячейках, оставшихся свободными, поставьте прочерк);

- номер корректировки (для первичной декларации 0, для уточненной проставляется порядковый номер уточненной декларации начиная с 1);

- код налогового периода согласно приложению № 3 к Порядку, утвержденному приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

На титульном листе должны быть дата заполнения декларации и подписи представителей организации.

Такой порядок предусмотрен разделами II и III Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Читайте также: Отчетность по охране труда в Центр занятости населения города Краснодара

Пример заполнения декларации НДС налоговым агентом в 2019 году

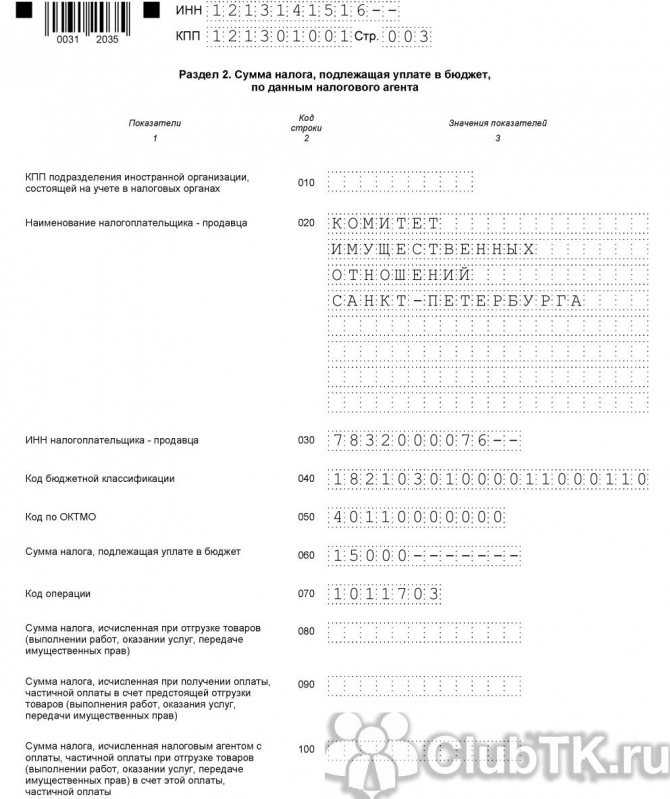

Разберемся, как фиксирует НДС налоговый агент при аренде муниципального имущества в декларации.

ООО «Рета» арендует у Комитета управления муниципальным имуществом г. Челябинска здание общей площадью 200 м2. Плата за аренду в месяц составляет 160 000 рублей, соответственно, в квартал — 480 000 рублей (160 000 х 3 мес.).

Во втором квартале компания перечислила на счет КУМИ г. Челябинска 480 000 руб. Начислен и уплачен НДС 20% в сумме 80 000 руб. (480 000 х 20/120). Допустим, что эта операция была единственной, в которой фирма выступила в качестве агента.

В декларации по НДС налоговый агент, образец заполнения которой мы представляем, эти данные будут отражены так.

Декларация НДС (налоговый агент) образец 2019

Заполнение второго раздела декларации

Второй раздел декларации наиболее важен для заполнения. Особенностью раздела является то, что сведения по каждой организации, по которой налогоплательщик является агентом, отражаются отдельно. То есть, сколько контрагентов, столько и листов в разделе 2. Рассмотрим заполнение раздела построчно.

Строка декларацииКак заполняется010Если контрагент – иностранная организация, то в строке нужно записать КПП ее филиала020Здесь приводится название иностранной компании или российского учреждения, за которые агент перечисляет НДС030Указывается ИНН контрагента, который является продавцом040Заполняем код бюджетной классификации, который соответствует уплачиваемому налогу, то есть НДС050Заполняем код ОКТМО060Заносится величина рассчитанного налога070В этой строке нужно указать код операции, в зависимости от того, какое событие произошло. Эти коды поименованы в порядке заполнения отчетной формы, в приложении 1080-100Из данных этих строк складывается сумма строки 060. То есть 060=080+090-100

Заполнение декларации происходит на основе данных учета, книг покупок и продаж.