- Плательщики ЕНВД — кто и как платит

- Заполнение платежного поручения на уплату ЕНВД

- Порядок расчета ЕНВД

- Физические показатели и базовая доходность ЕНВД

- Куда перечислять платежи по ЕНВД

- Корректирующие коэффициенты К1 и К2

- Формула расчета ЕНВД

- Страховые взносы за себя

- Примеры расчетов единого налога на вмененный доход

- Штраф за неуплату ЕНВД в 2021 году

Плательщики ЕНВД — кто и как платит

ЕНВД могли применять не все организации и ИП. Хозсубъекты должны были соответствовать требованиям ст. 346.26. НК РФ и заниматься пассажиро- и грузоперевозками, розничной торговлей, оказывать бытовые, ветеринарные услуги и т.д. Также ЕНВД должен был быть разрешен в субъекте РФ.

Если компания вела несколько видов деятельности, то могла совмещать «вмененку» с другими системами налогообложения — УСН или ОСНО. При этом велся раздельный учет операций и имущества.

Платить налог нужно за каждый квартал. Уплата ЕНВД заменяет уплату НДС, налога на прибыль у компаний и НДФЛ у ИП. Уплата налога на имущество зависит от того, включен ли ваш объект недвижимости в кадастровый перечень.

Заполнение платежного поручения на уплату ЕНВД

Платежное поручение на уплату ЕНВД заполняется в соответствии с Положением, утв. Банком России от 09.06.2012 г. № 383-П (далее – Положение № 383-П), и Приложениями № 1, № 2 и № 5 к Приказу Минфина России от 12.11.2013 г. № 107н (далее – Приказ № 107н).

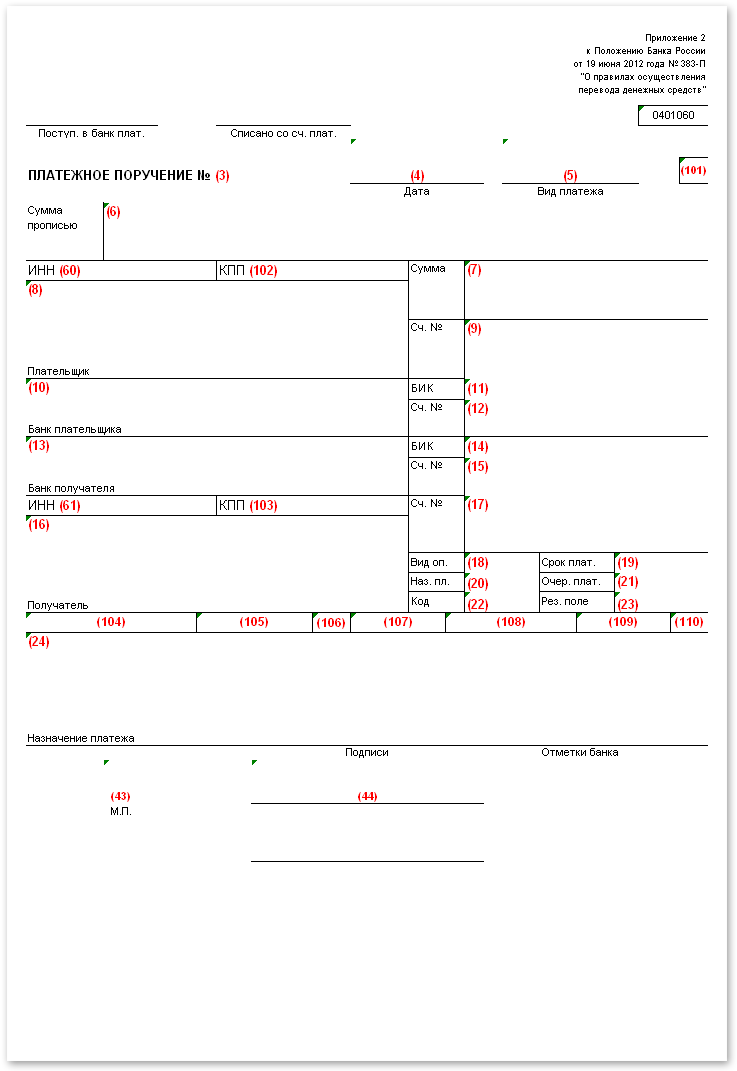

Ниже представлен бланк платежного поручения с указанием полей, которые налогоплательщик должен заполнить при перечислении единого налога в бюджет. В таблице 1 Вы найдете расшифровку реквизитов налоговой платежки.

Таблица 1 – Правила заполнения реквизитов платежного поручения на уплату ЕНВД налогоплательщиками с разными правовыми статусами

Наименование и номер реквизитаОписание реквизитаорганизацияИПВводные сведения№ (поле 3)Указывается номер платежного поручения согласно нумерации, установленной налогоплательщиком. Значение не должно быть больше 6 символов (Приложение № 11 к Положению № 383-П)Дата (поле 4)Указывается дата составления платежного поручения:

- на бумажном носителе – в формате ДД.ММ.ГГГГ (н-р, 25.04.2016);

- в электронном виде – в формате, утвержденном банком;

Сведения о платежеВид платежа (поле 5)Указывается «срочно», «телеграфом», «почтой» или другие значения, установленные банком. В электронной платежке проставляется код, установленный банком, или поле остается пустымСтатус плательщика (поле 101)Указывается двузначный код, идентифицирующий налогоплательщика в соответствии с Приложением № 5 к Приказу № 107н:«01» – налогоплательщик (плательщик сборов) – юрлицо«09» – налогоплательщик (плательщик сборов) — ИПСумма прописью (поле 6) Заполняется только в платежном поручении, составленном на бумаге:

- сумма платежа указывается прописью с заглавной буквы;

- слово «рубль» указывается в соответствующем падеже без сокращений;

- копейки указываются цифрами (поскольку ЕНВД перечисляется в полных рублях (п.6 ст.52 НК РФ), копейки можно не указывать при этом в поле 7 сумму платежа нужно указать со знаком «=»);

- слово «копейка» в соответствующем падеже без сокращений;

Сумма (поле 7) Указывается сумма платежа в платежном поручении:

- на бумажном носителе – цифрами: рубли и копейки разделяются знаком тире «-» (поскольку ЕНВД перечисляется в полных рублях (п.6 ст.52 НК РФ), копейки можно не указывать, при этом после суммы платежа ставится знак «=», а в поле 6 сумма прописью указывается в целых рублях );

- в электронном виде – цифрами в формате, установленном банком;

Сведения о плательщике и его банкеПлательщик (поле

Указывается полное или сокращенное наименование юлицаУказывается фамилия, имя, отчество и правовой статус (ИП) Для выделения информации об адресе места нахождения, адресе места жительства (регистрации) или места пребывания до и после адреса используется символ «//».

Указывается полное или сокращенное наименование юлицаУказывается фамилия, имя, отчество и правовой статус (ИП) Для выделения информации об адресе места нахождения, адресе места жительства (регистрации) или места пребывания до и после адреса используется символ «//».

Название плательщика не должно превышать 160 символов (Приложение № 11 к Положению № 383-П)

ИНН (поле 60)Указывается значение ИНН из 10 цифрУказывается значение ИНН из 12 цифрПервые 2 цифры значения не могут быть одновременно нулевыми (п.3 Приложения № 1 к Приказу № 107н)КПП (поле 102) Указывается значение КПП из 9 цифр. При этом первые 2 цифры кода не могут быть одновременно нулевыми (п.3 Приложения № 1 к Приказу № 107н).

У организации на «вмененке» минимум 2 КПП:

- 1-й присваивается по месту нахождения (5-6 знак – 01);

- 2-й присваивается по месту ведения деятельности на ЕНВД (5-6 знак – 35).

В платежке на уплату единого налога указывается «вмененный» КПП. Если деятельность на спецрежиме ведется по основному адресу, то КПП может быть любой из 2-х

Указывается «0» (у ИП нет КПП)Сч. № (поле 9)Указывается номер банковского счета плательщика ЕНВДБанк плательщика (поле 10) Указывается в платежном поручении, составленном на бумаге:

- наименование банка плательщика;

- местонахождение банка плательщика;

БИК (поле 11)Указывается банковский идентификационный код (БИК) банка плательщикаСч. № (поле 12)Указывается номер корреспондентского счета банка плательщикаСведения о получателе и его банкеБанк получателя Указывается в платежном поручении, составленном на бумаге:

- наименование банка получателя;

- местонахождение банка получателя;

БИК (поле 14)Указывается банковский идентификационный код (БИК) банка получателяСч. № (поле 15)Указывается номер корреспондентского счета банка получателя. Федеральное казначейство корреспондентских счетов не ведет, поэтому это поле остается пустымПолучатель (поле 16) Указывается сокращенное наименование органа Федерального казначейства, в скобках – сокращенного наименование администратора налога (ИФНС). Например, «УФК по Ярославской области (Межрайонная ИФНС России № 5 по Ярославской области)».

Название получателя не должно превышать 160 символов (Приложение № 11 к Положению № 383-П)

ИНН (поле 61)Указывается значение ИНН администратора налога (ИФНС)КПП (поле 103)Указывается значение КПП администратора налога (ИФНС)Сч. № (поле 17)Указывается номер банковского счета получателяПримечание: реквизиты получателя (соответствующей ИФНС) можно найти на сайте Налоговой службы или узнать непосредственно в территориальной инспекцииСведения о платежеВид оп. (поле 18) Указывается шифр платежного документа:

- «01» – платежное поручение (Приложение № 1 к Положению № 383-П);

Срок плат. (поле 19)В платежном поручении на перечислении налога не указываетсяНаз пл. (поле 20)Очер. плат. (поле 21) Указывается очередность платежа в соответствии с законодательством:

- «5» – поручение составляет налогоплательщик (п.2 ст.855 ГК РФ, письмо Минфина России от 20.01.2014 г. № 02-03-11/1603);

Код (поле 22) Указывается уникальный идентификатор платежа (УИН) только тогда, когда налогоплательщик платит ЕНВД по требованию инспекции (п.1.1 указания Банка России от 15.07.2013 г. № 3025-У). Этот код (из 20 или 25 знаков) прописан в самом требовании.

В противном случае ставится «0» (п.12 Приложение № 2 к Приказу № 107н). Поле должно быть обязательно заполнено

Рез. поле (поле 23)В платежном поручении на перечислении налога не указывается(поле 104) Указывается код бюджетной классификации из 20 цифр (п.6 Приложение № 2 к Приказу № 107н):

- 182 1 0500 110 – при перечислении самого налога (Приказ ФНС России от 27.12.2012 г. № ММВ-7-1/);

(поле 105)Указывается код по ОКТМО (из 8 или 11 цифр) того муниципального образования, в котором налогоплательщик ведет «вмененную» деятельность (в соответствии с классификатором ОК 033-2013)(поле 106) Указывается основание платежа (п.7 Приложение № 2 к Приказу № 107н):

- «ТП» – платежи текущего года;

(поле 107)Указывается налоговый период, за который перечисляется ЕНВД (п.8 Приложение № 2 к Приказу № 107н). Например: «КВ.02.2016» означает налоговый платеж за 2-й квартал 2016 года(поле 108)Реквизит номера документа, который является основанием платежа. В платежном поручении на перечислении налога указывается «0» (п.9 Приложение № 2 к Приказу № 107н)(поле 109)Реквизит даты документа основания платежа. В платежном поручении на перечислении налога указывается дата подписания декларации по ЕНВД налогоплательщиком (п.10 Приложение № 2 к Приказу № 107н)). Если налог перечисляется раньше указанного события, то проставляется «0»(поле 110)Не указывается (с 28.03.2016 г.)Назначение платежа (поле 24)Указывается дополнительная информация, необходимая для идентификации платежа. При перечислении ЕНВД формулировка, как правило, выглядит следующим образом: «Уплата единого налога на вмененный доход за II квартал 2021 года»М. П. (поле 43)Проставляется печать (при ее наличии) на платежном поручении, составленном на бумагеПодписи (поле 44)Указываются подписи плательщика

Рассмотрим 2 примера.

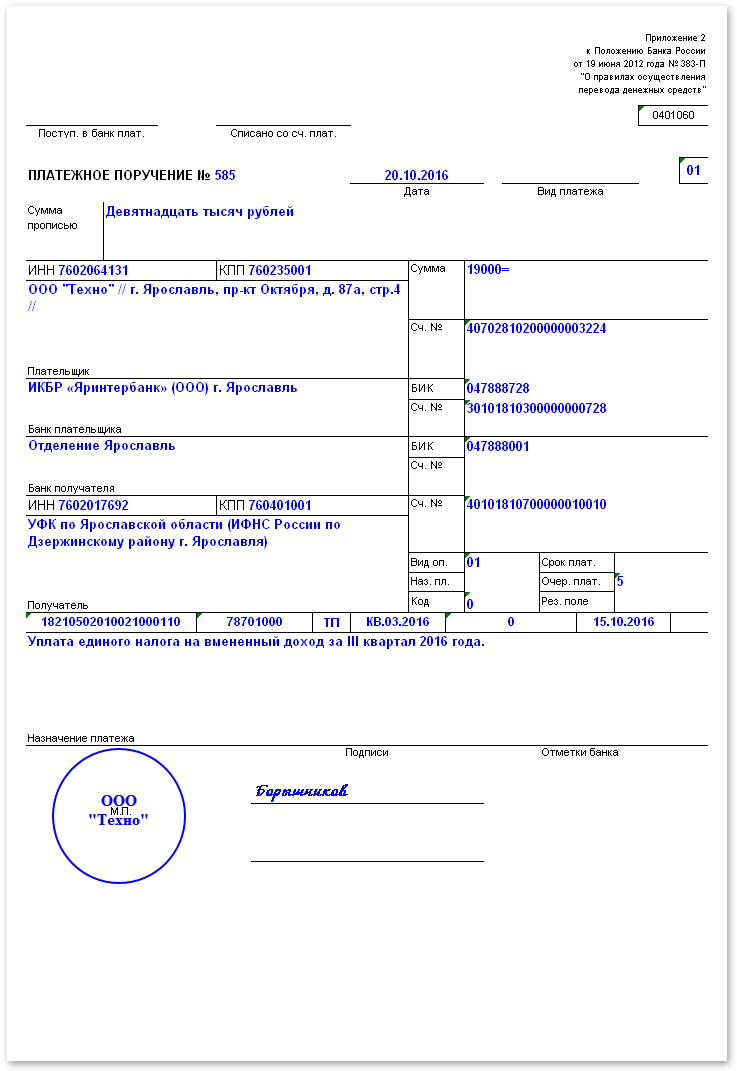

Пример 1.

ООО «Техно» ведет деятельность на «вмененке» по своему месту нахождения. По итогам III квартала 2021 года сумма единого налога к уплате в бюджет составила 19 000 руб.

Необходимо заполнить платежное поручение на уплату ЕНВД за 3-й квартал 2021 года.

Справочные данные для составления платежного документа представлены в таблице ниже.

Данные об плательщикеНаименованиеООО «Техно»ИНН7602064131КПП (из уведомления о постановке на «вмененный» учет)760235001РуководительБорышников Петр АнатольевичАдрес места нахождения / места ведения деятельности на ЕНВДг. Ярославль, пр-кт Октября, д. 87а, стр.4 (обслуживается инспекцией Федеральной налоговой службы по Дзержинскому району г. Ярославля)Код по ОКТМО78701000Банковские реквизиты

- № счета – 40702810200000003224;

- наименование банка – ИКБР «Яринтербанк» (ООО) г. Ярославль;

- БИК – 047888728;

- № корр. счета – 30101810300000000728;

Данные о получателеНаименованиеУФК по Ярославской области (ИФНС России по Дзержинскому району г. Ярославля)ИНН7602017692КПП760401001Банковские реквизиты

- № счета – 40101810700000010010;

- наименование банка – Отделение Ярославль;

- БИК – 047888001;

- № корр. счета – нет;

Прочие данныеДата составления платежного поручения на уплату ЕНВД20.10.2016Дата подписания декларации по ЕНВД15.10.2016

Образец заполненного организацией платежного поручения на уплату ЕНВД.

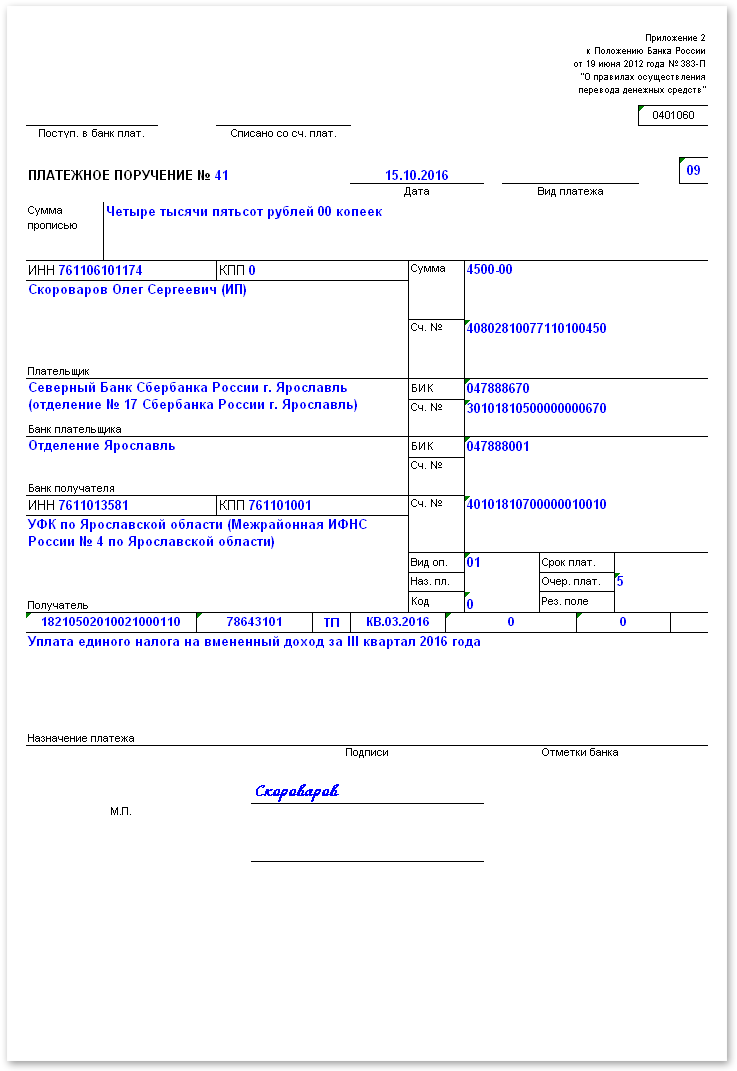

Пример 2.

ИП Скороваров Олег Сергеевич ведет деятельность на «вмененке» по месту учета в качестве плательщика ЕНВД. По итогам III квартала 2016 года сумма единого налога к уплате в бюджет составила 4 500 руб.

Необходимо заполнить платежное поручение на уплату ЕНВД за 3-й квартал 2021 года.

Справочные данные для составления платежного документа представлены в таблице ниже.

Данные об плательщикеНаименованиеИП Скороваров Олег СергеевичИНН761106101174КППнетАдрес места ведения деятельности на ЕНВДг. Тутаев, ул. Комсомольская, д. 74 (обслуживается Межрайонной инспекцией Федеральной налоговой службы № 4 по Ярославской области)Код по ОКТМО78643101Банковские реквизиты

- № счета – 40802810077110100450;

- наименование банка – Северный Банк Сбербанка России г. Ярославль (отделение № 17 Сбербанка России г. Ярославль);

- БИК – 047888670;

- № корр. счета – 30101810500000000670;

Данные о получателеНаименованиеУФК по Ярославской области (Межрайонная ИФНС России № 4 по Ярославской области)ИНН7611013581КПП761101001Банковские реквизиты

- № счета – 40101810700000010010;

- наименование банка – Отделение Ярославль;

- БИК – 047888001;

- № корр. счета – нет;

Прочие данныеДата составления платежного поручения на уплату ЕНВД15.10.2016

Образец заполненного ИП платежного поручения на уплату ЕНВД.

Скачать образцы платежек по ЕНВД для организации и ИП Вы можете ниже.

Кстати, заполнить платежный документ на перечисление ЕНВД в бюджет вы можете с помощью удобного сервиса на сайте ФНС России (https://service.nalog.ru/index.do).

Порядок расчета ЕНВД

Расчет ЕНВД не связан с фактической выручкой хозсубъекта. В формуле расчета ЕНВД участвуют следующие величины:

- физический показатель;

- базовая доходность;

- коэффициенты К1 и К2;

- ставка налога.

Также есть возможность уменьшать налог на величину страховых отчислений:

- ИП без наемных работников могли уменьшить налог на полную сумму страховых отчислений без ограничения;

- ИП с сотрудниками уменьшали не более 50 % налога за счет собственных отчислений и отчислений за работников;

- организации уменьшали максимум до 50 % налога за счет отчислений за своих работников;

- при совмещении с УСН тоже можно было уменьшить налоговый платеж, но только распределив страховые отчисления по видам деятельности.

Контур.Экстерн поможет рассчитать сумму налога

Отправить заявку

Физические показатели и базовая доходность ЕНВД

Базовая доходность зафиксирована для каждого вида деятельности в ст. 346.29 НК РФ. К примеру, для ветеринарных услуг — это 7500 рублей, а для ремонта — 12000 рублей.

Физический показатель налога также связан с видом деятельности. Показателем может быть:

- число рабочих вместе с ИП;

- площадь стоянки/торгового зала;

- количество ТС;

- количество посадочных мест и т.д.

Полный перечень также приведен в Налоговом кодексе.

Может возникнуть ситуация, когда величина физического показателя изменилась. Тогда вам нужно учитывать изменения с начала месяца вне зависимости, в какой именно день произошли перемены.

Куда перечислять платежи по ЕНВД

Налоги, а также проценты, пени и штрафы, следует уплачивать по реквизитам той ИФНС, где организация или предприниматель зарегистрированы в качестве плательщиков вмененки. Однако это правило не является обязательным для ИП и организаций:

- осуществляющих перевозки пассажиров и/или грузов;

- размещающих рекламу на автомобилях и иных транспортных средствах;

- торгующих с применением развоза или разноса товаров потребителям.

Если предприниматель или организация заняты в перечисленных сферах деятельности, они могут уплачивать ЕНВД по месту жительства или адресу главного офиса организации. А еще, в соответствии с п. 3 ст. 346.28 НК РФ, налоговая и ее реквизиты, на которые надо производить выплаты, будут прописаны в уведомлении, которое обязательно получает каждый вмененщик после постановки на учет в качестве плательщика ЕНВД.

Корректирующие коэффициенты К1 и К2

Для расчета ЕНВД за 2021 год применялись:

- Коэффициент-дефлятор К1 (регламентируется Минэкономразвития). Его значение в 2021 году составляет 2,005. На 2021 год К1 установили в размере 2,065, но применяться он не будет, так как ЕНВД с 1 января отменен.

- Корректирующий коэффициент базовой доходности К2. Он регламентируется муниципалитетом для каждого региона. Величина коэффициента может варьироваться в пределах 0,005 — 1. Если его значение не зафиксировано, то берите в расчет значение 1.

Указанные коэффициенты нужны, чтобы учесть воздействие инфляционных процессов, а также локальных особенностей ведения деятельности, например, сезонности, особенностей местонахождения, режима работы и т.д.

Формула расчета ЕНВД

Можно рассчитать налог ЕНВД как произведение налоговой базы (НБ) и налоговой ставки (НС) за вычетом страховых взносов в пределах ограничений. НС равна 15 %, при этом местные власти могут снижать ее вплоть до 7,5 %.

Налоговая база при этом определяется по формуле:

НБ = Базовая доходность х физический показатель х К1 х К2

Если у вас несколько видов деятельности на «вмененке» или вы работаете в разных местах, тогда вам нужно производить расчет ЕНВД отдельно по каждому виду.

В большинстве случаев физпоказатель остается неизменным, поэтому квартальный налог можно рассчитать умножением физпоказателя на 3.

Существует две ситуации, когда ЕНВД рассчитывается за неполный месяц:

- регистрация ИП или организации;

- прекращение деятельности.

В эти месяцы налог следует рассчитывать, исходя из количества календарных дней в месяце с начала применения/до прекращения применения ЕНВД. Остальные месяцы рассчитывайте в общем порядке.

Последний раз заплатить ЕНВД нужно было за 4 квартал 2021 года. Для этого был назначен срок 25 января 2021 года.

Страховые взносы за себя

Начнем с платежей на обязательное пенсионное и медицинское страхование, которые многие предприниматели называют налогами. Методологически это неверно, потому что взносы не относятся к безвозмездным платежам, а накапливаются на личном счёте застрахованного лица. Из этих средств, в том числе, предпринимателю будет выплачиваться пенсия. Но для бизнеса и взносы, и налоги учитываются в общей налоговой нагрузке, поэтому сказать об этом необходимо.

Сумма страховых взносов ИП за себя в 2021 году составляет 40 874 рубля плюс дополнительный взнос в 1% с годового дохода, превышающего 300 000 рублей. Размер взносов не зависит от выбранного налогового режима. Подробнее о расчётах взносов, а также о льготных периодах, когда их можно не платить, мы рассказали в этой статье.

Примеры расчетов единого налога на вмененный доход

Рассмотрим примеры, как рассчитать ЕНВД за 2021 год.

1. ООО «Черный кот» оказывает ветеринарные услуги. Общество находится на ЕНВД и располагается в Казани. ООО «Черный кот» осуществляло деятельность 3 полных месяца.

В штате общества находится 6 сотрудников. Базовая доходность равна 7500 рублей. Для этого вида деятельности в Казани установлено следующее значение К2 = 0,8. НБ для ООО «Черный кот» = 7500 х 6 х 3 х 2,005 х 0,8 = 216 540 рублей.

ЕНВД = 216 540 х 15 % = 32 481 рубля.

Предположим, что страховые взносы не начислялись. Таким образом, за I квартал 2021 года ООО «Черный кот» должно уплатить в бюджет 32 481 рубля.

2. ИП Петров С. И. занимается перевозкой пассажиров на своем автомобиле, где есть шесть посадочных мест. Петров находится на ЕНВД и отработал полные 3 месяца. Предприниматель оказывает услуги на территории Липецка. Базовая доходность равна 1500 рублей, К2 = 0,4.

НБ для ИП Петрова = 1500 х 6 х 3 х 2,005 х 0,4 = 21 654 рубля.

Сумма налога = 21 654 х 15 % = 3248,1 рубля.

Таким образом, ИП Петров С. И. должен уплатить в бюджет 3248,1 рубля.

Штраф за неуплату ЕНВД в 2021 году

В случае, если организация или ИП не производят уплаты налога в бюджет, ст. 122 НК РФ предусмотрены штрафы в отношении таких лиц или организаций. Размер штрафа зависит от обстоятельств, в связи с которыми случилась неуплата налога:

- если неуплата произошла неумышленно, то предусмотрен штраф в размере 20% от размера неуплаченного ЕНВД (п. 1 ст. 122 НК РФ);

- если вмененщик не перечислял налоги в бюджет умышленно, то он должен переплатить 40% от суммы неуплаченного ЕНВД (п. 3 ст. 122 НК РФ);

- если налогоплательщик осуществил оплату, но сделал это с опозданием, то он должен выплачивать пени, которые начисляются за каждый день просрочки (ст. 57 и 75 НК РФ).

Если налогоплательщик действует добровольно, то определенных сроков для уплаты штрафов и пени не предусмотрено, поэтому они выплачиваются по мере признания. Если предприниматель или организация уже получили налоговое требование в связи с уплатой штрафа, то ориентиром служит дата, которая указана в таком требовании.