- С какой целью проводится учёт доходов на патенте

- Новая старая Книга учета. И отдельно – для УСН на патенте

- Количество книг и правила их оформления

- Порядок ведения

- Наглядный пример титульной страницы книги учёта

- Как корректно внести данные в КУД для ИП на патенте

- Титульный лист

- Доходы

- С какой периодичности вписываются новые данные

- Как заполнить КУДиР на УСН «Доходы минус расходы»

- Учёт предоплаты клиентов

- Тоже может быть полезно:

- Информация полезна? Расскажите друзьям и коллегам

- Отображение изменения данных о доходах без наличия кассовой книги

- Отображение доходов в книге по безналичному расчёту

С какой целью проводится учёт доходов на патенте

Ст. 346 НК РФ предусмотрено наличие книги учёта доходов на патенте в обязательном порядке. Записи в ней для налоговых органов являются подтверждением соблюдения лимита доходов, сумма которых не должна превысить 60 млн. р. за 2021 год.

Нарушение лимита грозит предпринимателям потерей прав на использование патента. В этом случае они в автоматическом формате переводятся на упрощённый режим при условии своевременной подачи уведомления об этом в УСН. Также предприниматели могут быть переведены на ОСНО.

Книга не несёт статуса документа строгой отчётности, но может быть потребована для проверки со стороны налоговых органов при проведении проверки ИП. Грубейшим нарушением в данном случае будет её отсутствие. Согласно статье 120 Налогового Кодекса РФ, предпринимателю могут грозить материальные взыскания:

- одно нарушение за налоговый период карается штрафом в размере 10 000 р.

- несколько нарушений за разные периоды — до 30 000 р.

Новая старая Книга учета. И отдельно – для УСН на патенте

(Приказ Минфина РФ от 31.12.2008 г. № 154н

«Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения»

, зарегистрирован в Минюсте РФ 10.02.2009 г. № 13290)

С 1 января 2009 года

Читайте также: НДС: нумерация счетов-фактур. Комментарий специалиста.

организации и предприниматели, применяющие упрощенную систему налогообложения, должны вести Книгу учета доходов и расходов… по новой форме.

Впервые утверждена форма Книги учета… для индивидуальных предпринимателей, применяющих УСН на основе патента

.

Причем приказ Минфина РФ от 31.12.2008 г. № 154н вступает в силу не ранее чем по истечении одного месяца со дня его официального опубликования и распространяется на правоотношения, возникшие с 1 января 2009 года

.

На момент сдачи номера в печать приказ еще не был опубликован.

В письме от 29.12.2008 г. № ШС-6-3/978 ФНС РФ рекомендовала налоговым органам до вступления в силу приказа

, утвердившего новые формы Книги учета доходов и расходов,

не отказывать

налогоплательщикам, применяющим с 1 января 2009 года упрощенную систему налогообложения, упрощенную систему налогообложения на основе патента, в заверении Книг учета доходов и расходов на 2009 год по старой форме, утвержденной приказом Минфина РФ от 30.12.2005 г. № 167н.

Книга учета для обычной УСН

Новая Книга учета практически не отличается от действовавшей ранее.

В Книге учета по-прежнему 3 раздела

.

Разделы I «Доходы и расходы» и II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период» не изменились

.

Изменения

только в разделе III Книги учета.

В новой Книге учета не нужно указывать

Читайте также: Как получить электронную подпись для физического лица онлайн

дату выдачи уведомления о возможности применения упрощенной системы налогообложения.

Связано это с тем, что переход на «упрощенку» носит уведомительный характер

, и для его осуществления специального разрешения налогового органа не требуется.

К тому же глава 26.2 НК РФ не содержит требования о получении уведомления.

Ранее Порядком заполнения Книги учета доходов и расходов не был предусмотрен срок

представления Книги учета доходов и расходов, выведенной на бумажные носители, в налоговый орган для заверения должностным лицом налогового органа.

В связи с чем Минфин в письме от 30.07.2008 г. № 03-11-02/85 дал разъяснения, что Книга учета доходов и расходов, ведение которой в течение налогового периода осуществлялось в электронном виде, после выведения на бумажные носители по окончании налогового периода должна быть представлена в налоговый орган не позднее срока, установленного для представления налоговой декларации по итогам налогового периода ст. 346.23 НК РФ

.

Организациями Книга учета доходов и расходов должна быть представлена не позднее 31 марта года

, следующего за истекшим налоговым периодом, индивидуальными предпринимателями –

не позднее 30 апреля года

, следующего за истекшим налоговым периодом.

Теперь эта норма закреплена

непосредственно в новом Порядке.

Раздел I «Доходы и расходы»

В связи с изменениями главы 26.2 НК РФ с 1 января 2009 года

в новом Порядке заполнения Книги учета уточнено, что

в графе 4не учитываются

доходы организации в виде

всех дивидендов

(а не только тех, налогообложение которых осуществляется налоговым агентом); доходы индивидуального предпринимателя в виде дивидендов, а также в виде:

– стоимости любых выигрышей и призов

, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг (в части, превышающей 4 000 руб.);

– процентных доходов по вкладам

в банках в части превышения размеров ставки рефинансирования плюс 5 процентных пунктов;

– суммы экономии на процентах

при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в

п. 2 ст. 212 НК РФ

;

– доходов в виде процентов по облигациям

с ипотечным покрытием, эмитированным до 1 января 2007 года, а также доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

В новом Порядке учтены положения ст. 346.25 НК РФ

, которые не были отражены в предыдущем документе.

В соответствии с п.п. 1 п. 1 ст. 346.25 НК РФ

организации, которые до перехода на упрощенную систему налогообложения при исчислении налога на прибыль организаций использовали метод начислений, при переходе на упрощенную систему налогообложения

в графе 4 на дату перехода

на упрощенную систему налогообложения

отражают в доходах суммы денежных средств

, полученные до перехода на упрощенную систему налогообложения в оплату по договорам, исполнение которых налогоплательщик осуществляет после перехода на упрощенную систему налогообложения.

В соответствии с п.п. 3 п. 1 ст. 346.25 НК РФ

не включаются в налоговую базу

денежные средства, полученные после перехода на упрощенную систему налогообложения, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций.

Любопытное новшество: новым Порядком предусмотрено, что налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов

, вправе, по своему усмотрению,

отражать в графе 5 расходы

, связанные с получением доходов, налогообложение которых осуществляется в соответствии с упрощенной системой налогообложения.

Раздел II

При заполнении раздела II Книги учета новым Порядком учтены изменения главы 26.2 НК РФ, касающиеся учета расходов на приобретение основных средств и НМА.

В графе 6

указывается первоначальная стоимость приобретенного (сооруженного, изготовленного) объекта основных средств

в период применения

упрощенной системы налогообложения и первоначальная стоимость приобретенного (созданного самим налогоплательщиком) объекта нематериальных активов в период применения упрощенной системы налогообложения.

Первоначальная стоимость

приобретенного (сооруженного, изготовленного)

основного средства

в период применения упрощенной системы налогообложения

отражается в графе 6 в том отчетном (налоговом) периоде

, в котором произошло последним по времени одно

из следующих событий

: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств.

Первоначальная стоимость приобретенного (созданного самим налогоплательщиком) объекта нематериальных активов

в период применения упрощенной системы налогообложения

отражается в графе 6

в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: принятие объекта нематериальных активов на бухгалтерский учет, оплата (завершение оплаты) расходов на приобретение (создание самим налогоплательщиком) объекта нематериальных активов.

В соответствии с п. 4 ст. 346.16 НК РФ

расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств в целях главы 26.2 НК РФ определяются с учетом положений

п. 2 ст. 257 НК РФ

, которыми установлено, что относится к указанным расходам.

Читайте также: НДФЛ: как правильно применить код дохода премии в справке 2 НДФЛ

Увеличение (уменьшение) первоначальной стоимости основного средства в случаях достройки, дооборудования, реконструкции, модернизации и технического перевооружения отражается в графе 6

в том отчетном (налоговом) периоде, в котором произошло последним по времени

одно из следующих событий

: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств.

Об учете основных средств и НМА при переходе налогоплательщика на УСН с иных режимов

налогообложения подробно прописано в

п. 2.1

и

4 ст. 346.25 НК РФ

.

В новом Порядке воспроизведены указанные положения.

Кроме того, указано, что остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива до перехода на упрощенную систему

налогообложения, указывается

в графе 8

в том отчетном (налоговом) периоде применения упрощенной системы налогообложения, в котором произошло последним по времени

одно из следующих событий

: ввод в эксплуатацию объекта основных средств (принятие объекта нематериальных активов на бухгалтерский учет), подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств и нематериальных активов.

Расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода

на упрощенную систему налогообложения, увеличивают остаточную стоимость основного средства в том отчетном (налоговом) периоде, в котором в период применения упрощенной системы налогообложения произошло последним по времени

одно из следующих событий

: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств.

Раздел III

С 1 января 2009 года

изменился порядок переноса убытков на будущее.

До 2009 года

убыток не мог уменьшать налоговую базу более чем на

30 процентов

. При этом оставшаяся часть убытка могла быть перенесена на следующие налоговые периоды, но не более чем на 10 налоговых периодов.

С 2009 года

ограничение в 30% по сумме убытка, уменьшающего налоговую базу,

отменяется

.

Налогоплательщик с 2009 года

вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток.

При этом налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка.

Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих

девяти лет.

Кроме того, если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

Поэтому изменился порядок заполнения раздела III

«Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения».

Так, по коду строки 130

указывается сумма убытков, на которую налогоплательщик фактически уменьшил налоговую базу за истекший налоговый период (в пределах суммы убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего налогового периода, указанных по стр. 010).

Ранее по коду этой строки указывалась сумма убытка, уменьшающая (но не более чем на 30%) налоговую базу за истекший налоговый период.

В остальном количество и показатели строк раздела III аналогичны

предыдущим (форме Книги до 01.01.2009 г.).

Книга учета для патентной упрощенки

П. 12 ст. 346.25.1 НК РФ

установлено, что налогоплательщики упрощенной системы налогообложения на основе патента ведут налоговый учет в порядке, установленном

ст. 346.24 НК РФ

, то есть в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН.

Поскольку объектом налогообложения у предпринимателей, применяющих УСН на основе патента, является потенциально возможный к получению доход

, Книга учета для патентной упрощенки состоит

из одного раздела «Доходы»

.

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения на основе патента, ведут Книгу учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции, связанные с получением доходов, в налоговом периоде (периоде, на который получен патент).

Книга учета доходов, ведение которой в течение налогового периода осуществлялось в электронном виде

, после выведения на бумажные носители по окончании налогового периода должна быть представлена в налоговый орган для заверения должностным лицом налогового органа

не позднее 25 календарных дней со дня окончания налогового периода (срока, на который выдан патент)

.

В разделе I «Доходы» в графе 1

указывается порядковый номер регистрируемой операции.

В графе 2

Читайте также: Новые правила проверок: что и как изменилось с 1 июля

указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

В графе 3

указывается содержание регистрируемой операции.

В графе 4

отражаются доходы, полученные в связи с осуществлением предпринимательской деятельности, указанной в патенте, в которые включаются доходы от реализации, определяемые в соответствии со

ст. 249 НК РФ

, и внереализационные доходы, определяемые в соответствии со

ст. 250 НК РФ

.

В графе 4 не учитываются:

– доходы, указанные в ст. 251 НК РФ

;

– доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по налоговым ставкам, предусмотренным п. 2, 4

и

5 ст. 224 НК РФ

, в порядке, установленном главой 23 НК РФ;

– доходы, полученные по иным видам предпринимательской деятельности, налогообложение которых осуществляется в соответствии с иными режимами налогообложения.

Количество книг и правила их оформления

Приказ Минфина от 22.10.2012 №135н содержит 3 и 4 приложения, регламентирующие порядок и форму заполнения книги.

Действие каждого патента вступает в силу с начала года, поэтому книга доходности на него заводится на 365 дней. В случаях, когда срок действия патента составляет менее года, учёт доходов фиксируется в новой книге.

Согласно п. 1 ст. 346.53 НК РФ, допускается введение одной книги на доходность при приобретении нескольких патентов одновременно. Можно завести книгу для каждого из них отдельно, что не противоречит законодательству.

Книга учёта доходов может иметь электронный или бумажный вариант исполнения. Первый вариант требует распечатки в конце срока для дальнейшей подачи в налоговые органы. Её нумеруют и прошнуровывают, а на последнем листе ставят печать и подпись юридического лица.

Порядок ведения

Несмотря на то, что вышеуказанная книга учета доходов ип, которые работают на патентной системе налогообложения, имеет обязательные поля и колонки для заполнения, она может вестись двумя способами:

- на бумажных листах, в виде прошитой и пронумерованной книги;

- в электронном виде.

В первом случае учет доходов записывается в отведенные для этого графы, и после окончания налогового периода, либо срока деятельности патента, индивидуальные предприниматели, должны отнести ее в налоговую инспекцию по месту регистрации ип для проверки правильности ведения и уплаты налогов.

Во втором случае (электронный вариант), в компьютере создаются специальные файлы, где имеются необходимые графы и колонки, куда ип вписывает доходы от своей деятельности. Когда, опять таки заканчивается налоговый период, либо срок действия патента, субъект хозяйственной деятельности должен распечатать электронный вариант на бумажные носители, после чего все листы прошить, надлежащим образом оформить, и предоставить в налоговую для проверки.

Также следует отметить, что все записи ИП должны вестись на русском языке. Если деятельность предусматривает работу с иностранными субъектами хозяйственной деятельности, либо подтверждающие документы, были написаны на языке, который используется жителями разных субъектов Федерации, то обязательно они должны быть переведены на русский язык. Обычно перевод пишется в следующей колонке, после документа или записи на другом языке. Под переводом должна стоять подпись предпринимателя, и печать, с датой. Если последней нет, то достаточно подписи.

Тут можно ознакомиться и такой книги в электронном виде, и сразу создать свой электронный вариант, который затем легко распечатать.

Важно знать, что все операции, которые подлежат учету, должны записываться в хронологическом порядке. При этом заполнение такой книги обязано быть четким и без исправлений. Если допускаются какие либо ошибки, которые необходимо исправить, то делается это аккуратно, после чего в графе, напротив исправления, указывается причина, и подтверждение, того что учет был сделан не верно. Данный факт должен подтвердиться соответствующим финансовым документом, с подписью предпринимателя, а также простановкой печати. Если ее нет, и никогда не было, достаточно проставить роспись.

Наглядный пример титульной страницы книги учёта

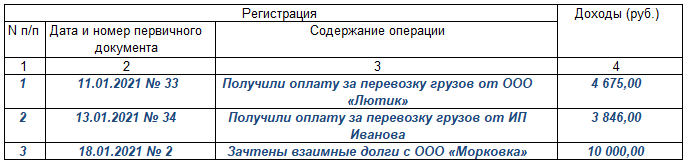

Таблица с указанием суммы доходов содержится в Разделе I. Туда заносятся все доходы от патента. Другие доходы туда не вносятся.

Все суммы вписываются в порядке строгой хронологии, начиная с ранних доходов и заканчивая последним.

В Раздел входят четыре графы:

- порядковый номер в Графе 1

- чеки, выписки по доходам с указанием номера и даты в Графе 2

- информация о произведенных операциях в Графе 3

- итоговая сумма в Графе 4

В последнюю строку книги вносится суммарный размер дохода.

Пример Раздела I

Здесь речь пойдёт об учёте доходов и способах этого процесса.

При заполнении книги следует учитывать ряд определенных нюансов. Необходимо чётко представлять, какие документы для этого нужны, как вписывать доходы, авансы.

Как корректно внести данные в КУД для ИП на патенте

Как мы выяснили, предпринимателям лучше не пренебрегать обязанностью по заполнению КУД, тем более что никаких сложностей данный регистр не доставляет, так как он максимально прост.

Ниже рассмотрим, как заполнять книгу доходов ИП на патенте.

Регистр состоит из двух частей:

- титульный лист;

- таблица с указанием доходов.

Титульный лист

Здесь отражается общая информация о налогоплательщике:

- Ф.И.О., ИНН предпринимателя, его адрес и номер расчетного счета.

- Субъект, где выдан патент, и срок его действия (дата начала и дата окончания). При наличии нескольких патентов считаем верным указать дату начала действия первого по времени патента и дату окончания действия последнего по времени патента.

- Коды ОКТМО и ОКПО.

Доходы

Доходы вносят в хронологическом порядке кассовым методом, то есть по мере поступления денег в кассу, на расчетный счет или датой погашения задолженности иным способом. В таблице отражают следующие данные:

- порядковый номер;

- реквизиты первичного документа;

- содержание операции;

- сумму операции.

По окончании налогового периода подсчитывается суммарный доход. В КУД не отражаются доходы, полученные по деятельности, облагаемой иными налогами.

Образец заполнения книги доходов ИП на патенте вы найдете по ссылке, данной выше в статье.

С какой периодичности вписываются новые данные

Все индивидуальные предприниматели обязаны непрерывно вносить актуальные и достоверные данные о получении дохода по патенту согласно Приказу Минфина № 135н. от 22.10.2012 г.

Нарушение своевременного отображения данных в книге подпадает под грубое нарушение норм и правил учёта согласно статье 120 Налогового Кодекса РФ. Каждая сумма дохода в обязательном порядке фиксируется в книге именно в день его получения предпринимателем. Внесение записей в недостоверные даты, месяцы не допустимо с точки зрения налогового законодательства нашей страны.

Как заполнить КУДиР на УСН «Доходы минус расходы»

УСН с объектом «Доходы минус расходы» предполагает заполнение разделов с I по III. Также необходима справка к первому разделу по итогам суммы доходов и расходов.

- Раздел I. Доходы и расходы

- Раздел II. Расходы на основные средства и нематериальные активы

- Раздел III. Убытки прошлых периодов, уменьшающие налоговую базу

Учёт предоплаты клиентов

Прибыль, получаемая в виде предоплаты от покупателей, заносится в книгу учёта доходов в день осуществления транзакции. Письмо Минфина России от 03.02.2017 г. N 03-11-12/5800 предписывает учёт и соблюдение размеров лимита при получении предоплаты.

Возврат уже полученного авансового дохода клиенту заранее позволяет вычесть его сумму из общего дохода за конкретных налоговой период. Это легко сделать при помощи изменения данных в четвёртой графе книги учёта доходов. Достаточно поставить минус и вычесть сумму предоплаты, возвращённой покупателю.

Тоже может быть полезно:

- Деятельность ИП в другом городе или регионе

- Расчет стоимости патента

- Патентная система налогообложения в 2021 году

- Изменения в налогообложении ИП в 2021 году

- Какие налоги платит ИП?

- Система налогообложения: что выбрать?

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Отображение изменения данных о доходах без наличия кассовой книги

П. 1 Указания ЦБ от 11.03.2014 № 3210-У определяет порядок упрощённых кассовых операций для юридических лиц на патенте. ИП освобождаются от установки лимитированного денежного остатка без составления расходных и приходных кассовых ордеров. Кассовую книгу в данном случае можно не вести, но по собственному желанию предпринимателя он может это делать.

Полученные через кассу в онлайн режиме доходы, отображаются в книге двумя способами:

- Основываясь на данных бухгалтерской отчётной документации за конкретный временной промежуток (день, неделя, квартал), согласно отчёту ОФД, по данным выручки.

- Путём регистрации всех кассовых чеков в книге.

Отображение доходов в книге по безналичному расчёту

Кассовый товарный чек выдается клиенту даже в случае безналичной оплаты товара или услуги. Комиссия за эквайринг в этом случае входит в общую сумму полученного дохода. К примеру, полученная прибыль в размере 20 т. р. с учётом вычета комиссии за проведение банковских операций 200 р., заносится в книгу доходов в полном объёме.

День и дата проведения банковской транзакции не учитывается в данном случае. В книгу вносится дата выдачи товарного чека покупателю. Для этого взаиморасчёт должен быть проведен в обязательном порядке между сторонами, товар был получен, а деньги списаны.