Малые и средние компании в России являются неотъемлемой частью экономики. Отечественные предприниматели активно осваивают новые рыночные ниши и успешно масштабируют действующий бизнес. Понятно, что организация и ведение своего дела подразумевает принятие во внимание множества особенностей и тонкостей в управлении фирмой, ключевую позицию среди них занимает учёт поступлений и трат.

- 2.1 Таблица: величина налоговых выплат в зависимости от режима налогообложения

- Как посчитать УСН «доходы»

- Как рассчитывается УСН: определение налоговой базы

- Как рассчитать налог 6% УСН: определяем размер авансовых платежей

- Доходы ИП

- Таблица: величина налоговых выплат в зависимости от режима налогообложения

- Можно ли считать доходом внесённые личные средства ИП

- Максимальный доход ИП

- Документы, подтверждающие доходы ИП

- УСН: формула расчета окончательного платежа

- Условия примера для расчета УСН «доходы» за 2021 год

- Нюансы определения доходов

- Расчет УСН-налога за 2020 год

- Как рассчитывается и уплачивается налог УСН «Доходы»

- Сроки уплаты налога и авансовых платежей

- Итоги

- Как считать налог на вмененный доход (ЕНВД)

Как посчитать УСН «доходы»

Чтобы произвести расчет налога УСН, налогоплательщику, выбравшему объект «доходы», следует выполнить следующие действия:

- рассчитать налоговую базу;

- определить размер авансового платежа;

- определить окончательную сумму налога к уплате.

Правила и формулы, действующие на каждом этапе, не допускают двойственного толкования. Особенности могут коснуться только размера ставки данного вида налога, так как регионам дано право устанавливать ставки, отличные от 6%. Правда, только в сторону уменьшения. Сниженная ставка не может быть ниже 1% (за исключением ставки 0% для ИП, осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах и впервые зарегистрированных после вступления в силу в субъекте Федерации закона о «налоговых каникулах»). Однако наиболее широко применяемой остается ставка 6%, и на нее мы будем ориентироваться в нашей статье.

Получите бесплатный пробный доступ к КонсультантПлюс и узнайте как рассчитать налоги, если вы переходите с УСН на ОСНО.

Как рассчитывается УСН: определение налоговой базы

Перед тем как рассчитать налог УСН 6%, надо найти значение налоговой базы. Определение налоговой базы при этом объекте налогообложения не представляет больших трудностей, поскольку не предполагает вычета расходов и, соответственно, проведения работы по установлению состава последних для целей налогообложения.

Читайте также: Акт сверки с налоговой, как получить и разобраться

Для того чтобы узнать налоговую базу за период начисления налога, фактически полученные доходы подсчитываются поквартально нарастающим итогом. В конце налогового периода (года) подводится общий результат по доходам за этот период.

Как рассчитать налог 6% УСН: определяем размер авансовых платежей

Авансовый платеж, соответствующий налоговой базе, рассчитанной с начала года до конца отчетного периода, определяется по следующей формуле:

АвПр = Нб × 6%,

где:

Нб — налоговая база, представляющая собой доход налогоплательщика, идущий нарастающим итогом с начала года.

Однако сумма авансового платежа, подлежащая уплате по итогам отчетного периода, будет рассчитываться по другой формуле:

АвПу = АвПр – Нвыч – Тс – АвПпред,

где:

АвПр — авансовый платеж, соответствующий налоговой базе, рассчитанной с начала года до конца отчетного периода;

Нвыч — налоговый вычет, равный сумме страховых взносов, уплаченных в фонды, пособий по временной нетрудоспособности, выплаченных работникам, перечисленных платежей на добровольное страхование в пользу работников;

Как рассчитать налоговый вычет при УСН подробно рассказали эксперты в Готовом решении КонсультантПлюс. Получите пробный доступ и изучите материал бесплатно.

Тс — сумма торгового сбора, оплаченного в бюджет (если вид деятельности, осуществляемый налогоплательщиком, подпадает под этот сбор);

АвПпред. — сумма авансов, уплаченных по итогам предыдущих отчетных периодов (такое вычитание предусмотрено пп. 3, 5 ст. 346.21 НК РФ).

Величина налогового вычета для ИП, работающих на себя и не имеющих работников, не ограничивается (абз. 6 п. 3.1 ст. 346.21 НК РФ), т. е. этот вычет для ИП может уменьшить сумму начисленного налога до 0. Предприниматель, у которого есть наемные работники, вправе применить налоговый вычет только в размере 50% от величины налога, рассчитанного от налоговой базы (абз. 5 п. 3.1 ст. 346.21 НК РФ).

Это ограничение касается только страховых взносов, пособий по временной нетрудоспособности и платежей на добровольное страхование. На торговый сбор оно не распространяется (п. 8 ст. 346.21 НК РФ, письмо Минфина России от 07.10.2015 № 03-11-03/2/57373). И даже когда за счет суммы взносов, пособий и платежей на добровольное страхование достигнута максимально возможная величина вычета, начисленный налог можно дополнительно уменьшить на сумму торгового сбора.

Налогоплательщику при этом обязательно нужно стоять на учете как плательщику такого сбора.

Об особенностях начисления торгового сбора читайте в этой рубрике.

Доходы ИП

«Сколько ты зарабатываешь?», — отнюдь не праздный вопрос. От величины получаемых доходов много чего зависит: и размер отчислений, и возможность применения налогового режима с привлекательными условиями.

Доходом предпринимателя признаются все денежные поступления от реализации товаров, оказания услуг, выполнения работ, а также безвозмездного получения имущества. Выручку ИП формируют следующие статьи:

- Плата за выполнение работы или оказание услуги.

- Прибыль, полученная от товарооборота.

- Продажа активов, ценных бумаг или имущества ИП, подтверждённых документами на права собственности.

- Внереализационная прибыль.

Личный доход является базой для исчисления налогов с предпринимателя. Порядок её определения зависит от выбранного режима налогообложения.

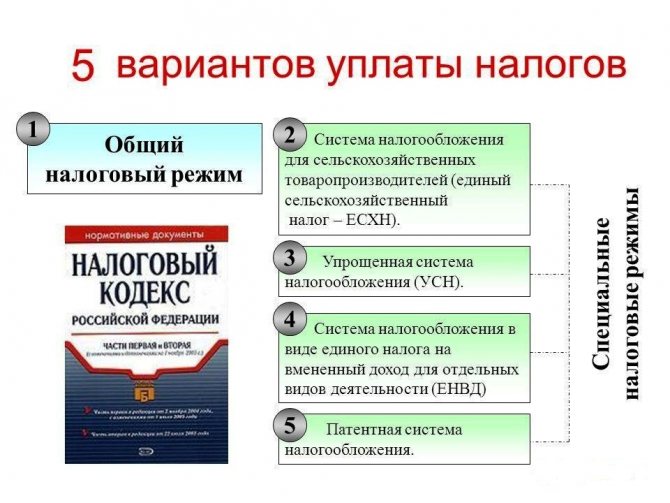

Таблица: величина налоговых выплат в зависимости от режима налогообложения

НазваниеНК РФВыплаты в государственную казнуБаза для расчёта налогаОсновной режим ОСНО26.5 НК РФ13%+НДС (0–18%)доходУпрощённая система УСН «Доход»26.2 НК РФ6%доходУпрощённая система УСН «Доход-Расход»26.2 НК РФ5–15%разница между доходами и расходамиСельскохозяйственный налог ЕСХН26.1 НК РФ6%разница между доходами и расходамиНалог на вменённый доход ЕНВД26.3 НК РФрассчитывается по формуледоход фиксирован, рассчитывается государствомПатентный режим ПСН26.5 НК РФ6%возможный доход, который рассчитывается государством

Применяемый налоговый режим определяет максимально возможный доход и варианты его подтверждения. Например, для основного (ОСНО) и упрощённого режимов (УСН), а также для режима выплаты сельскохозяйственного налога (ЕСХН) денежные поступления являются фактическими и без ограничений на максимальное значение. Для патентного режима (ПСН) задаётся возможный доход, а для режима по вменённому доходу (ЕНВД) — определяется его максимальная величина.

Часто для различных направлений бизнеса применяются разные режимы, например, наряду с ОСНО используют ЕНВД и ПСН, тогда к общему доходу прибавляется и размер вменённого и возможного дохода.

От выбранной системы уплаты налогов зависит сумма чистого дохода, остающегося в распоряжении предпринимателя

Можно ли считать доходом внесённые личные средства ИП

Доход — это то, что получает бизнесмен от своей деятельности, экономическая выгода, которая выражается в денежной или натуральной форме. Внесение личных средств не считается получением дохода, поэтому эта операция налогами не облагается.

Максимальный доход ИП

УСН, ЕСХН, ПСН, ЕНВД могут применяться при соблюдении чётких условий: количество персонала в компании, максимальная величина получаемых доходов, определённый перечень видов деятельности.

Для патентного режима установлена верхняя граница по доходам от бизнеса. Получение доходов суммой более 1 миллиона рублей (законом субъекта может устанавливаться иное ограничение размера дохода — до 10 млн. руб.) лишает ИП права применять патентный режим уплаты налогов. Тогда предприниматель может перейти на упрощённый или основной режим.

Возможность выбора появилась с 2021 года, до этого превышение автоматически означало переход на ОСНО.

Ограничение на доход для упрощённого режима установлено на уровне 112,5 миллионов рублей по итогам девяти месяцев того года, в котором организация подает уведомление о переходе (346.12 Налогового кодекса РФ).

Сохранению удобного специального режима налогообложения в многопрофильной фирме будет способствовать раздельный по каждому направлению учёт доходов и расходов. Благодаря ему доходы по направлениям бизнеса останутся в пределах указанных ограничений.

Ещё с максимальным доходом ИП связаны отчисления в Пенсионный фонд РФ, а также в Фонд социального страхования. Для тех, чьи доходы не превышают 300 тысяч рублей в год, общая сумма выплат (на 2018 год) составляет 32 385 рублей:

- Пенсионное страхование — 26 545 рублей.

- Медицинское страхование 5 840 рублей.

Если удалось заработать больше 300 тысяч рублей, то дополнительно к 32 385 рублям вы заплатите 1% с доходов сверх установленной величины.

Читайте также: УСН. Уплата авансовых платежей при наличии убытка

Отметим, что сумма страховых взносов будет расти из года в год. Так, в 2021 году предпринимателям придётся заплатить уже 36 238 руб. (29 354 + 6 884), а в 2021 — 40 874 (32 448 + 8 426). Эти цифры прямо прописаны в ст. 430 НК РФ.

Полученные доходы и понесённые расходы отражаются в Книге учёта доходов и расходов ИП

Документы, подтверждающие доходы ИП

Довольно часто ИП приходится подтверждать свой доход. Отчитываясь перед государством, в декларации за налоговый период бизнесмен показывает свои доходы. Налоговая декларация с визой контролирующих органов является официальным подтверждением дохода ИП, применяющих ОСНО, УСН, ЕСХН.

Предприниматель, уплачивающий налоги в режиме ЕНВД или ПСН, за основу для расчёта налогов берёт соответственно вменённый или возможный доход. В действительности выручка отличается от дохода, по которому рассчитываются налоговые отчисления. Поэтому некоторым бизнесменам непонятно, какой доход, а главное, каким образом следует подтверждать ИП на ЕНВД или ПСН.

В качестве документального подтверждения поступлений предприниматели на ПСН могут предъявить:

- патент, подтверждая возможный к получению доход;

- книгу учёта доходов, которая фиксирует доход, извлечённый на самом деле.

ИП, применяющий ЕВНД, вносит в декларацию рассчитанный для вида деятельности доход. Таким образом, она не отражает фактический доход самозанятого гражданина. А вести книгу учёта финансовых операций для этого режима необязательно. Значит, подтверждающими документами для бизнесменов, применяющих режим единого вменённого налога, являются первичные документы или Книга учёта финансовых операций.

Но часто предпринимателю нужна именно справка о доходах, ведь предъявлять одну бумагу в разные компании очень удобно. Однако возникает вопрос, как её составить бизнесмену и кто её должен валидировать? Форма и порядок оформления подобной справки пока не определены нормативными документами. Но решить вопрос можно, оформив такую бумагу и собственноручно подписав её. Попробуйте получить подобную справку в налоговой инспекции, принимающей отчётность ИП.

Чтобы получить заверенную справку о доходах, ИП на ЕНВД или ПСН придётся проявить смекалку

УСН: формула расчета окончательного платежа

По итогам года проводится последний за налоговый период расчет налога УСН 6%, подлежащего доплате в бюджет. Следует иметь в виду, что может образоваться и переплата. Такая сумма будет либо зачтена в счет будущих платежей, либо возвращена на счет налогоплательщика.

Формула, по которой производится расчет налога УСН — доходы, установлена пп. 1, 3, 5, 8 ст. 346.21 НК РФ и выглядит следующим образом:

Н = Нг – Нвыч – Тс – АвП,

где:

Нг — сумма налога, представляющая собой результат умножения налоговой базы, рассчитанной за весь год, на 6%;

АвП — сумма авансовых платежей, которые исчислены в течение отчетных периодов отчетного года.

Подробнее о том, что такое единый налог, который платится при УСН, читайте в статье«Какие налоги заменяет УСН?».

Если вы применяете УСН «доходы минус расходы», порядок расчета налога будет отличаться. Как правильно рассчитать налог к уплате и что такое минимальный налог, рассказали эксперты КонсультантПлюс. Получите пробный доступ и изучите материалы бесплатно.

Условия примера для расчета УСН «доходы» за 2021 год

Рассмотрим поэтапно, как при УСН — доходы рассчитать налог. Для этого приведем пример, как считать УСН 6%.

Пример

ООО «Омега», использующее в своей деятельности УСН с объектом «доходы», в 2021 году получило доход в объеме 3 200 000 руб. С разбивкой по месяцам это выглядит так:

- январь — 280 000 руб.;

- февраль — 310 000 руб.;

- март — 260 000 руб.;

- апрель — 280 000 руб.;

- май — 260 000 руб.;

- июнь — 250 000 руб.;

- июль — 200 000 руб.;

- август — 245 000 руб.;

- сентябрь — 220 000 руб.;

- октябрь — 285 000 руб.;

- ноябрь — 230 000 руб.;

- декабрь — 380 000 руб.

По итогам квартала доход составил 850 000 руб., полугодия — 1 640 000 руб., 9 месяцев — 2 305 000 руб., года — 3 200 000 руб.

В налоговом периоде ООО «Омега» уплатило в фонды страховых взносов:

Читайте также: Высокий удельный вес налоговых вычетов по НДС: пояснения

- за 1-й квартал — 21 000 руб.;

- за полугодие — 44 300 руб.;

- за 9 месяцев — 66 000 руб.;

- за весь год — 87 000 руб.

Были также выплаты пособий по временной нетрудоспособности. Их общая сумма составила 24 000 руб., в том числе:

- во 2-м квартале — 17 000 руб.;

- в 3-м квартале — 7 000 руб.

С 2-го полугодия ООО «Омега» начало осуществлять торговую деятельность и в 4-м квартале уплатило торговый сбор в сумме 12 000 руб.

Нюансы определения доходов

Доходы ИП уменьшаются, если ему приходится возвращать ранее полученные авансы. Уменьшение происходит в том налоговом периоде, когда произведен возврат.

Доходы, выраженные в иностранной валюте, следует учитывать в совокупности с доходами, выраженными в рублях. При этом доходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Банка России, установленному на дату получения доходов.

Доходы в виде курсовой разницы от продажи валюты, являющиеся внереализационными доходами, не учитывается при ПСН.

Доходы, полученные в натуральной форме, учитывают по рыночным ценам. Их определяют с учетом положений статьи 105.3 Налогового кодекса.

Суммы возмещения убытков (ущерба, упущенной выгоды), неустоек (штрафов, пени), а также компенсации при расторжении договора, также являются доходами, полученными в рамках деятельности, в отношении которой применяется ПСН. На это указал Минфин в письме от 16 декабря 2013 г. № 03-11-09/55209.

Расчет УСН-налога за 2020 год

ООО «Омега» будет производить при УСН 6% расчет налога следующим образом.

Перед тем как рассчитать налог УСН — доходы за год, бухгалтеру следует определить суммы всех авансовых платежей.

- Как рассчитать налог УСН: определение суммы авансового платежа по итогам 1 квартала.

Сначала делается по УСН 6% расчет авансового платежа, приходящегося на налоговую базу этого отчетного периода:

850 000 руб. × 6% = 51 000 руб.

Затем к полученной сумме применяется вычет. То есть она уменьшается на страховые взносы, уплаченные в 1-м квартале. Поскольку организация вправе сделать такое уменьшение не больше чем на половину начисленной суммы, перед этим уменьшением нужно проверить выполнение условия о возможности применения вычета в полном размере:

51 000 руб. × 50% = 25 500 руб.

Это условие соблюдается, поскольку взносы равны 21 000 руб., а максимальный размер вычета — 25 500 руб. То есть аванс можно уменьшать на всю сумму взносов:

51 000 руб. – 21 000 руб. = 30 000 руб.

Авансовый платеж к уплате по итогам 1-го квартала будет равен 30 000 руб.

- Как рассчитать налог по УСН 6%: определение суммы авансового платежа по итогам полугодия.

Сначала рассчитывается авансовый платеж, приходящийся на налоговую базу данного отчетного периода. Налоговая база при этом определяется нарастающим итогом. В результате получаем:

1 640 000 руб. × 6% = 98 400 руб.

Полученную сумму следует уменьшить на страховые взносы, уплаченные за полугодие, и на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за первые 3 дня болезни во 2-м квартале. Общий размер взносов и пособий за полугодие составляет:

44 300 руб. + 17 000 руб. = 61 300 руб.

Однако вычесть эту сумму из 98 400 руб. не получится, поскольку максимальный размер вычета меньше нее и составляет всего 49 200 руб. (98 400 руб. х 50%). По этой причине авансовый платеж можно уменьшить только на 49 200 руб. В итоге получим:

98 400 руб. – 49 200 руб. = 49 200 руб.

Теперь определяем авансовый платеж по итогам полугодия, вычитая из этой суммы аванс по итогам первого квартала:

49 200 руб. – 30 000 руб. = 19 200 руб.

Таким образом, по итогам полугодия сумма аванса к уплате составит 19 200 руб.

- Как посчитать налог УСН 6%: определение суммы авансового платежа по итогам 9 месяцев.

Сначала рассчитывается авансовый платеж, приходящийся на налоговую базу этого отчетного периода. В результате получаем:

2 305 000 руб. × 6% = 138 300 руб.

Полученную сумму следует уменьшить на страховые взносы, уплаченные за 9 месяцев, и на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за первые 3 дня болезни во 2 и 3 кварталах. Общий размер взносов и пособий за период составляет:

66 300 руб. + 17 000 руб. + 7 000 руб. = 90 300 руб.

Однако эту сумму не получится вычесть из 138 300 руб., поскольку максимальный размер вычета меньше нее и составляет всего 69 150 руб. (138 300 руб. × 50%). По этой причине авансовый платеж можно уменьшить только на 69 150 руб. В итоге получим:

138 300 руб. – 69 150 руб. = 69 150 руб.

Теперь определим авансовый платеж по итогам 9 месяцев, вычитая из этой суммы авансы, начисленные к уплате по итогам первого квартала и полугодия:

69 150 руб. – 30 000 руб. – 19 200 руб. = 19 950 руб.

Таким образом, по итогам 9 месяцев сумма аванса к уплате составит 19 950 руб.

- Как рассчитать УСН 6%: определение окончательной суммы налога, уплачиваемого по итогам налогового периода.

Следует провести расчет УСН 6% по авансовому платежу, приходящемуся на налоговую базу налогового периода (года). В результате получаем:

3 200 000 руб. × 6% = 192 000 руб.

Полученную сумму следует уменьшить на страховые взносы, уплаченные за весь год, и на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за первые 3 дня болезни за весь год. Общий размер взносов и пособий за период составляет:

87 000 руб. + 17 000 руб. + 7 000 руб. = 111 000 руб.

Однако эту сумму не получится вычесть из 192 000 руб., поскольку максимальный размер вычета меньше нее и составляет всего 96 000 руб. (192 000 руб. × 50%). По этой причине платеж можно уменьшить только на 96 000 руб., относящихся к взносам и пособиям. Однако в 4-м квартале имел место еще и платеж по торговому сбору (12 000 руб.). На его величину вычет можно увеличить. В итоге получим:

192 000 руб. – 96 000 руб. – 12 000 руб. = 84 000 руб.

Теперь делается по УСН расчет налога, подлежащего уплате за год, путем вычитания из этой суммы всех авансов, начисленных к уплате по итогам 1-го квартала, полугодия и 9 месяцев:

84 000 руб. – 30 000 руб. – 19 200 руб. – 19 950 руб. = 14 850 руб.

Таким образом, по итогам года сумма налога, подлежащая перечислению в бюджет, составит 14 850 руб.

Сделать расчет авансовых платежей и налога по вашим данным поможет наш калькулятор УСН 6%.

Рассчитанные суммы авансовых платежей и УСН-налога по итогам года отражаются в налоговой декларации.

Скачать актуальный бланк и образец заполнения декларации по УСН «доходы» можно здесь.

Декларация представляется в ИНФС:

- юридическими лицами — не позднее 31 марта;

- индивидуальными предпринимателями — не позднее 30 апреля.

В 2021 году это рабочие дни, значит, сроки сдвигаться не будут. Сдача декларации в более поздние сроки повлечет за собой начисление штрафа по ст. 119 НК РФ.

Как рассчитывается и уплачивается налог УСН «Доходы»

Расчет для ИП на УСН «Доходы» 6% простой: уплате в ФНС подлежат 6% от суммы дохода. Налоговый режим предполагает поквартальную оплату налога в форме авансовых платежей. Предприниматель обязан уплатить их до:

- 25 апреля за I квартал;

- 25 июля за II квартал;

- 25 октября за III квартал.

Если это — выходной, крайний срок оплаты переносится на ближайший рабочий день.

Оплата рассчитанного налога за год осуществляется до 30 апреля года, следующего за отчетным. При этом итоговая сумма налога может быть уменьшена на сумму всех уплаченных ранее авансовых платежей.

Налог 6% для ИП можно уменьшить также и на сумму уплаченных страховых взносов. Индивидуальные предприниматели без сотрудников могут уменьшить налог на всю сумму взносов на обязательное страхование. Предприниматели с наемными работниками имеют право выбрать, на какую сумму им уменьшать налог:

- на всю сумму взносов, уплаченных предпринимателем за себя;

- на сумму до 50% размера авансового платежа, если налог на УСН уменьшается на сумму уплаченных страховых взносов за сотрудников.

Сроки уплаты налога и авансовых платежей

Уплата авансовых платежей осуществляется по итогам каждого отчетного периода:

- за 1 квартал — не позднее 26.04.2021 (25 апреля — воскресенье);

- за 2 квартал — не позднее 26.07.2021 (25 июля — воскресенье);

- за 3 квартал — не позднее 25.10.2021.

По итогам года налог уплачивается:

- юридическими лицами — не позднее 31 марта;

- индивидуальными предпринимателями — не позднее 30 апреля.

Повторимся, в 2021 году это рабочие дни, поэтому переносов срока уплаты не будет.

Образец платежки на уплату УСН «доходы» можно посмотреть здесь.

В случае нарушения плательщиками сроков уплаты налога и авансовых платежей начисляются пени.

Рассчитать пени юридическим лицам поможет наш калькулятор пеней.

Итоги

Расчет УСН-налога при объекте «доходы» делается поквартально: 3 раза при этом рассчитываются суммы авансов, а по итогам года определяется окончательная величина налога. Базой расчета являются полученные за период (каждый раз определяемый нарастающим итогом) доходы, которые умножаются на ставку (обычно составляющую 6%, но в регионах допускается ее снижение).

Полученную по такому расчету сумму налога можно уменьшить на уплаченные за соответствующий период страховые взносы, пособия по нетрудоспособности и платежи по добровольному страхованию. Для работодателей величина такого вычета не может превысить 50%, а для ИП, не имеющих работников, возможно уменьшение начислений на 100%. Дополняющей вычет величиной (сверх 50%) окажется сумма уплаченного за период торгового сбора.

Во всех периодах, кроме 1 квартала, рассчитанная таким образом сумма дополнительно уменьшается на величину начисленных в предыдущих отчетных периодах авансов.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как считать налог на вмененный доход (ЕНВД)

Этот вид налога ИП считают по базовой доходности и по каждому виду деятельности отдельно (не по прибыли, которую получил ИП). Формула расчета: базовая доходность по деятельности * федеральный коэффициент (К1) * региональный коэффициент (К2) * физический показатель * число месяцев.

Ставка может быть от 7,5% до 15%, базовая составляет 15%. Рассчитывается налог каждый квартал. Коэффициенты зависят от региона, местоположения точки и других факторов. Физический показатель для каждого вида бизнеса свой, его нужно уточнять в налоговом законодательстве.

Во многих регионах ЕНВД отменили. Вместо него используют ПСН (патентная система налогообложения). Она проще — ИП просто покупает патент на определенную деятельность на срок от 1 месяца до года.

Источники:

ст. 346.21 Налогового кодекса РФ

Пример расчета УСН по схеме “доходы минус расходы”