- Финансовые вложения в балансе: определение, перечень

- I. Общие положения

- Перечень фактических расходов на приобретение активов в качестве финансовых вложений

- VI. Обесценение финансовых вложений

- Расчет показателя по строке 1170 “Финансовые вложения”: формула по балансу

- Долгосрочные и краткосрочные финансовые вложения

- Пример определения стоимости финансовых вложений (расчет, проводки)

- Пример заполнения строки 1170 “Финансовые вложения”

- Счет 58 – активный или пассивный?

- Какая информация подлежит раскрытию в бухгалтерской отчетности по части финансовых вложений

- IV. Выбытие финансовых вложений

- Как отразить финансовые вложения в бухгалтерском учете

- Субсчета счета 58

Финансовые вложения в балансе: определение, перечень

Вопреки мнению некоторых бухгалтеров, следующие активы не могут быть приняты организацией к бухгалтерскому учету в качестве финансовых вложений:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- Собственные акции предприятия, которые были выкуплены у акционеров с целью их аннулирования или перепродажи;

- материальные ценности, купленные не для применения для обычных видов деятельности, наподобие произведений искусства, ювелирных изделий, драгоценных металлов и т.д.;

- векселя, оформленные в качестве оплаты за реализованный товар, изделия, работы или услуги, выданные векселедателем продавцу;

- вложения в недвижимость, обладающую материально-вещественной формой и передаваемые компанией на возмездной основе другим лицам во временное владение (пользование);

- объекты основных фондов, нематериальные активы и различные виды материально-производственных запасов.

Перечисленные в списке ниже активы, наоборот, являются полноценными финансовыми вложениями, стоимость которых может быть учтена по строке 1170 (при условии выполнения требований из следующего за списком перечня):

- муниципальные и государственные ценные бумаги;

- ценные бумаги иных компаний, включая долговые – векселя, облигации (при условии, что в них указаны стоимость и срок погашения);

- дебиторская задолженность, перекупленная в связи с уступкой прав требования;

- вклады в уставные (складочные) капиталы иных компаний (в т.ч. дочерних и зависимых);

- депозитные вклады в банке;

- займы, выданные другим компаниям;

- другие похожие вложения.

Активы и инвестиции могут быть приняты к учету в качестве финансовых вложений только в том случае, если соблюдены все в совокупности условия:

- Предприятие должно сохранить документы, доказывающие факт совершения финансового вложения в объект.

- У компании-инвестора должны наблюдаться определенные финансовые риски, имеющие отношение к приобретенным доходным активам.

- Должна присутствовать вероятность того, что финансовые вложения в перспективе принесут экономическую выгоду в различных ее формах (в виде дивидендов, увеличения первоначальной стоимости и т.д.).

Оценка стоимости бизнесаФинансовый анализ по МСФОФинансовый анализ по РСБУРасчет NPV, IRR в ExcelОценка акций и облигаций

I. Общие положения

1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о финансовых вложениях организации. Под организацией в дальнейшем понимается юридическое лицо по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений). Настоящее Положение применяется при установлении особенностей учета финансовых вложений для профессиональных участников рынка ценных бумаг, страховых организаций, негосударственных пенсионных фондов.

Читайте также: Расчет 6-НДФЛ за 1 квартал 2021 года: разъяснения ФНС

2. Для целей настоящего Положения для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

- наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

- переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

- способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.).

3. К финансовым вложениям организации относятся: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и пр. Для целей настоящего Положения в составе финансовых вложений учитываются также вклады организации-товарища по договору простого товарищества. К финансовым вложениям организации не относятся:

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

- драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

4. Активы, имеющие материально-вещественную форму, такие как основные средства, материально-производственные запасы, а также нематериальные активы не являются финансовыми вложениями.

5. Единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих вложениях, а также надлежащий контроль за их наличием и движением. В зависимости от характера финансовых вложений, порядка их приобретения и использования единицей финансовых вложений может быть серия, партия и т.п. однородная совокупность финансовых вложений.

6. Организация ведет аналитический учет финансовых вложений таким образом, чтобы обеспечить информацию по единицам бухгалтерского учета финансовых вложений и организациям, в которые осуществлены эти вложения (эмитентам ценных бумаг, другим организациям, участником которых является организация, организациям-заемщикам и т.п.). По принятым к бухгалтерскому учету государственным ценным бумагам и ценным бумагам других организаций в аналитическом учете должна быть сформирована как минимум следующая информация: наименование эмитента и название ценной бумаги, номер, серия и т.д., номинальная цена, цена покупки, расходы, связанные с приобретением ценных бумаг, общее количество, дата покупки, дата продажи или иного выбытия, место хранения. Организация может формировать в аналитическом учете дополнительную информацию о финансовых вложениях организации, в том числе в разрезе их групп (видов).

7. Особенности оценки и дополнительные правила раскрытия в бухгалтерской отчетности информации о финансовых вложениях в зависимые хозяйственные общества устанавливаются отдельным нормативным актом по бухгалтерскому учету.

Перечень фактических расходов на приобретение активов в качестве финансовых вложений

В бухгалтерском учете предприятия в обязательном порядке должны присутствовать сведения о расходах, фактически понесенных компанией в связи с необходимостью приобретения активов в форме финансовых вложений. В состав таких издержек могут быть включены только перечисленные ниже затраты:

- Сумма, уплаченная продавцу в соответствии с договором купли-продажи в момент покупки актива, который планируется принять к учету в качестве финансового вложения.

- Расходы на оплату услуг посредников, участвующих при совершении сделки купли-продажи актива, приобретенного в качестве финансового вложения.

- Затраты на платные услуги юристов и экспертов, готовых проконсультировать предприятие по части финансовых вложений на платной основе. Если после того, как организация оплатила информационные (консультационные) услуги, руководство приняло решение о нецелесообразности совершения финансового вложения:

- некоммерческие организации относят подобные издержки в увеличение расходов отчетного периода, в течении которого решено было не вкладывать средства в покупку актива в качестве финансового вложения;

- коммерческие фирмы относят издержки на “не пригодившиеся” консультации и информационные ресурсы в состав прочих расходов.

- Прочие издержки, которые имеют непосредственное отношение к покупке активов, принимаемых к учету в качестве финансовых вложений.

Важно! Не реже 1 раза в год предприятие обязано проводить проверку финансовых вложений на предмет обесценения (на 31 декабря отчетного периода) в случае, когда обнаружены признаки обесценения. Кроме того, исследования можно назначить на даты формирования промежуточной отчетности. Если по итогам проверки установлено значительное уменьшение стоимости финансовых вложений, необходимо создать резерв под обесценение. Сумма резерва определяется путем вычета из первоначальной стоимости финансовых вложений расчетной их стоимости.

VI. Обесценение финансовых вложений

37. Устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности, признается обесценением финансовых вложений. В этом случае на основе расчета организации определяется расчетная стоимость финансовых вложений, равная разнице между их стоимостью, по которой они отражены в бухгалтерском учете (учетной стоимостью), и суммой такого снижения. Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий:

- на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше их расчетной стоимости;

- в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения;

- на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных финансовых вложений.

Примерами ситуаций, в которых может произойти обесценение финансовых вложений, являются:

- появление у организации-эмитента ценных бумаг, имеющихся в собственности у организации, либо у ее должника по договору займа признаков банкротства либо объявление его банкротом;

- совершение на рынке ценных бумаг значительного количества сделок с аналогичными ценными бумагами по цене существенно ниже их учетной стоимости;

- отсутствие или существенное снижение поступлений от финансовых вложений в виде процентов или дивидендов при высокой вероятности дальнейшего уменьшения этих поступлений в будущем и т.д.

38. В случае возникновения ситуации, в которой может произойти обесценение финансовых вложений, организация должна осуществить проверку наличия условий устойчивого снижения стоимости финансовых вложений. Указанная проверка производится по всем финансовым вложениям организации, указанным в пункте 37 настоящего Положения, по которым наблюдаются признаки их обесценения. В случае, если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений. Коммерческая организация образует указанный резерв за счет финансовых результатов организации (в составе прочих расходов), а некоммерческая — за счет увеличения расходов. В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва под их обесценение. Проверка на обесценение финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения. Организация имеет право производить указанную проверку на отчетные даты промежуточной бухгалтерской отчетности. Организацией должно быть обеспечено подтверждение результатов указанной проверки.

39. Если по результатам проверки на обесценение финансовых вложений выявляется дальнейшее снижение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его увеличения и уменьшения финансового результата у коммерческой организации (в составе прочих расходов) или увеличения расходов у некоммерческой организации. Если по результатам проверки на обесценение финансовых вложений выявляется повышение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его уменьшения и увеличения финансового результата у коммерческой организации (в составе прочих доходов) или уменьшения расходов у некоммерческой организации.

40. Если на основе имеющейся информации организация делает вывод о том, что финансовое вложение более не удовлетворяет критериям устойчивого существенного снижения стоимости, а также при выбытии финансовых вложений, расчетная стоимость которых вошла в расчет резерва под обесценение финансовых вложений, сумма ранее созданного резерва под обесценение по указанным финансовым вложениям относится на финансовые результаты у коммерческой организации (в составе прочих доходов) или уменьшение расходов у некоммерческой организации в конце года или того отчетного периода, когда произошло выбытие указанных финансовых вложений.

Расчет показателя по строке 1170 “Финансовые вложения”: формула по балансу

Как видно из наименования строки Бухгалтерского баланса, по строке 1170 “Финансовые вложения” принято отражать сведения о финансовых вложениях предприятия, срок обращения (погашения) которых оказывается больше 1 года после отчетной даты. Вычисление значения показателя производится по следующей формуле на базе данных баланса компании:

Читайте также: Как проходит камеральная проверка ПФР? Что проверяют в первую очередь?

В графе “Пояснения” приводится указание на раскрытие показателя. В случаях, когда фирма решает оформлять Пояснения к форме №1 и ОФР по формам из Примеров оформления Пояснений (прил. 3 к Приказу Министерства финансов № 66н), в “Пояснениях” со строке 1150 “Финансовые вложения” должны быть указаны таблицы 3.1 и 3.2.

Стоимость долгосрочных финансовых вложений отражается в балансе по состоянию на 2 даты: 31 декабря прошлого года и аналогичный день года, предшествующего прошлому.

Долгосрочные и краткосрочные финансовые вложения

Долгосрочные вложения направлены на стабильный доход в будущем. Договор или ценные бумаги работают в течение длительного срока, начиная от одного года. Окупаемость таких вложений занимает большее количество времени и подвержено рискам из-за форс-мажорных финансовых ситуаций в мире. Но с правильно выстроенной стратегией впоследствии можно завладеть большей частью акций другой организации.

К долгосрочным вложениям могут относиться:

акции и вклады уставных капиталов организаций;

облигации, векселя, займы третьих лиц;

задолженность, приобретенная по цессии.

Погашение по всем этим вложениям должно быть запланировано не менее, чем через год после оформления договора.

К краткосрочным вложениям относятся такие инвестиции, которые обладают сроком не более года или не приносят прибыли по его истечении. Эти активы легче всего реализовать, поскольку не требуется расчетов и прогнозов на год и более. Краткосрочные вложения — это быстрая выгода здесь и сейчас.

Краткосрочные и долгосрочные вложения в балансе должны указываться раздельно друг от друга (строка 1240 и 1170 соответственно).

Пример определения стоимости финансовых вложений (расчет, проводки)

АО “Ваше жилье” принимает решение о выкупе 1200 акций АО “Строй Восток” в январе нынешнего периода. Каждая ценная бумага обошлась АО в 2300 рублей. Кроме того, компании пришлось понести расходы на оплату консультации специалиста в сумме 21 000 рублей (с учетом НДС 4215,33 руб.). Бухгалтер отразит операции в следующем порядке:

ОперацииСумма (рубли)ДЕБЕТКРЕДИТЦенные бумаги приняты к учету2 760 00058.0176Учтены дополнительные издержки, участвующие в формировании первоначальной стоимости акций21 00058.0176Деньги перечислены контрагенту, погашена кредиторская задолженность по сделке2 760 0007651

Итак, поскольку суммы дополнительных затрат также принимаются во внимание при формировании значения по строке 1170, бухгалтер отразит по указанной строке баланса показатель, равный 2 760 000 рублей.

Читайте также: Какие акты, действия и бездействие ИФНС можно обжаловать

Пример заполнения строки 1170 “Финансовые вложения”

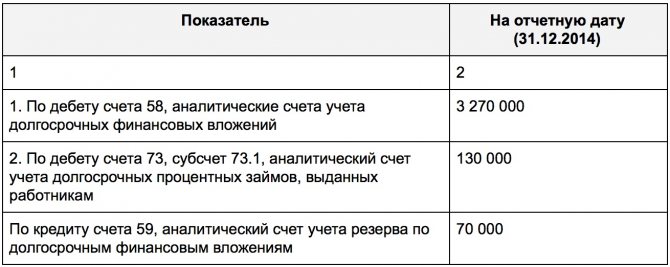

Представим гипотетическое предприятие ООО “Крас Финанс”. Обратимся к бухгалтерскому балансу компании – в учете отсутствуют показатели по сч. 55 с/сч. 55.3. Рассмотрим имеющиеся показателя по счетам 58, 59, 73 с/сч. 73.1:

Сведения будут отражены в Бухгалтерском балансе следующим образом (фрагмент формы №1):

Вычислим стоимость долгосрочных финансовых вложений компании за минусов сформированного резерва:

Теперь мы можем представить, как будет отражена полученная ифнормация в форме №1 предприятия ООО “Крас Финанс”:

Счет 58 – активный или пассивный?

Размещение вложений организации выполняется по дебету счета 58 в корреспонденции с денежными или другими счетами – 50, 52, 51, 80, 76, 75, 98, 91. По кредиту счета 58 отражается возврат займов, превышение покупной стоимости ЦБ над номинальной, выкуп и продажа ЦБ, возврат активов по вкладам простого товарищества и другие операции. Корреспонденция проводится со счетами – 52, 51, 76, 90, 80, 91, 99. Сальдо активного счета 58 показывает остаток величины финансовых вложений по состоянию на заданную дату.

Важно! 58 счет в бухгалтерском балансе отображается совместно со сч. 73 и 55 (в части займов персоналу и депозитов) по стр. 1170, 1240 в зависимости от срока действия за минусом остатка по сч. 59, где формируются резервы под обесценение инвестиций.

Какая информация подлежит раскрытию в бухгалтерской отчетности по части финансовых вложений

Бухгалтер предприятия, осуществляющего финансовые вложения, должен раскрыть в бухгалтерской отчетности как минимум те сведения, что перечислены в списке ниже (при условии, что они существенные):

- выбранные организацией методы оценки финансовых вложений на случай их выбытия (по группам, видам) и ожидаемые последствия смены методов такой оценки;

- информация по выданным заемным средствам и имеющимся долговым ценным бумагам (а именно данные об оценке их по дисконтированной стоимости, о размере такой стоимости, о выбранных методах дисконтирования) – такие сведения подлежат раскрытию в пояснениях к Отчету о прибылях и убытках и к балансу;

- стоимость финансовых вложений, для которых реально выяснить текущую рыночную стоимость;

- ценность финансовых вложений, по которым невозможно узнать сумму текущей рыночной стоимости;

- разница между предыдущей оценкой финансовых вложений, на которую компания ориентировалась для расчета текущей рыночной стоимости, и текущей рыночной стоимостью на отчетную дату;

- информация о резерве, сформированном на случай обесценения финансовых вложений (здесь понадобится пояснить вид вложений, размер сформированного резерва на отчетный год, использованной в течение отчетного года суммы резерва, размер резерва, отнесенного в прочие доходы в отчетному году);

- виды и стоимость финансовых вложений с принятием во внимание ценных бумаг, которые были переданы иным юридическим лицам (не проданным);

- стоимость и виды ЦБ и иных вложений, которые обременены залогом;

- разница между размером первоначальной стоимости и номинальной стоимости на протяжении срока обращения ЦБ (для долговых ценных бумаг, для которых текущая рыночная стоимость не могла быть определена).

IV. Выбытие финансовых вложений

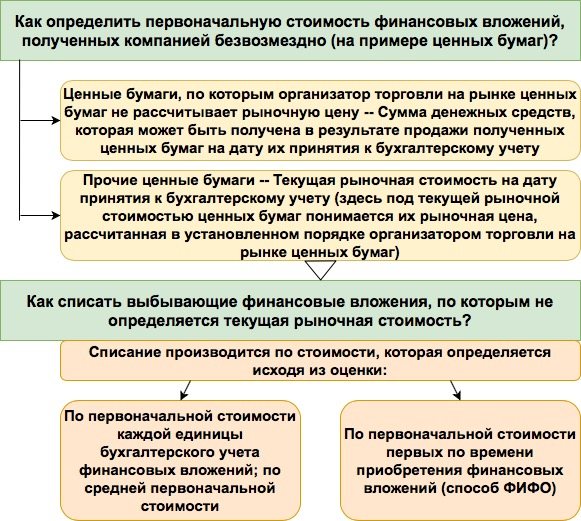

25. Выбытие финансовых вложений признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету, приведенных в пункте 2 настоящего Положения. Выбытие финансовых вложений имеет место в случаях погашения, продажи, безвозмездной передачи, передачи в виде вклада в уставный (складочный) капитал других организаций, передачи в счет вклада по договору простого товарищества и пр.

26. При выбытии актива, принятого к бухгалтерскому учету в качестве финансовых вложений, по которому не определяется текущая рыночная стоимость, его стоимость определяется исходя из оценки, определяемой одним из следующих способов:

- по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений;

- по средней первоначальной стоимости;

- по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

Применение одного из указанных способов по группе (виду) финансовых вложений производится исходя из допущения последовательности применения учетной политики.

27. Вклады в уставные (складочные) капиталы других организаций (за исключением акций акционерных обществ), предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, оцениваются по первоначальной стоимости каждой выбывающей из приведенных единиц бухгалтерского учета финансовых вложений.

28. Ценные бумаги могут оцениваться организацией при выбытии по средней первоначальной стоимости, которая определяется по каждому виду ценных бумаг как частное от деления первоначальной стоимости вида ценных бумаг на их количество, складывающихся соответственно из первоначальной стоимости и количества остатка на начало месяца и поступивших ценных бумаг в течение данного месяца.

29. Оценка по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО) основана на допущении, что ценные бумаги списываются в течение месяца и иного периода в последовательности их приобретения (поступления), т.е. ценные бумаги, первыми списываемые, должны быть оценены по первоначальной стоимости ценных бумаг первых по времени приобретений с учетом первоначальной стоимости ценных бумаг, числящихся на начало месяца. При применении этого способа оценка ценных бумаг, находящихся в остатке на конец месяца, производится по первоначальной стоимости последних по времени приобретений, а в стоимости проданных ценных бумаг учитывается стоимость ранних по времени приобретений.

30. При выбытии активов, принятых к бухгалтерскому учету в качестве финансовых вложений, по которым определяется текущая рыночная стоимость, их стоимость определяется организацией исходя из последней оценки.

31. По каждой группе (виду) финансовых вложений в течение отчетного года применяется один способ оценки.

32. Оценка финансовых вложений на конец отчетного периода производится в зависимости от принятого способа оценки финансовых вложений при их выбытии, т.е. по текущей рыночной стоимости, по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений, по средней первоначальной стоимости, по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

33. Примеры использования способов оценки при выбытии финансовых вложений приведены в приложении к настоящему Положению.

Как отразить финансовые вложения в бухгалтерском учете

Важно! Перед тем, как сведения об актуальных финансовых вложениях будут отражены по строке 1170 Бухгалтерского баланса, их стоимость собирается на счете 58 “Финансовые вложения”. В то же время, депозитные вклады должны быть учтены на субсчете 55.3 “Депозитные счета” счета 55 “Специальные счета в банках”. Процентные займы, оформленные на сотрудников организации, можно отразить на счете 73 “Расчеты с персоналом по прочим операциям” (субсчет 73.1 “Расчеты по предоставленным займам”).

Если компанией совершены финансовые вложения в ценные бумаги, в аналитическом учете необходимо отразить следующую информацию о них:

- полное наименование эмитента ценных бумаг;

- стоимость ценных бумаг;

- реквизиты, название бумаги;

- совокупное количество приобретенных ЦБ;

- место хранения купленных бумаг;

- дата покупки актива и день их выбытия.

По каким бы счетам не была сформирована информация об инвестициях, показателя финансовых значений всегда будут отражаться по строке 1170 баланса.

Субсчета счета 58

К счету 58 – Финансовые вложения – предусмотрено открытие нескольких субсчетов:

Читайте также: ЕСХН в 2021 году: для кого, как платить и что учитывать

- 58-1 «Паи и акции». Здесь ведется бухгалтерский учет присутствия и движения вкладов в ценные бумаги акционерных обществ, уставные (складочные) капиталы сторонних предприятий и пр.

- 58-2 «Долговые ценные бумаги». Включает ведение учета по вложениям в ценные бумаги государства и частных компаний (например, облигации).

- 58-3 «Предоставленные займы». Учитывает движение различных видов займов, выданных предприятием юрлицам и гражданам (кроме своих сотрудников). Если организация выдала этим категориям лиц займы, которые имеют обеспечение векселями, по ним ведется обособленный учет. Выдача займа отображается по дебету счета 58 в корреспонденции со счетом 51 «Расчетные счета» или прочими подходящими счетами. При возвращении займа необходимо произвести проводку: Дт 51 Кт 58.

- 58-4 «Вклады по договору простого товарищества» и др. Здесь учитываются вложения в общее имущество по соглашению простого товарищества.

Осуществление вклада отображается по дебету счета 58 в корреспонденции со счетом 51 и прочими счетами по учету выделенного имущества. При расторжении соглашения простого товарищества возврат имущества проходит по кредиту счета 58 в корреспонденции с бухгалтерскими счетами имущественного учета.