- Для чего нужны коды тарифов плательщиков взносов

- Коротко о кодах

- Какие тарифы по страховым взносам действуют в 2021 году

- Кто имеет право на пониженный тариф по страховым взносам и как заполнить РСВ

- Коды тарифа плательщика 20 и 21 в РСВ 2021

- ГЛАВБУХ-ИНФО

- Новшества законодательства в части взносов

- Новые правила заполнения РСВ по ставке 0%

- Общие тарифные ставки с применением кодов плательщика от 01 до 03

Для чего нужны коды тарифов плательщиков взносов

Коды, о которых идет речь, фиксируются в форме отчетности работодателей об уплате страховых взносов — КНД 1151111, утвержденной приказом ФНС РФ от 18.09.2019 № ММВ-7-11/[email protected] За 2020 год ЕРСВ сдавайте на бланке в редакции приказа от 15.10.2020 № ЕД-7-11/[email protected] В ней коды тарифов фиксируются в приложениях 1 и 2 к разделу 1 в графе «Код тарифа 001».

В обоих случаях коды берутся из приложения 5 к Порядку заполнения указанной формы, утвержденному приказом № ММВ-7-11/[email protected] Применяются данные коды в соответствии с пп. 5.4 и 10.1 Порядка заполнения формы КНД 1151111.

Скачать форму КНД 1151111 вы можете в этой статье.

Коды, указанные в приложении 5 к Порядку применения формы КНД 1151111, представлены в таблице ниже.

Коротко о кодах

Рассматриваемые в данной статье коды тарифов плательщиков страховых взносов являются составной частью отчетности работодателей по уплате страховых взносов.

Форма отчетности (КНД 1151111) утверждена приказом № ММВ-7-11/[email protected] ФНС РФ от 18 сентября 2021 года и содержится в приложениях 1, 2 первого раздела.

Читайте также: Ответственность физических лиц за налоговые правонарушения

Сами коды тарифов по страховым взносам, действующие в 2021 году, представлены в Приложении № 5 к Порядку применений формы КНД 115111.

В соответствии с Приложением №5, о котором мы упомянули выше, в отношении плательщиков взносов по обычному тарифу применяется код 01.

Что касается остальных кодов, то их применимость определяется видом льгот или преференций, установленных для того или иного плательщика.

Какие тарифы по страховым взносам действуют в 2021 году

Согласно приложению 5 к Порядку применения формы КНД 1151111 в РСВ могут использоваться следующие коды тарифов:

01 Плательщики страховых взносов, применяющие основной тариф страховых взносов 06 Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий 07 Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна 10 Плательщики страховых взносов — НКО (за исключением государственных (муниципальных) учреждений), применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) 11 Плательщики страховых взносов — благотворительные организации, применяющие УСН 13 Плательщики страховых взносов — резиденты «Сколково» 14 Плательщики страховых взносов, получившие статус участника свободной экономической зоны в Крыму и Севастополе 15 Плательщики страховых взносов, получившие статус резидента ТОР 16 Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток 17 Плательщики страховых взносов — организации, включенные в единый реестр резидентов ОЭЗ в Калининградской области 18 Плательщики страховых взносов — российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции 19 Плательщики страховых взносов, получившие статус участника специального административного района на территориях Калининградской области и Приморского края, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна 20 Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»21Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»22 Плательщики страховых взносов, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции; применяется начиная с отчетного периода первый квартал 2021 года.

Как видим, в 2021 году все плательщики взносов по обычным тарифам используют код 01. Остальные коды предназначены для страхователей, имеющих различные преференции.

Какие общие и льготные тарифы страховых взносов установлены в настоящее время и какие есть нюансы их применения, вы можете узнать из Готового решения от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Из-за коронавируса и внесенных в связи с ним изменений ФНС ввела два новых кода: 20 и 21. Что это за коды, для кого они предназначены и каковы особенности их использования в РСВ, мы расскажем далее.

Кто имеет право на пониженный тариф по страховым взносам и как заполнить РСВ

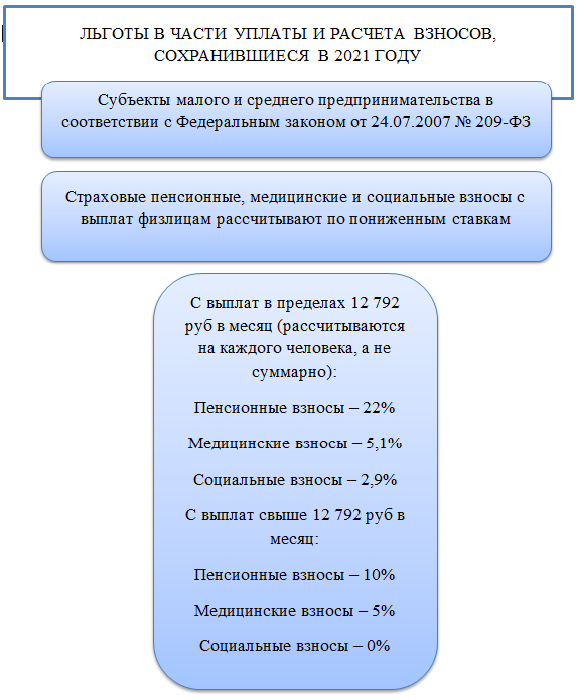

Список плательщиков, которые вправе применять пониженные тарифы страховых взносов, в последнее время имевший тенденцию к уменьшению, пополнился благодаря Федеральному закону от 01.04.2020 №102-ФЗ. Причиной стали обстоятельства, вызванные эпидемией коронавируса, но, как заявил Президент Российской Федерации, эта дополнительная льгота сохранится надолго.

В соответствии с новым подпунктом 17 пункта 1 статьи 427 Налогового кодекса Российской Федерации пониженные тарифы страховых взносов теперь будут применяться плательщиками взносов, признаваемыми субъектами малого и среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Необходимо учитывать, что данные плательщики смогут применять пониженный тариф только в отношении части выплат в пользу физического лица, начисленных ему за месяц. Это та часть, которая превышает МРОТ, установленный федеральным законом на начало расчетного периода.

Статьей 1 Федерального закона от 27.12.2019 № 463-ФЗ с начала расчетного периода 2021 года МРОТ равен 12 130 руб. (уральский коэффициент при расчете не применяется).

В части выплаты конкретному физическому лицу, которая не превышает МРОТ в определенный месяц, уплачиваются страховые взносы в прежнем (общем) размере. Если физическое лицо получает в месяц меньшую выплату, чем МРОТ, на пониженные страховые взносы в отношении этой суммы рассчитывать не приходится.

Размер пониженных взносов установлен следующий: на обязательное пенсионное страхование — 10% (в пределах МРОТ — 22%); на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством взносы не уплачиваются (в пределах МРОТ — 2,9%); на обязательное медицинское страхование — 5% (в пределах МРОТ — 5,1%).

В любом случае в отношении выплаты свыше установленной предельной величины базы для исчисления взносов по обязательному пенсионному страхованию будет применяться ставка 10%.

Рассмотрим на примере. За апрель 2021 года работнику начислено 17 000 руб.

Читайте также: Чем опасен ошибочно выделенный в платежке НДС спецрежимнику

За апрель по данному лицу надо определить две отдельные облагаемые базы. Первая — 12 130 руб., взносы в отношении нее составят:

— на пенсионное страхование — 2 668,60 руб. (12 130 руб. x 22%);

— на социальное – 351,77 руб. (12 130 руб. x 2,9%);

— на медицинское – 618,63 руб. (12 130 руб. x 5,1%).

Вторая облагаемая база — 4 870 руб. Взносы в отношении нее составят:

— на пенсионное страхование — 487 руб. (4 870 руб. x 10%);

— на медицинское – 243,5 руб. (4 870 руб. x 5%).

Общая сумма взносов к уплате за апрель в отношении данного физического лица составит:

— на пенсионное страхование — 3 155,60 руб.;

— на социальное – 351,77 руб.;

— на медицинское – 862,13 руб.

Для сравнения: без применения пониженных тарифов в отношении этого физического лица пришлось бы уплатить в апреле на пенсионное страхование 3 740 руб. (17 000 руб. x 22%) взносов, на социальное — 493 руб. (17 000 руб. x 2,9%), на медицинское — 867 руб. (17 000 руб. x 5,1%).

При заполнении расчета по страховым взносам (далее — РСВ) потребуются два приложения 1 и два первых листа приложения 2 — для выплат, облагаемых по обычным и пониженным тарифам. В разделе 3 такие выплаты нужно указать в отдельных подразделах 3.2.1.

Выплаты, облагаемые по общему тарифу, необходимо отразить в приложениях 1 и 2 с кодом тарифа 01. Код категории застрахованного лица в подразделе 3.2.1 — НР, у иностранцев — ВЖНР или ВПНР.

Для выплат, облагаемых по тарифу 15%, заполняется приложение 1 и первый лист приложения 2 с кодом тарифа 20. В разд. 3 такие выплаты указываются в подразделе 3.2.1 с кодом категории застрахованного лица МС, а для иностранцев — ВЖМС или ВПМС.

Читайте также: Авансовые сделки с НДС: как формировать счета‑фактуры, книги покупок и продаж

При применении пониженного тарифа 3 раздел заполняется в обычном порядке. В графе 130 подраздела 3.2.1 РСВ нужно указать код категории застрахованного лица в соответствии с пониженным тарифом. По общему правилу его нужно выбрать из Приложения № 7 к Порядку заполнения РСВ.

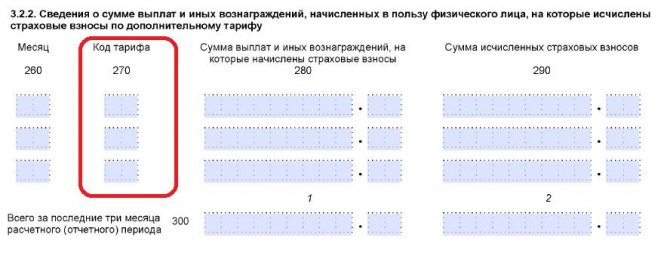

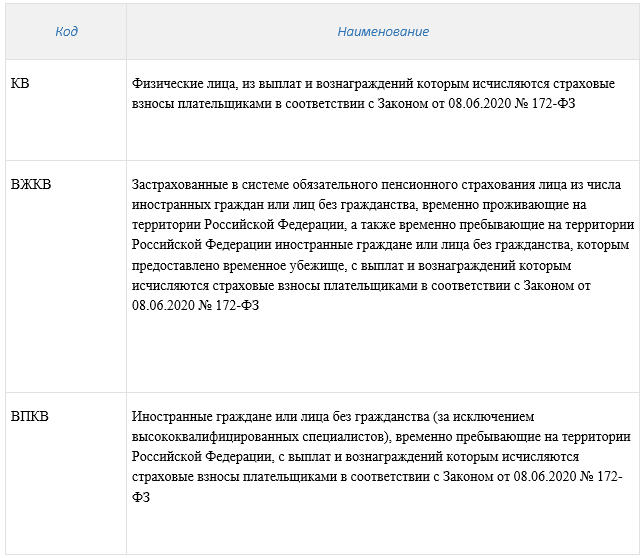

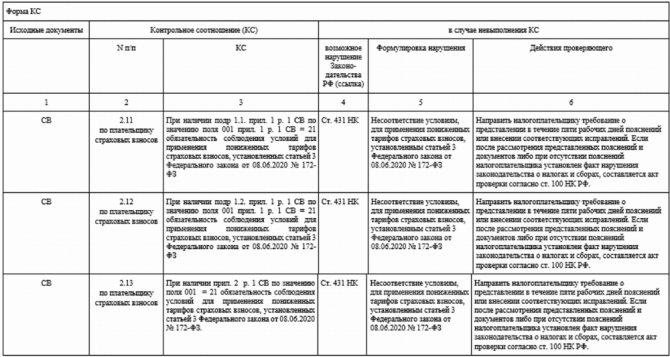

Если применяются нулевые тарифы страховых взносов по ст. 3 Федерального закона от 08.06.2020 № 172-ФЗ, указывается код в соответствии с Письмом ФНС России от 09.06.2020 № БС-4-11/[email protected]:

• ВЖКВ — иностранцы (лица без гражданства), временно проживающие на территории РФ, а также временно пребывающие на территории РФ иностранцы (лица без гражданства), которым предоставлено временное убежище;

• ВПКВ — иностранцы и лица без гражданства, временно пребывающие на территории РФ (кроме высококвалифицированных специалистов);

• КВ — иные физлица.

Если плательщик относится к субъектам малого и среднего предпринимательства и применяет пониженные тарифы по ст. 6 Федерального закона от 01.04.2020 № 102-ФЗ, указываются следующие коды в соответствии с Письмом ФНС России от 07.04.2020 № БС-4-11/[email protected]:

• ВЖМС — иностранцы (лица без гражданства), временно проживающие на территории РФ, а также временно пребывающие на территории РФ иностранцы (лица без гражданства), которым предоставлено временное убежище;

• ВПМС — иностранцы и лица без гражданства, временно пребывающие на территории РФ (кроме высококвалифицированных специалистов);

• МС — иные физлица.

В этом случае помимо подраздела 3.2.1 разд. 3 со специальным кодом категории застрахованного лица МС (ВЖМС, ВПМС) в расчете должен быть подраздел 3.2.1 разд. 3 с кодом НР (ВЖНР, ВПНР) (приложение к Письму ФНС России от 29.05.2020 № БС-4-11/[email protected]).

По данным Межрайонной ИФНС России № 40 по Республике Башкортостан в ходе заполнения и представления расчетов за 6 месяцев 2021 года плательщики столкнулись с трудностями при заполнении РСВ с кодом тарифа «20». У многих плательщиков возникали вопросы о порядке применения пониженного тарифа, например, применять размер МРОТ с учетом уральского коэффициента или без (напомним, что МРОТ применяется без учета уральского коэффициента). Также ряд плательщиков предполагали, что применение пониженного тарифа действует на всю заработную плату, которая составляет выше МРОТ. Всем плательщикам, обратившимся в налоговый орган, были даны подробные разъяснения по порядку заполнения РСВ за 6 месяцев 2020 года.

Коды тарифа плательщика 20 и 21 в РСВ 2021

Новые тарифы страховых взносов в 2021 году были введены в качестве мер поддержки малого и среднего бизнеса и некоторых других страхователей с связи с эпидемией коронавируса.

С 01.04.2020 субъекты МСП получили право на использование пониженных ставок страховых взносов в размере 15% к зарплате свыше МРОТ (в 2021 году — 12 792 руб.). О том, как применяется этот тариф, мы рассказывали здесь.

Поэтому в 2021 году основные тарифы, указываемые в ЕРСВ — код 01 для общих тарифов и 20 — для пониженных.

Чтобы указанные плательщики могли правильно заполнить отчетность, ФНС ввела в РСВ код тарифа 20 — для взносов по ставке 15% и код тарифа 21 — для взносов по нулевым ставкам.

При заполнении раздела 3 единого расчета по страхвзносам для отражения льготы коды категорий застрахованных лиц выберите из следующих:

- МС — все физлица, с чьих выплат в части, превышающей МРОТ, вы исчисляете страховые взносы по таким тарифам (кроме тех, для кого предусмотрен специальный код «ВЖМС» или «ВПМС»);

- ВЖМС — иностранцы (лица без гражданства), временно проживающие в РФ, а также временно пребывающие в РФ лица, которым предоставлено временное убежище, с чьих выплат, превышающих МРОТ, исчисляются страховые взносы;

- ВПМС — временно пребывающие в РФ иностранцы и лица без гражданства (кроме высококвалифицированных специалистов), с чьих выплат, превышающих МРОТ, исчисляются страховые взносы.

Пример от КонсультантПлюс: Организация «Альфа» уплачивает страховые взносы по общим тарифам. Размер выплат в пользу директора организации, облагаемых страховыми взносами на ОПС, ОМС и на случай ВНиМ, в январе — 200 тыс.руб…. Получите пробный демо-доступ к системе К+ и бесплатно переходите к расчетному примеру.

ГЛАВБУХ-ИНФО

Приложение

к Порядку заполнения формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР), утвержденному приказом Минтруда России

от 28 декабря 2012г. 2012 г. № 639н

Коды тарифов плательщиков страховых взносов

Категории плательщиков страховых взносов

Код тарифа12Плательщики страховых взносов, находящиеся на общей системе налогообложения и применяющие основной тариф страховых взносов01Плательщики страховых взносов, находящиеся на упрощенной системе налогообложения и применяющие основной тариф страховых взносов52Плательщики страховых взносов, уплачивающие единый налог на вмененный доход для отдельных видов деятельности и применяющие основной тариф страховых взносов53Сельскохозяйственные товаропроизводители, отвечающие критериям, указанным в статье 346.2 Налогового кодекса Российской Федерации18Организации народных художественных промыслов19Семейные (родовые) общины коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации, занимающиеся традиционными отраслями хозяйствования20Общественные организации инвалидов (региональные и местные отделения), в том числе созданные как союзы общественных организаций инвалидов, среди членов которых инвалиды и их представители составляют не менее 80 процентовПлательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, IIили III группы — в отношении указанных выплат и вознагражденийОрганизации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентовУчреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством Российской Федерации по представлению общероссийских общественных организаций инвалидов03Организации и индивидуальные предприниматели, применяющие единый сельскохозяйственный налог04Организации, осуществляющие деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне), которыми признаются российские организации, осуществляющие разработку и реализацию разработанных ими программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных06Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, и основной вид экономической деятельности которых указан в пункте 8 части 1 статьи 58 Федерального закона № 212-ФЗ07Хозяйственные общества, созданные после 13 августа 2009 года бюджетными научными учреждениями в соответствии с Федеральным законом от 23 августа 1996 года № 127-ФЗ «О науке и государственной научно-технической политике»[1] и образовательными учреждениями высшего профессионального образования в соответствии с Федеральным законом от 22 августа 1996 года № 125-ФЗ «О высшем и послевузовском профессиональном образовании» [2]08Плательщики страховых взносов — российские организации и индивидуальные предприниматели, осуществляющие производство, выпуск в свет (в эфир) и (или) издание средств массовой информации (за исключением средств массовой информации, специализирующихся на сообщениях и материалах рекламного и (или) эротического характера), в том числе в электронном виде, основным видом экономической деятельности которых является:а) деятельность в области организации отдыха и развлечений, культуры и спорта — в части деятельности в области радиовещания и телевещания или деятельности информационных агентств;б) издательская и полиграфическая деятельность, тиражирование записанных носителей информации — в части издания газет или журналов и периодических публикаций, в том числе интерактивных публикаций09Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года № 244-ФЗ «Об инновационном [3]10Аптечные организации, признаваемые таковыми в соответствии с Федеральным законом от 12 апреля 2010 года № 61-ФЗ «Об обращении лекарственных средств»[4]и уплачивающие единый налог на вмененный доход для отдельных видов деятельности, а также индивидуальные предприниматели, имеющие лицензию на фармацевтическую деятельность и уплачивающие единый налог на вмененный доход для отдельных видов деятельности, в отношении выплат и вознаграждений, производимых физическим лицам в связи с осуществлением фармацевтической деятельности11Некоммерческие организации (за исключением государственных (муниципальных) учреждений), зарегистрированные в установленном законодательством Российской Федерации порядке, применяющие упрощенную систему налогообложения и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта12Благотворительные организации, зарегистрированные в установленном законодательством Российской Федерации порядке и применяющие упрощенную систему налогообложения13Организации, оказывающие инжиниринговые услуги, за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности14Организации, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна15Индивидуальные предприниматели, применяющие патентную систему налогообложения, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные в подпунктах 19, 45 — 47 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации16Организации и индивидуальные предприниматели, заключившие с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящие выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне Организации и индивидуальные предприниматели, заключившие соглашения об осуществлении туристско-рекреационной деятельности и производящие выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер36

[1] Собрание законодательства Российской Федерации, 1996, № 35, ст. 4137; 1998, № 30, ст. 3607; № 51, ст. 6271; 2000, № 2, ст. 162; 2001, № 1, ст. 2, ст. 20; № 52, ст. 5030; 2002, № 52, ст. 5132; 2003, № 52, ст. 5038; 2004, № 35, ст. 3607; 2005, № 27, ст. 2715; 2006, № 1, ст.10; № 50, ст. 5280; 2007, № 49, ст. 6069; 2008, № 30, ст. 3616; 2009, № 1, ст. 17; № 7, ст. 786; № 31, ст. 3923; № 52, ст. 6434; 2010, № 19, ст. 2291; № 31, ст. 4167; 2011, № 10, ст. 1281; № 30, ст. 4596, ст. 4597, ст. 4602; № 45, ст. 6321; № 49, ст. 7063; 2012, № 31, ст. 4324; № 50, ст. 6963.

[2] Собрание законодательства Российской Федерации, 1996, № 35, ст. 4135; 2000, № 3, ст.3542; №33, ст. 3348; № 44, ст. 4399; 2001, № 1, ст. 2, ст. 20; № 53, ст. 5030; 2002, № 26, ст. 2517; № 52, ст. 5132; 2003, № 2, ст. 163; № 14, ст. 1254; № 28, ст. 2888; № 52, ст. 5038; 2004, № 35, ст. 3607; 2005, № 17, ст.1481; 2006, № 1, ст.10; № 29, ст. 3122; № 30, ст. 3289; № 43, ст. 4413; № 45, ст. 4627; 2007, № 1, ст. 21; № 2, ст. 360; № 7, ст. 838; № 17, ст. 1932; № 29, ст. 3484; № 43, ст. 5084; № 44, ст. 5280; № 49,ст. 6068, ст. 6069; ст. 6070, ст. 6074; 2008, № 9, ст. 813; № 17, ст. 1757; № 29, ст. 3419; № 30, ст. 3616; № 52, ст. 6236, ст. 6241; 2009, № 7, ст. 786, ст. 787; № 29, ст. 3621; № 31, ст. 3923; № 46, ст. 5419;№ 51, ст. 6158; № 52, ст. 6405, ст. 6409, ст. 6450; 2010, № 19, ст. 2291; № 31, ст. 4167; № 46, ст. 5918; 2011, № 1, ст. 38; № 6, ст. 793; № 25, ст. 3537; № 30, ст. 4590; № 41, ст.5636; № 45, ст. 6320; № 47, ст. 6608; № 48, ст. 6727; № 49, ст. 7062, ст. 7063.

[3] Собрание законодательства Российской Федерации, 2010, № 40, ст. 4970; № 52, ст. 7000; 2011, № 29 ст. 4291, 4300; № 49, ст. 7017; 2012, № 26, ст. 3446; № 29, ст. 3980.

[4] Собрание законодательства Российской Федерации, 2010, № 16, ст. 1815; № 31, ст. 4161; № 42, ст. 5293; № 49, ст. 6409; 2011, № 50, ст. 7351; 2012, № 26, ст. 3446.

< ПредыдущаяСледующая >

Новшества законодательства в части взносов

В целях преодоления кризиса, возникшего в результате распространения коронавирусной инфекции, правительство ввело меры поддержки в части страховых взносов с выплат физлицам. Какие меры сохранились на 2021 год:

Читайте также: Кто из сторон сделки несёт обязательства по оплате НДС?

Кто относится к субъектам малого и среднего предпринимательства, мы разбирались здесь

Для отражения в ЕРСВ этих нововведений были придуманы новые коды для идентификации того, относится ли налогоплательщик к льготной категории, и если относится, то к какой именно. Введены с 2021 года коды тарифа плательщика в РСВ 20 и 21.

Разъяснения по применению новых кодов приведены в письме ФНС России от 07.04.2020 № БС-4-11/5850 и письме ФНС России от 09.06.2020 № БС-4-11/9528.

Код тарифа 20 применяют налогоплательщики, исчисляющие взносы по двум ставкам: обычной и пониженной. Код тарифа 20 для страховых взносов используется чаще всего, так как он относится ко всему малому предпринимательству.

Код тарифа 21 применялся налогоплательщиками, освобожденными от уплаты взносов во втором квартале 2021 года. Соотвественно в 2021 году такой код уже не применяется. В расчет за 2021 год он еще входил.

При этом код тарифа 01 никуда не делся. Коды тарифа 01 и 20 в РСВ применяются вместе, так как код тарифа плательщика 20 без кода 01 существовать не может.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Далее рассмотрим, как следует заполнить расчет по взносам с применением в РСВ кода тарифа 20.

Как проверить расчет по взносам на ошибки, мы писали здесь

Новые правила заполнения РСВ по ставке 0%

В разделе 1 за первое полугодие 2021 приложения 1 и 2 заполняются по каждому тарифу отдельно.

В строке 001 в приложениях 1 и 2 по общему тарифу страховых взносов указывается код «01», по которому отражаются выплаты сотрудникам за 1 квартал 2021 года нарастающим итогом.

В строке 001 в приложениях 1 и 2 по нулевому тарифу указывается код «21». Строки 010-050 в подразделах 1.1, 1.2 и приложении 2 с кодом тарифа «21» заполняются в общем порядке, строка 060 имеет нулевое значение.

Включаются все выплаты в пользу сотрудников за период с 1 апреля по 30 июня 2021 года по нулевому тарифу (письмо от 09.06.2020 № БС-4-11/9528, п. 5.4, 10.1 Порядка заполнения, утв. приказом ФНС от 18.09.2019 № ММВ-7-11/470).

В 3 разделе по сотрудникам помесячно указывается код «КВ» («ВЖКВ» или «ВПКВ»). Строки 140-160 заполняются в обычном порядке, а строка 170 будет равна 0.

Коды категорий застрахованных лиц для данного тарифа:

Мера по списанию налогов распространяется:

- на организации, которые включены в реестр МСП на основании налоговой отчётности за 2021 год (эту отчётность нужно представить не позднее 30.06.2020), ведущих деятельность в пострадавших от коронавируса отраслях

- ИП, занятых в пострадавших от коронавируса отраслях

- социально ориентированные НКО, которые с 2021 года получают некоторые гранты и субсидии

- НКО и религиозные организации, указанные в подп. 19.6 п. 1 ст. 265 НК РФ

Если вы относитесь к категории страхователей, которые имеют право на указанные льготы по взносам, при заполнении РСВ за полугодие 2021 года имейте в виду, что льготные тарифы применяются только с апреля 2021 года, а за январь-март начисляете взносы в обычном порядке. Это предусмотрено п. 5.4 и 10.1 Порядка заполнения РСВ и отражено в контрольных соотношениях к расчёту.

Если у вас есть вопросы по заполнению отчетности и расчету зарплаты, оставляйте контакты ниже, мы поможем:

Контрольные соотношения для действующей формы расчёта по страховым взносам ФНС направляла письмом от 07.02.2020 № БС-4-11/[email protected] Теперь служба их дополнила (письма от 10.06.2020 № БС-4-11/9607, от 29.05.2020 № БС-4-11/[email protected]).

Актуальные контрольные соотношения представлены в таблицах ниже:

Общие тарифные ставки с применением кодов плательщика от 01 до 03

Основные тарифные ставки используются для калькуляции взносов на ОПС (22%), ФСС (2,9%), ФФОМС (5,1%). Категория страхователей, которые применяют эти ставки, отчитываясь по форме КНД 1151111, вписывают код плательщика, соответствующий общим тарифным ставкам. Он устанавливается с учетом применяемого режима налогообложения:

- ОСНО — код 01;

- УСН — код 02;

- ЕНВД — код 03.

Обязанное лицо вправе на протяжении отчетного периода использовать несколько тарифов. Тогда при подготовке формы КНД 1151111 ему нужно будет добавлять приложение 1 к разделу 1 дополнительно. Количество добавочных вложений 1 должно быть столько, сколько тарифов использовалось.

Этот момент актуален при совмещении налоговых режимов. Так, к примеру, организация на упрощенном режиме и патенте, применяет одновременно стандартный и льготный тариф. При оформлении КНД 1151111 ей необходимо заполнить два вложения 1 к разделу 1 на двух листах: одно для патента (код тарифа — 12), второе — для УСН (код тарифа — 02).