- Что такое авансовые платежи

- Авансы по УСН 6% Доходы

- Расчет авансовых платежей при «упрощенке»

- Если сумма уплаченных взносов превысила налог

- Наказание за не оплаченные вовремя авансовые платежи

- Неуплата авансовых платежей по УСН: ответственность

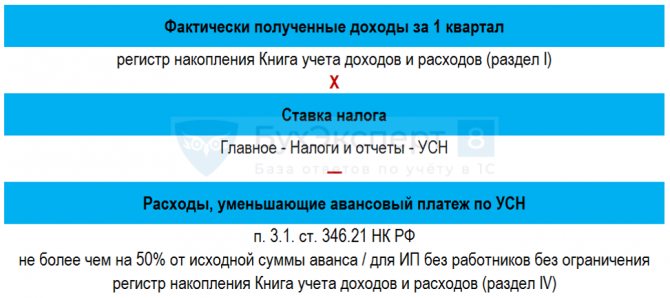

- Как уменьшить размер авансовых платежей на УСН доходы 6%

- Если сумма налога меньше суммы неуплаченных авансовых платежей, будут ли начислены пени?

- Как уменьшить авансовые платежи при расчете УСН доходы минус расходы 15%

- Подводим итоги

- Если происходит переплата по авансовым платежам

- Авансы по УСН 15% Доходы – Расходы

- См. также:

- См. также:

- Похожие публикации

- Расчет налога

- Что считается доходом

- Таблица 5. Пример заполнения Раздела I Книги учета доходов и расходов

- Расчет страховых взносов

- Особенности уплаты страховых взносов для вычета их суммы из авансовых платежей

- Таблица 1. Доходы и взносы ИП по месяцам

- Таблица 2. Доходы, взносы и суммы налога по периодам (нарастающим итогом)

- Таблица 3. Иной порядок уплаты взносов

- Таблица 4. Доходы, взносы и суммы налога по периодам (нарастающим итогом)

- Отчетность

Что такое авансовые платежи

Если говорить простым языком, то авансовый платеж – это обязательная налоговая выплата в государственный бюджет РФ, которая должна производиться по результатам каждого налогового периода на УСН, то есть раз в три месяца. По сути дела, авансовые платежи – это краткое подведение финансовых итогов промежуточного отчетного периода для тех ИП, кто работает по «упрощенке».

Авансовые платежи на УСН должны уплачиваться в казну:

- за 1 квартал – до 25 апреля;

- за полгода — до 25 июля;

- за 9 месяцев — до 25 октября.

Если авансовые платежи рассчитаны верно, то в конце года сумма к оплате в бюджет по налогам будет равнозначна той, что уже оплачена в виде авансовых платежей.

Сдавать декларацию в налоговую службу по месту регистрации ИП должны не позже конца апреля следующего за отчетным налоговым периодом года.

К сведению! Размер авансовых платежей нужно исчислять в рублях, без копеек. Проще говоря, по итогам подсчетов суммы менее 50 копеек вообще не учитываются, а более 50 копеек округляются в сторону одного рубля.

Читайте также: Какую отчетность сдавать в Росстат — узнать по ИНН

Авансы по УСН 6% Доходы

Налог (авансовый платеж) на УСН

(доходы)

уменьшается

НЕ более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности за первые 3 дня.

Расчет авансовых платежей при «упрощенке»

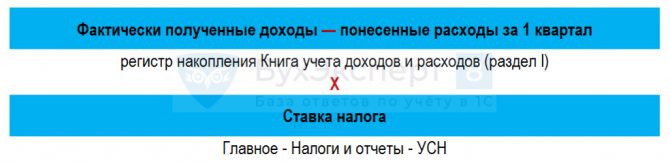

Размер авансовых платежей при использовании упрощенного режима рассчитывается, выражаясь профессиональным языком, нарастающим итогом. Правда расчет их, в зависимости от объекта налогообложения производится разными способами.

- Если применяется объект налогообложения доходы 6%, то сумму всех доходов нужно умножать на 6% (в статье 346.15 Налогового кодекса РФ дан подробный перечень доходов, которые необходимо учитывать при исчислении данного налога по 6% ставке).

- Если применяется объект налогообложения доходы минус расходы 15%, то в этом случае налоговой базой, подлежащей к исчислению, будут являться все учтенные доходы за минусом учтенных расходов. Полный список расходов, которые можно принимать к вычету по «упрощенке», дан в статье 346.16 Налогового кодекса РФ.

Как прибыли, так и затраты все ИП обязаны обязательно учитывать в специальной книге учета доходов и расходов, которая должна быть у каждого предпринимателя, находящегося на УСН.

Внимание! На УСН нужно обязательно документально подтверждать все производимые в процессе работы расходы. То есть от индивидуального предпринимателя требуется тщательный сбор и хранение договоров, чеков, квитанций и других бумаг, способных доказать затраты ИП. Если в процессе возможной налоговой проверки обнаружится, что ИП не в состоянии подтвердить расходы, ранее принятые к вычету при подсчете налогооблагаемой базы, то вполне закономерно со стороны контролирующих органов могут последовать штрафные санкции.

Если сумма уплаченных взносов превысила налог

Представим следующую ситуацию. ИП на УСНО с объектом налогообложения «доходы» не имеет работников. Фиксированные страховые взносы и 1 % взносов на ОПС он уплатил в декабре для того, чтобы зачесть их сумму в уменьшение налога по итогам года (без учета ограничения 50 %). В результате сумма взносов превысила сумму налога по итогам года. Можно ли сумму превышения взносов над налогом зачесть в уменьшение авансового платежа за первый квартал следующего года?

В декларации по УСНО суммы страховых взносов для ИП, не производящего выплаты физлицам и, соответственно, указавшего признак налогоплательщика «2» в поле 102 разд. 2.1.1 декларации, не могут превышать суммы исчисленного налога. То есть по кодам строк 140 — 143 не может быть указана сумма, превышающая суммы исчисленного налога (авансовых платежей) в строках 130 — 133. Об этом сказано в п. 6.9 Порядка заполнения декларации по УСНО[1].

Следовательно, суммы ранее внесенных ИП авансовых платежей по УСНО по итогам года являются переплатой по налогу, подлежащей возврату из бюджета или зачету в счет предстоящих платежей в порядке, предусмотренном ст. 78 и 79 НК РФ.

Теперь о том, что касается части суммы фиксированного платежа по взносам (включая 1 %), не учтенной при расчете (уменьшении) «упрощенного» налога из‑за недостаточности исчисленного налога. Перенос этой суммы на следующий год Налоговым кодексом не предусмотрен, на что Минфин указал еще в Письме от 26.04.2013 № 03‑11‑11/14776.

Здесь уместно напомнить, что фиксированный платеж по взносам подлежит уплате в бюджет в срок до 31 декабря 2021 года, а сумма дополнительного платежа (исчисляемая в размере 1 % с доходов, превышающих 300 000 руб. за расчетный период) должна быть уплачена не позднее 1 июля 2021 года (п. 2 ст. 432 НК РФ).

При этом периодичность уплаты ИП фиксированных страховых взносов в течение года не определена. То есть ИП вправе самостоятельно решить, как их уплачивать — либо в полном объеме и единовременно за текущий календарный год, либо частями в течение календарного года. Это в полной мере касается и дополнительного платежа. Соответственно, при грамотном подходе к уплате страховых взносов можно минимизировать потери в виде не зачтенных в уменьшение налога страховых взносов.

[1] Утвержден Приказом ФНС России от 26.02.2016 № ММВ-7-3/[email protected]

Наказание за не оплаченные вовремя авансовые платежи

Согласно Налоговому кодексу РФ, если авансовые платежи не были вовремя начислены и отправлены в государственный бюджет, на них начисляются пени.

Размер пени равен 1/3 ставки рефинансирования Центрального банка РФ за каждый день просрочки.

Тем не менее, в отношении индивидуальных предпринимателей, пренебрегающих оплатой авансовых платежей, законодатели ограничились только начислением пени – никаких других штрафов и наказаний здесь не предусмотрено.

А вот если индивидуальный предприниматель не вовремя предоставил налоговую декларацию по УСН, то в этом случае он обязан будет оплатить штраф. Сумма штрафа в каждом случае индивидуальна, поскольку она равна 5% от неуплаченной суммы за каждый месяц.

Впрочем, существуют и ограничения по величине штрафа – он не должен быть выше 30% от суммы невыплаченного налога, и одновременно с этим не может быть ниже 1 тыс. руб.

Читайте также: Пени по авансовому платежу по налогу на имущество не начисляются?

Неуплата авансовых платежей по УСН: ответственность

В случае нарушения сроков уплаты авансового платежа по УСН или его неполной уплаты образуется недоимка. Органы контроля имеют право начислить на сумму недоимки пени за каждый день просрочки. Размер пеней определяется как 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. Данный порядок установлен п. 4 ст. 75 НК РФ.

С 01.10.2017 для юрлиц, задерживающих оплату на срок более 30 дней, размер пеней увеличен. При задержке, не превышающей 30 дней, они рассчитываются в прежнем порядке (от 1/300 ставки рефинансирования). А для расчета за дни, выходящие за пределы этого срока, ставка пеней оказывается выше в два раза, составляя 1/150.

Рассчитать пени можно с помощью нашего сервиса «Калькулятор пеней».

ПРИМЕР расчета пеней по УСН от КонсультантПлюс: Организация заплатила налог по УСН с опозданием. Сумма не уплаченного вовремя налога — 280 000 руб. Предположим, что в период просрочки ставка рефинансирования Банка России … Продолжение примера см. в справочной системе К+. Если у вас нет доступа, получите пробный демо-доступ. Это бесплатно.

Отметим, что при несоблюдении установленных сроков уплаты авансовых платежей по УСН налогоплательщик не может быть привлечен к ответственности за нарушение налогового законодательства (п. 3 ст. 58 НК РФ). Штрафные санкции за неуплату либо неполную уплату авансовых платежей по УСН НК РФ не предусмотрены.

Как уменьшить размер авансовых платежей на УСН доходы 6%

При своевременной оплате обязательных страховых взносов в Пенсионный фонд, индивидуальные предприниматели, не привлекающие к работе наемный персонал, могут уменьшить авансовые платежи на 100% суммы страховых выплат, произведенных в прошедший отчетный налоговый период за себя лично. Стоит отметить, что закон никоим образом не ставит жестких ограничений по сроку обязательных страховых выплат, главное соблюсти одно условие – пусть небольшими частями, но они должны быть произведены в течение календарного года. Наиболее распространенной и удобной системой перечисления страховых выплат является поквартальный режим.

Как правильно предпринимателю платить страховые взносы в ПФР читайте в материале Страховые взносы ИП.

Бывает, что ИП оплачивают все взносы в Пенсионный фонд «заранее», то есть в начале календарного года. Однако, принять к зачету такую выплату сразу при исчислении авансовых платежей по УСН не получится. Единственный вариант при таком развитии событий: разделить произведенную заранее полную выплату в ПФР на четыре части и учитывать их по следующей схеме: за первый квартал – четверть суммы отчислений за год, за полугодие — ½ часть отчислений, за 9 месяцев ¾ части, а уже за год — полную сумму выплаты.

Что касается тех ИП, которые нанимают работников, то налоговые отчисления они могут уменьшить на 50% от суммы взносов, оплаченной в Пенсионный фонд за всех работников, включая и себя.

Внимание! Если индивидуальный предприниматель перестал работать в одиночку и набрал сотрудников, то он должен обязательно отразить это в расчете авансовых платежей. Можно сразу сказать, что в этом случае придется пересчитать налог по каждому кварталу и доначислить пени по недоплатам, т.к. неизбежно возникнет разница из-за снижения налога на размер произведенных отчислений в ПФР. При этом, при заполнении декларации, надо будет указать те суммы, которые будут являться результатом данного пересчета.

Если сумма налога меньше суммы неуплаченных авансовых платежей, будут ли начислены пени?

Рассмотрим такую ситуацию. «Упрощенец» не внес авансовые платежи, при этом сумма, например, минимального налога по итогам года меньше суммы авансовых платежей. Будут ли данному налогоплательщику начислены пени со всей суммы неуплаченных авансовых платежей?

Полагаем, что в этом случае «упрощенцу» не будут начислены пени. Поясним.

В пункте 14 Постановления Пленума ВАС РФ от 30.07.2013 № 57 указано следующее. Если по итогам налогового периода сумма исчисленного налога оказалась меньше суммы авансовых платежей, подлежавших внесению в течение этого налогового периода, то судам необходимо исходить из того, что пени, начисленные за невнесение указанных авансовых платежей, подлежат соразмерному уменьшению.

Значит, сумма пеней за несвоевременное перечисление авансовых платежей, превышающих сумму рассчитанного за соответствующий налоговый период в установленном порядке налога, подлежит соразмерному в отношении этой суммы налога уменьшению.

Более того, в письмах от 30.10.2015 № 03‑11‑06/2/62714, от 24.02.2015 № 03‑11‑06/2/9012 и от 12.05.2014 № 03‑11‑11/22105 чиновники Минфина пришли к выводу, что подобное правило следует применять и в случае, когда сумма авансовых платежей по «упрощенному» налогу, исчисленных за первый квартал, полугодие и девять месяцев, больше суммы минимального налога (п. 6 ст. 346.18 НК РФ), уплаченного за налоговый период.

Пример 3

ИП по сроку до 27 июля 2021 года внес авансовый платеж по УСНО за полугодие в меньшем размере, чем это следует из расчета. Доплату авансового платежа предприниматель произвел 5 августа 2021 года. Какие санкции могут быть применены в отношении ИП в такой ситуации?

За неуплату авансового платежа за девять месяцев 2021 года компании должны быть начислены пени (п. 3 ст. 58, п. 1 ст. 75 НК РФ). Однако в данном случае сумма авансового платежа оказалась больше минимального налога. Поэтому пени начисляются именно на сумму минимального налога.

Таким образом, компания должна начислить пени на сумму 52 380 руб. за период с 26 октября 2021 года по 23 марта 2021 года включительно (за 150 календарных дней).

Расчет таков:

Читайте также: Как составить 4-ФСС за 1 квартал 2021 годаПериод, за который начисляются пениРасчет пениС 26.10.2019 по 27.10.2019 (включительно)52 380 руб. x 7% / 300×2 дн. = 24,44 руб.С 28.10.2019 по 24.11.2019 (включительно)52 380 руб. x 6,5% / 300×28 дн. = 317,78 руб.С 25.11.2019 по 15.12.2019 (включительно)52 380 руб. x 6,5% / 150×21 дн. = 476,66 руб.С 16.12.2019 по 09.02.2020 (включительно)52 380 руб. x 6,25% / 150×56 дн. = 1 222,2 руб.С 10.02.2020 по 23.03.2020 (включительно)52 380 руб. x 6% / 150×43 дн. = 900,93 руб.

Итого сумма пени к уплате составила 2 942 руб. (24,44 317,78 476,66 1 222,2 900,93).

Как уменьшить авансовые платежи при расчете УСН доходы минус расходы 15%

При использовании на УСН объекта налогообложения доходы минус расходы 15% снизить налогоисчисляемую базу для авансовых платежей также вполне возможно. В данном случае это можно сделать, если в прошлом году были допущены убытки и погашен минимальный налог — эти суммы можно учесть в расходах года текущего (или же любого следующего года в течение будущих 10 лет). Таким образом, полученные ранее убытки ИП на протяжении нескольких лет имеет право переносить в затраты последующих налоговых периодов, но только в той последовательности, в которой они были изначально зафиксированы.

В этом случае исчисление авансовых платежей будет происходить по следующему алгоритму: 5-15 % от налогооблагаемой базы, уменьшенной на перечисленные ранее авансы, убытки за прошлые периоды и минимальный налог.

Подводим итоги

УСН – это отличная база для нового бизнеса, который находится только на этапе становления. Он позволяет ИП и ООО не только меньше платить, но и проще вести бухгалтерский учет. Кроме этого, можно снизить выплаты по налогам за счет правильно подобранной налоговой базы, совмещения режимов, получения вычетов и использования каникул. Но несмотря на упрощенную систему налогообложения, у плательщиков есть свод правил, которого они обязаны придерживаться для успешной работы с возможной минимальной оплатой по налогам. Среди них — оплата авансовых платежей в течение всего налогового периода и соблюдение правил выплат пени в случае просрочки платежей.

База для индивидуального предпринимателя и предприятия, реализующих свою работу по УСН, вычисляется по нарастающему итогу. Ставка налогообложения зависит от объекта (Доходы или Доходы минус Расходы). Сумма налога за каждый отчетный период уменьшается на величину выплаченных ранее авансовых платежей, что позволяет значительно экономить на оплате налогов.

Если происходит переплата по авансовым платежам

В идеале такого сложиться не должно. Однако, на практике довольно часто случаются ситуации, когда переплата как раз происходит. В этом случае возможно два варианта развития событий:

- переплату обнаружили налоговики — они обязаны уведомить об этом налогоплательщика и провести с ним акт сверки по налоговым выплатам;

- переплату обнаружил сам налогоплательщик – он должен сообщить об этом налоговикам и также составить акт сверки по платежам.

Как правило, если факт переплаты установлен и подтвержден документально, перечисленные налоговые платежи засчитываются в счет уплаты будущих авансовых платежей. Однако если налогоплательщик не хочет этого, он вправе написать в налоговую службу заявление на возврат излишне оплаченных сумм.

Авансовые платежи обязаны платить все ИП, использующие для начисления и оплаты налогов упрощенный режим. Однако в тех случаях, если это по каким-либо причинам не получается, никаких крупных штрафов и наказаний не последует, максимум, что может быть – это начисление небольших пени, что конечно, тоже малоприятно, но вполне терпимо. Тем не менее, авансовые платежи способствуют соблюдению порядка по налоговым выплатам, внутренней финансовой дисциплине ИП, а также почти полностью исключают возможность внезапных проверок от налоговиков.

Авансы по УСН 15% Доходы – Расходы

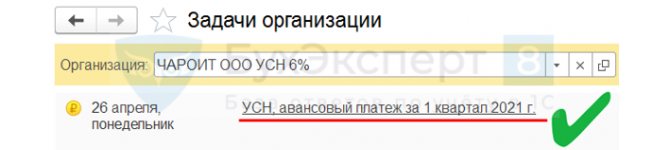

Декларацию по УСН можно заполнить из:

- Главное – Задачи организации

См. также:

- Календарь бухгалтера в 1С: список задач

- Отчетность по УСН – помощник по УСН

- 1С-Отчетность – единое рабочее место

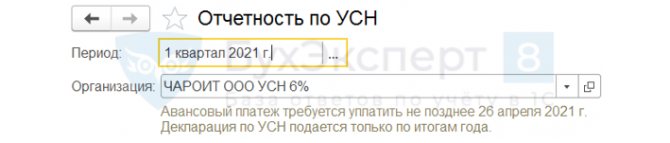

Главное – Задачи организации формируются автоматически на:

- составление отчетности;

- уплату начисленных налогов и взносов;

только по тем, по которым пользователь является плательщиком

.

Список заполняется в календарной последовательности по крайнему сроку сдачи отчета или уплаты налога (взноса).

См. также:

- Регистр Прочие расчеты

- Регистр Расходы при УСН

- Система налоговых регистров УСН

- Статусы оплаты расходов УСН

- УО по проверке стоимости реализованных товаров в КУДиР

- УО по проверке расходов на оплату труда в КУДиР

- Как проверить расходы по зарплате при УСН?

- Ошибка включения в КУДиР расходов на оплату труда, налогов и взносов

- Как работать с Универсальным отчетом

- [20.04.2021 запись] Расчет налога при УСН за 1 квартал 2021 в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Памятка по расчету авансов при УСН за 1 квартал 2021 …

- Памятка по расчету авансов при УСН за 1 полугодие 2021 …

- Памятка по расчету авансов при УСН за 9 месяцев 2021 …

- Памятка по расчету зарплаты в 1С 8.3 Бухгалтерия …

Расчет налога

Расчет авансового платежа по налогу не вызывает трудностей. Он считается по формуле: Авансовый платеж = Налоговая база * 6 / 100, где налоговая база равна доходам предпринимателя за отчетный период нарастающим итогом.

Например, ИП заработал (доход нарастающим итогом):

- за I квартал — 0 рублей;

- за первое полугодие — 20 тыс. рублей;

- за 9 месяцев — 130 тыс. рублей;

- за год — 295 тыс. рублей.

Авансовые платежи (до вычета страховых взносов) составят:

- за первое полугодие — 20 000 * 6 / 100 = 1 200 рублей;

- за 9 месяцев — 130 000 * 6 / 100 = 7 800 рублей;

- за год — 295 000 * 6 / 100 = 17 700 рублей;

Далее авансовый платеж может быть уменьшен на сумму уплаченных в периоде страховых взносов. Механизм уменьшения детально рассмотрен чуть ниже. Кроме того, налоговый платеж подлежит уменьшению на сумму ранее уплаченных в году авансовых платежей за предыдущие периоды. Формула приобретает вид:

Читайте также: Сальдо отрицательное в справке о состоянии расчетов по налогам

Сумма платежа за период = Авансовый платеж за период — Сумма уплаченных в периоде взносов — Авансовый платеж, уплаченный за предыдущие периоды года

Что считается доходом

В части учета доходов есть такие правила:

- Доходы учитываются по кассовому методу. Это значит, что они признаются на дату их фактического получения. ИП из нашего примера получает свои доходы в банк, следовательно, они признаются на дату поступление денежных средств на его расчетный счет.

Обратите внимание! Это правило касается и предоплаты в счет будущей поставки. Предприниматель должен включить эту сумму в свой доход на дату получения предоплаты. Если сделка не состоится, то есть предоплата будет возвращена, эта операция отражается в книге учета доходов и расходов в том периоде, когда фактически произведен возврат. Указать ее нужно со знаком «минус». Соответственно, эта сумма будет уменьшать облагаемый налогом доход.

- Некоторые виды доходов не включаются в облагаемую базу, а именно: Суммы кредитов и займов, а также суммы средств, полученные в счет погашения кредитов и займов.

- Суммы доходов, которые подлежат обложению по другим налоговым ставкам. Подразумеваются купоны по облигациям, дивиденды и другие виды доходов.

- Суммы доходов, которые облагаются в соответствии с иными режимами налогообложения. Нередко предприниматель совмещает две системы, например, УСН и ЕНВД или УСН и патент.

- Суммы средств, которые не являются доходами. Сюда относятся, например, средства за возврат бракованного товара, ошибочно зачисленные банком либо переведенные контрагентом суммы.

В следующей таблице представлен фрагмент Книги учета доходов и расходов нашего ИП за I полугодие.

Таблица 5. Пример заполнения Раздела I Книги учета доходов и расходов

№ п/пДата и номер первичного документаСодержание операцииДоходы, учитываемые при исчислении налоговой базыРасходы, учитываемые при исчислении налоговой базы12345120.04.2018 № 1Оплата по договору от 20.04.2018 № 120000223.04.2018 № 2Предоплата по договору от 23.04.2018 № 230000330.04.2018 № 3Возврат предоплаты по договору от 23.04.2018 № 2-30000Итого за II квартал20000Итого за полугодие20000

Расчет страховых взносов

За год, в котором предприниматель зарегистрировался, он должен уплачивать взносы не в полной сумме, а пропорционально количеству дней, которые он считался ИП. Допустим, он внесен в реестр 16 апреля 2021 года. Это значит, что он за 2021 год является предпринимателем 8 полных месяцев и еще 15 дней апреля. Расчет будет таков:

- Пенсионные взносы с дохода до 300 тыс. рублей:

- 32448 / 12 * 8 = 21632,00 рубля — за 8 месяцев 2021 года;

- 32448 / 12 / 30 * 15 = 1352,00 рубля — за 15 дней апреля;

- 21632,00+1352,00=22984,00 рубля — всего в ПФР.

- Медицинские взносы:

- 8426 / 12 * 8 = 5617,33 рублей — за 8 месяцев 2021 года;

- 8426 / 12 / 30 * 15 = 351,08 рубль — за 15 дней апреля;

- 5617,33+351,08=5969,00 рублей — всего в ФОМС.

Итого ИП, зарегистрированный 16 апреля 2021 года, за это год должен уплатить с дохода до 300 тыс. взносов в сумме 22984,00+5969,00=28953,00 рубля.

Особенности уплаты страховых взносов для вычета их суммы из авансовых платежей

ИП без работников имеет право уменьшить авансовые платежи по налогу на сумму страховых взносов, которые он уплатил в налоговом (отчетном) периоде. Причем уменьшать сумму налога можно вплоть до нуля. Другими словами, если в отчетном периоде доход у предпринимателя был небольшой, и уплаченные взносы его полностью перекрыли, налог он может не платить.

Правила уменьшения авансового платежа такие:

- Он уменьшается в пределах исчисленной суммы. То есть если уплаченные взносы больше размера авансового платежа, «уйти в минус» налог не может. Допустим, авансовый платеж 15 тыс. рублей, а сумма уплаченных взносов — 17 тыс. рублей. Платеж уменьшится на 15 тыс. и будет равен нулю, а «лишние» 2 тыс. рублей не переносятся и не компенсируются.

- Он уменьшается на сумму, фактически уплаченную в течение этого периода, а не исчисленную за период. При этом неважно, за какой срок уплачен налог — за текущий период (авансовый платеж), за налоговый год (доплата с доходов свыше 300 тыс. рублей) или за прошлые годы (уплата долга). Например, в мае 2021 года предприниматель произвел доплату налога за 2021 год с дохода, превышающего 300 тыс. рублей. На эту сумму предприниматель сможет уменьшить авансовый платеж по налогу за I полугодие 2021 года.

Рассмотрим, как уплата взносов влияет на сумму авансового платежа. Наш вновь зарегистрированный предприниматель заработал в апреле 20 000 рублей. Предположим, что больше доходов за первое полугодие у него не предвидится. Сумма авансового налогового платежа по налогу за первое полугодие составит 20000 / 100 * 6 = 1200 рублей.

Выше мы рассчитали, что до конца года ИП должен уплатить 28953,00 рубля страховых взносов. Наш предприниматель решил в апреле в счет взносов уплатить 1200 рублей, снизив тем самым сумму авансового платежа по налогу до нуля.

Теперь допустим, что дела у ИП к концу лета пошли в гору и каждый месяц с августа по декабрь ему удавалось зарабатывать. При этом оставшуюся сумму страховых взносов он уплачивал равными долями ежемесячно (кроме апреля). Данные представлены в Таблице 1.

Таблица 1. Доходы и взносы ИП по месяцам

МесяцДоходУплачено взносовапрель20 0001 200май—3 469июнь—3 469Итого за полгода20 0008 138июль—3 469август50 0003 469сентябрь60 0003 469Итого за 9 месяцев130 00018 545октябрь40 0003 469ноябрь45 0003 469декабрь80 0003 469Итого за год295 00028 953

В Таблице 2 доходы ИП, авансовые налоговые платежи и уплаченные взносы представлены нарастающим итогом.

Таблица 2. Доходы, взносы и суммы налога по периодам (нарастающим итогом)

ПериодДоходАвансовый платеж по налогу (6%)Фактически уплачено взносовПлатеж по налогу за период с учетом взносовI квартал————Полугодие20 0001 2008 138*09 месяцев130 0007 80018 545*0Год295 0001770028 953*0

*Сумма уплаченных взносов превышает сумму авансового платежа по налогу.

Теперь посмотрим, что было бы, если бы ИП не уплачивал взносы с мая по август, решив оставить их на конец года. Результаты расчета — в таблице 3.

Таблица 3. Иной порядок уплаты взносов

МесяцДоходУплачено взносовапрель20 0001 200май——июнь——Итого за полгода20 0001 200июль——август50 000—сентябрь60 0005 000Итого за 9 месяцев130 0006 200октябрь40 0005 000ноябрь45 0005 000декабрь80 00012 753Итого за год295 00028 953

Данные нарастающим итогом и суммы аванса по налогу — в таблице 4.

Таблица 4. Доходы, взносы и суммы налога по периодам (нарастающим итогом)

ПериодДоходАвансовый платеж по налогуУплачено взносовСумма платежа за периодI квартал————Полугодие20 0001 2001 200*09 месяцев130 0007 8006 200**400 (7800—6200-1200)Год295 0001770028 953*0

*Суммы уплаченных взносов превышают сумму авансового платежа по налогу.

**Суммы уплаченных взносов меньше суммы авансового платежа по налогу.

Из этой таблицы видно, что суммарно за год размер взносов превысил сумму налога. Однако за 9-месячный период у ИП получился налог к уплате, поскольку взносов на тот момент было уплачено меньше, чем сумма авансового платежа.

Отчетность

Отчетность ИП на УСН без работников максимально проста. Он должен подать декларацию 1 раз в год до 30 апреля года, следующего за отчетным. Подробному заполнению декларации при УСН 6% мы посвятили отдельную статью.

Не стоит нарушать сроки подачи декларации, поскольку за это можно поплатиться штрафом 5% от суммы неуплаченного налога за каждый полный и неполный месяц просрочки. При этом штраф будет не меньше 1 тыс. рублей, но не больше 30% от суммы налога. Кроме того, налоговый орган может принять решение о приостановке операций по расчетному счету предпринимателя, если декларация не поступит в ИФНС спустя 10 дней после окончания срока подачи.

Помимо этого, теоретические налоговая инспекция может запросить у предпринимателя на проверку книгу учета доходов и расходов.

Поскольку у ИП нет наемных работников, то и отчетность, связанную с ними, он не подает. Надо сказать, это довольно внушительный объем всевозможных форм, причем подавать некоторые нужно ежемесячно. За собственные взносы на ОПС и ОМС предприниматель также не отчитывается.