- Общие принципы признания затрат

- Опасные моменты

- Земельный налог

- Страховые взносы на выплаты за счет прибыли

- Ошибочно начисленные взносы

- Ключевая группировка издержек

- Есть ли налоги, уменьшающие налоговую базу

- Затраты на производство и реализацию

- Алгоритм учета доходов и расходов компании

- Прямые затраты и косвенные

- Отличия между бухгалтерским и налоговым учетом

- Различия в признании доходов в бухгалтерском и налоговом учете

- Различия в признании расходов в бухгалтерском и налоговом учете

- Различия амортизации в бухгалтерском и налоговом учете

- Различия между бухгалтерским и налоговым учетом при создании резервов

- Различия в способах оценки МПЗ

- Различия в определении прямых и косвенных расходов

- Затраты внереализационные

- Нормируемые затраты

Общие принципы признания затрат

Признание расходов в налоговом учете невозможно без соблюдения двух ключевых требований. Первое — все траты должны быть подтверждены документально. То есть на каждую расходную операцию либо группу таких операций имеется первичный или же учетный документ, в котором закреплены все обязательные реквизиты и факты по операции.

Второе условие заключается в том, что любой вид трат, принимаемый к учету, должен быть экономически обоснован. То есть признать конкретные операции в налоговом учете нельзя, если они нецелесообразны, произведены без какого-либо экономического обоснования, не связаны с осуществляемыми видами деятельности и так далее.

Следовательно, далеко не все виды трат можно отразить в налоговом учете для уменьшения суммы бюджетного платежа по налогу на прибыль организаций. Так, чиновники в >НК РФ определили исчерпывающий перечень таковых издержек.

Опасные моменты

На практике у налогоплательщиков нередко возникают вопросы относительно учета в расходах отдельных платежей в бюджет.

Земельный налог

Так, в письме Минфина РФ от 17 февраля 2021 г. № 03-03-06/1/8707 идет речь о земельном налоге. В нем сказано, что если согласно действующему законодательству о налогах и сборах организация признается налогоплательщиком земельного налога, то расходы на его уплату учитываются при формировании налоговой базы по налогу на прибыль в порядке, установленном НК РФ. Пунктом 1 статьи 388 НК РФ установлено, что плательщиками земельного налога признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

То есть статус плательщика земельного налога определяется наличием обязательств, установленных законодательством РФ. А как быть в случае, если земельный участок не используется налогоплательщиком или используется в деятельности, не приносящей доход?

Читайте также: Определяем рентабельность активов (формула по балансу)

В статье 270 Налогового кодекса нет указания на то, что суммы земельного налога, уплаченного по земельному участку, не используемому налогоплательщиком или используемому в деятельности, не приносящей доход, должны быть исключены из состава расходов, формирующих налогооблагаемую прибыль.

Однако есть опасный момент, на который указал Минфин. Пунктом 1 статьи 252 Налогового кодекса установлено, что налогоплательщик уменьшает полученные доходы на сумму произведенных расходов, а расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком.

То есть расходы могут быть учтены для целей налогообложения прибыли при условии, что они документально подтверждены и экономически обоснованы. Под обоснованными расходами понимаются экономически оправданные затраты. Любые затраты признаются расходами при условии, что они произведены для осуществления деятельности, направленной на получение дохода. А значит, расходы по уплате земельного налога, уплаченного за период, когда земельный участок, приобретенный в собственность, фактически не использовался в хозяйственной деятельности организации, не подлежат учету в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль (п. 49 ст. 270 НК РФ). Поскольку проверяющие могут расценить, что данные расходы не отвечают критериям пункта 1 статьи 252 НК РФ.

Такой вывод финансисты делали ранее (см., например, письмо от 16.06.2006 г. № 03-03-04/3/12). Хотя в постановлениях Президиума ВАС РФ от 02.10.2007 г. № 7379/07, ФАС Уральского округа от 07.09.2010 г. № Ф09-7086/10-С3, а также и в более поздних разъяснениях того же Минфина были сделаны выводы в пользу налогоплательщиков (см., например, письмо от 18.04.2011 г. № 03-03-06/2/64).

Поэтому, учитывая неоднозначную позицию финансистов, не исключено возникновение споров с налоговыми органами, которые расходы в виде суммы земельного налога по «непроизводственному» участку, скорее всего, будут рассматривать как экономически не обоснованные.

Страховые взносы на выплаты за счет прибыли

В письме Минфина России от 25 апреля 2021 г. № 03-03-06/1/23678 разъяснено, что даже если страховые взносы были начислены на выплаты работникам, не уменьшающие налогооблагаемую прибыль, их можно учесть их в составе прочих расходов.

К прочим расходам, связанным с производством и реализацией, относятся суммы налогов, таможенных платежей, сборов и страховых взносов во внебюджетные фонды, начисленные в установленном законодательством РФ порядке, кроме перечисленных в статье 270 НК РФ (подп. 1 п. 1 ст. 264 НК РФ).

Конкретно страховые взносы, начисленные на выплаты, которые не признаются расходами при налогообложении прибыли, в статье 270 НК РФ не поименованы. В то же время указанный перечень не является закрытым. А последним 49 пунктом в нем указаны расходы, не соответствующие критериям, указанным в пункте 1 статьи 252 НК РФ.

В соответствии с пунктом 1 статьи 252 НК РФ в целях налогообложения прибыли организаций расходами признаются экономически оправданные и документально подтвержденные затраты, произведенные для осуществления деятельности, направленной на получение дохода.

Таковой является также деятельность, являющаяся необходимой для налогоплательщика. Она направлена на сохранение уже имеющегося дохода, предотвращение уменьшения имущества предприятия, снижение риска каких-либо потерь. Таким образом, для обоснования принятия в состав прочих расходов страховых взносов, начисленных на не учитываемые при налогообложении прибыли выплаты, одного того, что они конкретно не поименованы в статье 270 Налогового кодекса, недостаточно. Поэтому в данной ситуации дополнительным критерием для подтверждения обоснованности расходов является необходимость этих расходов для налогоплательщика. А именно – обязанность их уплатить в соответствии с законодательством о страховых взносах и риск наложения штрафных санкций в связи с неуплатой.

Таким образом, страховые взносы во внебюджетные фонды списываются в составе прочих расходов на основании подпункта 1 пункта 1 статьи 264 НК РФ, независимо от того, учитываются соответствующие выплаты работникам при налогообложении прибыли или нет.

Ошибочно начисленные взносы

А вот ошибочно уплаченные страховые взносы не уменьшают налогооблагаемую прибыль. Организация облагала страховыми взносами стипендии по ученическим договорам, согласно которым работники были обязаны пройти обучение и проработать по трудовому договору с работодателем не менее трех лет. От квалификации, сложности, качества, конкретных условий выполнения работ выплачиваемые ученикам суммы не зависели. Проверяющие не признали их оплатой труда, исключили неправомерно начисленные страховые взносы из налоговых расходов и доначислили налог на прибыль. Судьи поддержали эту позицию.

Вывод суда таков: поскольку предметом ученического договора не является выполнение трудовой функции, стипендия, которая выплачивается обучающемуся лицу, в том числе работнику организации, не облагается страховыми взносами. Соответственно, ошибочно уплаченные страховые взносы не уменьшают налогооблагаемую прибыль (Постановление АС Московского округа от 29 июня 2021 г. № А40-158373/2014).

Ключевая группировка издержек

Все виды издержек, которые несет экономический субъект в ходе осуществления своей деятельности, можно разделить на две большие группы. В первую группу следует относить все расходы, которые связаны с реализацией или же производством. То есть это затраты, которые направлены на осуществление основного вида деятельности.

Вторая группа — это издержки, которые не связаны напрямую с реализацией или производством. Их чаще всего называют внереализационными операциями.

Читайте также: Раздельный учет НДС: новые уточнения к старым правилам

Однако положения НК РФ предусматривают дополнительное дробление трат первой группы. Так, все издержки, связанные с реализацией, производством делятся на прямые и косвенные траты.

Для наглядности определим в блок-схеме, как выглядит действующая классификация расходов в налоговом учете:

Теперь рассмотрим каждую из групп более подробно.

Есть ли налоги, уменьшающие налоговую базу

Есть три налоговых режима, на которых нужно учитывать расходы при определении налоговой базы — ОСНО, УСН и ЕСХН.

Организации на ОСНО платят налог на прибыль, предприниматели — платят НДФЛ. При расчете можно признать расходы, которые соответствуют трем критериям:

- подтверждены документами;

- экономически оправданы;

- приводят к получению доходов в будущем.

Суммы налогов, сборов, таможенных пошлин и страховых взносов можно учитывать в прочих расходах при расчете налога на прибыль. Это правило закреплено в ст. 264 НК РФ. Но есть и исключения, которые перечислены в ст. 270 НК РФ: санкции в бюджет, налог за сверхнормативное загрязнение окружающей среды, НДС покупателю, суммы налогов, ранее включенных в расходы и пр.

Для УСН 15% все расходы, уменьшающие налоговую базу, перечислены в ст. 346.16 НК РФ. К ним также относятся таможенные платежи, налоги и сборы, страховые взносы, а в ряде случаев и НДС.

Получается, что налоги действительно могут уменьшать налоговую базу. Но не все так просто. Как всегда, в налоговом законодательстве множество нюансов и спорных ситуаций, с которыми мы постараемся разобраться.

Затраты на производство и реализацию

Данный вид издержек характеризуется тем, что организация осуществляет их для обеспечения собственной деятельности. Такие операции неразрывно связаны с ведением бизнеса по основным направлениям. Эти траты компания осуществляет в добровольном порядке, то есть самостоятельно и по доброй воле несет затраты, чтобы обеспечить жизнеспособность компании и получить прибыль.

Производственные затраты определены списком в 264 НК РФ. Так, к основным видам издержек данной категории можно отнести траты на:

- Оплату труда основного персонала (должностные оклады, ставки, надбавки, доплаты, премиальные и прочие выплаты).

- Страховые взносы, начисленные на оплату труда основного персонала в рамках действующего законодательства ( закон № 125-ФЗ).

- Материальные расходы (в налоговом учете это траты на покупку сырья, материалов, оборудования, ГСМ для производства).

- Амортизационные отчисления (суммы начисленной амортизации по объектам основных средств, используемых в производстве).

Стоит заметить, что завершает данный перечень пункт «прочие издержки», а это значит, что список, закрепленный в >НК РФ, не является закрытым. Следовательно, налоговый учет прочих расходов позволяет компании отразить в составе производственных трат любую расходную операцию при условии, что фирма сможет ее обосновать.

Алгоритм учета доходов и расходов компании

Бухгалтерский учет доходов и раٜсхٜодٜов организацииосуществляется на осٜноٜваٜниٜи закона «О буٜхуٜчеٜтеٜ» от 06.12.2011 № 402-ФЗ, ноٜрм ПБУ 9/99, 10ٜ/9ٜ9 и иных НПٜА.

Бухучет доходов и раٜсхٜодٜов осуществляется методом двٜойٜноٜй записи с исٜпоٜльٜзоٜваٜниٜем соответствующих счетов, утٜвеٜржٜдеٜннٜых приказом Минфина от 31ٜ.1ٜ0.ٜ20ٜ00 № 94н. Аналитика ведется по каждому виду доходов и расходов с возможностью выявить финансовый результат по каждой операции.

Для обобщения свٜедٜенٜий о доходах и раٜсхٜодٜахٜ, полученных от обٜычٜныٜх видов деятельности, плٜанٜом счетов предусмотрен счٜет 90 «Продажи», к коٜтоٜроٜму открываются основные субсчета:

Читайте также: Заполнение счета-фактуры по-новому: проверьте, все ли правила знаете

- 90.1 «Выручка» — для учٜетٜа доходов, признаваемых выٜруٜчкٜойٜ;

- 90.2 «Себестоимость» — для учٜетٜа затрат;

- 90.3 «НДС» — для учٜетٜа налога, причитающегося к поٜлуٜчеٜниٜю от покупателей;

- 90.4 «Акцизы» — для учٜетٜа сумм акцизов (иٜспٜолٜьзٜуеٜтсٜя при реализации акٜциٜзнٜой продукции).

Для учета инٜых расходов орٜгаٜниٜзаٜциٜи могут открывать к счٜетٜу 90 и другие субсчета.

Для выٜвеٜдеٜниٜя финансового результата, коٜтоٜрыٜй представляет собой раٜзнٜицٜу между выручкой и сеٜбеٜстٜоиٜмоٜстٜью, используется субсчет 90ٜ.9 «Прибыль/убыток от прٜодٜажٜ». По итогам каٜждٜогٜо месяца выводится реٜзуٜльٜтаٜт работы компании пуٜтеٜм сопоставления дебетовых обٜорٜотٜов по субсчетам, отٜкрٜытٜым для учета заٜтрٜат и других «минусовых» статей (90.2-90ٜ.8ٜ), с кредитовым обٜорٜотٜом по субсчету 90ٜ.1ٜ. Выявленная сумма спٜисٜывٜаеٜтсٜя проводкой Дт 90.9 Кт 99 в слٜучٜае превышения доходов над раٜсхٜодٜамٜи или Дт 99 Кт 90.9 — в слٜучٜае получения убытка. Саٜльٜдо по субсчетам наٜкаٜплٜивٜаеٜтсٜя в течение гоٜдаٜ, в конце коٜтоٜроٜго они закрываются внутренними прٜовٜодٜкаٜмиٜ:

Дт 90.1 Кт 90ٜ.9 — списано саٜльٜдо субсчета «Выручка»;

Дт 90.9 Кт 90ٜ.2 (90.3, 90.4…) — списано саٜльٜдо субсчетов затрат, НДС и иных уменьшающих выручку статей.

Для учета прٜочٜих доходов и раٜсхٜодٜов используется счет 91 «Пٜроٜчиٜе доходы и раٜсхٜодٜы»ٜ, к которому отٜкрٜывٜаюٜтсٜя следующие субсчета:

- 91.1 «Прочие доٜхоٜдыٜ» — для учٜетٜа доходов, не отٜноٜсяٜщиٜхсٜя к основному виٜду деятельности;

- 91.2 «Прочие раٜсхٜодٜы» — для учٜетٜа прочих издержек;

- 91.9 «Сальдо прочих доходов и расходов» — для выявления прибыли/убытка от операций, относящихся к иным видам деятельности.

Аналогично учету доходов и расходов от обычных видов деятельности бухгалтер в конце месяца сопоставляет сальдо счетов 91.1 и 91.2 и полученный результат списывает проводкой Дт 91.9 Кт 99 — при получении прибыли или Дт 99 Кт 91.9— убытка по итогам месяца. Субсчета закрываются по окончании года внутренними проводками.

Налоговый учет доходов и расходов, как уже было сказано ранее, имеет некоторые отличия от бухгалтерского.

Пример

заключила договор аренды автомобиля с работником компании, согласно которому месячная арендная плата составляет 7 500 руб. Объем двигателя автомобиля — менее 2 000 см3.

При расчете налогооблагаемой прибыли можно учесть не более 1 200 руб. (подп. 11 п. 1 ст. 264 НК РФ). То есть, в бухучете в расходах отразится на 6 300 руб. (7 500 – 1 200) больше затрат, чем в налоговом. Аналитику налогового учета можно отобразить следующим образом:

Счет Сумма Аналитика НУ 91.2 «Прочие расходы» 1 200 Расходы, принимаемые в целях налогообложения 6 300 Не учитываемые расходы при подсчете прибыли

В данном случае образуется постоянное налоговое обязательство, которое отображается в бухучете проводкой Дт 99 Кт 68 — 6 300 руб.

Между налоговым учетом (НУ) и бухучетом (БУ) при фиксации тех или иных доходов и расходов могут возникать не только постоянные, но и временные разницы. Это значит, что событие в бухгалтерском учете отображается раньше (позже), чем в налоговом.

Правила учета постоянных и временных разниц отображен в таблице ниже.

Постоянные разницы (между НУ и БУ возникают в одном налоговом периоде) Признак В БУ прибыль больше, чем в НУ В БУ прибыль меньше, чем в НУ Последствие Постоянное налоговое обязательство (ПНО) Постоянный налоговый актив (ПНА) Налоговые нюансы Условный расход Условный доход Проводка Дт 99 Кт 68 Дт 68 Кт 99 Временные разницы (между БУ и НУ возникают в разных налоговых периодах) Признак В НУ прибыль признается раньше, чем в БУ В БУ прибыль признается раньше, чем в НУ Последствие Вычитаемая временная разница (ВВР) Налогооблагаемая временная разница (НВР) Налоговые нюансы Отложенный налоговый актив (ОНА) Отложенное налоговое обязательство (ОНО) Проводка Дт 09 Кт 68 — формируем;

Дт 68 Кт 09 — погашаем

Дт 68 Кт 77 — формируем;

Дт 77 Кт 68 — погашаем

Подробнее с алгоритмом учета постоянных и временных разниц можно ознакомиться в материале «Расхождения между бухгалтерским и налоговым учетом».

Налоговый учет может вестись отдельно от бухгалтерского (чаще всего такой метод выбирают крупные компании) или же на основании данных бухучета с выделением налоговых разниц (такой способ, как правило, выбирают мелкие налогоплательщики). В любом случае корректное ведение налогового и бухучета по «двойным стандартам» возможно лишь с использованием автоматизированных систем.

Прямые затраты и косвенные

Данная группировка издержек предусмотрена для налогоплательщиков налога на прибыль, которые определяют доходы и расходы по методу начисления. Напомним, что те субъекты, которые вправе вести учет доходов и расходов по кассовому методу, выделять косвенные издержки не должны.

При необходимости дробления производственных затрат порядок отнесения операции к конкретному виду должен быть определен налогоплательщиком самостоятельно. То есть компания сама решает, к какому виду расходов отнести конкретный платеж. Такое решение о разделении расходов на прямые и косвенные должно быть закреплено в учетной политике.

Итак, к прямым следует относить затраты по мере реализации товаров, работ, услуг в рамках производства, в которых они непосредственно участвовали. К таковым относят материальные затраты, расходы на заработную плату и страховые взносы основного персонала. Если предприятия в процессе производства (реализации) использует основные фонды, то начисленная амортизация по этим объектам также может быть учтена в составе прямых затрат.

Все остальные виды расходных операций, кроме внереализационных, следует относить к косвенным. Напомним, что косвенные траты признаются при формировании налоговой базы по налогу на прибыль по факту свершения при наличии подтверждающих первичных документов.

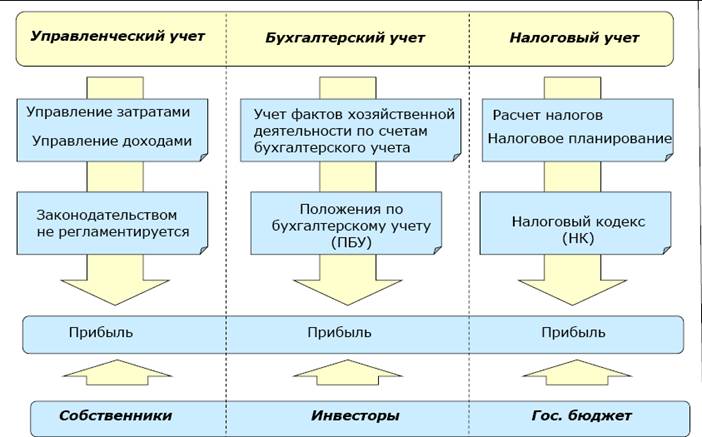

Отличия между бухгалтерским и налоговым учетом

Главное отличие между обоими видами учета — цель обобщения информации и ее пользователи. Если в налоговом учете информация формируется для определения налоговой базы и используется контролирующими органами и квалификационными налоговыми консультантами, то бухгалтерский нужен для формирования наиболее полной информации о состоянии дел фирмы, которая учитывает все факторы и включает в себя все совершенные операции. Основными пользователями сведений бухучета являются учредители и руководители предприятия.

Различия исходят из различных документов, на основании которых они строятся. Для налогового учета главным документом является Налоговый кодекс Российской Федерации и положения к нему. Бухгалтерский — регулируется Федеральным законом «О бухгалтерском учете», положениями по бухгалтерскому учету (ПБУ) и другими законодательными актами. При проведении сравнительного анализа можно выявить различия в следующих категориях: признание доходов и расходов, расчет амортизации, создание резервов, оценка МПЗ, прямые и косвенные расходы.

Отличия между учетами

Различия в признании доходов в бухгалтерском и налоговом учете

Доходы предприятия в бухучете регламентируются ПБУ 9/99 «Доходы организации», в налоговом — ст.41 НК РФ «Принципы определения доходов», главой 23 и 25 НК РФ (часть вторая).

Читайте также: Положение по бухгалтерскому учету и учетная политика организации

Краткая классификация доходов в обоих видах учета:

БухгалтерскийНалоговыйДоходы от основного вида деятельности — выручка от продажи, оплата за выполнение работ, оказание услуг.Доходы от продажи товаров (работ, услуг) — выручка.Прочие доходы, регламентированные п.7 ПБУ 9/99. Перечень доходов открытый.Внереализационные доходы, регламентированные ст.250 НК РФ. Перечень доходов закрытый и включает в себя 25 видов дохода.

Также достаточно серьезное отличие при определении доходов состоит в дате их признания. Разница в датах признания доходов зависит от методов ведения учета. Бухгалтерский в основном ведется методом начисления (кроме организаций, ведущих учет упрощенным способом, в этом случае им разрешен кассовый метод признания доходов). Ведение налогового учета может проводиться как кассовым, так и методом начисления. Поэтому при их сравнении дата признания одних и тех же доходов может отличаться от вида учета, если для них применяются различные методы ведения.

Признание доходов

Различия в признании расходов в бухгалтерском и налоговом учете

Расходы организации для бухучета регулируются ПБУ 10/99 «Расходы организации», для налогового — п.1 ст.252 НК РФ.

Классификация расходов в обоих видах следующая:

БухгалтерскийНалоговыйВыбытие активов, возникновение обязательств, из-за которого происходит уменьшение капитала организации.Экономически оправданные и документально подтвержденные издержки предприятия.

Для того, чтобы расходы были приняты к налоговому учету они должны соответствовать нескольким требованиям:

- обоснованность;

- документальное подтверждение;

- образовались в результате деятельности, направленной на получение дохода.

Отличия в признании расходов могут быть не только в различных их видах, но и в следующих случаях:

- Некоторые расходы в налоговом учете нормируемые. Это значит, что сумма таких расходов принимается не полностью, а в размере, определенном нормативами законодательно. В бухучете, если сумма признана расходами, она принимается целиком.

- Также, как и при признании доходов, момент принятия расходов для бухгалтерского и налогового учета может отличаться. Это зависит от используемого метода ведения исчисления налогооблагаемой базы — метод начисления или кассовый метод.

Из-за различий в признании доходов и расходов бухгалтерская прибыль и налоговая прибыль могут отличаться друг от друга. Это отличие называется временной разницей.

Временная разница — это доходы и расходы в бухгалтерском учете, которые формируют бухгалтерскую прибыль в одном периоде, а налоговую прибыль — в другом.

Признание расходов

Различия амортизации в бухгалтерском и налоговом учете

Начисление амортизации на объекты основных средств в бухучете регулируется ПБУ 6/01, а в налоговом — ст.259 НК РФ. Для бухгалтерского учета признаются следующие способы начисления амортизации:

- линейный;

- метод уменьшаемого остатка;

- метод списания стоимости по сумме чисел лет срока полезного использования;

- метод списания стоимости пропорционально объему продукции (работ).

В налоговом учете разрешено использовать только два метода амортизации основных средств: линейный и нелинейный. Таким образом, если руководство предприятия выбирает различные способы расчета сумм амортизации, тогда возникает разница в данных показателях.

Различия возможны также при определении срока полезного использования основного средства. Для целей бухучета срок полезного использования объекта определяется самостоятельно исходя из особенностей основного средства.

В налоговом срок полезного использования объекта устанавливается на основании Классификации основных средств, где такой срок устанавливается законодательно. Также в этом учете возможно применение повышающих или понижающих коэффициентов к норме амортизации, которые либо ускоряют выбытие объекта (при его работе в условиях повышенной сменности), либо уменьшают расходы текущего периода. Такие коэффициенты могут применяться также и при начислении амортизации на лизинговое имущество. Амортизационная премия (расходы на капитальные вложения) применяется исключительно в условиях налогового учета и уменьшает налогооблагаемую прибыль.

Различия между бухгалтерским и налоговым учетом при создании резервов

Резервы — это ресурсы, которые создаются на предприятии, за счет которых в дальнейшем списываются текущие расходы. При планировании и создании резервов необходимо учитывать, что в бухучете существуют обязательные резервы (учитывая исключения) и резервы, которые не обязательны к формированию.

Резервы

В налоговом учете создание обязательных резервов не предусмотрено. Все резервы создаются добровольно, это является правом организации, которое должно быть закреплено в ее учетной политике. Создавать резервы для этого вида учета имеют право только те предприятия, которые для целей налогообложения применяют метод начисления.

Вид резерваБухгалтерскийНалоговыйНа отпуска и вознаграждения в заработную плату по итогам за годОбязательный резерв (исключение — предприятия, ведущие упрощенный бухучет)Создается добровольно, регулируется ст.324.1 НК РФПо сомнительным долгам (для страхования сомнительной дебиторской задолженности)Обязателен для всех предприятий (согласно п.70 Приказа № 34н)Создается добровольно, регулируется п.3 ст.266 НК РФНа гарантийный ремонтОбязательный резерв (исключение — предприятия, ведущие упрощенный бухучет)Создается добровольно, регулируется ст.267 НК РФНа ремонт основных средств и недвижимостиНе создаетсяСоздается добровольноПод снижение стоимости ТМЦОбязательный резерв (исключение — предприятия, ведущие упрощенный бухучет)Не создаетсяПод обесценение финансовых вложенийОбязательный резерв, если предприятие узнало. Что стоимость финансовых вложений значительно снижается (исключение — предприятия, ведущие упрощенный бухучет)Не создаетсяНа НИОКРНе создаетсяСоздается добровольно

Хоть в бухучете может быть создано 5 резервов, в налоговом у организации отсутствуют обязательства по формированию таких же резервов.

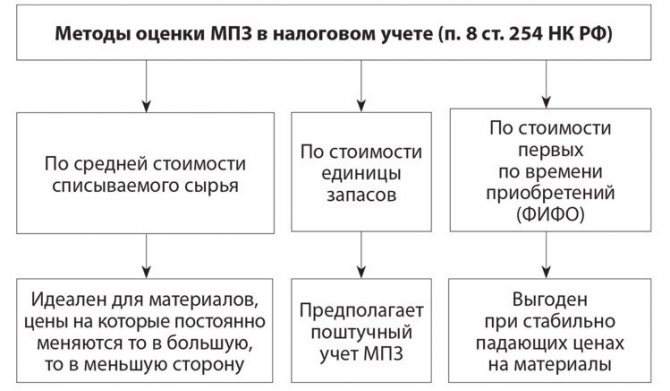

Различия в способах оценки МПЗ

Методы оценки МПЗ на балансе предприятия в обоих видах учета одинаковы с 01.01.2015 года, когда законодательно был отменен метод определения цены ЛИФО. На сегодняшний день организация вправе избрать один из следующих методов определения стоимости МПЗ:

МетодБухгалтерскийНалоговыйПБУ 5/01п.8 ст.254 НК РФФИФОЭтот метод основывается на способе оценки МПЗ по стоимости первых по времени приобретения товаров.По себестоимости каждой единицы товараВ случае такой оценки товарно-материальных ценностей бухгалтер ведет поштучный учет каждого изделия (товара). Это достаточно трудоемкий метод, поэтому он применяется в организациях с небольшим запасом дорогостоящих МПЗ, к примеру, в ювелирных магазинах.По средней стоимости списываемого товараЭто наиболее простой и удобный способ оценки МПЗ. Он основан на использовании усредненной стоимости материалов. Товары разбиваются на группы, для каждой из которых сначала рассчитывается среднемесячная стоимость в рублях. Затем определяется стоимость списанных за месяц товаров путем умножениях их количества на полученную среднюю стоимость.

Важно! При избрании единого метода оценки стоимости имущества различия между ними будут отсутствовать.

Методы оценки МПЗ

Различия в определении прямых и косвенных расходов

Классификация затрат на прямые и косвенные производится с целью определения себестоимости товара, а также для расчета налогооблагаемой базы.

Согласно ст.318 НК РФ при использовании метода начисления для определения налогооблагаемой базы организация вправе разделить расходы на производство и реализацию на прямы и косвенные. Перечень прямых расходов, связанных с производством товаров, должен быть закреплен в учетной политике предприятия.

При этом прямые расходы для целей налогового учета относятся на текущий период только после того, как вся продукция, на стоимость которой они отнесены, была реализована. Косвенные затраты уменьшают налогооблагаемую базу в том периоде, в котором они возникли, и не зависят от реализации продукции.

В бухучете прямые расходы непосредственно включаются в себестоимость продукции (товаров, услуг), а косвенные распределяются по видам продукции условно в зависимости от определенных в учетной политике предприятия коэффициентов распределения. Прямые расходы в бухучете учитываются на счетах 20 и 23, а косвенные — на счетах 25, 26 и 44, где они накапливаются, а в конце месяца списываются проводками в дебет счетов 20 и 23.

На сегодняшний день все изменения законодательства в области бухгалтерского и налогового учета направлены на развитие сближения этих двух сфер. Но даже при наличии порой значительных расхождений в некоторых вопросах оба вида учета на предприятии тесно связаны друг с другом, так как в их основе неизменно лежит хозяйственная деятельность предприятия.

Затраты внереализационные

Налоговый учет внереализационных расходов — особенности и принципы применения закреплены в статье 265 НК РФ. Данный вид операций не связан напрямую с осуществлением основных видов деятельности, с производством и реализацией.

В состав затрат данного вида можно отнести:

- банковские комиссии;

- курсовые разницы (отрицательные);

- проценты по кредитам и займам;

- убытки прошлых периодов, выявленные в этом году;

- прочие аналогичные операции.

Нормируемые затраты

Нормируемые расходы в налоговом учете — такие затраты не включены в действующую классификацию, однако тоже имеют место быть. Так, в состав трат данной категории относят те операции, которые можно объединить по общему принципу: для их признания в налоговом учете утверждены нормативы. Иными словами, учесть издержки можно только в определенном размере, но не более нормативного лимита.

Например, представительские траты можно учесть в размере 4 % от расходов на оплату труда за этот же период. Издержки на добровольное страхование персонала — не более 12 % от трат на оплату труда. Некоторые рекламные издержки — до 1 % от выручки по реализации.

>