Как правило, работодатель выдает сотрудникам справку о доходах по форме 2-НДФЛ. Документ в соответствии с ТК РФ компания должна предоставить работнику в течение трех дней с момента обращения. Справка может понадобиться для использования в разных жизненных случаях, для получения, например, имущественного вычета, потребительского кредита, ипотеки и так далее. В документе отражаются доходы сотрудника, удержанный и перечисленный в бюджет налог.

Для поручения кредита банк требует подтвердить определенный стаж занятости и заработок потенциального клиента. Бумага необходима финансистам, чтобы они могли рассчитать размер займа и максимальную сумму ежемесячных платежей. Если доход сотрудника маленький, то он не сможет выплатить займ своевременно, поэтому если зарплата выплачивается в конвертах, то работник лишается возможности получить кредит в банке, в том числе и для ипотеки. В таких ситуациях сотрудник обращается к работодателю с просьбой выдать ему справку по форме банка, в которой будет указана «серая зарплата».

Проанализировав несколько форм таких справок, можно однозначно сделать вывод, что одними из обязательных полей в документе являются сумма дохода за минусом НДФЛ и данные о стаже работника. Большинство банков требуют заверить документ печатью компании. Остальные поля могут отличаться. В большинстве случаев бланк, предоставляемый кредитным учреждением, не содержит информации о регистрационных данных организации в контролирующих органах. Наверное, поэтому выдают такие документы сотрудникам.

- Законодательные нормы

- Срок составления справки о доходах

- Сущность документа

- Кто формирует?

- Кому выдаётся?

- Печати больше нет

- Кто подписывает справку 2-НДФЛ в 2021 году?

- Документальные основания

- Общий порядок

- Как правильно подписать

- По доверенности

- Кто должен и может это сделать?

- Генеральному директору (руководителю)

- Для сотрудника

- Главному бухгалтеру

- У индивидуального предпринимателя (ИП)

- Для банка

- Для налоговой

- За налогового агента

- В обособленном подразделении (филиале)

- Если нет главного бухгалтера

- Ответственность за нарушения

- Когда применять новую форму

Законодательные нормы

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 938-81-90 (Москва)

Читайте также: Заполняем форму 7-травматизм: пошаговая инструкция

+7 (812) 467-32-77 (Санкт-Петербург)

8 (800) 301-79-36 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Справка 2-НДФЛ обязывает работодателя предоставлять данные о заработной плате работников в соответствии со ст.24 НК РФ.

В текущем году в налоговом и бухгалтерском учёте произошло множество изменений, одним из них стала смена бланка по справке 2-НДФЛ.

Также на основании приказа МВ-7-11/820 Федеральной налоговой службы было введено четыре новых кодовых значения на доход и одно на вычет.

Приказ ФНС России от 24.10.2017 N ММВ-7-11/[email protected]

Произошли нововведения, связанные со сдачей отчётности, которую теперь придётся предоставлять в 2 этапа по удержанному и неудержанному налогу.

За несвоевременную сдачу или предоставление недостоверной информации Налоговый Кодекс предусматривает применение штрафов как на организацию, так и на должностное лицо.

Срок составления справки о доходах

Следующий блок вопросов касается срока, в течение которого организация должна подготовить и выдать сотруднику справку о доходах. Ни в Налоговом кодексе, ни в приказе № ММВ-7-11/[email protected] такой срок не установлен. Однако это не значит, что с выдачей справки можно тянуть сколь угодно долго.

Согласно статье Трудового кодекса РФ, работодатель обязан выдать документы, связанные с работой, в течение трех рабочих дней с момента получения соответствующего письменного запроса сотрудника. Поскольку приведенный в статье ТК РФ перечень документов носит открытый характер (об этом свидетельствует использование слов «и другое» в тексте нормы), то указанный в ней трехдневный срок следует соблюдать и при подготовке справки о доходах для работника. Эту же норме нужно применять и в ситуации, когда за документом обращается бывший сотрудник (определение Московского городского суда от 08.09.11 по делу № 33-28750).

Следовательно, если работник организации запросил справку о доходах, то на подготовку этого документа у бухгалтерии есть три рабочих дня. Столько же времени отводится на составление справки для бывшего сотрудника, если он хочет получить сведения за период его работы в компании. Нарушение этого срока может стать основанием для привлечения организации и ее должностных лиц к административной ответственности за нарушение норм трудового законодательства (ст. 5.27 КоАП РФ).

Заметим, что унифицированной формы заявления на выдачу справки о доходах не существует. Поэтому работник может составить такое заявление в произвольной форме, указав какие именно сведения он хочет получить и дату обращения, а также заверив документ своей подписью. Многие работодатели выдают справки о доходах на основании заявлений, направленных в электронной форме, и даже по устной просьбе работников. Это не является нарушением. Но в этих случаях работник несет риски неполучения или несвоевременного получения справки, поскольку он не сможет подтвердить факт и дату подачи письменного заявления.

Помимо указанного общего трехдневного срока, в законодательстве существуют и два специальных срока, которые отводятся на подготовку справки о доходах. Первый из них также установлен ТК РФ, и касается выдачи справки увольняющемуся работнику. В такой ситуации документ со сведениями о доходах нужно выдать в день увольнения сотрудника, даже если со дня подачи соответствующего заявления прошло менее трех дней (ст. 84.1 ТК РФ). В противном случае работодатель может быть привлечен к административной ответственности на основании статьи 5.27 КоАП РФ.

Читайте также: Ответственность физических лиц за налоговые правонарушения

Второй срок установлен Федеральным законом от 27.07.06 № 152-ФЗ «О персональных данных». Его нужно учитывать, если справку о доходах хочет получить физлицо, которое не является и никогда не являлось работником организации, а также, если сведения запрашивает работник (в т.ч. бывший), но за период, когда трудовые отношения с компанией отсутствовали. В таких ситуациях на составление справки у организации есть 30 календарных дней (п. 1 ст. Закона № 152-ФЗ). Так, именно в этот срок нужно выдать справки физлицам, которым выплачивался доход по гражданско-правовым договорам. За отказ предоставить такую информацию предусмотрена административная ответственность (ст. 5.39 КоАП РФ).

Бесплатно рассчитать зарплату и НДФЛ со стандартными вычетами в веб‑сервисе

Сущность документа

Документ представляет собой форму отчётности, в которой отображаются доходы, полученные сотрудником, и суммы налогов, уплаченные за него.

Стандартно 2-НДФЛ формируется за отчётный год, за полгода или по факту увольнения. Но каждый работник имеет право получить её по требованию в любое время.

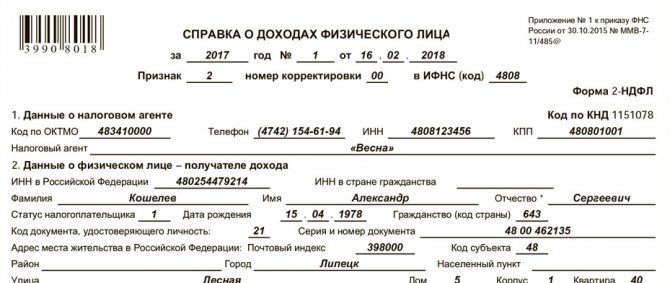

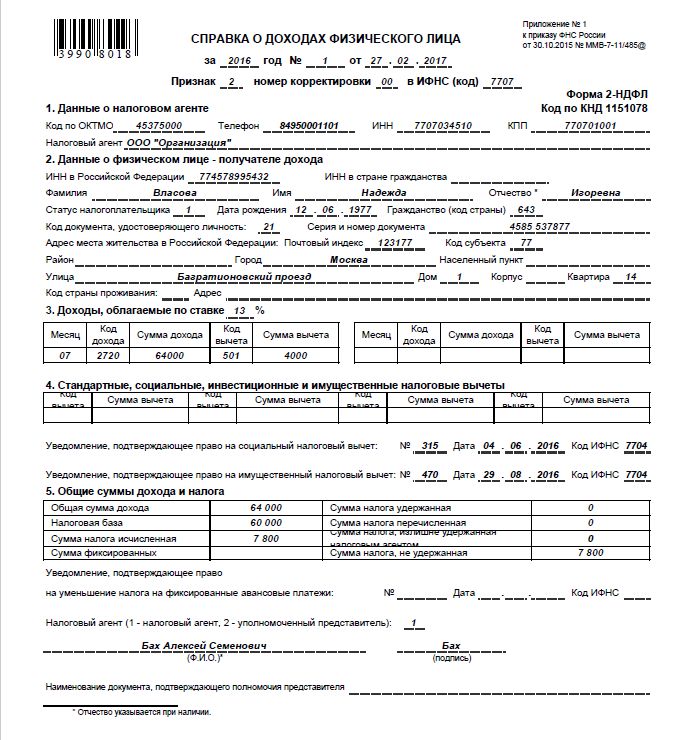

Форма заполняется на утверждённом законодательством РФ образце, который периодически меняется, поэтому прежде чем делать справку следует убедиться, что бланк актуален.

Бланк справки 2-НДФЛ

Кто формирует?

Обычно оформлением справки занимается отдел бухгалтерии на предприятии.

По требованию сотрудника организация обязана выдать справку в срок до 3 рабочих дней.

На территории страны существуют фирмы, предлагающие предоставление справки за определённую плату.

Прежде чем обращаться к услугам таких компаний, важно знать, что даже малейшие ошибки могут привести к тому, что документ будет забракован, допустим, при предоставлении в банк для получения займа, либо при обращении в социальные органы.

Кому выдаётся?

Форма 2-НДФЛ предоставляется работодателем:

- В Федеральную налоговую службу по каждому работнику, который получал заработную плату в организации за прошедший год, в том числе по уволенным и сокращенным. Для правильного отображения дохода в справке применяются регламентированные кодировки дохода.

- Сотруднику по требованию. Просьба может осуществляться в устной форме, письменный запрос не является обязательным. Причём работодатель не имеет права отказать в выдаче, а работник в свою очередь имеет право попросить более одного оригинала.

Стоит учитывать, что письменное заявление о получении формы 2-НДФЛ гарантирует предоставление справки от работодателя в течение 3 дней в отличие от устной просьбы, сроки выполнения которой не регулируются налоговым законодательством РФ.

Из нашей статьи вы узнаете, чем отличается 2-НДФЛ от 3-НДФЛ. За какой период нужна справка 2-НДФЛ? Сроки представлены здесь.

Печати больше нет

Ранее справка 2-НДФЛ предполагала ее заверение круглой печатью. Однако теперь места для круглого штампа в её форме не предусмотрено.

Иными словами, на внешней стороне бланка справки не предусмотрено дополнительного свободного места. Однако оттиск круглой печати всегда можно поставить, если таковая есть на предприятии, у ИП. Данное действие не будет квалифицировано как нарушение.

Читайте также: Почему при неподтвержденном экспорте неверно начисляется налог на прибыль?

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Кто подписывает справку 2-НДФЛ в 2021 году?

Документальные основания

Справка 2-НДФЛ относится к налоговой документации, а соответственно, круг лиц допущенных к визированию документа определяется на основании закона 402-ФЗ, который гласит о праве подписывать справку как генеральному директору предприятия, так и уполномоченному лицу.

Чтобы с делегированием полномочий на право подписи не возникало проблем, в компании должен быть создан документ в виде приказа, где будут перечислены сотрудники, имеющие полномочие подписывать справки 2-НДФЛ.

Общий порядок

Подписывать документ имеют право исключительно уполномоченные лица, а именно:

- непосредственно работодатель в лице руководителя;

- официально утвержденный сотрудник организации.

Причём в официальном документе есть специальная графа для отметки об исполнителе, признак 1 – для работодателя, а 2 – для официально утверждённого исполнителя.

Если форма предоставляется в налоговый орган, то дополнительно следует прикрепить подтверждение о том, что ответственное лицо имеет право на действия с документом.

Как правильно подписать

Уполномоченное лицо, наделённое правом подписи, обязуется указать фамилию с инициалами и занимаемую должность в организации.

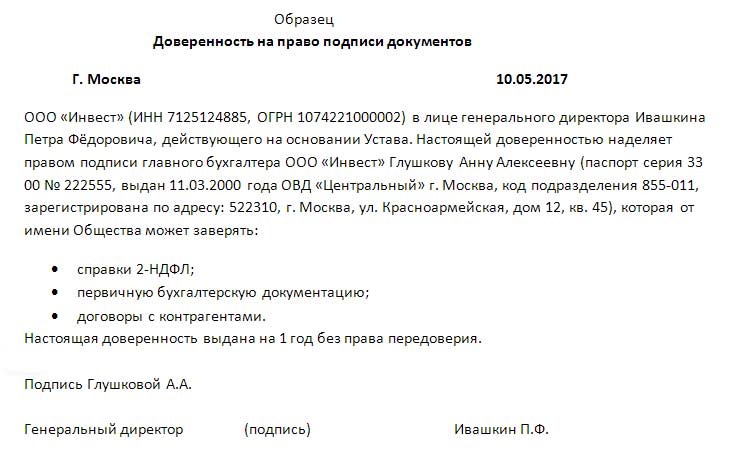

По доверенности

Доверенность – это документ, с помощью которого директор может делегировать свои полномочия, а именно, передать право подписи.

Документ может выдавать исключительно одно лицо руководящего звена.

Образец доверенности 2021:

Если предприятие по Уставу работает с использованием печати, её необходимо проставить на доверительном документе.

Кто должен и может это сделать?

Генеральному директору (руководителю)

Подписать справку 2-НДФЛ гендиректору организации имеет право уполномоченный сотрудник. Но правила не запрещают руководителю визировать свою справку самостоятельно.

Для сотрудника

Сотруднику организации подписывает справку чаще всего работник отдела бухгалтерии по месту трудоустройства.

Но полномочия имеют все лица, которые допущены к сдаче аналогичной отчётности в ФНС.

Главному бухгалтеру

Главный бухгалтер не всегда имеет право на подписание документа по форме 2-НДФЛ. Соответственно, когда справка визируется для него, полномочия предоставляются исключительно директору или кругу лиц, которые утверждены приказом организации.

У индивидуального предпринимателя (ИП)

У индивидуального предпринимателя отчётность по форме 2-НДФЛ за себя отсутствует.

В случае необходимости он предоставляет годовую декларацию по полученным доходам.

Если у бизнесмена есть наёмный персонал, то в независимости от системы налогообложения он обязан сдавать отчётность и перечислять налог.

Подписывать справки наёмным работникам, которые числятся в штате у предпринимателя, может как сам руководитель, так и уполномоченное лицо, чаще всего в лице главного бухгалтера.

Для банка

Для банка справка по доходам физического лица является главным документом, на основании которого принимается решение для положительного или отрицательного ответа при получении кредита.

Подписывает документ генеральный директор, главный бухгалтер или должностное лицо, наделённое правом визирования документа.

Обязателен ли штрих-код на 2-НДФЛ? Что грозит за отсутствие ИНН в 2-НДФЛ? Об этом — здесь.

Как заполнить 2-НДФЛ иностранцу? Узнайте тут.

Для налоговой

Для налоговой службы форма 2-НДФЛ требуется для проверки доходов по всем сотрудникам и каждому в отдельности.

Составляется справка отделом бухучета, визируется непосредственно руководителем организации либо сотрудником, уполномоченным на право подписи на основании приказа компании.

Читайте также: Возражения на акт налоговой проверки подаём правильно

За налогового агента

За налогового агента по причине отсутствия в результате отпуска или болезни уполномоченного лица форма 2-НДФЛ должна визироваться лицом, утвержденным на основании приказа во время отсутствия первого.

В обособленном подразделении (филиале)

В филиале право подписи на документе 2-НДФЛ имеет как руководитель головного подразделения, так и уполномоченное лицо обособленного.

Если нет главного бухгалтера

Если на предприятии в штате сотрудников нет главного бухгалтера, то зачастую право подписи на документе принадлежит руководителю предприятия.

Ответственность за нарушения

Налоговый Кодекс предусматривает ответственность за несвоевременно сданную отчётность 2-НДФЛ.

Штраф составляет 200 руб. за каждый документ. То есть если на предприятии работает штат из 20 сотрудников, то руководителю придётся уплатить сумму в 4 тысячи рублей.

Кроме просрочки, карается и недостоверность предоставленных данных. За каждую некорректно заполненную форму налоговый агент рискует заплатить 500 руб. за каждого сотрудника в отдельности.

Стоит отметить! Ошибки, к которым применяются штрафы, связаны не только с суммами расчёта по доходам, но и фактическими сведениями о работнике (прописка, паспортные данные и т.д.).

Отказ от выдачи справки грозит штрафом от 1 до 3 тысяч рублей и применяется к должностному лицу, ответственному за выдачу 2-НДФЛ.

Нововведениями в текущем году стали обновления кодов в справке, а также оформление дополнительного документа в виде реестра справок, по которому составляется отчётность. Но и, конечно же, обновлён бланк по форме 2-НДФЛ.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 938-81-90 (Москва)

+7 (812) 467-32-77 (Санкт-Петербург)

8 (800) 301-79-36 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

НДФЛ (налог на доходы физических лиц)

Когда применять новую форму

Начнем с основного вопроса: когда именно нужно применять новую форму справки о доходах для работников (утв. приложением № 5 к приказу ФНС России от 02.10.18 № ММВ-7-11/[email protected]; далее — приказ № ММВ-7-11/[email protected])? Казалось бы, ответ очевиден: если сотрудник обратился в бухгалтерию с просьбой выдать ему такую справку. Но этот ответ верен лишь отчасти.

Так, по новой форме нужно составить справку, если работник просит выдать ему документ о доходах за 2021 год и последующие годы. Если же запрос работника касается предыдущих налоговых периодов, то справку надо оформить по прежней форме (утв. приказом ФНС России от 30.10.15 № ММВ-7-11/[email protected]). Ведь в самом приказе № ММВ-7-11/[email protected] указано, что он применяется для представления сведений о доходах за 2021 год (п. 4 приказа). И никаких исключений в отношении формы справки для работников не сделано.

Также нужно учитывать, что справка о доходах для работников оформляется только в том случае, если она выдается на основании пункта 3 статьи 230 НК РФ по заявлению самого физлица. Если же компания выполняет обязанность, предусмотренную пунктом 5 статьи 226 НК РФ, и уведомляет физлицо (в т.ч. действующего или бывшего сотрудника) о невозможности удержать НДФЛ и сумме задолженности, то заполнить надо не справку для работников, а форму 2-НДФЛ (т.е. ту форму, которая подается в ИФНС).

Это опять же связано с формулировками приказа № ММВ-7-11/[email protected] Так, пункт 2 этого приказа гласит: сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного НДФЛ (п. 5 ст. 226 НК РФ) представляется по форме, утвержденной подпунктом 1.1 пункта 1 приказа. А в данном подпункте речь идет о форме 2-НДФЛ, которая подается в ИФНС. Поэтому, вне зависимости от того, кому направляется данное сообщение (налоговому органу или физлицу-налогоплательщику), оно заполняется по форме 2-НДФЛ. Использовать для этой цели справку для работников нельзя.