- Зачем делить расходы на прямые и косвенные

- Учет транспортных расходов торговой организации

- Как безопасно разделять расходы на прямые и косвенные

- Как закрывается 20 счет в 1С 8.3

- Способ закрытия 20 счета «Без учета выручки от выполнения работ» в 1С 8.3

- Способ закрытия 20 счета «С учетом выручки от выполнения работ» в 1С 8.3

- Способ закрытия 20 счета «С учетом выручки только по производственным услугам» в 1С 8.3

- Прямые и косвенные расходы по НК

- Суд решил

- Если у Вас есть вопрос — задайте его здесь >>

- Амортизация

- Арендные платежи

- Что выгоднее для организации?

Зачем делить расходы на прямые и косвенные

При расчете налога на прибыль прямые и косвенные расходы уменьшают налоговую базу, но в разное время.

Поэтому делить расходы на прямые и косвенные нужно для того, чтобы не ошибиться с моментом признания затрат в составе расходов. То есть правильно определить налоговую базу и начислить налог.

Налоговую базу можно уменьшить на сумму прямых расходов только после реализации продукции, в расходах на производство которой они учтены. То есть их сумму за текущий месяц нужно распределить между незавершенным производством и изготовленной в течение месяца продукцией (выполненными работами, оказанными услугами).

Списать можно только ту часть прямых расходов, которая приходится на готовую, отгруженную и реализованную продукцию (ст. 318, 319 НК РФ).

Косвенные расходы списываются на уменьшение налоговой базы в том месяце, в котором они были понесены, то есть без привязки к реализации.

Поэтому иногда возникает искушение максимально расширить список косвенных расходов и сократить список прямых — чтобы платить меньше налога на прибыль. Однако лучше этого не делать, а стараться делить свои расходы на прямые и косвенные так, чтобы потом не пришлось платить больше.

Читайте также: Оборотно-сальдовая ведомость: её значение в бухгалтерском учёте

Учет транспортных расходов торговой организации

Организация осуществляет реализацию товаров, минуя свой склад, то есть транзитом, и транспортные расходы учитывались в составе косвенных расходов (закреплено в учетной политике). Но в первом квартале этого года появились остатки товара на складе, в результате бухгалтер сделала расчет транспортных на остаток нереализованного товара, а списываемые транспортные также были отнесены к косвенным расходам (отражено в декларации по налогу на прибыль).

Правильно ли это или обязательно необходимо начать учитывать транспортные в составе прямых расходов?

Порядок определения расходов по торговым операциям

определен

ст. 320 НК РФ

.

Налогоплательщики, осуществляющие оптовую, мелкооптовую и розничную торговлю

, формируют расходы на реализацию

(далее –издержки обращения)

с учетом следующих особенностей.

В течение текущего месяца издержки обращения формируются в соответствии с главой 25 НК РФ.

При этом в сумму издержек обращения включаются

также

расходы налогоплательщика

—

покупателя товаров на доставку этих товаров

, складские расходы и иные расходы текущего месяца, связанные с приобретением, если они не учтены в стоимости приобретения товаров, и реализацией этих товаров.

К издержкам обращения не относится

стоимость приобретения товаров по цене, установленной условиями договора.

При этом налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с приобретением этих товаров.

Указанная стоимость товаров учитывается при их реализации в соответствии с п.п. 3 п. 1 ст. 268 НК РФ

.

Стоимость приобретения товаров, отгруженных, но не реализованных на конец месяца

, не включается налогоплательщиком в состав расходов, связанных с производством и реализацией, до момента их реализации.

Читайте также: Ошибки в учете НДФЛ неизбежно приведут к ситуации «цугцванг»

Порядок формирования стоимости приобретения товаров определяется налогоплательщиком в учетной политике

для целей налогообложения и применяется в течение не менее двух налоговых периодов.

Расходы текущего месяца разделяются на прямые и косвенные

.

К прямым расходам относятся

стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде, и

суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика

—

покупателя товаров

в случае, если эти расходы не включены в цену приобретения указанных товаров.

Все остальные расходы, за исключением

внереализационных расходов, осуществленные в текущем месяце,

признаются косвенными расходами

и уменьшают доходы от реализации текущего месяца.

Сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется

по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1)

определяется сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце;

2)

определяется стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца;

3)

Читайте также: График работы сутки через трое: как правильно составить

рассчитывается средний процент как отношение суммы прямых расходов к стоимости товаров;

4)

определяется сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца.

Таким образом, по общему правилу расходы на доставку покупных товаров до склада покупателя относятся к прямым расходам

.

Однако в Вашей ситуации товар не доставляется на склад покупателя

—

налогоплательщика, то есть на Ваш склад

.

Рассматривая ситуацию, когда организация осуществляет перевозку товаров с одного своего склада на другой склад

, Минфин РФ в письме от 10.02.2011 г. № 03-03-06/1/85 сообщил, что

расходы на доставку

(

транспортные расходы

)

покупных товаров

после оприходования их на склад

в связи с их перемещением до нового склада относятся к косвенным расходам

.

По аналогии

данную позицию чиновников можно распространить и на ситуацию с транспортной доставкой.

Однако прямого ответа

на рассматриваемый вопрос

контролирующие органы так и не дали

.

Если исходить из положений ст. 320 НК РФ

, то

к прямым расходам

относятся расходы на доставку товара

до склада налогоплательщика

—

покупателя, который в дальнейшем эти товары реализует конечным покупателям

.

Расходы на доставку товаров конечным покупателям как связанные с реализацией признаются косвенными

.

Раз организация доставляет товары конечным покупателям, минуя свой склад

, значит

расходы на доставку не являются прямыми

, так как

не удовлетворяют условию

о доставке до склада налогоплательщика-покупателя.

Но, повторим, прямого указания на такой вариант учета расходов на «транзитную» доставку товаров ст. 320 НК РФ

не содержит.

П. 4 ст. 252 НК РФ

установлено, что если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов,

налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты

.

Поэтому Вы правильно закрепили в учетной политике организации вариант учета «транзитных» расходов на доставку товаров.

Ведь согласно ст. 313 НК РФ система налогового учета организуется налогоплательщиком самостоятельно

Читайте также: Учетная политика для целей налогообложения (фрагмент). Раздельный учет по НДС

, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике

для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Ст. 320 НК РФ

четко определяет, что

к прямым расходам относится стоимость приобретения

товаров.

И транспортные расходы, связанные с приобретением товаров

(

доставка до Вашего склада

),

также являются прямыми расходами

.

Поэтому если товары доставляются на склад организации

(

не транзитом

)

, то транспортные расходы могут учитываться только в составе прямых расходов

независимо от того, что указано в учетной политике налогоплательщика.

Если одновременно осуществляется также доставка товаров транзитом, то данные транспортные расходы Вы учтете в составе косвенных расходов

в соответствии с учетной политикой организации.

Как безопасно разделять расходы на прямые и косвенные

Налоговики не придерутся, если в налоговом учете в качестве прямых расходов вы учитываете затраты, которые включаются в себестоимость продукции (работ, услуг) в бухучете.

Список затрат, включаемых в себестоимость продукции в бухучете, может включать в себя только прямые затраты. То есть те расходы, которые непосредственно нужны для производства продукции. К ним относят затраты на сырье и материалы, зарплату производственного персонала, амортизацию производственного оборудования и т. д.

Только имейте в виду, что бухгалтерский перечень прямых расходов должен основываться на обычной, а не усеченной себестоимости готовой продукции. В основе формирования усеченной себестоимости лежит распределение затрат на переменные, которые зависят от объема выпускаемых изделий, и постоянные, которые не зависят от него. Получается, что к косвенным затратам относятся те, которые связаны с производством нескольких видов продукции, в том числе расходы на содержание и эксплуатацию оборудования. Такого подхода инспекция не пропустит (см., например письмо Минфина от 13 января 2014 г. № 03-03-06/1/218).

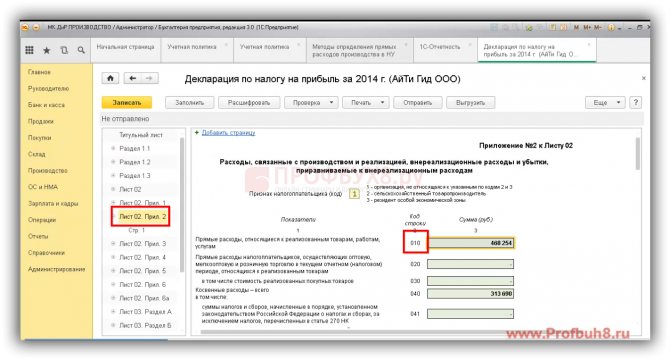

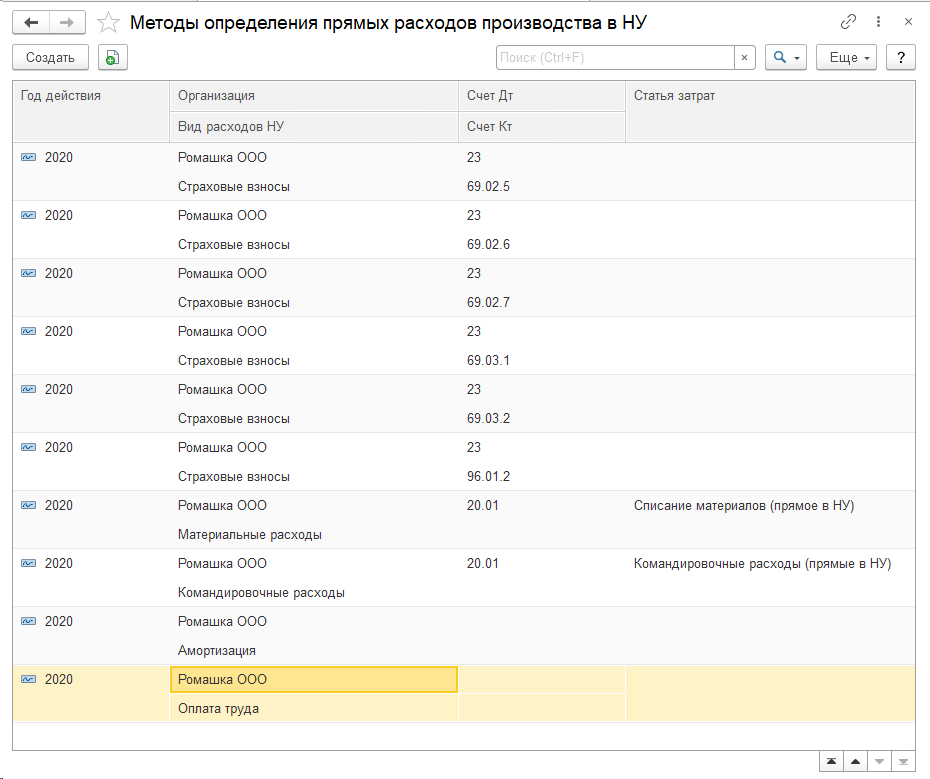

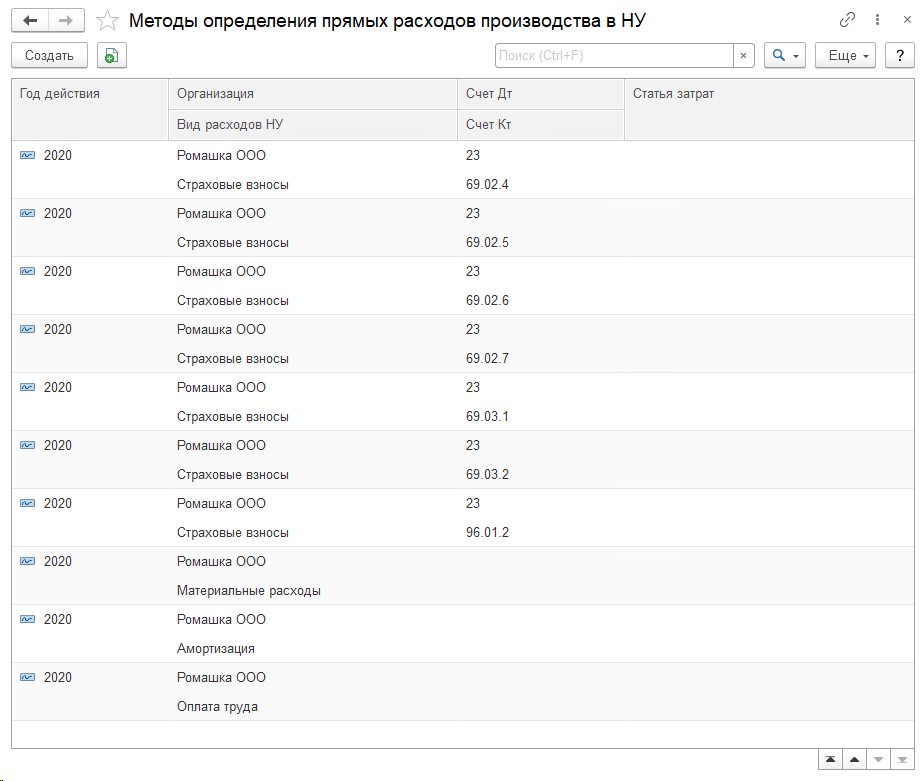

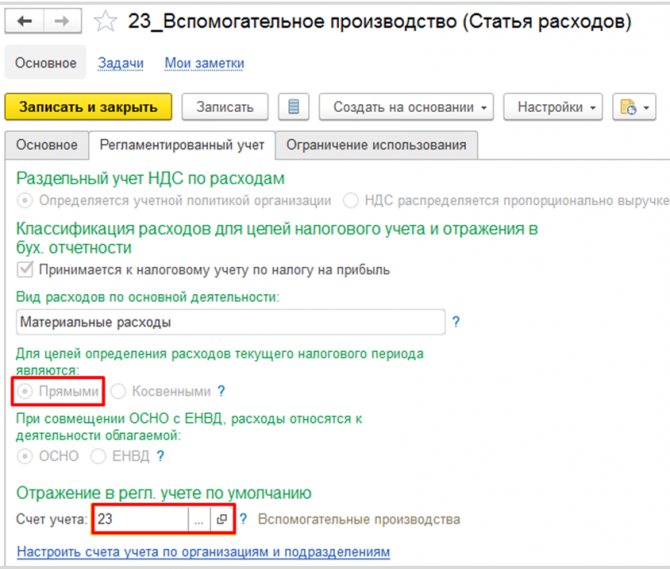

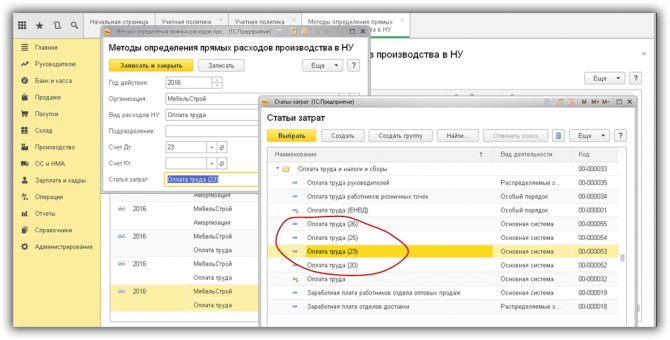

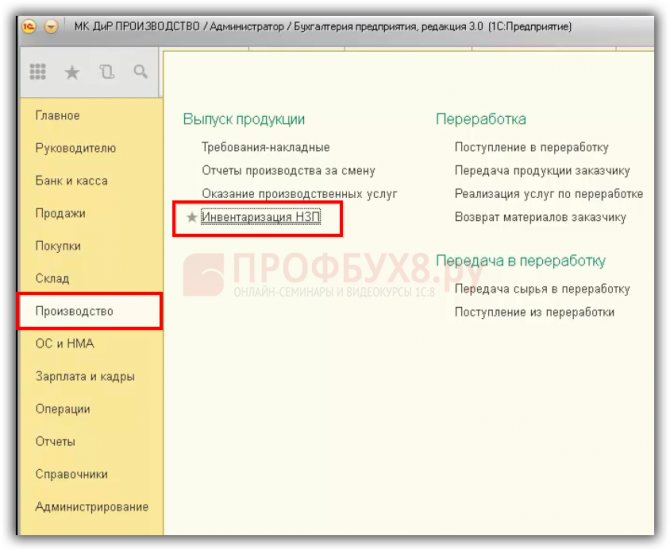

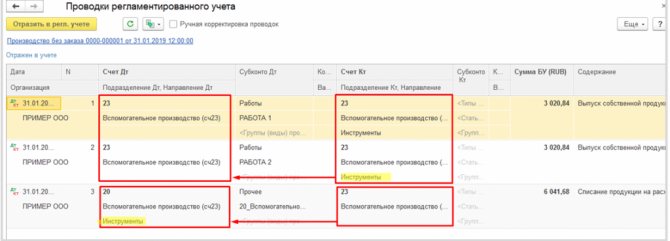

Как закрывается 20 счет в 1С 8.3

Рассмотрим, можно ли в 1С 8.3 реализовать автоматическое списание расходов со счета 20 без учета выручки по номенклатурной группе.

Номенклатурная группа – это вид товаров, работ и услуг в 1С 8.3.

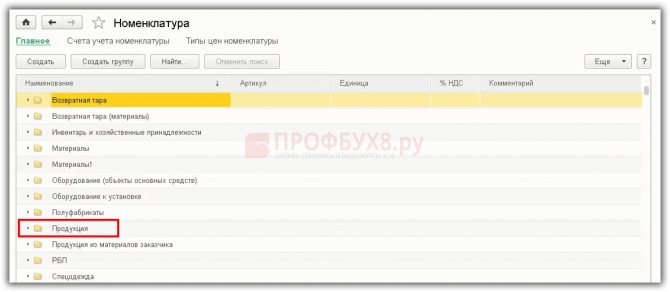

В базе 1С 8.3 есть справочник Номенклатура, где есть группа Продукция – это конечная продукция организации:

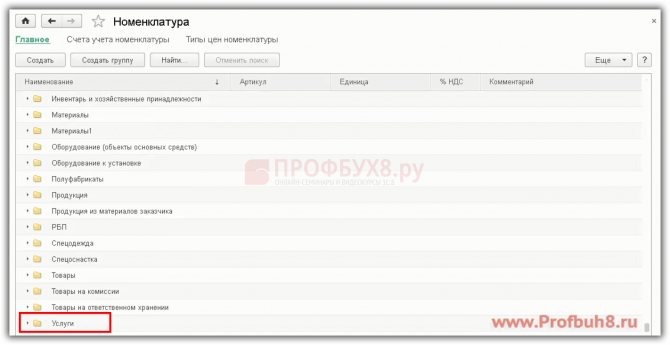

Либо есть такая группа как Услуги, где есть собственные услуги, то есть те услуги, которые оказываются непосредственно заказчикам:

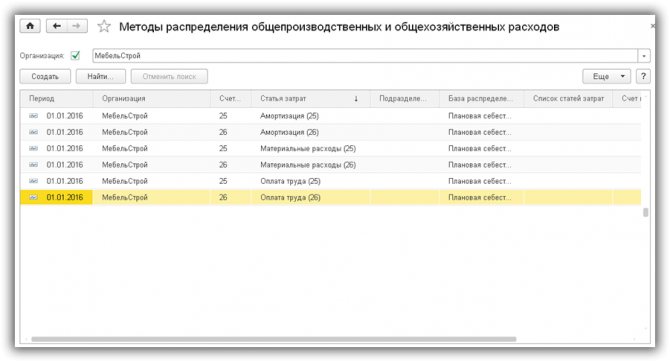

В 1С 8.3 есть справочник Номенклатурные группы. Многие пользователи 1С 8.3 путаются, для чего они нужны. Вроде есть номенклатура, которая подставляется в документы на реализацию. Но в 1С 8.3 есть номенклатурные группы, по которым ведется аналитический учет по кредиту счета 90, то есть добавляется в выручку и номенклатура, и номенклатурная группа. Дебет счета 20 накапливается именно по номенклатурной группе:

В прошлой версии программы 1С 8.2 пока не пройдет выручка по номенклатурной группе, то 20 счет не закроется. По этой причине возникали проблемы с закрытием 20 счета в 1С, потому что по некоторым услугам либо не могло быть выручки либо, например, реализация идет по одной номенклатурной группе, а затраты отражаются по двум строкам.

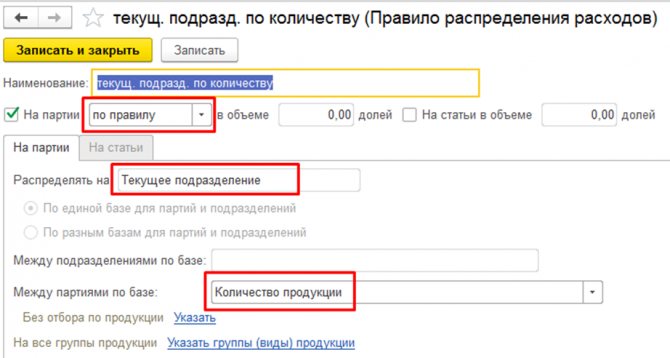

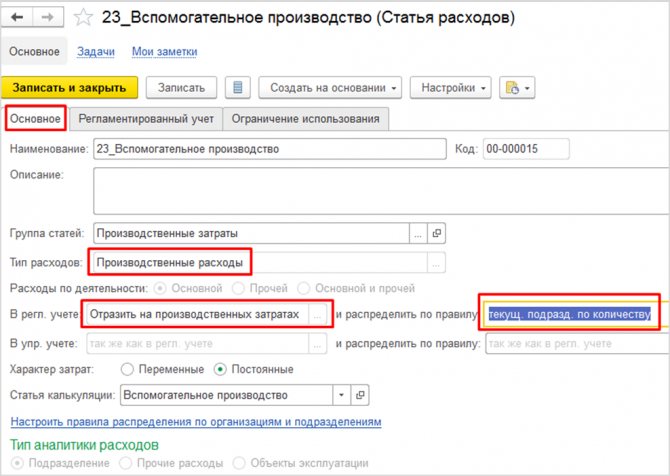

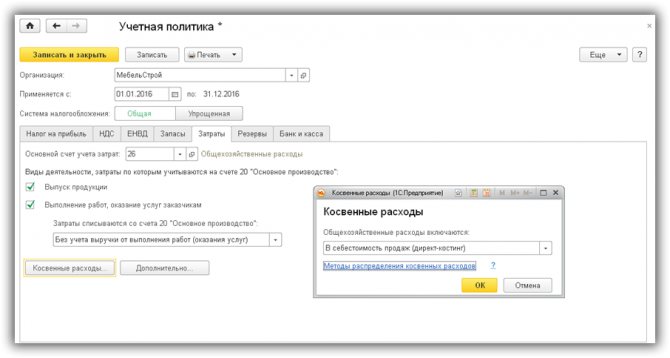

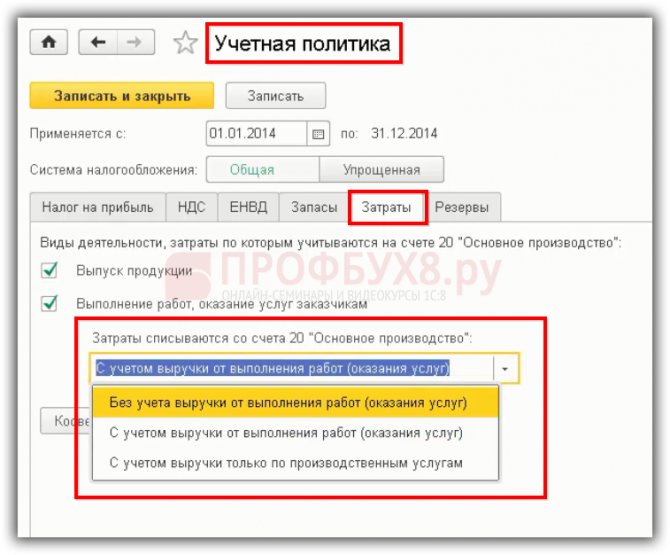

Для того чтобы не возникало трудностей с закрытием счета 20, разработчики 1С ввели параметр в настройке Учетной политики, как закрытие 20 счета без учета выручки. Данную настройку нужно применять для работ либо услуг:

Таким образом, в 1С 8.3 в Учетной политике предусмотрены варианты для закрытия счета 20 по работам и услугам в конце месяца:

- Без учета выручки;

- С учетом выручки;

- С учетом выручки только по производственным услугам.

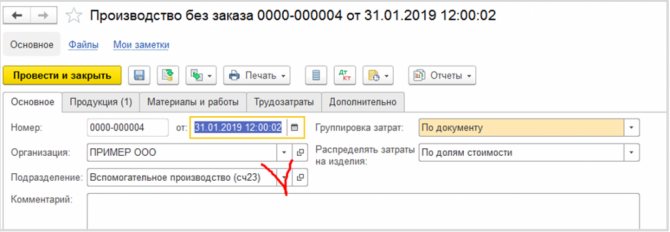

Способ закрытия 20 счета «Без учета выручки от выполнения работ» в 1С 8.3

В 1С 8.3 по данному способу проще работать с 20 счетом. Если в 1С 8.3 сложно выдерживать зависимость 20 счета от кредита 90 счета и номенклатурных групп, то данный способ наиболее приемлем, и 20 счет будет ежемесячно закрываться.

По данному способу дебет счета 20 будет закрываться, если нет выручки по кредиту счета 90 или выручка идет по другой номенклатурной группе, при условии что в Учетной политике задан способ закрытия 20 счета – «Без учета выручки от выполнения работ».

Таким образом, все затраты, учитываемые на счете 20 по работам и услугам, будут списываться автоматически в полной сумме в Дт 90 всегда при закрытии месяца. Вне зависимости от того – отражена выручка по кредиту 90 или не отражена.

Чтобы при данном способе отразить «незавершенку», в 1С 8.3 нужно ввести документ «Инвентаризация незавершенного производства», тогда дебет 20 счета закроется за минусом суммы «незавершенки»:

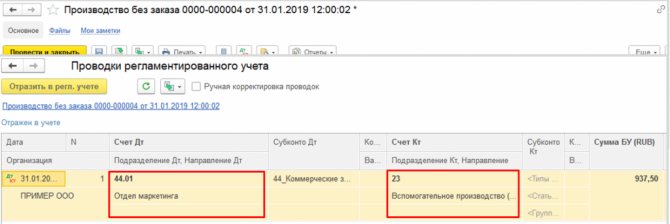

Способ закрытия 20 счета «С учетом выручки от выполнения работ» в 1С 8.3

Если в 1С 8.3 выбран вариант настройки Учетной политики «С учетом выручки от выполнения работ», тогда

- Если отражена выручка по номенклатурной группе, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в ДТ 90 при закрытии месяца.

- Если выручки не было по номенклатурной группе, то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Таким образом, необходимо строгое соответствие, чтобы по дебету 20 счета отразились затраты по одной номенклатурной группе и обязательно выручка прошла по этой номенклатурной группе. Если выручки не будет по номенклатурной группе в текущем месяце, то 20 счет не закроется, и будет переходить как «незавершенка» на следующий месяц.

Способ закрытия 20 счета «С учетом выручки только по производственным услугам» в 1С 8.3

Производственные услуги в 1С 8.3 вводятся при помощи документа «Оказание производственных услуг». В данном способе:

- Выручка по работам и услугам должна отражаться только с помощью документа «Оказание производственных услуг».

- Если выручка отражается по номенклатурной группе посредством данного документа, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в ДТ 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе или она введена документом «Реализация товаров и услуг», то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Таким образом, если есть дебет 20 счета по определенной номенклатурной группе, то для того чтобы он закрылся выручка должна отражаться по этой же номенклатурной группе по кредиту счета 90.01 с помощью документа «Оказание производственных услуг». Другими документами по реализации товаров и услуг пользоваться нельзя, иначе 20 счет не закроется.

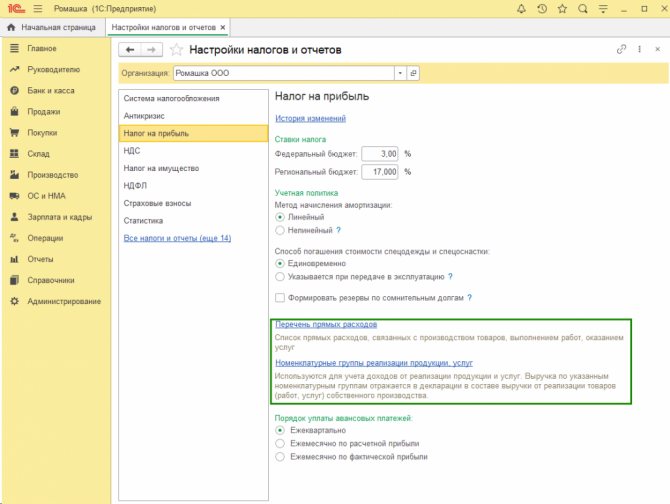

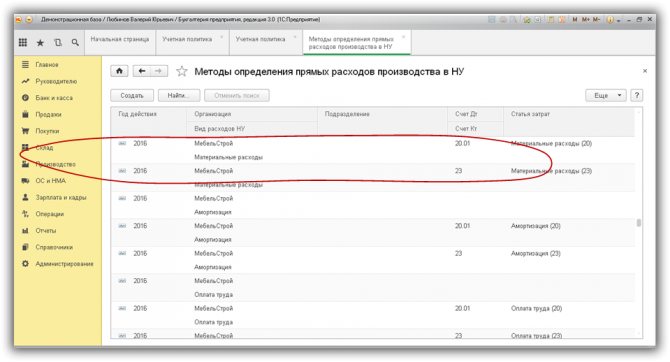

Более подробно настройка параметров учетной политики для прямых расходов в 1С рассмотрена на курсе по работе в 1С 8.3 Бухгалтерия ред. 3.0.

Поставьте вашу оценку этой статье: (

17 оценок, среднее: 3,76 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

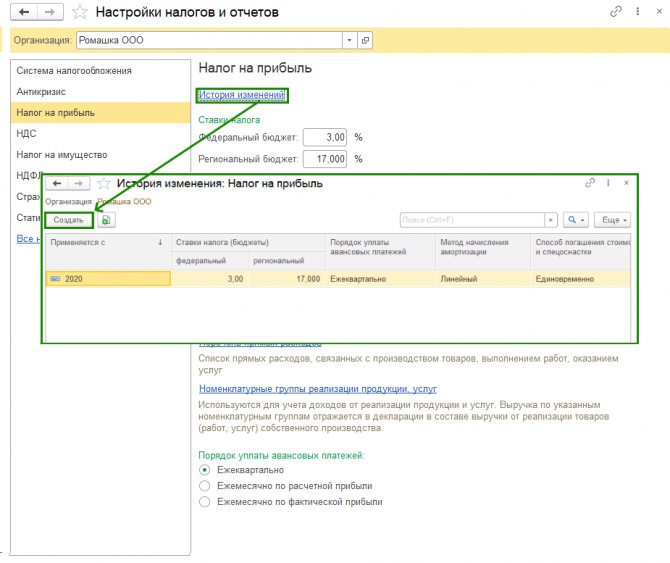

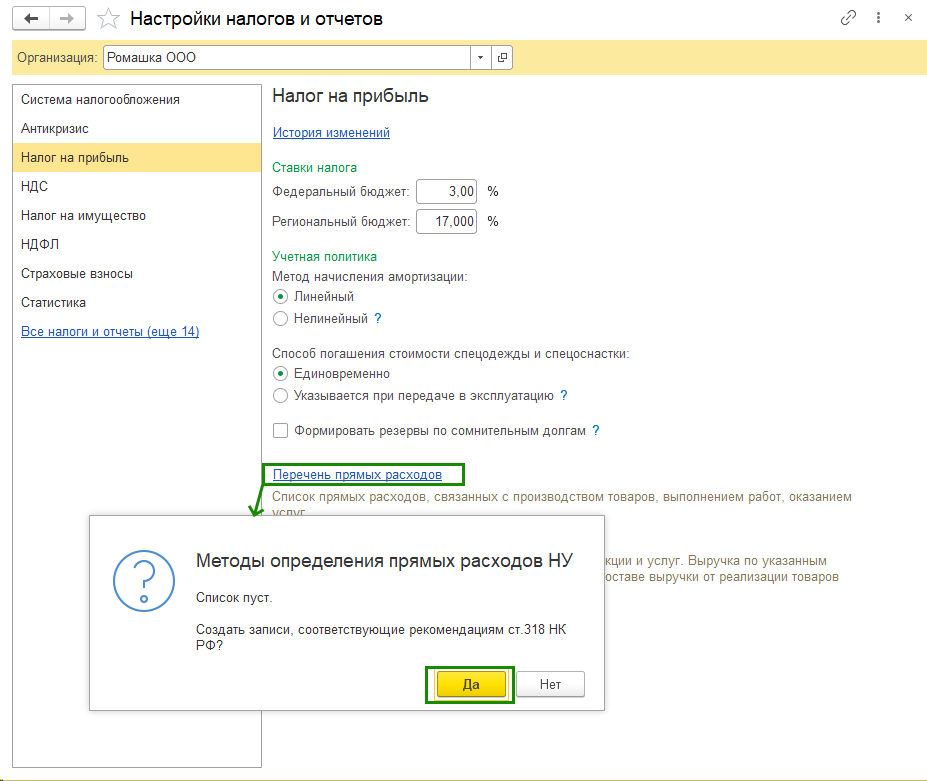

Прямые и косвенные расходы по НК

Однако не забывайте, что НК РФ для налогового учета тоже дает свои рекомендации.

Перечень рекомендуемых прямых расходов прямо установлен в пункте 1 статьи 318 НК РФ:

- затраты на сырье или материалы, используемые в производстве товаров, комплектующие изделия, полуфабрикаты;

- расходы на оплату труда персонала, участвующего в производственном процессе и страховые взносы на нее;

- суммы амортизации основных средств, используемых при производстве.

Расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят к косвенным.

Например, зарплата управленческого персонала и страховые взносы на нее (см. письмо Минфина от 20 сентября 2011 г. № 03-03-06/1/578). Это оплата труда директора, бухгалтерии, кадровой, экономической, финансовой службы.

Но косвенными удастся признать только такие расходы, которые невозможно отнести к прямым. Так, налоговики не примут в составе косвенных расходов затраты на:

- оплату услуг субподрядчиков или переработчиков давальческого сырья;

- аренду и коммунальные платежи по производственным помещениям.

Эти расходы связаны с производством, поэтому должны относиться к прямым.

Не забудьте закрепить списки прямых и косвенных расходов в учетной политике компании.

Суд решил

Суд указал, что в соответствии со статьей 247 Налогового кодекса (далее – Кодекс) объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью в целях главы 25 Кодекса признается для российских организаций – полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с настоящей главой.

В силу пунктов 1 и 2 статьи 252 Кодекса налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 Кодекса). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 Кодекса, убытки), понесенные налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Справка

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Согласно пункту 2 статьи 253 Кодекса расходы, связанные с производством или реализацией, подразделяются на материальные расходы; расходы на оплату труда; суммы начисленной амортизации; прочие расходы.

В силу пункта 1 статьи 272 Кодекса расходы, принимаемые для целей налогообложения с учетом положений главы 25 Кодекса, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств или иной формы их оплаты, и определяются с учетом положений статей 318–380 Кодекса.

Согласно пункту 3 статьи 272 Кодекса амортизация признается в качестве расхода ежемесячно исходя из суммы начисленной амортизации, рассчитываемой в соответствии с порядком, установленным статьями 259-259.2, 322 Кодекса.

В соответствии с пунктом 2 статьи 259 Кодекса сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно в порядке, установленном главой 25 Кодекса. Амортизация начисляется отдельно по каждой амортизационной группе (подгруппе) при применении нелинейного метода ее начисления или отдельно по каждому объекту амортизируемого имущества при применении линейного метода начисления амортизации.

На основании пунктов 1 и 2 статьи 259.1 Кодекса при установлении налогоплательщиком в учетной политике для целей налогообложения линейного метода начисления амортизации, а также при применении этого метода в отношении объектов амортизируемого имущества в соответствии с пунктом 3 статьи 259 Кодекса применяется порядок начисления амортизации, установленный настоящей статьей.

Справка

Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

На основании пунктов 1 и 2 статьи 318 Кодекса, если налогоплательщик определяет доходы и расходы по методу начисления, расходы на производство и реализацию определяются с учетом положений настоящей статьи.

Для целей главы 25 Кодекса расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные.

К прямым расходам могут быть отнесены, в частности, суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг. Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 Кодекса.

В статье 319 Кодекса предусмотрено, что в том случае, если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, то налогоплательщик в своей учетной политике для целей налогообложения самостоятельно определяет механизм распределения указанных расходов с применением экономически обоснованных показателей.

Суд установил, что общество применяет линейный способ начисления амортизации. Согласно учетной политике фирмы, для целей налогообложения расходы, связанные с производством и реализацией, подразделяются налогоплательщиком на прямые и косвенные. Суммы начисленной амортизации не отнесены обществом к прямым расходам. Начисленная амортизация основных средств, непосредственно участвующих в выпуске продукции, по окончании каждого месяца в полном объеме относилась организацией на расходы в целях налогообложения.

Суд установил, что исходя из особенностей технологического процесса общества, отнести суммы начисленной амортизации к конкретному производственному процессу и изготовлению определенной продукции невозможно. Данное обстоятельство не опровергнуто инспекцией.

Суд пришел к выводу, что общество правомерно относило к косвенным расходам суммы начисленной амортизации по основным средствам по окончании каждого месяца в полном объеме.

Таким образом, инспекция неправомерно доначислила обществу налог на прибыль в связи с исключением из состава расходов сумм начисленной амортизации по основным средствам, непосредственно участвующим в процессе производства продукции.

Постановление ФАС Волго-Вятского округа от 4 февраля 2014 г. № А82-12003/2012

Мы идем в суд

Бератор на 100% обеспечит вам квалифицированную юридическую поддержку в типовом судебном разбирательстве. Он полностью исключит необходимость привлекать помощь стороннего юриста и сэкономит вам деньги. Узнайте больше >>

Если у Вас есть вопрос — задайте его здесь >>

Амортизация

В любой организации имеются оргтехника, компьютеры, мебель, транспорт, предназначенные для управленческих нужд. В производстве продукции они не используются. Амортизацию по таким основным средствам можно смело признать косвенным расходом.

С помещениями не так — нередко и производственные, и непроизводственные располагаются в одном здании. Амортизацию делить нельзя. Поэтому относить ее к прямым или косвенным придется на основании расчетов, например, в зависимости от того, сколько процентов площади занято производственными помещениями, а сколько — непроизводственными.

Если производственные площади занимают меньше половины, то суммы амортизации по всему помещению можно признать косвенными расходами (см. определение ВАС от 16 августа 2012 г. № ВАС-9792/12).

Арендные платежи

При отнесении арендных платежей к прямым или косвенным расходам тоже нужно учитывать прямое назначение предмета аренды. Платежи за станки или компьютеры, которые используются в производстве, нужно отнести только к прямым расходам.

Плату за аренду помещения можно рассматривать с той же точки зрения. Если арендованные объекты задействованы непосредственно в производстве, то и арендные платежи нужно относить к прямым расходам.

Если в арендуемом здании располагаются и производственные, и непроизводственные помещения, то в учетной политике можно прописать способ определения расходов по их доле. Только нужно постоянно следить, чтобы пропорция была актуальной. Если налоговики обнаружат несоответствие, то будет пересчет налоговой базы и доначисление налога (см. Определение ВС РФ от 12 января 2015 г. № 305-КГ14-7150).

Что выгоднее для организации?

Любому руководителю с денежной точки зрения более практично отнести как можно большее число затрат к косвенным: ведь тогда снизится база по налогу на прибыль в конкретном периоде (п.2 ст.318 НК). Налоговые органы, естественно, поддерживают противоположную позицию.

В нормативной базе организации должен быть утвержден перечень прямых затрат, он не обязательно должен совпадать с рекомендательным, но непременно должно быть обоснование этого распределения. К косвенным расходам, в случае выбора, руководство имеет право причислить лишь те затраты, которые никак нельзя счесть прямыми.

ОБРАТИТЕ ВНИМАНИЕ! С точки зрения налоговиков, в спорных ситуациях следует признать расход прямым – этот перечень является открытым, – нежели необоснованно расширять количество косвенных затрат. Можно налог, обычно признаваемый косвенным, счесть прямым, но обратное недопустимо.