- Проводки онлайн. Используем 1С

- Товары

- Типовые проводки и правила их выполнения

- Что значит составить проводку в бухучете?

- Пошаговая инструкция по составлению проводок

- Примеры

- Почему делать проводки онлайн в 1С удобнее

- Материалы

- Документальное подтверждение записей

- Пример 3. Формулировка содержания корсчетов

- Понятие и особенности бюджетной организации

- Особенности отражения бухгалтерских проводок

- Пример 2. Составление проводки

Проводки онлайн. Используем 1С

Без бухгалтерской проводки не может обойтись ни одна компания, занимающаяся хозяйственной деятельностью. Точность сделанных в бухгалтерии расчетов достигается благодаря отображению всех операций на 2 корреспондирующих счетах. Сумма каждой операции при занесении на тот и другой счет равна, однако на одном из них она относится к дебету, а в другом — к кредиту.

Проводки играют важную роль в регистрации деятельности, так как фиксируют все проводимые операции. Двойная запись выполняет функцию контроля правильности ведения документов. В конце периода суммы сравниваются, при верном выполнении действий они должны совпадать.

От ошибок никто не застрахован, иногда при выполнении все этих действий могут запутаться бухгалтеры с большим опытом. Чтобы разобраться во всех классификациях, специалисты вынуждены обращаться к большому числу форумов и специальных сервисов.

Товары

Товарно материальные ценности есть у каждого предприятия, которое ведет хозяйственную деятельность. Ниже представлен список большинства бухгалтерских проводок по товарам:

Читайте также: Особенности приостановления выездной налоговой проверки

- Учет товаров в бухучете: проводки, примеры, законы

- Переоценка товаров в бухгалтерских проводках

- Перемещения товаров по складам: проводки, правила, примеры

- Перепродажа товара между комиссионером и комитентом в бухучете

- Отражение товаров на хранении в бухгалтерских проводках

- Бухгалтерские проводки по передаче товара безвозмездно

- Бухгалтерские счета и проводки по оплате товаров и услуг

- Бухгалтерский учет товаров в пути

- Комиссионный товар: отношения комитента и комисионера

- Проведение инвентаризации: приходование излишков и списание недостач

- Как происходит отгрузка товара в проводках бухучета на примере

- Проводки по приобретению товаров и услуг

- Проводки по реализации товаров и услуг

- Возврат товара поставщику: причины, таблицы проводок, примеры

- Проводки по оприходованию товара на склад

- Как отразить в бухучете возврат товара от покупателя

- Списание товара при недостаче или порчи в бухгалтерских проводках

- Проводки по доп. расходам на доставку товара

Типовые проводки и правила их выполнения

Насчитываются десятки проводок, к бухгалтерскому учету относится лишь несколько основных типов, особенное значение имеют основные и денежные средства, материалы, затраты и другие.

Существует несколько важных моментов. Проводка может осуществляться только в том случае, если в наличии имеется первичный документ. При получении документа через интернет требуется подтверждение при помощи электронной подписи или отправка оригинала в будущем.

Необходимо правильное определение типа счета и верное указание кодировки. Между кассой и расчётным счётом существует определённая разница, приводящая к неправильному результату в конце периода.

В бухгалтерском учет не существует описаний, а запись представляет собой совершенно непонятный постороннему человеку набор символов. Часто для проверки верности сделанной записи используется множество справочников, но лучше всего помогают облегчить труд бухгалтера такие программы как 1С, удалённые версии которых весьма просты в применении.

Что значит составить проводку в бухучете?

Составить проводку в бухгалтерском учете для какой-либо операции — это значит отразить ее сумму одновременно на двух разных счетах (по дебету и кредиту) с учетом правила двойной записи.

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Читайте также: Формирование строки 090 Раздел 1 формы 6-НДФЛ

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

- Шаг 1. Из Плана выбирается два счета, участвующих в операции.

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

- Шаг 2. Определяется сумма операции.

Сумму можно найти в документе, на основании которого совершена операция.

- Шаг 3. Определить, на каком счете сумму нужно внести в дебет, на каком — в кредит.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

- что подлежит учету — актив или пассив,

- какие счета участвуют в проводке — активные или пассивные;

- на основе правил, установленных для активных и пассивных счетов совершить правильную двойную запись.

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

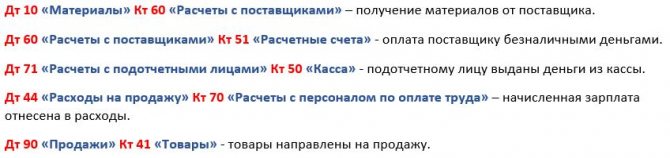

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

- Шаг 1. Два участвующих счета — 60 «Расчеты с поставщиками и подрядчиками» (активно-пассивный) и 41 «Товары» (активный).

- Шаг 2. Сумма операции из товарной накладной = 100 000.

- Шаг 3. В процессе указанной операции активы (товар) поступают от поставщика на склад.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Обратите внимание: В ходе данной операции мы одновременно уменьшили активы на одном счете на 100 000 и на ту же сумму 100 000 увеличили активы на другом, в итоге общая величина активов после проводки не изменилась.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

Составим проводку:

- Шаг 1. Два счета, которые участвуют в операции — 67 «Долгосрочные кредиты и займы» (пассивный) и 51 «Расчетные счета» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В процессе операции пассив (задолженность перед банком) создает актив (деньги на расч/счете).

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

Читайте также: Заявление на получение 2-НДФЛ: правила составления

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Обратите внимание: В ходе данной операции мы увеличили одновременно общую величину активов и пассивов на одну и ту же сумму 200 000. То есть итоговый баланс по-прежнему выполняется.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

Составим проводку:

- Шаг 1. Два участвующих счета — 70 «Расчеты с персоналом по оплате труда» (пассивный) и 50 «Касса» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В ходе операции уменьшается количество наличных денег в кассе и погашается задолженность перед работниками.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Обратите внимание: В ходе данной операции мы уменьшили общую величину активов на 200 000 и вместе с тем уменьшили общую величину пассивов на те же 200 000. То есть итоговое равенство по-прежнему сохраняется.

Еще примеры проводок в бухучете:

Если после разбора трех примеров, все равно не понятно, как соствалять проводки в бухгалтерии, давайте разбираться вместе. Пишите в комментариях ниже свой вариант операции — сделаем для него проводку вместе.

Почему делать проводки онлайн в 1С удобнее

Сложность при ведении двойного учёта проявляется лучше всего тогда, когда действия выполняются своими руками. Если в наличии нет хотя бы справочника, то ошибки становятся неизбежны.

С использованием в рабочем процессе 1С Онлайн деятельность становится значительно проще. Проводки можно вносить вручную или активировать автоматический режим с применением шаблонов. Специализированное программное обеспечение просто не позволит бухгалтеру ошибиться.

Услуги компании Лаборатория Ай Ти, предполагающие доступ к 1С через облачные технологии, не просто облегчат труд, но позволят работать из любого места, где есть интернет. Сотрудник больше не будет ограничен офисом, он сможет в полной мере выполнять функции дома или в командировке.

Начать применение 1С через удалённый доступ можно прямо сейчас, для этого надо позвонить по телефону 84997097106 или зарегистрироваться на сайте.

Материалы

- Проводки по материалам (счет 10)

- Канцтовары в бухучете — проводки, счет учета, примеры

- Проводки по возвратной тары

- Проводки бухучета по спецодежде

- Транспортно-заготовительные затраты в бухучете

- Проводки для отражения излишков материалов бух. проводках

- Проводки по возврату материалов

- Инвентаризация материалов: бухгалтерские проводки

- Бухгалтерские проводки по операциям с давальческим сырьём

- Типовые проводки при недостаче материалов

- Приобретение материалов у поставщика — бухгалтерские проводки

- Проводки реализации материалов по предоплате и после оплаты

- Проводки: поступление материалов на склад

- Бухгалтерские проводки онлайн по списанию материалов в производство, порче, продаже

Документальное подтверждение записей

Записи на счетах производятся по документам, поэтому все поступившие бухгалтеру бумаги подлежат обработке. Документы установлены для однородных групп операций. По каждому действию в них составляют корреспонденцию счетов. Текст с указанием корреспонденции и суммы называется проводкой. Составляют ее непосредственно на документе, в ведомости, специальном журнале.

Для облегчения занесения данных каждому счету присвоен номер. Контрольная функция двойного занесения информации состоит в проверке равенства оборотов по дебету и кредиту за период. Неравенство говорит о наличии ошибки в проводке. Познавательная функция двойной регистрации состоит в том, что по корсчетам легко сформулировать содержание операции.

Пример 3. Формулировка содержания корсчетов

Дана запись: Дт 69 Кт 51 на сумму 15 300 р.

Расшифровка:

Дт сч. 69 — пассивный, фиксируется уменьшение источников образования средств компании;

Кт сч. 51 — активный, стоимость средств снижается.

Значения на этих счетах снижаются, значит, операция принадлежит к четвертому типу.

Содержание проводки будет таким: «отражено перечисление средств во внебюджетные фонды на сумму 15 300 р.».

Понятие и особенности бюджетной организации

Бюджетными учреждениями называют организации, финансирование которых осуществляется за счет бюджетных средств и на основе утвержденных смет. Принадлежность организации к бюджетному учреждению определяется соответствующим финансовым органов и фиксируется в учредительных документах.

Учетом операций по движению бюджетных средств занимается Федеральное казначейство РФ. Данный орган также составляет и утверждает методологию ведения учета в бюджетных учреждениях, а также процедуру составления отчетности.

Ведение учета в бюджетных организациях имеет ряд особенностей, отличных от процедуры учета на производственных и коммерческих предприятиях. К ним относят наличие утвержденных смет расходов и контроль их исполнения, а применение бюджетной классификации, которая является основой для организации учета в учреждении.

Читайте также: Как рассчитать НДС, если сумма налога не выделена в договоре?

Финансирование бюджетных учреждений осуществляется при соблюдении таких основных принципов:

- Безвозвратность. Организации непроизводственной сферы, которые финансируются за счет бюджетных средств, не имеют собственных доходов, поэтому возврат средств в бюджет невозможен.

- Целевое использование. При утверждении затрат, предусмотренных планом деятельности организации, их сумма должна быть использована строго по целевому назначению.

- Фактическое выполнение. Средства, получаемые бюджетным учреждением, выдаются не в соответствии с планом, а согласно фактическому использованию по мере освоения средств.

Соблюдение бюджетными учреждениями основных принципов финансирования контролируется законодательно.

Особенности отражения бухгалтерских проводок

Каждое производственное действие обязательно имеет документальное отражение. Изменения, возникающие от операции, имеют двойственную природу и происходят в двух взаимосвязанных учетных объектах. Характерной чертой операции является то, что она показывается на счетах дважды: в дебете и кредите. Данная зависимость представляет собой корреспонденцию счетов.

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения. Двойная запись раскрывает противоположную сущность счетов актива и пассива, связывая их с формой баланса. Слева отражают остатки имущества (дебетовые), справа — источников его появления (кредитовые).

Корсчета и баланс образуют единую систему, связанную двойной записью, которая основана на трех принципах: (нажмите для раскрытия)

- Двойственность отражения;

- Фиксация сумм по Дт и Кт счетов;

- На обоих счетах изменения показаны в тождественной сумме.

Для контроля регистрация действия в учете повторяется дважды. Первостепенно она отражается как подтвержденный документами свершившийся факт, затем — распределением сумм по корсчетам.

Пример 2. Составление проводки

Содержание операции: от поставщика получены материалы на сумму 85 тыс. р.

Рассуждения:

Изменения коснулись двух счетов: сч. 10 — увеличились остатки ТМЦ и сч. 60 — вырос долг перед поставщиком.

Сч. 10 — активный, учитывает имуществ, рост ставится в Дт;

Сч. 60 — пассивный, рост — по Кт.

Увеличение актива и пассива соответствует операциям третьего типа. Проводка записывается так: Дт 10 Кт 60.