Справка 2-НДФЛ отражает не только информацию о полученных физическим лицом доходах и удержанному с них подоходному налогу, но и вычетах, причитающихся сотруднику. Чтобы отразить в отчете их суммы, бухгалтер должен правильно проставить определенные коды. В статье разберем, какому вычету какая кодировка соответствует.

- Вычет 104 в справке 2-НДФЛ и код вычета 105

- Как на практике применяется льгота

- Налоговый вычет 2-НДФЛ: коды 126-129

- Код вычета НДФЛ 115

- Коды вычетов 130-139

- Код вычета 114 и 115 2-НДФЛ

- Что означают коды вычетов 140-149

- Код вычета 115 в справке 2-НДФЛ

- 2-НДФЛ: коды вычетов, которые уменьшают налоговую базу согласно ст.214.1 НК РФ

- Что нового

- Коды вычетов в справке 2-НДФЛ: суммы, которые уменьшают налоговую базу согласно ст. 214.4 НК РФ

- Что означает код 327

- Вычеты в 2-НДФЛ: коды сумм, которые уменьшают налоговую базу согласно ст. 214.9 НК РФ

- Вычет 311 в справке 2-НДФЛ и вычет 312

- Коды социальных налоговых вычетов в справке 2-НДФЛ: 320-328

- Расшифровка кодов вычетов по НДФЛ: таблица

- Стандартные детские вычеты (подп. 4 п. 1 ст. 218 НК РФ)

- Имущественные вычеты (ст. 220 НК РФ)

- Социальные вычеты (подп. 2 и подп. 3 п. 1 ст. 219 НК РФ)

- Профессиональные вычеты (ст. 221 НК РФ)

- Вычеты по доходам, не облагаемым НДФЛ в пределах определенных сумм (подп. 8 и подп. 28 ст. 217 НК РФ)

- Код вычета 403 в справке 2-НДФЛ и другие коды вычетов

- Код вычета «403»: когда применяется, пример

- Код вычета 503 в справке 2-НДФЛ и другие коды вычетов

- Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации

- Коды вычетов 601-620 в справке 2-НДФЛ

- Вычеты для профессионалов

- Ближайшие бесплатные вебинары

Вычет 104 в справке 2-НДФЛ и код вычета 105

Это кодировки стандартных налоговых вычетов, которые предусмотрены НК РФ в ст. 128.

Значения кодов вычетов:

- 104 — 500 рублей налогоплательщику, которые предоставляют за особые заслуги перед страной.

- 105 — 3000 рублей налогоплательщику, имеющего особые заслуги перед государством.

Следовательно, коды вычетов 104-105 в 2-НДФЛ проставляют в тех случаях, когда сотрудник предприятия является ликвидатором аварии на атомной электростанции и других подобных объектах, участником боевых действий, обладателем государственных наград.

Читайте также: Обязан ли пенсионер оплачивать налог на квартиру — советы юриста

Как на практике применяется льгота

Разобравшись, что значит код вычета 115 в справке 2-НДФЛ, несложно отследить его применение на практике. Законодатель предусмотрел в НК РФ ограничение по сумме совокупного годового дохода, облагаемого налогом по ставке 13%, к которому применяется соответствующая коду 115 льгота — «на содержание 2-го ребенка».

В предшествующие 2021 году периоды действовало ограничение в 280 тысяч рублей, далее законодатели сумму увеличили до 350 тысяч рублей. На практике, 1400 рублей ежемесячно вычитается из облагаемого по ставке 13% дохода нарастающим итогом с начала расчетного периода до того месяца, в котором превышается его предельный уровень.

В 2021 году законодателем введена модифицированная система кодировки стандартных вычетов. Шифру 115 в новом перечне кодов соответствуют значения:

- 127 — льгота в размере 1400 рублей на 2-го ребенка родителю — усыновителю;

- 131 — льгота в размере 1400 рублей на 2-го ребенка опекуну — попечителю, приемному родителю.

Налоговый вычет 2-НДФЛ: коды 126-129

Эти коды предназначены для получения вычетов на детей.

Код вычетаРасшифровка126Вычет, предоставляемый родителю, супруге/супругу родителя, усыновителю, на первого ребенка в возрасте до 18 лет, также на учащегося очной формы обучения, интерна, ординатора, аспиранта, студента, курсанта в возрасте до 24 лет.127Вычет, предоставляемый родителю, супруге/супругу родителя, усыновителю, на второго ребенка в возрасте до 18 лет, также на учащегося очной формы обучения, интерна, ординатора, аспиранта, студента, курсанта в возрасте до 24 лет.128Вычет, предоставляемый родителю, супруге/супругу родителя, усыновителю, на третьего и последующего ребенка в возрасте до 18 лет, также на учащегося очной формы обучения, ординатора, интерна, аспиранта, студента, курсанта в возрасте до 24 лет.129Вычет, предоставляемый родителю, супруге/супругу родителя, усыновителю, на ребенка-инвалида в возрасте до 18 лет или обучающегося на очной форме обучения, ординатора, аспиранта, интерна, студента в возрасте до 24 лет, который является инвалидом I или II группы.

Код вычета НДФЛ 115

До 2012 года существовал типовой вычет, как на первенца, так и на второго ребенка. На данный момент вычеты на детей зависят от того сколько их в семье. На первого, а также на следующего ребенка применяются разные коды. Если заглянем в справочник этих кодов, то увидим, что для второго ребенка используется Код вычета НДФЛ 115, а для первого 114. Удерживания на детей в 2015 году будут представлены их родителям по месту службы.

Налоговая скидка на ребенка предоставляется только в том случае, если родитель оплачивает налог по ставке в 13%. В НК предусматривается несколько способов вычета. Многие родители часто задаются вопросом, где можно обрести налоговый вычет и куда для этого потребуется обратиться. Код налогового вычета 115 закреплен в одной из статей НГ. Речь идет о статье 218.

Данный тип вычета является стандартным. Сумма подобного вычета не будет зависеть от того, какой налог оплачивает родитель, какую заработную плату он получает, а будет зависеть лишь от количества детей. Если гражданин РФ имеет на попечении несколько детей или даже одного ребенка, то ему предоставят налоговую сбавку на ребенка.

Коды вычетов 130-139

Эта группа также предназначена для отражения информации по вычетам на детей.

Коды вычетовРасшифровка130Вычет, который предоставляют опекуну, приемному родителю, попечителю, супруге/супруге приемного родителя, на первого ребенка в возрасте до 18 лет, также на каждого обучающегося на очной форме обучения, ординатора, студента, интерна, аспиранта, курсанта в возрасте до 24 лет131Вычет, который предоставляют опекуну, приемному родителю, попечителю, супруге/супруге приемного родителя, на второго ребенка в возрасте до 18 лет, также на каждого обучающегося на очной форме обучения, ординатора, студента, интерна, аспиранта, курсанта в возрасте до 24 лет132Вычет, который предоставляют опекуну, приемному родителю, попечителю, супруге/супруге приемного родителя, на третьего и каждого последующего ребенка в возрасте до 18 лет, также на каждого обучающегося на очной форме обучения, ординатора, студента, интерна, аспиранта, курсанта в возрасте до 24 лет133Вычет, который предоставляют опекуну, приемному родителю, попечителю, супруге/супруге приемного родителя, на ребенка-инвалида в возрасте до 18 лет или обучающегося на очной форме обучения, ординатора, аспиранта, интерна, студента, являющегося инвалидом I или II группы.134Вычет в двойном размере, который предоставляют единственному родителю или усыновителю, на первого ребенка в возрасте до 18 лет, также на каждого обучающегося на очной форме обучения, интерна, студента, ординатора, аспиранта, курсанта в возрасте до 24 лет135Двойной вычет, предоставляемый единственному опекуну, попечителю, усыновителю, на первого ребенка в возрасте до 18 лет, также на каждого учащегося очной формы обучения, ординатора, интерна, аспиранта, курсанта, студента в возрасте до 24 лет136Двойной вычет, который предоставляют единственному усыновителю, родителю, на второго ребенка возрасте до 18 лет, также на каждого учащегося очной формы обучения, ординатора, интерна, аспиранта, курсанта, студента в возрасте до 24 лет137Двойной вычет, который предоставляют единственному опекуну, попечителю, приемному родителю, на второго ребенка возрасте до 18 лет, также на каждого учащегося очной формы обучения, ординатора, интерна, аспиранта, курсанта, студента в возрасте до 24 лет138Двойной вычет, предоставляемый единственному усыновителю, усыновителю, на третьего и каждого последующего ребенка в возрасте до 18 лет, также на каждого учащегося очной формы обучения, ординатора, интерна, аспиранта, курсанта, студента в возрасте до 24 лет139Двойной вычет, который предоставляют единственному попечителю, опекуну, приемному родителю, на третьего и каждого последующего ребенка в возрасте до 18 лет, также на каждого учащегося очной формы обучения, ординатора, интерна, аспиранта, курсанта, студента в возрасте до 24 лет

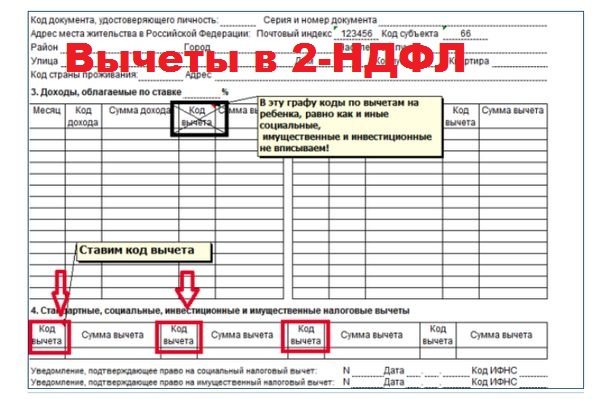

Код вычета 114 и 115 2-НДФЛ

Для детей предусмотрены коды вычета 114 и 115 в 2-НДФЛ справке. С 2012 года действую новые правила заполнения такой формы. Эта форма не претерпела изменений масштабного уровня, кроме того внешних изменений вовсе не произошло. Поправки коснулись в основном порядка заполнения формы. Посредством такой справки налоговый агент может выполнить сразу несколько дел. Главная обязанность – это представить отчет о том, какой налог был снят с работника. Согласно налоговому кодексу это необходимо осуществить в начале года, но не позднее даты 2 апреля.

Вторая обязанность заключается в отправлении сведений в налоговую о физических лицах, с которых не был вычтен налог, хотя доход был выплачен. Для новых сбавок предусмотрены новые коды. Если для первого и следующего ребенка предусмотрены коды 114 и 115, то для третьего ребенка код вычета будет 115. Код 117 предусмотрен для ребенка-инвалида, который не достиг совершеннолетия. На третьего ребенка налоговая сбавка составляет на сегодняшний день 3000 рублей. Необходимо отметить, что сбавка для первого и второго ребенка является аналогичной, но коды все-таки были разделены.

Код 118 предусмотрен для вычета в двойном размере. Многие задаются вопросом, как можно сдать сведения по 2НДФЛ форме? Ее можно сдать лично, а также через интернет или посредством почтовой службы. Также можно подавать справки в налоговую и через представителя. Если отправляется информация по почте, то нужно прикрепить опись вложения.

Что означают коды вычетов 140-149

Они также обозначают вычеты, которые получают на детей.

Коды вычетовРасшифровка140Двойной вычет, который предоставляют единственному усыновителю, родителю, на ребенка-инвалида в возрасте до 18 лет или обучающегося на очной форме обучения, ординатора, аспиранта, интерна, студента в возрасте до 24 лет, который является инвалидом I или II группы141Двойной вычет, который предоставляют единственному опекуну, приемному родителю, попечителю, на ребенка-инвалида в возрасте до 18 лет или обучающегося на очной форме обучения, ординатора, аспиранта, интерна, студента в возрасте до 24 лет, который является инвалидом I или II группы142Двойной вычет, предоставляемый одному из родителей на основании заявления об отказе одного из родителей от получения налогового вычета, на первого ребенка в возрасте до 18 лет, а также каждого обучающегося на очной форме обучения, ординатора, аспиранта, курсанта, студента в возрасте до 24 лет143Двойной вычет, предоставляемый одному из приемных родителей на основании заявления об отказе одного из приемных родителей от получения налогового вычета, на первого ребенка в возрасте до 18 лет, а также каждого обучающегося на очной форме обучения, ординатора, аспиранта, курсанта, студента в возрасте до 24 лет144Двойной вычет, предоставляемый одному из родителей на основании заявления об отказе одного из родителей от получения налогового вычета, на второго ребенка в возрасте до 18 лет, а также каждого обучающегося на очной форме обучения, ординатора, аспиранта, курсанта, студента в возрасте до 24 лет145Двойной вычет, предоставляемый одному из приемных родителей на основании заявления об отказе одного из приемных родителей от получения налогового вычета, на второго ребенка в возрасте до 18 лет, а также каждого обучающегося на очной форме обучения, ординатора, аспиранта, курсанта, студента в возрасте до 24 лет146Двойной вычет, предоставляемый одному из родителей на основании заявления об отказе одного из родителей от получения налогового вычета, на третьего и последующего ребенка в возрасте до 18 лет, а также каждого обучающегося на очной форме обучения, ординатора, аспиранта, курсанта, студента в возрасте до 24 лет147Двойной вычет, предоставляемый одному из приемных родителей на основании заявления об отказе одного из приемных родителей от получения налогового вычета, на третьего и последующего ребенка в возрасте до 18 лет, а также каждого обучающегося на очной форме обучения, ординатора, аспиранта, курсанта, студента в возрасте до 24 лет148Двойной вычет, который предоставляют одному из родителей по их выбору на основании заявления об отказе одного из родителей от получения налогового вычета, на ребенка-инвалида в возрасте до 18 лет, также на обучающегося на очной форме обучения, аспиранта, ординатора, интерна, курсанта, студента в возрасте до 24 лет, который является инвалидом I или II группы149Двойной вычет, который предоставляют одному из приемных родителей по их выбору на основании заявления об отказе одного из приемных родителей от получения налогового вычета, на ребенка-инвалида в возрасте до 18 лет, также на обучающегося на очной форме обучения, аспиранта, ординатора, интерна, курсанта, студента в возрасте до 24 лет, который является инвалидом I или II группы

Код вычета 115 в справке 2-НДФЛ

Узнать коды вычетов можно в специальном справочнике. Для детей предусмотрены такие номера: для первого ребенка 114, а для второго код вычета 115. Справку 2-НДФЛ можно взять в бухгалтерии того предприятия, где работает родитель. Чтобы получить сбавку в соответствующем органе на базе декларации потребуется подготовить и документы, которые подтвердят право служащего на получение скидки. Потребуется заполнить также декларацию 3-НДФЛ. Код вычета 115 относится ко второму ребенку.

Читайте также: Региональное соглашение о МРОТ в Красноярском крае на 2021 год.

Для данной сбавки действует сумма в 1400 рублей. Стоит отметить, что такая сумма действует и для 114 кода. Не все знают, что на детей может быть предусмотрена и двойная сбавка. Такая налоговая сбавка возможна в той ситуации, если один из родителей на своем рабочем месте откажется от сбавки в пользу второго родителя. Ответить на вопрос, как обрести двойную сбавку по налогам не всегда легко.

Дело в том, что на законодательном уровне порядок передачи подобного права еще не определен на сегодняшний день. Первый родитель должен в письменном виде уведомить своего работодателя о том, что он желает получить двойную сбавку. В этом заявлении указывается, что другой родитель отказался от сбавки. Второй родитель также должен уведомить своего налогового агента в письменном виде. В прошении об отказе указывается передача права, а подавать его необходимо агенту первого родителя.

2-НДФЛ: коды вычетов, которые уменьшают налоговую базу согласно ст.214.1 НК РФ

КодыРасшифровка201Расхода по операциям с ЦБ (ценными бумагами), которые обращаются на организованном рынке ценных бумаг202Расходы по операциям с ЦБ, которые не обращаются на организованном рынке ценных бумаг203Расходы по операциям с ЦБ, не обращающимися на организованном рынке ценных бумаг, на момент приобретения которых они считались ЦБ205Убытки по операциям с ЦБ, обращающимися на организованном рынке ценных бумаг, которые уменьшают налоговую базу по операциям с производными фин. инструментами, обращающимися на организованном рынке и базисным активом которых являют ЦБ, фондовые индексы, другие производные финансовые инструменты, базисным активом которых являются фондовые индексы или ценные бумаги206Расходы по операция с производными финансовыми инструментами, обращающимися на организованном рынке и базисным активом которых являются ЦБ, фондовые индексы и другие производные финансовые инструменты, базисным активом которых являются фондовые индексы или ЦБ207Расходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ЦБ, фондовые индексы или другие производные финансовые инструменты, базисным активом которых являются ЦБ или фондовые индексы208Убытки по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке, базисным активом которых являются ЦБ, фондовые индексы или другие производные финансовые инструменты, базисным активом которых являются фондовые индексы и ЦБ, полученные по результатам указанных операция, которые совершались в налоговом периоде, после уменьшения налоговой базы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке ЦБ209Убытки по операциям с производными фин. инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ЦБ, фондовые индексы или другие производные финансовые инструменты, базисным активом которых являются ЦБ или фондовые индексы, которые уменьшают налоговую базу по операциям с производными фин. инструментами, обращающимися на организованном рынке210Убытки по операция, проводимым с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются фондовые индексы, ЦБ или другие производные финансовые инструменты, базисным активом которых являются ЦБ или фондовые индексы, которые уменьшают налоговую базу по операциям с производными финансовыми инструментами, обращающимися на организованном рынке

Что нового

В конце 2015 года Минюст зарегистрировал очередной Приказ ФНС, согласно которому справки-2-НДФЛ за ушедший год, а также за 2021 и последующие годы необходимо формировать с учетом новых кодов дохода и вычетов.

В кодах отмечены следующие изменения:

- произведены уточнения наименований в части сумм, уменьшающих налогооблагаемую базу по ст. 214,1-214,4 НК РФ (операции с денежными средствами, ценными бумагами и прочими финансовыми инструментами);

- раздел «стандартные вычеты» дополнен кодами для уменьшения налогооблагаемой базы для опекунов ребенка (ранее использовались общие коды 114-125 как для родителей, так и для опекунов несовершеннолетних);

- исключены коды налоговых вычетов 114-125;

- исключен код 617 раздела инвестиционных вычетов.

Важно! В части имущественных и социальных вычетов не произведено изменений или исключений. Скачать для просмотра и печати:

Приказ ФНС России от 30.10.2015 N ММВ[email protected] «Об утверждении формы сведений о доходах физического лица»(зарегистр. в Минюсте 25.11.2015)

Форма 2-НДФЛ

Коды вычетов в справке 2-НДФЛ: суммы, которые уменьшают налоговую базу согласно ст. 214.4 НК РФ

Коды вычетовЗначение215Расходы в виде процентов, которые уплачены в налоговом периоде по совокупности договоров займа216Суммы превышения расходов в виде процентов, которые уплачены по совокупности договором займа, уменьшающие налоговую базу по операциям с ЦБ, которые обращаются на организованном рынке ЦБ, рассчитанные в соответствии с пропорцией и с учетом положений п.5 абз.6 ст. 214.4 НК РФ217Суммы превышения расходов в виде процентов, которые уплачены по совокупности договором займа, уменьшающие налоговую базу по операциям с ЦБ, которые не обращаются на организованном рынке ЦБ, рассчитанные в соответствии с пропорцией и с учетом положений п.5 абз.6 ст. 214.4 НК РФ218Купонный/процентный расход, которые признает налогоплательщик в случае открытия короткой позиции по ЦБ, обращающимся на организованном рынке ЦБ, по которым предусмотрено начисление процентного/купонного дохода219Купонный/процентный расход, которые признает налогоплательщик в случае открытия короткой позиции по ЦБ, не обращающимся на организованном рынке ЦБ, по которым предусмотрено начисление процентного/купонного дохода220Суммы расходов по операциям с производными финансовыми инструментами, которые не обращаются на организованном рынке222Убытки по операциям РЕПО, принимаемые в уменьшение доходов по операциям с ЦБ, которые обращаются на организованном рынке ЦБ, в пропорции, рассчитанной как отношение стоимости ЦБ, являющихся объектом операций РЕПО, обращающихся на организованном рынке ЦБ, к общей стоимости ЦБ, являющихся объектом операций РЕПО223Убытки по операциям РЕПО, принимаемые в уменьшение доходов по операциям с ЦБ, которые не обращаются на организованном рынке ЦБ, в пропорции, рассчитанной как отношение стоимости ЦБ, являющихся объектом операций РЕПО, не обращающихся на организованном рынке ЦБ, к общей стоимости ЦБ, являющихся объектом операций РЕПО224Сумма отрицательного финансового результата, который получен в налоговом периоде по операциям с ЦБ, которые обращаются на организованном рынке ЦБ, уменьшающего фин. результат, который получен в налоговом периоде по отдельным операциями с ЦБ, не обращающимися на организованном рынке ЦБ, которые на момент их приобретения относились к ЦБ, обращающимся на организованном рынке225Расходы по операциям, проводимым с ЦБ, обращающимися на организованном рынке ЦБ, учитываемым на ИИС (индивидуальном инвестиционном счете)226Расходы по операциям с ЦБ, не обращающимися на организованном рынке ЦБ, учитываемым на ИИС227Расходы по операциям с ЦБ, которые не обращаются на организованном рынке ЦБ, на момент приобретения которых они относились к ЦБ, обращающимся на организованном рынке ЦБ, учитываемым на ИИС228Расходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются фондовые индексы, ЦБ или другие производные финансовые инструменты, базисным активом которых являются фондовые индексы, ЦБ, учитываемые на ИИС229Расходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются фондовые индексы, ЦБ или другие производные финансовые инструменты, базисным активом которых являются фондовые индексы, ЦБ, учитываемые на ИИС230Расходы в виде процентов по займу, которые произведены по совокупности операций РЕПО, учитываемых на ИИС231Расходы по операциям, которые связаны с закрытием короткой позиции, а также затраты на приобретение и реализацию ЦБ, являющихся объектом операций РЕПО, которые учитывают на ИИС232Расходы в виде процентов, которые оплачены в налоговом периоде по совокупности договоров займа, учитываемых на ИИС233Процентный/купонный расход, который признан налогоплательщиком в случае открытия короткой позиции по ЦБ, обращающимся на организованном рынке ЦБ, по которым предусмотрено начисление процентного/купонного дохода, учитываемого на ИИС234Процентный/купонный расход, который признает налогоплательщик в случае открытия короткой позиции по ЦБ, не обращающимся на организованном рынке ЦБ, по которым предусмотрено начисление процентного/купонного дохода, учитываемого на ИИС235Суммы расходов по операциям с производными финансовыми инструментами, которые не обращаются на организованном рынке, учитываемым на ИИС236Суммы отрицательного финансового результата, который получен в налоговом периоде по операциям с ЦБ, которые обращаются на организованном рынке ЦБ, уменьшающие финансовый результат, полученный в налоговом периоде по отдельным операциям с ЦБ, которые не обращаются на организованном рынке ЦБ, на момент приобретения которых относились к ценным бумагам, обращающимся на организованном рынке ЦБ, учитываемые на ИИС237Сумма превышения расходов в виде процентов, которые оплачены по совокупности договором займа над доходами, полученными по совокупности договором займа, уменьшающая налоговую базу по операциям с ЦБ, учитываемым на ИИС, обращающимися на организованном рынке ЦБ, рассчитанная в соответствии с пропорцией и с учетом положений п. 5 абз. 6 ст. 214.4 НК РФ238Сумма превышения расходов в виде процентов, которые оплачены по совокупности договором займа над доходами, полученными по совокупности договором займа, уменьшающая налоговую базу по операциям с ЦБ, учитываемым на ИИС, не обращающимися на организованном рынке ЦБ, рассчитанная в соответствии с пропорцией и с учетом положений п. 5 абз. 6 ст. 214.4 НК РФ239Суммы убытков по операциям РЕПО, которые учитывают на ИИС, принимаемые в уменьшение доходов по операциям с ЦБ, учитываемым на ИИС, обращающимися на организованном рынке ЦБ, в пропорции, рассчитанной как отношение стоимости ЦБ (являющихся объектом РЕПО), обращающихся на организованном рынке ЦБ, к общей стоимости ЦБ, которые являются объектом операций РЕПО240Суммы убытков по операциям РЕПО, которые учитывают на ИИС, принимаемые в уменьшение доходов по операциям с ЦБ, учитываемым на ИИС, не обращающимися на организованном рынке ЦБ, в пропорции, рассчитанной как отношение стоимости ЦБ (являющихся объектом РЕПО), не обращающихся на организованном рынке ЦБ, к общей стоимости ЦБ, которые являются объектом операций РЕПО241Суммы убытков по операциям, которые проводят с производными финансовыми инструментами, обращающимися на организованном рынке ЦБ, базисным активом которых являются фондовые индексы, ЦБ или другие производные финансовые инструменты, базисным активом которых являются Цб или фондовые индексы, полученные по результатам указанных операций, проводимых в налоговом периоде и учитываемых на ИИС, уменьшающих налоговую базу по операциям с производными финансовыми инструментами, обращающимися на организованном рынке ЦБ, учитываемые на ИИС

Код вычета 221 был исключен согласно Приказу ФНС РФ № ММВ-7-11/[email protected] от 22.11.2016 г.

Что означает код 327

Действующая кодировка в налоговой документации по НДФЛ утверждена приказом ФНС России от 10.09.2015 № ММВ-7-11/[email protected] (ред. от 24.10.2017). После изменений в отчетности расшифровка кода вычета 327 в 2-НДФЛ не изменилась — это обозначение одного из социальных налоговых вычетов, предусмотренных статьей 219 НК РФ. Под цифрами скрывается сумма добровольно уплаченных налогоплательщиком взносов по договору:

- негосударственного пенсионного обеспечения, заключенному с негосударственным пенсионным фондом (НПФ) на свое имя или на имя членов семьи или близких родственников (по нормам Семейного кодекса РФ);

- добровольного пенсионного страхования, заключенному со страховой организацией на свое имя или на имя супруга (вдовы, вдовца), родителей (усыновителей), совершеннолетних детей-инвалидов;

- добровольного страхования жизни (на срок не менее 5 лет), заключенному со страховой организацией в свою пользу или в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей (усыновленных, находящихся под опекой (попечительством), как совершеннолетних, так и несовершеннолетних.

Возмещение уплаченного налога предоставляют налогоплательщикам в размере фактически произведенных расходов с учетом ограничения, установленного п. 2 статьи 219 НК РФ. В этом случае отражают налоговый вычет 327 в 2-НДФЛ и других отчетах.

Вычеты в 2-НДФЛ: коды сумм, которые уменьшают налоговую базу согласно ст. 214.9 НК РФ

Коды вычетовЗначение250Суммы убытков по операциям с ЦБ, которые обращаются на организованном рынке ЦБ, полученные по результатам указанных операций, совершенных в налоговом периоде и учитываемых на ИИС, уменьшающие фин. результат по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке, и базисным активом которых являются ЦБ, фондовые индексы и другие производные финансовые инструменты, базисным активом которых являются ЦБ или фондовые индексы, учитываемые на ИИС251Суммы убытков по операциям, проводимым с производными финансовыми инструментами, которые обращаются на организованном рынке, и базисным активом которых являются фондовые индексы и ЦБ, а также другие производные финансовые инструменты, базисным активом которых также являются ЦБ или фондовые индексы, полученные по результатам указанных операций, которые проведены в налоговом периоде и учитываемые на ИИС, после уменьшения финансового результата по операциям с производными финансовыми инструментами, обращающимися на организованном рынке, уменьшающие фин. результат по операциям с ЦБ, которые обращаются на организованном рынке ЦБ и учитываемые на ИИС252Суммы убытков по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке, и базисным активом которых являются ЦБ, фондовые индексы или другие производные финансовые инструменты, базисным активом которых являются ЦБ или фондовые индексы, полученных по результатам указанных операций, проводимых в налоговом периоде и учитываемых на ИИС, уменьшающие финансовые результат по операциям с производными финансовыми инструментами, которые обращаются на организованном финансовом рынке и учитываются на ИИС

Вычет 311 в справке 2-НДФЛ и вычет 312

По этим кодам отражают имущественные налоговые вычеты согласно ст. 220 НК РФ:

- 311 — сумма, израсходованная налогоплательщиком на новое строительство или покупку на территории РФ квартир, комнат, жилых домой, или доли/долей в них, приобретение земельных участков или доли/долей в них, предоставляемых для ИЖС (индивидуального жилищного строительства), и земельных участков или доли/долей в них, на территории которых расположены жилые дома или доля/доли в них.

- 312 — сумма, предназначенная для погашения процентов по целевым кредитам/займам, фактически израсходованным на новое строительство или приобретение на территории РФ жилого дома, комнаты, квартиры или доли/долей в них, приобретение земельных участков или доли/долей в них, предоставленных для ИЖС, а также земельных участков или доли/долей, на которых расположены приобретаемые жилые дома или доли/доля в них, и на погашение процентов по кредитам, которые получены от банков в целях рефинансирования/перекредитования кредитов на новое строительство или приобретение на территории РФ указанных объектов.

Чтобы получить такие вычеты, необходимо обратиться в ИФНС, предоставив пакет соответствующих документов.

Коды социальных налоговых вычетов в справке 2-НДФЛ: 320-328

КодРасшифровка320Сумма, которая уплачена налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях, за обучение брата/сестры в возрасте до 24 лет по очной форме обучения в образовательных учреждениях — в размере фактически произведенных расходов на обучение с учетом ограничения, установленного п. 2 ст. 219 НК РФ321Сумма, уплаченная налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном/попечителем за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образоват. учреждениях, налогоплательщиком, осуществляющим обязанности опекуна/попечителя над гражданами, бывшими их подопечными после прекращения опеки/попечительства в случаях оплаты налогоплательщиком обучения граждан в возрасте до 24 лет, обучающихся на очной форме обучения в образоват. учреждениях — в размере факт. произведенных расходов на обучение, и с учетом ограничения, установленного подп. 2 п. 1 ст. 219 НК РФ324Сумма, оплаченная налогоплательщиком в налоговом периоде за мед. услуги, оказанные мед. организациями, ИП, осуществляющимися мед. деятельность, ему, его супругу/супруге, родителям, детям (также усыновленным детям) в возрасте до 18 лет, подопечным в возрасте до 18 лет, а также суммы стоимости медицинских препаратов, купленных за средства налогоплательщика и назначенным им лечащим врачом325Суммы страховых взносов, которые оплачены налогоплательщиком на добровольное медицинское страхование себя, супруга/супруги, родителя/родителей, детей (в том числе приемных) в возрасте до 18 лет326Расходы на дорогостоящее лечение в мед. организациях, у ИП, предоставляющих медицинские услуги327Расходы на оплату взносов в негосударственные пенсионные фонды или по договорам долгосрочного добровольного страхования жизни за себя, членов семей и близких родственников328Расходы, связанные с дополнительной оплатой налогоплательщиком накопительных взносов в ПФР

Расшифровка кодов вычетов по НДФЛ: таблица

КОД ВЫЧЕТАВИД ВЫЧЕТА

Стандартные детские вычеты (подп. 4 п. 1 ст. 218 НК РФ)

Вычет на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок126при предоставлении вычета на первого ребенка127при предоставлении вычета на второго ребенка128при предоставлении вычета на третьего и каждого последующего ребенка129при предоставлении вычета на ребенка, являющегося инвалидом 1 или 2 группыВычет в двойном размере на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет – единственному родителю, усыновителю134при предоставлении вычета на первого ребенка136при предоставлении вычета на второго ребенка138при предоставлении вычета на третьего и каждого последующего ребенка140при предоставлении вычета на ребенка, являющегося инвалидом 1 или 2 группыВычет в двойном размере на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет – одному из родителей, если другой родитель отказался от получения своего детского вычета142при предоставлении вычета на первого ребенка144при предоставлении вычета на второго ребенка146при предоставлении вычета на третьего и каждого последующего ребенка148при предоставлении вычета на ребенка, являющегося инвалидом 1 или 2 группы

Имущественные вычеты (ст. 220 НК РФ)

311Расходы на строительство/приобретение жилья на территории РФ, приобретение земельных участков для индивидуального жилищного строительства (ИЖС), земельных участков, на которых расположены приобретаемые жилые дома312Расходы на проценты по целевым займам, полученным на строительство/приобретение жилья на территории РФ, приобретение земельных участков для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома

Социальные вычеты (подп. 2 и подп. 3 п. 1 ст. 219 НК РФ)

320Расходы налогоплательщика на свое обучение, обучение брата, сестры в возрасте до 24 лет по очной форме в образовательных учреждениях в пределах установленного лимита321Расходы налогоплательщика-родителя (опекуна, попечителя) за обучение своих детей (подопечных, бывших подопечных) в возрасте до 24 лет по очной форме в образовательных учреждениях в пределах установленного лимита324Расходы за медицинские услуги, оказанные самому налогоплательщику, его супругу (супруге), родителям, детям (в т. ч. усыновленным), подопечным в возрасте до 18 лет, а также расходы на лекарства, назначенные лечащим врачом и приобретаемые налогоплательщиком за счет собственных средств в пределах установленного лимита

Профессиональные вычеты (ст. 221 НК РФ)

403Документально подтвержденные расходы, возникшие при выполнении работ (оказании услуг) по договорам гражданско-правового характера404Документально подтвержденные расходы, связанные с получением авторских вознаграждений405Сумма в пределах нормативов затрат, связанных с получением авторских вознаграждений (в процентах к сумме дохода)

Вычеты по доходам, не облагаемым НДФЛ в пределах определенных сумм (подп. 8 и подп. 28 ст. 217 НК РФ)

501Вычет из стоимости подарков, полученных от организаций и ИП503Вычет из материальной помощи, оказываемой работникам, а также бывшим работникам, уволившимся в связи с выходом на пенсию505Вычет из стоимости выигрышей и призов, выданных по итогам конкурсов, игр и других мероприятий, проведенных в целях рекламы508Вычет из единовременной материальной помощи работникам-родителям (усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка

Код вычета 403 в справке 2-НДФЛ и другие коды вычетов

Следующие кодировки предназначены для отражения профессиональных вычетов:

- 403 — расходы, которые связаны с выполнением обязательств по договорам гражданско-правового характера;

- 404 — расходы, связанные с получением авторских вознаграждений за исполнение/создание или другое использование произведений науки, литературы, искусства, создание полезных моделей и опытных образцов;

- 405 — расходы на создание автором произведения (в процентах к сумме начисленного дохода).

Другие расходы по этим кодам не учитывают.

Код вычета «403»: когда применяется, пример

Формируя отчетную справку 2-НДФЛ, налоговый агент вправе применить налоговый вычет в случае, если исполнитель документально подтвердил затраты, связанные с выполнением работ (либо оказанием услуг), предусмотренных ГПХ-договором. К таким расходам могут быть отнесены: приобретение материалов, оборудования, инвентаря, проезд и т.п. затраты. Не относятся к профвычетам расходы, связанные с передачей физлицом имущества в аренду (письмо Минфина РФ от 15.03.2017 № 03-04-05/15280), поскольку арендное соглашение не является договором подряда/оказания услуг.

Исполнитель подает заявление на вычет заказчику (налоговому агенту), приложив все подтверждающие расходные документы.

Читайте также: Расходы на питание работников — учет и налогообложение

Приведем пример использования кода вычета «403», когда применяется данная налоговая льгота:

Фирма заключила ГПХ-договор с физлицом на сумму 50 000 руб. с условием дополнительной компенсации расходов на проезд к месту выполнения работ. Выполнив работу, исполнитель предоставил заказчику заявление на профвычет и подтверждающие проездные документы на 3000 руб.

Таким образом, начисленный доход составит 53 000 руб. (50 000 + 3000), а НДФЛ с учетом профвычета будет удержан в сумме 6500 руб. ((53 000 – 3000) х 13%).

В справке 2-НДФЛ профвычеты (код «403») отражаются в соответствующих строках «Приложения» (в раздел 3 их включать не надо).

Код вычета 503 в справке 2-НДФЛ и другие коды вычетов

КодЗначение503Вычет из суммы материальной помощи, которую оказывают работодатели своим сотрудникам или бывшим своим сотрудникам, уволившимися в связи с выходом на пенсию по возрасту или инвалидности504Вычет из суммы оплаты/возмещения работодателями своим работникам, их супругам, детям, родителям, бывшим своим работникам, которые вышли на пенсию по возрасту, а также инвалидам стоимости медикаментов, приобретенных для них или ими, которые назначены им лечащим врачом505Вычет из суммы выигрышей/призов, которые получены на играх/конкурсах, других мероприятиях, проводимых с целью рекламы товаров/работ/услуг506Вычет из суммы материальной помощи, которую оказывают инвалидам общественные организации инвалидов507Вычет из суммы помощи в денежной/натуральной формах, а также стоимости подарков, которые получены участниками/инвалидами ВОВ, вдовами военнослужащих, которые погибли в период войны с Финляндией, Японией, ВОВ, вдовами умерших инвалидов ВОВ, а также бывшими узниками нацистских тюрем/лагерей/гетто, и бывшими несовершеннолетними узниками гетто/концлагерей и прочих мест принудительного содержания, которые были созданы нацистами или их союзниками в период Второй мировой войны508Вычет из суммы единовременной материальной помощи, которую оказывают работодатели своим работникам (родителям/опекунам/усыновителям) при рождении/усыновлении/удовчерении ребека509Вычет из суммы доходов, которые получены работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных производителей, определяемых п.2 ст. 346.2 НК РФ, крестьянских хозяйств в виде сельскохозяйственной продукции их собственного производства и/или работ/услуг, выполняемых такими организациями и хозяйствами в интересах работника, имущественных прав, которые переданы работнику указанными фермерскими хозяйствами и организациями510Вычет из сумм оплачиваемых работодателем за налогоплательщика дополнительных накопительных взносов в ПФР

Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации

Код вычета Наименование вычетаКод вычета 104500 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 2 пункта 1 статьи 218 Налогового кодекса Российской ФедерацииКод вычета 1053000 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 1 пункта 1 статьи 218 Налогового кодекса Российской ФедерацииКод вычета 114На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенокКод вычета 115На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенокКод вычета 116На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенокКод вычета 117На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенокКод вычета 118В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю) усыновителю, опекуну, попечителюКод вычета 119В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителюКод вычета 120В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителюКод вычета 121В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю (приемному родителю), усыновителю, опекуну, попечителюКод вычета 122В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычетаКод вычета 123В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычетаКод вычета 124В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычетаКод вычета 125В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета

Коды вычетов 601-620 в справке 2-НДФЛ

По коду 601 отражают суммы, полученные в виде дивидендов, и которые уменьшают налоговую базу. Код 618 предназначен для отражения суммы положительного фин. результата, который получен в налогом периоде от операций по реализации/погашению ЦБ, обращающихся на организованном рынке ЦБ, находящихся в собственности налогоплательщика более 3-х лет (подп. 1, 2, п. 3 ст. 214.1 НК РФ).

Суммы положительного финансового результата, который получен по операциям, учитываемым на ИИС, отражают по коду 619. Другие суммы, которые уменьшают налоговую базу в соответствии с положениями гл. 23 ч. 2 НК РФ, отображают по коду 620.

Вычеты для профессионалов

Не позднее 1 апреля организации должны отчитаться по налогу на доходы физических лиц. Как заполнить данные о профессиональных вычетах, а также кому и в какой сумме их предоставить, мы расскажем в нашем материале.

О.Ю. Мещерякова, эксперт «УНП»

Чтобы получить профессиональный вычет у налогового агента, налогоплательщику достаточно подать ему письменное заявление. Организация — источник дохода предоставляет профвычеты следующим физическим лицам:

— выполняющим работы (оказывавшим услуги) по договорам гражданско-правового характера; — получающим авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов.

Выплаты по гражданским договорам

Профессиональный вычет по доходам, полученным от выполнения договоров гражданско-правового характера, налоговый агент предоставляет в сумме фактически произведенных и документально подтвержденных расходов. Причем расходы должны быть непосредственно связаны с выполнением этих работ, оказанием услуг (п. 2 ст. 221 НК РФ).

Пример 1.

С гражданином заключен договор, по которому он должен выполнить работы в другом городе. Сумма вознаграждения — 50000 руб. Согласно подтверждающим документам, расходы на проезд и проживание составили 12000 руб. Гражданин подал в бухгалтерию заявление на предоставление ему профессионального налогового вычета.

Ситуация 1. По договору организация компенсирует гражданину расходы на проезд и проживание (12000 руб.).

Сумму возмещения нельзя рассматривать в качестве командировочных расходов. Не облагаются налогом на доходы физических лиц командировочные расходы, оплаченные работнику организации работодателем, а в данном же случае это не так. Кстати, также считают и налоговики (письмо УМНС России по г. Москве от 18.03.02 № 27-11а/11731). Поэтому сумма возмещения — 12000 руб. — включается в доход физического лица, облагаемый по ставке 13 процентов.

В то же время по заявлению физического лица ему предоставлен профессиональный налоговый вычет в размере фактически произведенных и документально подтвержденных расходов. Таким образом, налогооблагаемый доход гражданина составил 50000 руб., а сумма удержанного при выплате вознаграждения налога — 6500 руб. (50000 руб. x 13%).

Ситуация 2. Расходы на проезд и проживание организация не компенсирует.

Доход гражданина составил 50000 руб. В соответствии с пунктом 2 статьи 221 НК РФ организация — налоговый агент предоставляет ему профессиональный налоговый вычет 12000 руб. Налогооблагаемый доход равен 38000 руб. (50000 — 12000), а сумма удержанного при выплате налога — 4940 руб. (38000 руб. x 13%).

В налоговой карточке (форма № 1-НДФЛ) сумма профвычета указывается в разделе 3 «Расчет налоговой базы и налога на доходы физического лица (для доходов, облагаемых по ставкам 13 и 30%)» в поле «Налоговые вычеты, за исключением стандартных» за соответствующий месяц. Код вычета по гражданско-правовым договорам — 403.

В справке о доходах физического лица (форма № 2-НДФЛ) код вычета проставляется в разделе 3 «Доходы, облагаемые налогом по ставке 13% (30%)» в графе «Код вычета» напротив тех видов дохода, по которым предоставляются вычеты. Сумма вычета вписывается по графе «Сумма вычета».

В том случае, если налогоплательщик не может подтвердить свои расходы, связанные с выполнением гражданско-правового договора, профессиональный вычет ему не полагается. Иная ситуация с авторскими договорами.

Доходы физических лиц по договорам на выплату авторских вознаграждений бухгалтер уменьшает на сумму фактически произведенных и документально подтвержденных расходов. Если физическое лицо не в состоянии подтвердить свои расходы, бухгалтер уменьшает доходы в пределах установленного норматива (п. 3 ст. 221 НК РФ).

Пример 2.

За публикацию в СМИ физическому лицу по авторскому договору начислено вознаграждение в размере 9000 руб. Автор подал в бухгалтерию издательства заявление о предоставлении ему профессионального налогового вычета. Документы, подтверждающие произведенные расходы, представлены не были.

Читайте также: ЕНВД – 2021: что изменится для некоторых предпринимателей

Так как расходы не подтверждены документально, автору полагается профессиональный вычет в пределах норматива. Он составит 20 процентов от суммы авторского вознаграждения (п. 3 ст. 221 НК РФ), то есть 1800 руб. (9000 руб. x 20%). При выплате дохода с автора будет удержан налог на доходы физических лиц в сумме 936 руб. ((9000 руб. — 1800 руб.) x 13%).

Код профвычета в пределах норматива для заполнения форм № 1-НДФЛ и 2-НДФЛ — 405. Если профвычет предоставляется в сумме фактически произведенных и документально подтвержденных расходов, то код — 404.

Обратите внимание, профессиональные вычеты по авторским вознаграждениям предоставляются не только при исчислении налога на доходы физических лиц, но и при начислении ЕСН (п. 5 ст. 237 НК РФ, письмо Минфина России от 12.11.03 № 04-02-05/2/65).

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание