- Кем подписывается счет-фактура

- Счет-фактура подписан факсимиле

- Как составить доверенность на подписание счетов-фактур: образец

- Комментарии

- Добавить комментарий

- Передача полномочия иным лицам, образец приказа на право подписи счетов-фактур

- Главбух отсутствует

- Надо ли подписывать счет-фактуру с двух сторон

- Порядок заполнения счета-фактуры

- Итоги

- Подпись уполномоченного в счете-фактуре: что можно указать, а что нельзя

Кем подписывается счет-фактура

Вопрос о том, кто подписывает счета-фактуры, продавец должен решать своевременно. Если эта функция в компании ни за кем не закреплена, может пострадать покупатель: неподписанный счет-фактура оставляет его без налогового вычета. Тот же результат ждет покупателя, если в полученном от продавца счете-фактуре будут стоять подписи неуполномоченных лиц.

Налоговый кодекс жестко не устанавливает, кто подписывает счета-фактуры, и не содержит запрета на то, чтобы счета-фактуры подписывали иные лица компании (менеджеры, финансовые специалисты и др.). Но фамилии и должности уполномоченных на подписание счетов-фактур сотрудников нужно отразить в приказе — тогда вопрос о том, кто подписывает счета-фактуры в данной компании, будет решен.

Счет-фактура может подписываться не только доверенными лицами организации или ИП, но и бухгалтером-специалистом или сотрудниками другой компании. Как правило, это происходит, когда ведение бухгалтерского учета, включая подписание счетов-фактур, передано этим лицам на основании договора на оказание бухгалтерских услуг. Для того чтобы бухгалтер-специалист или сотрудники бухгалтерской компании, работающие по договору, могли подписывать счета-фактуры, необходимо также либо оформить доверенность на них, либо составить отдельное приложение к договору с указанием лиц, которых стороны уполномачивают на подписание счетов-фактур.

Кем и как выставляется и подписывается электронный счет-фактура, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный демо-доступ к системе К+. Это бесплатно.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Читайте также: Размер и порядок оформления декретных выплат ИП

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Остановимся подробнее на том, как правильно оформить доверенность на подписание счетов-фактур.

Счет-фактура подписан факсимиле

В некоторых компаниях подписи на выставленных счетах-фактурах директор и главбух проставляют не лично, а путем факсимиле. Данный факт легко заметить путем обычного визуального осмотра, поэтому будьте уверены, что и налоговики такую подпись обнаружат без труда. И не замедлят «снять» вычет НДС по счетам-фактурам, подписанным подобным образом.

Здесь они будут руководствоваться позицией вышестоящего руководства, поскольку все письма ведомств (как налогового, так и финансового) разъясняют, что счета-фактуры, составленные с использованием факсимильной подписи, признаются составленными с нарушением установленного порядка и не могут являться основанием для принятия «входного» НДС к вычету.

Эта позиция содержится в письмах Минфина России от 17.08.2015 № 03-07-09/49478, от 01.06.2010 № 03-07-09/33, от 17.06.2009 № 03-07-09/31, ФНС России от 19.10.2005 № ММ-6-03/886, УФНС России по г. Москве от 07.10.2010 № 16-15/104968.

Кстати, если спор дойдет до суда, то не факт, что суд примет сторону налогоплательщика. Дело в том, что позицию налоговиков поддерживают и суды, в том числе Президиум ВАС РФ, о чем свидетельствует Постановление от 27.09.2011 № 4134/11. Конечно, встречаются и решения, вынесенные в пользу компаний, но таких примеров немного.

Поэтому если вы обнаружили у себя «входящие» счета-фактуры, подписанные факсимиле, то советуем договориться с поставщиком, чтобы все счета-фактуры в ваш адрес руководство подписывало собственноручно.

Как составить доверенность на подписание счетов-фактур: образец

Расписываться на счетах-фактурах любой сотрудник компании не может, т. к. в п. 6 ст. 169 НК РФ говорится, что в этом документе должны присутствовать подписи руководителя и главбуха либо иных уполномоченных лиц. Что касается ИП, то он должен поставить подпись в счете-фактуре сам или поручить эту работу доверенному лицу.

В крупных компаниях со сложной структурой управления руководитель может делегировать часть полномочий своим заместителям, штатным работникам или даже сторонним лицам.

В компаниях с незначительным документооборотом счет-фактура подписывается, как правило, директором и главбухом; индивидуальному же предпринимателю эту обязанность часто приходится исполнять единолично. Но если он решит избавить себя от этого труда, ему необходимо будет предоставить право подписи счетов-фактур путем оформления полномочий документально через доверенность, удостоверенную нотариусом (письмо Минфина России от 25.04.2017 № 03-02-08/24718). В этом случае в счете-фактуре будут указаны реквизиты сразу двух документов — выданной доверенности и свидетельства о гос. регистрации ИП.

Бланки доверенности не относятся к строго нормативным документам, поэтому и не определены законодательно. Но образец доверенности можно составить и самим, ориентируясь на стандартные формы и тем самым определяя, кто подписывает счета-фактуры в отсутствие руководства.

Доверенность на подписание счетов фактур, ее образец вы можете посмотреть на нашем сайте.

На фирменном бланке

ДОВЕРЕННОСТЬ № _______

гор. ____________________ «___»____________ ___ г.

_______________________________________________________________________

(наименование компании)

в лице _________________________________, действующего на основании ____________,

(Ф. И. О. руководителя, его должность)

настоящим уполномочивает ____________________________________________________

(Ф. И. О. и занимаемая должность)

паспорт: серия и № ________ выдан ___ ___ ______ кем _________________________,

зарегистрирован по адресу: ______________________

подписывать за директора (главного бухгалтера) счета-фактуры.

Доверенность выдана сроком на ______________ без права передоверия.

Подпись _________________________ ________________________ удостоверяю.

(Ф. И. О. доверенного лица) (подпись доверенного лица)

_______________________________ _________________ _______________

(должность руководителя) (подпись) (Ф. И. О.)

М.П.

А по ссылке ниже вы можете скачать готовый образец:

Комментарии

- 22.07.2014 наталья

Отличная статья. Остался вопрос. Если руководитель подписывает сам все документы. То нужно в самих документах отражать приказ на право подписи? Или как директор уже не будет возникать вопрос о праве подписи и за главного бухгалтера? Допускается ли, к примеру, 3 одинаковые подписи в накладной со стороны отгрузки?

Ответить Ссылка

- 30.07.2014 Ксения Тимченко, Аудитор GSL Law & Consulting

Добрый день, Наталья! Если руководитель организации возложил на себя обязанности главного бухгалтера из-за отсутствия в штате данной должности, то информацию о приказе по возложению обязанностей главного бухгалтера на руководителя оставлять не нужно. Подписание товарной накладной со стороны поставщика возложено на лиц ответственных за разрешение отпуска груза, главного (старшего) бухгалтера и лица производящего отгрузку груза. В случае, если в организации работает, например, один директор, то соответственно он и является всеми этими лицами. Тогда в товарной накладной будет стоять три одинаковые подписи.

Ответить Ссылка

- 12.08.2014 Алексей

На счет-фактуре стоит только подпись бухгалтера, а руководитель не расписался. Будет ли счет фактура считаться действительной?

Ответить Ссылка

- 15.08.2014

Добрый день, Алексей В соответствии с п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем либо иным лицом, уполномоченным доверенностью от имени индивидуального предпринимателя, с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя. Абзацем третьим пункта 2 статьи 169 НК РФ установлено, что невыполнение требований к счету-фактуре, не предусмотренных пунктами 6 ст. 169 НК РФ, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом. Если Вы предполагаете по данному счет – фактуре принять НДС к вычету, то настоятельно рекомендуем запросить счет-фактуру с подписью руководителя и главного бухгалтера.

Ответить Ссылка

- 14.08.2014 Оксана

Да, статья очень хорошая. Тоже вопрос. Если организация, с которой мы работаем запрашивает счет-фактуру за прошлый год. Имеют ли право подписать новый директор и бухгалтер? И имеет ли право подписать новый сотрудник документы от 2011 года доверенностью от 2014 года?

Ответить Ссылка

- 15.08.2014

Добрый день, Оксана. Организация может оформить дубликаты акта, счета и счета-фактуры в связи с их утратой контрагентом и поставить на них подпись нового руководителя, главного бухгалтера или иного лица, уполномоченного приказом (доверенностью). Главное, чтобы восстановленные документы по суммам совпадали с утерянными контрагентом организации актами и счетами и содержали все их показатели и реквизиты. Также возможно предоставить контрагенту заверенную копию документа, подтверждающего назначение на должность нового руководителя, главного бухгалтера или приказ (доверенность) на подписание документов уполномоченным лицом. Ни в ГК РФ, ни в НК РФ ничего не говорится о процедуре оформления дубликатов акта, счета и счета-фактуры в случае утраты своих экземпляров контрагентом налогоплательщика. Но в таком случае у организации, запрашивающего дубликат счет-фактуры, возможны риски принятия к вычету НДС по данному счет-фактуре (тем более за 2011 г.). Это подтверждает судебная практика. В Постановлении ФАС Поволжского округа от 10.08.2009 N А06-2176/08 отмечено, что налоговое законодательство не содержит запрета на восстановление счетов-фактур путем оформления дубликатов этих документов. Однако восстановленные документы по суммам должны совпадать со спорными счетами-фактурами, содержать реквизиты спорных счетов-фактур и бесспорно подтверждать факт оплаты именно этих счетов-фактур. В Постановлении ФАС Московского округа от 25.05.2012 N А40-110048/10-140-598 прямо указывается, что подписание дубликатов счетов-фактур, выданных взамен утраченных оригиналов, иными уполномоченными лицами в связи со сменой руководителя продавца товаров (работ, услуг) правомерно и не лишает покупателя права на налоговый вычет по таким счетам-фактурам. Подписание счетов-фактур разными должностными лицами вызвано причинами, не зависящими от налогоплательщика, – сменой руководителей контрагентов в соответствующие периоды.

Ответить Ссылка

- 14.08.2014 Оксана

Счет-фактура с одной подписью глав.буха считается не действительной

Ответить Ссылка

- 18.08.2014 Ирина

В штате предприятия отсутствует должность главного бухгалтера, подписывает сейчас документы юрист, по совмещению бухгалтер. Является ли это нарушением или же нужно юриста, по совмещению бухгалтера, оформить главным бухгалтером?

Ответить Ссылка

- 23.10.2014 Алина Дробышева, Юрисконсульт GSL Law & Conculting

Добрый день, Ирина! В штатном расписании может отсутствовать должность главного бухгалтера. Оформление главным бухгалтером не требуется. В соответствии с п.3 ст.7 ФЗ “О бухгалтерском учете” руководитель экономического субъекта обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта.

Ответить Ссылка

- 05.09.2014 Виктория

Контрагент требует указания в счете-фактуре ОГРНИП помимо свидетельства о госрегистрации. Да, еще хочет, чтобы напечатано было… Моя программа не позволяет этого сделать. Как аргументировано отказать?

Ответить Ссылка

- 23.10.2014

Добрый день, Виктория. Согласно п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм налога к вычету при выполнении требований, установленных данной статьей. Перечень обязательных реквизитов, которые должны быть указаны в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, установлен п. п. 5, 6 ст. 169 НК РФ. Согласно п. 6 ст. 169 НК РФ при выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя. По мнению контролирующих органов, в счете-фактуре от индивидуального предпринимателя для правомерного вычета по нему НДС должны быть указаны дата, серия, номер свидетельства о государственной регистрации (Письмо ФНС России от 09.07.2009 N ШС-22-3/[email protected]).

Ответить Ссылка

- 15.12.2014 Олег

Добрый день. Как правильно оплатить поставленный товар: по счету или счету-фактуре, и в чем разница?

Ответить Ссылка

Добавить комментарий

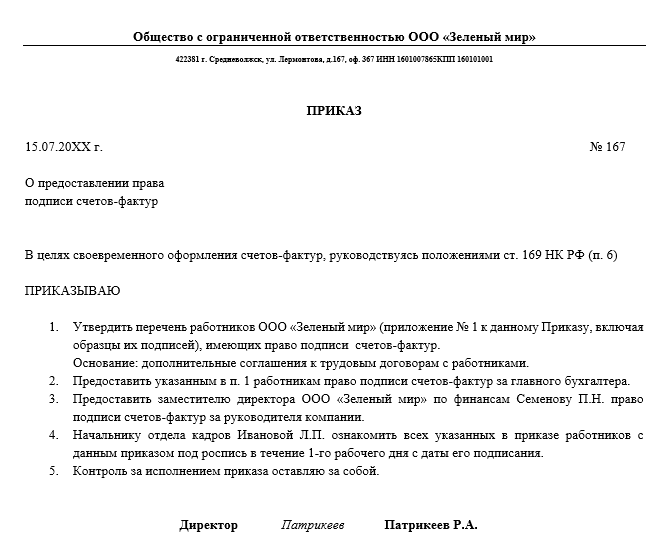

Передача полномочия иным лицам, образец приказа на право подписи счетов-фактур

Рассмотрим пример. Директор ООО «Зеленый мир» Патрикеев Р. А. часто по служебной необходимости выезжает в загранкомандировки. За главбухом компании закреплена обязанность по контролю за ведением бухучета в региональных подразделениях, поэтому она тоже часто бывает в отъезде. В результате возник вопрос: кто подписывает счета-фактуры в их отсутствие?

Читайте также: Удобная таблица соответствия кодов ОКТМО и ОКАТО по Москве и Московской области

Для решения вопроса в компании издали приказ «О предоставлении права подписи счетов-фактур» от 21.09.2017 № 167, после оформления которого вопрос «Кто подписывает счета-фактуры?» больше не поднимался. Таким образом, компания выполнила требования закона и избавила себя и своих покупателей от потенциальных претензий со стороны контролеров.

Подробнее о том, какие неточности в счете-фактуре допустимы, читайте в материале «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

ВАЖНО! Перед написанием приказа о том, кто имеет право подписывать счета-фактуры, лучше открыть ГОСТ Р 6.30-2003 и ознакомиться с требованиями к оформлению организационно-распорядительной документации.

Образец приказа вы можете посмотреть и скачать на нашем сайте по ссылке ниже:

Главбух отсутствует

Фирма может работать и без главного бухгалтера. В этом случае место, где расписывается главбух, остается пустым, либо за главбуха расписывается сам руководитель. Вызовет ли такой счет-фактура проблемы с вычетом НДС во время налоговой проверки?

Может вызвать. В письме Минфина РФ от 27.08.2014 г. № 03-07-09/42854 сказано, что подпись главного бухгалтера на счетах-фактурах, составленных на бумажном носителе, является обязательной. Причем в письме не поясняется, касается ли данное разъяснение абсолютно всех случаев или только тех, когда в штате фирмы есть должность главного бухгалтера. Поэтому налоговики на местах часто просто «снимают» вычет, обнаружив счета-фактуры, не подписанные главбухом, не разбираясь в причине отсутствия подписи.

Такой подход нельзя назвать бесспорным. Законодательство не содержит требования иметь в компании главбуха. Более того, в пункте 3 статьи 7 Закона о бухучете предусмотрено в некоторых случаях возложение руководителем на себя обязанности главного бухгалтера. Поэтому если в компании отсутствует главбух, то и отсутствие его подписи в счете-фактуре не будет нарушением.

Судебная практика подтверждает правильность данного вывода, о чем свидетельствуют, например, постановление ФАС Восточно-Сибирского округа от 12.04.2011 по делу № А19-11133/08. Суд выигран налогоплательщиком и в споре, рассматриваемом в постановлении ФАС Северо-Западного округа от 02.03.2010 по делу № А56-46627/2007. Во многом — благодаря тому, что предприниматель показал суду документы об отсутствии в штате своих поставщиков должности главного бухгалтера и исполнении обязанностей главного бухгалтера директорами этих организаций.

Поэтому если ваши поставщики выдают вам счета-фактуры без подписи главбуха или счета-фактуры, в которых гендир расписывается и за себя, и за главного бухгалтера, то лучше поинтересоваться, чем это вызвано. Если главного бухгалтера в компании нет, а его функции выполняет руководитель, то запросите у контрагента соответствующие документы (например, приказ о возложении обязанностей главного бухгалтера на руководителя организации).

Надо ли подписывать счет-фактуру с двух сторон

При большом количестве информации, которую следует отразить в этом документе, может так случиться, что одной страницы будет недостаточно. НК РФ не содержит запрета на оформление счета-фактуры на нескольких листах.

Чтобы у получателя не возникло опасения насчет достоверности данных, рекомендуем переносить часть табличной формы на другой лист, чтобы это выглядело как продолжение предыдущего. Кроме того, составителю документа можно вменить в обязанность визирование каждой страницы счета-фактуры.

Для наглядности вся информация отражается на отдельных листах, скрепленных и пронумерованных. Можно отразить данные и на обороте, но это неудобно бухгалтерам, обрабатывающим прошитые в архив документы. Реквизиты, определяющие, кто подписывает счета-фактуры в организации («Руководитель организации» и «Главный бухгалтер»), указываются на последнем листе. Такое расположение подписей не является нарушением, если не разорвана сквозная нумерация.

Порядок заполнения счета-фактуры

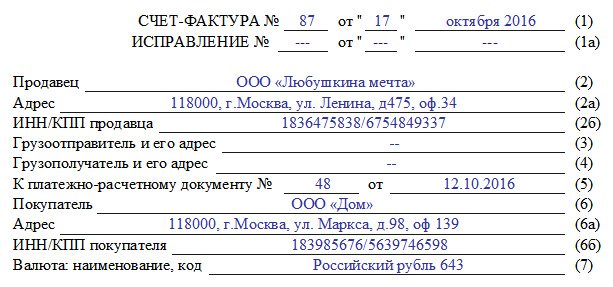

Какие поля необходимо заполнять – мы рассмотрели выше. Теперь давайте пройдем по строкам:

- (1). Здесь будет дата и номер.

- (2), (2а), (2б), (6), (6а),(6б). Название, адреса, ИНН и КПП покупающей и продающей сторон. Все в соответствии с учредительными бумагами и уставом, даже, если это пишется в сокращенном виде.

- (3), (4). Наименование и почтовый адрес, которые указываются для получателя и отправителя груза. Для СФ, которая готовится на основе работ или услуг, ставится прочерк в этом поле.

- (5). Дата и номер, который был присвоен платежному документу в случае, если давали аванс. Когда он не выдавался или не был денежным, указывается прочерк.

- (7). Как называется валюта и ее код. Даже если компания всегда работала исключительно в рублях, в каждой СФ это пишется заново. Не должно быть двусмысленности или других вариантов.

- Таблица с графами. В 1 графе наименование реализуемых в данный момент продуктов и так, как оно было прописано в договоре или накладной.

- Графа 2, 2а, 3, 4. Код и обозначение того, в чем измеряется товар, объем, стоимость без НДС.

- Графа 6. Сумма акциза или фраза «без акциза» в зависимости от вида продукции.

- 7, 8. Размер налоговой ставки и сколько она составила в рублях и копейках, не округляется до целых чисел.

- 5, 9. Общая стоимость всего продаваемого. В первом случае без НДС, а во втором – уже с учетом начисленного налога. Прописывается два раза даже если компания работает без НДС.

- 10, 10а, 11. Необходимо заполнять только в случае, если фирма реализует или перепродает импортные товары.

В конце обязательно расписывается руководитель организации или его доверенный человек – обычно это бухгалтер. Ниже печать, которая заверяет корректность всех заполненных полей.

Итоги

Вопрос о том, кто подписывает счета-фактуры, должен решаться своевременно. Если это делает руководитель (ИП) или главбух, дополнительных действий не нужно, если же подписи ставят иные лица, то необходимо закрепить их полномочия изданием соответствующего локального акта (приказа, распоряжения) или оформления доверенности.

Эти документы официально определят, кто подписывает счета-фактуры, и вашему контрагенту не придется спорить с проверяющими и отстаивать вычет в случае подписания счета-фактуры неуполномоченными лицами.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Подпись уполномоченного в счете-фактуре: что можно указать, а что нельзя

Упоминание о доверенности в самом счете-фактуре необязательно. Можно указать о наличии доверенности и должности уполномоченного лица: внесение дополнительных реквизитов в счет-фактуру допустимо. Или же не указывать вовсе никаких сведений о наличии доверенности, т.к. в начале строки, где проставляется подпись, уже есть упоминание о том, что здесь имеет право расписаться «иное уполномоченное лицо». Важно не удалять это упоминание при исправлении счета-фактуры вручную (когда стирается строка «руководитель или иное уполномоченное лицо» и вместо этого проставляется должность подписанта).

Также не следует оставлять поле с фамилией и инициалами пустым, проставляя только подпись. Несмотря на то, что в НК РФ не требуется расшифровки подписи, в Постановлении № 1137 требование расшифровки присутствует. По таким «дефектным» счетам-фактурам с большей вероятностью возможны судебные споры с проверяющими органами.

Подпись в счет-фактуре по доверенности: образец заполнения приведен ниже.