НК РФ позволяет плательщикам НДС использовать вычет по налогу позднее, чем в квартале принятия к учету товаров, работ или услуг.

При этом все плательщики НДС должны отчитаться перед инспекцией ежеквартально путем представления налоговых деклараций по НДС за соответствующий налоговый период (квартал).

Поэтому организация или ИП, заявляя НДС к вычету, задумываются о том, какую часть вычетов по НДС надо показать в текущем налоговом периоде, а какую перенести на следующий квартал или кварталы.

Этот вопрос вызван тем, что если в декларации по НДС компания отразит значительную долю налоговых вычетов, то это может привести к тому, что в декларации по НДС будет заявлен налог к возврату из бюджета, или в декларации по НДС будет указана не большая сумма НДС к уплате при значительных оборотах компании.

В такой ситуации пристального внимания налоговиков не избежать.

Читайте также: Неустойка, моральный вред, ущерб по решению суда: что из этого облагается НДФЛ

Посмотрите размеры безопасной доли вычетов по НДС за 4 квартал 2021. Проверьте свой регион.

И дело в этом случае не ограничится стандартной камеральной проверкой, которая обычно проходит без участия налогоплательщика.

Налоговики направят компании требование о представлении счетов-фактур и сопутствующих документов.

При этом каждый счет-фактура и сопутствующие документы будут проверяться с особой тщательностью.

Кроме этого, данные факты могут стать основанием для проведения выездной налоговой проверки.

Именно поэтому часто возникает вопрос, как посчитать безопасную долю вычетов по НДС и сколько такая доля составляет.

Расскажем о порядке применения налогового вычета, о том, как рассчитывается его доля, а также как посчитать безопасную долю вычетов.

- Как применяется налоговый вычет по НДС

- Показатели, которые воздействуют на налоговое бремя компании

- Критерий «Доля вычетов по НДС» для проведения выездной налоговой проверки

- Каков удельный вес по НДС для организаций и ИП?

- Доля налоговых вычетов по НДС: как посчитать

- Перенос вычета НДС на другие периоды

- Пример. Расчет безопасного размера вычета по НДС

- Чем чревато превышение порогового значения?

- Может ли доля вычетов по НДС превышать безопасную долю вычетов по НДС на законном основании

- Какую долю вычетов можно считать рискованной

- Итоги

Как применяется налоговый вычет по НДС

Налог на добавленную стоимость уплачивают организации и предприниматели, ведущие деятельность на ОСН, а также иные категории налогоплательщиков в соответствии с требованиями главы 21 НК РФ.

Налог к уплате рассчитывается по операциям реализации и приравненным к ним.

Сумму рассчитанного налога налогоплательщик вправе уменьшить на налоговый вычет.

Он представляет собой сумму налога, предъявленного налогоплательщику поставщиками товаров (работ, услуг) и указанного в счете-фактуре.

Чтобы применить вычитаемую сумму, необходимо соблюсти следующие условия:

- Приобретенные товары (работы, услуги) приняты на учет.

- Приобретенные товары (работы, услуги) должны использоваться при операциях, облагаемых НДС.

- Поставщик передал корректно оформленный счет-фактуру.

- С момента принятия на учет товаров (работ, услуг) прошло не более трех лет.

Показатели, которые воздействуют на налоговое бремя компании

Как видно из вышеприведенных формул, в каждой первоначально стоит рассчитанный НДС к перечислению. Для его расчета используются следующие данные:

- Налогооблагаемая база. Чем она выше, тем больше сумма налога к перечислению;

- Сумма налоговых вычетов, предъявленных в книге покупок. Чем данный показатель выше, тем меньше сумма НДС к перечислению;

- Уменьшает сумму к оплате величина НДС, исчисленного с произведенных строительно-монтажных работ;

- Величина налога, который был уплачентаможенникам или в органы ФНС (при импорте из стран ЕАЭС) и предъявленного к вычету, уменьшают показатель к оплате;

- Величина НДС с авансов на предоплату поставщикам, с подтвержденным использованием вычета уменьшает сумму к перечислению;

- Закрытые авансы покупателей также снижают показатель

- Величина уплаченного НДС в роли налогового агента – также снижает уровень НДС к оплате.

На показатель налогооблагаемой базы, также участвующий в формулах влияют следующие позиции:

- Товарооборот. Чем он выше, тем выше показатель облагаемой базы;

- Уменьшают базу операции, предусмотренные ст.146, 147, 148 149, 150 НК РФ;

- Увеличивают размер базы СМР для собственных нужд компании;

- Полученные авансы также увеличивают базу;

- Продажа с использованием 0 процентной ставки также уменьшает базу для обложения налогом.

Критерий «Доля вычетов по НДС» для проведения выездной налоговой проверки

Отбирая организации для выездной налоговой проверки, специалисты ФНС оценивают их деятельность по определенным критериям.

Для каждого критерия существует пороговое значение.

Читайте также: Со следующего года могут отменить декларацию по УСН

Если показатель компании по этому критерию выходит за пороговое значение, то ее шансы стать кандидатом для выездной проверки увеличиваются.

В отношении НДС для налоговых органов главный критерий — удельный вес вычетов по НДС в исчисленной сумме НДС по налогооблагаемым объектам

Доля вычетов по НДС — это процентное соотношение, характеризующее сумму, на которую компания уменьшает сумму налога к уплате.

Другими словами, значение доли вычетов по НДС показывает, какой процент от начисленного НДС компания заявляет к вычету.

Именно его будут сравнивать налоговые органы с пороговым показателем для того, чтобы сделать вывод о степени налоговых рисков компании по НДС.

Если удельный вес вычетов НДС по данным декларации налогоплательщика больше порогового значения, то это сразу же привлекает внимание налоговых инспекторов.

Каков удельный вес по НДС для организаций и ИП?

Удельный вес для организаций ипредпринимателей рассчитывается для каждого индивидуально и зависит от размера налоговой базы и региона регистрации предпринимателя или предприятия. Влиять на него могут так же такие показатели, как сфера деятельности или рентабельность бизнеса.

Важно! Для каждого региона соотношение возможного вычета к налоговой базе может быть разное. Однако, по Российской Федерации в среднем на 1 января 2021 года оно составляло 88,06%.

Доля налоговых вычетов по НДС: как посчитать

Здесь возникает вопрос: доля вычетов по НДС — как посчитать?

Для вычислений необходимо обратиться к декларации по налогу на добавленную стоимость.

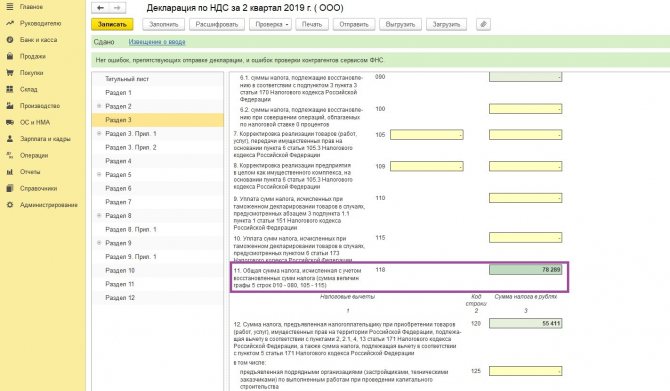

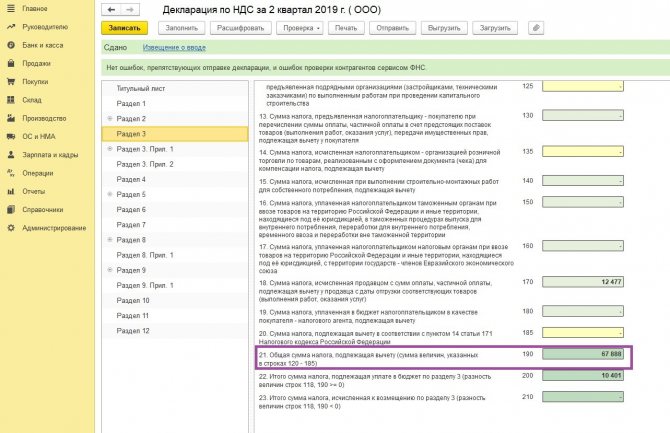

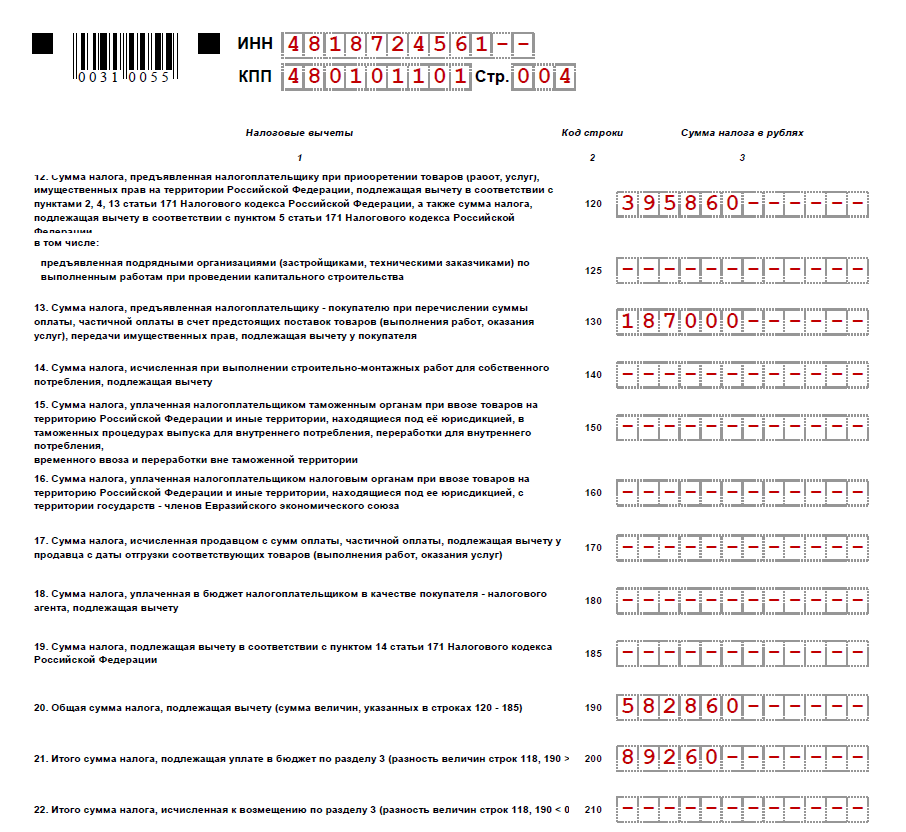

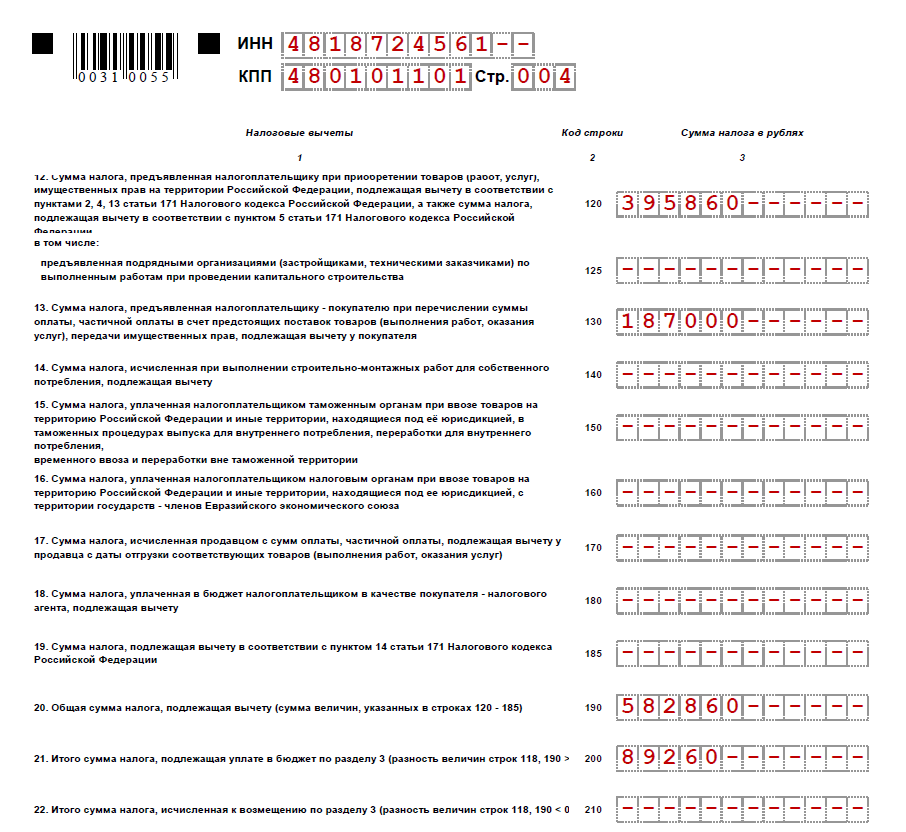

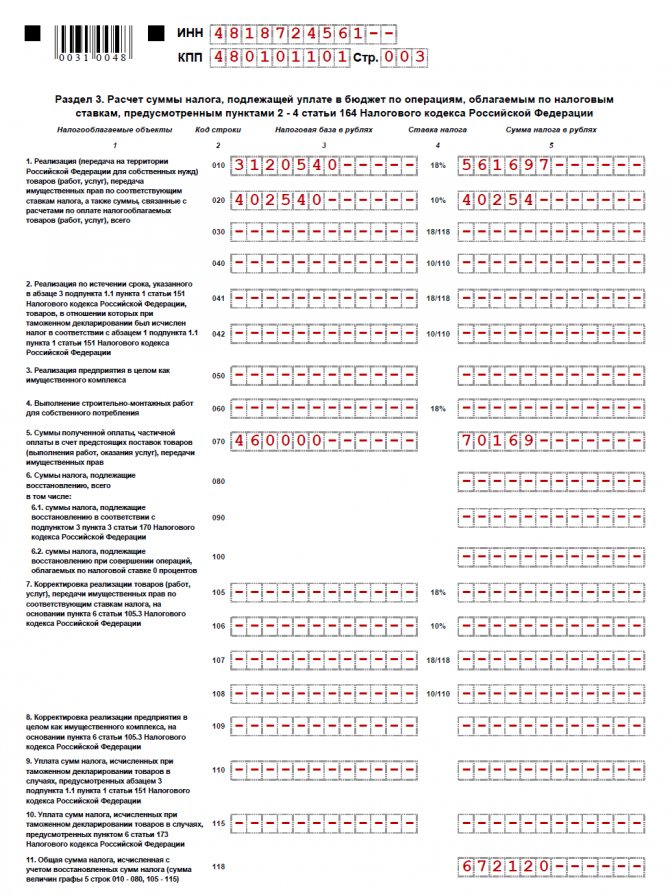

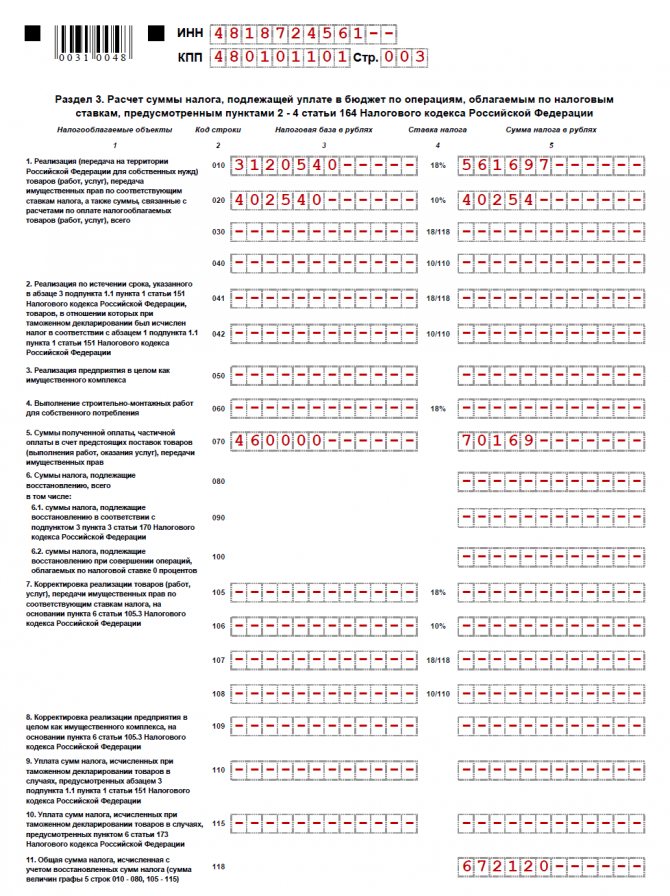

Для вычислений нам нужны две цифры раздела 3 отчета:

- строка 118: общая сумма налога, исчисленная с учетом восстановленных сумм налога;

- строка 190: общая сумма налога, подлежащая вычитанию.

Расчет доли вычетов по НДС осуществляется по формуле:

Доля вычета по НДС = Величина налогового вычета (строка 190 раздела 3) /Сумма всего исчисленного НДС (строка 118 раздела 3)

Напомним, что налоговики анализируют значение показателя не за один квартал, а минимум на 12 месяцев.

Учитывая, что доля рассчитывается за 12 месяцев, налогоплательщику стоит определять коэффициент на конец каждого квартала, а не ограничиваться только календарным годом.

К примеру, по итогам 1 квартала 2021 года в расчет нужно взять данные о начисленном НДС и налоге к вычету за 2-4 кварталы 2021 года и 1-ый квартал 2021 года.

Сказанное означает, что для расчета безопасной доли вычетов по НДС формулу можно представить в виде:

ДБ = (В1 + В2 + В3 + В4) / (Н1 + Н2 + Н3 + Н4)

гдеВ1, В2, В3, В4 — сумма вычетов по НДС за 4 последовательных квартала в последние 12 месяцев;

Н1, Н2, Н3, Н4 — сумма начисленного НДС за 4 последовательных квартала в последние 12 месяцев.

После того как доля вычетов в общем размере исчисленного НДС за четыре квартала будет определена, следует сравнить ее с долей вычета, которая установлена ФНС РФ.

Чтобы посчитать удельный вес вычетов по НДС, нужно все вычеты за налоговый период поделить на весь начисленный налог и умножить на 100 процентов.

Обратите внимание: сама по себе низкая налоговая нагрузка не является доказательством неуплаты налогов.

Читайте также: Инструкция: заполняем и сдаем декларацию по косвенным налогам

Доначислить налоги и оштрафовать за их неуплату ИФНС может, только если по итогам налоговой проверки установлены нарушения НК РФ.

Перенос вычета НДС на другие периоды

Налоговый кодекс позволяет заявлять вычет НДС частично, а также переносить его на другие налоговые периоды в пределах 3 лет. Часто компании этим пользуются, чтобы не превышать безопасную долю вычета и не привлекать ненужное внимание в ходе камеральной проверки. При этом не подлежат переносу:

- вычеты с авансов;

- вычеты покупателя — налогового агента;

- вычеты по имуществу, полученному в счет вклада в уставный капитал;

- командировочные вычеты.

Если вычет переносится на другой период, возникает расхождения в данных между декларацией налогоплательщика и его контрагента. Ведь контрагент выпишет счет-фактуру, включит сделку в базу по НДС и уплатит налог в том периоде, в котором состоялась сделка. А налогоплательщик заявит НДС по этой сделке в другом периоде.

Далее представлен вариант ответа на запрос пояснений в такой ситуации.

Ответ на требование № ___________ от __________ о причинах расхождений в налоговой декларации по НДС

ООО «Ромашка» в ответ на требование пояснений № ____________ от _______ поясняет следующее.

Сумма НДС и вычетов в декларации за II квартал 2021 года указана верно: по строке 190 раздела 3 сумма вычетов составила 3 200 000 рублей.

Расхождение с данными контрагента ООО «Ласточка» возникло из‑за переноса вычета по НДС в сумме 36 000 рублей со II квартала 2018 года на следующий период на основании пункта 1.1 статьи 172 НК РФ.

Контрагент ООО «Ласточка» предъявил сумму налога в счете-фактуре от 25.05.2018 № 214 и включил ее в налоговую базу во II квартале 2018 года. ООО «Ромашка» планирует заявить вычет по данному счету-фактуре в III квартале 2021 года.

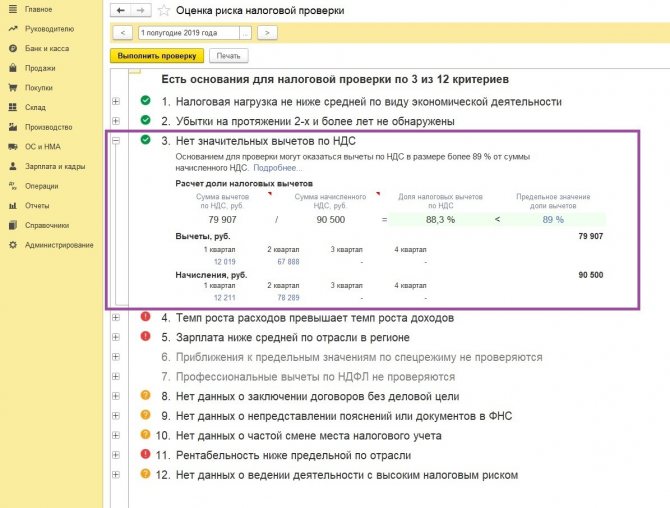

Пример. Расчет безопасного размера вычета по НДС

Предположим, за отчетный период налогоплательщик из Москвы уплатил НДС в сумме 100 000 рублей.

Согласно данным декларации компании, за указанный период сумма исчисленного НДС с учетом восстановленных сумм 1 500 000 рублей (раздел 3 строка 118).

Налоговый вычет за тот же период составил 1 400 000 рублей (раздел 3 строка 190).

Подставив эти цифры в приведенную выше формулу 1 400 000/1 500 000 получаем, что удельный вес вычетов НДС в сумме начисленного налога в рассматриваемом периоде составил 93,33%.

Это больше порогового значения 88,08% для Москвы (на 1 августа 2019 г.), а значит, есть вероятность включения организации в план выездных проверок.

Какова же должна быть сумма НДС в рассмотренном примере для Москвы, чтобы не вызывать повышенного внимания налоговиков?

Рассчитать ее можно по формуле от обратного:

НДС начисленный * (100 — НДС безопасный) / 100 = = 1 500 000 * (100 — 88,52) / 100 = 172 200 р.

Исходя из критериев, применяемых в ФНС, компании из нашего примера нужно заплатить как минимум 172 200 рублей НДС, чтобы не выйти из «безопасной» зоны.

Чем чревато превышение порогового значения?

Очевидно, что проверка не постучится к вам в дверь, как только указанный показатель выйдет из «безопасной» зоны. Ведь критериев оценки налоговых рисков, как было сказано выше, существует четыре десятка. Ровно поэтому же нахождение удельного веса вычетов по НДС в «безопасной» зоне никоим образом не гарантирует отсутствие интереса ФНС к налогоплательщику.

Таким образом, если удельный вес вычетов НДС вышел за пороговое значение, можно считать, что стрелка весов немного склонилась в сторону выездной налоговой проверки вашей компании. Однако не стоит этого бояться, ведь если бизнес ведется честно, то предпринимателю, директору или бухгалтеру всегда есть что возразить на претензии сотрудников ФНС.

Может ли доля вычетов по НДС превышать безопасную долю вычетов по НДС на законном основании

Само по себе заявление высокого процента уменьшения налога на добавленную стоимость не является безусловным поводом для включения организации в план камеральных или выездных проверок.

Деятельность компании рассматривается комплексно. В ее отношении проводится тщательный предпроверочный анализ.

Отметим, что иногда на практике налоговые органы просят налогоплательщика пояснить причины высокого удельного веса налоговых вычетов по НДС.

Читайте также: Основная информация о кодах категории застрахованных лиц

В этот момент важно четко и обоснованно объяснить, почему компанией заявлен высокий процент уменьшения налога на добавленную стоимость.

Если такие причины имеют объективный характер, то есть вероятность, что представление соответствующих пояснений может снизить риск включения налогоплательщика в план выездных налоговых проверок.

Нередко возникает вопрос: может ли доля вычетов по НДС превышать безопасную долю вычетов по НДС на законном основании?

Ответ — конечно, может.

Запрета на это нет.

Более того, если после проведения камеральной проверки заявленная сумма налога к возврату будет признана правильной, ИФНС обязана вернуть сумму превышения налогоплательщику.

Такая ситуация может возникнуть, например, если:

- компания закупила большой объем товаров, реализация по которым произойдет только в следующем квартале;

- производственное предприятие приобрело дорогостоящее оборудование;

- заказчик отказался от приобретения крупной партии продукции, а закупка комплектующих для ее производства уже была произведена;

- в иных обоснованных обстоятельствах.

Какую долю вычетов можно считать рискованной

Показатель рассчитывается как отношение суммы вычетов НДС к сумме начисленного налога. Законодательно его рекомендуемый размер не зафиксирован. Но ФНС оперирует цифрой 89%: сумма за отчетный год обычно не должна выходить за эти пределы.

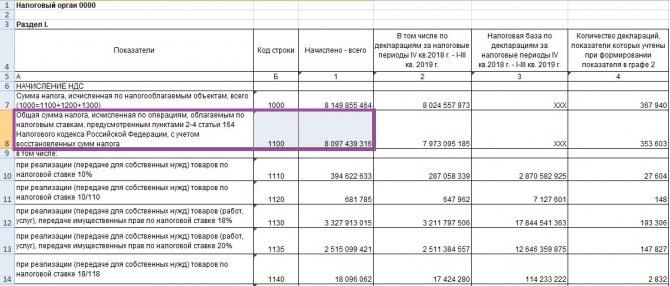

В зависимости от субъекта федерации предельные показатели могут отличаться от этой цифры. Причем они определяются ежеквартально. Данные по регионам собирает и публикует налоговая на своем портале (отчет 1-НДС) в начале февраля, мая, августа и ноября. Следовательно, для расчета на определенной территории за первый квартал ориентируйтесь на информацию от 1 февраля, за второй – от 1 мая и так далее.

Официальной методики вычисления нет, но мы предлагаем пользоваться формулой:

Средняя цифра по региону = Вычеты НДС (строка 210.2 отчета 1-НДС по субъекту РФ) : Начисленный НДС (строка 110.2 отчета 1-НДС по субъекту РФ) * 100

1С:Контрагент

Проверяйте информацию о контрагентах быстро и просто

попробовать

Итоги

Доля вычетов по НДС — инструмент, с помощью которого налоговики определяют какого налогоплательщика проверить в первую очередь.

Компании вправе сами решать брать во внимание данный показатель или не учитывать показатель доли вычетов по НДС, поскольку за превышение данной нормы налоговых санкций не предусмотрено.

Но компания должна знать, что, если заявить вычет по НДС больше нормы, то риск налоговой проверки значительно возрастает по следующим основаниям:

Размер уменьшения исчисленного налогового платежа является одним их основных показателей, который анализирует ФНС и является критерием для отбора фирм — кандидатов на проверку.

В случае если на протяжении 12 месяцев процент вычитаемой суммы из исчисленного НДС превысит нормативный показатель 89 %, то налоговая инспекция запросит пояснения.

И если нет возможности пояснить причины отклонений от региональных норм, то можно спровоцировать выездную налоговую проверку.

Безопасная доля вычетов по НДС — залог пониженного внимания со стороны налоговиков.