- Особенности отчетности по форме СЗВ-М

- Прошлые мнения

- В каких случаях форма подается на учредителя

- Сдавать нужно: новая судебная практика 2020 года

- Подается ли на руководителя организации

- Вечный вопрос: сдавать или не сдавать СЗВ-М на директора-единственного учредителя?

- Ближайшие бесплатные вебинары

- Нужно ли подавать на бухгалтера без зарплаты

- Что включать

- Пример

- Кто сдает

Особенности отчетности по форме СЗВ-М

Сведения о застрахованных лицах обязаны направлять все учреждения, имеющие сотрудников, оформленных по трудовым соглашениям и договорам гражданско-правового характера и получающих заработную плату. В нормативах и письмах ПФР разъясняется, нужно ли сдавать СЗВ-М ООО, если только директор без зарплаты и он не занимает должности и не оформлен на предприятии, — нужно, иначе страхователя привлекут к ответственности.

ВАЖНО!

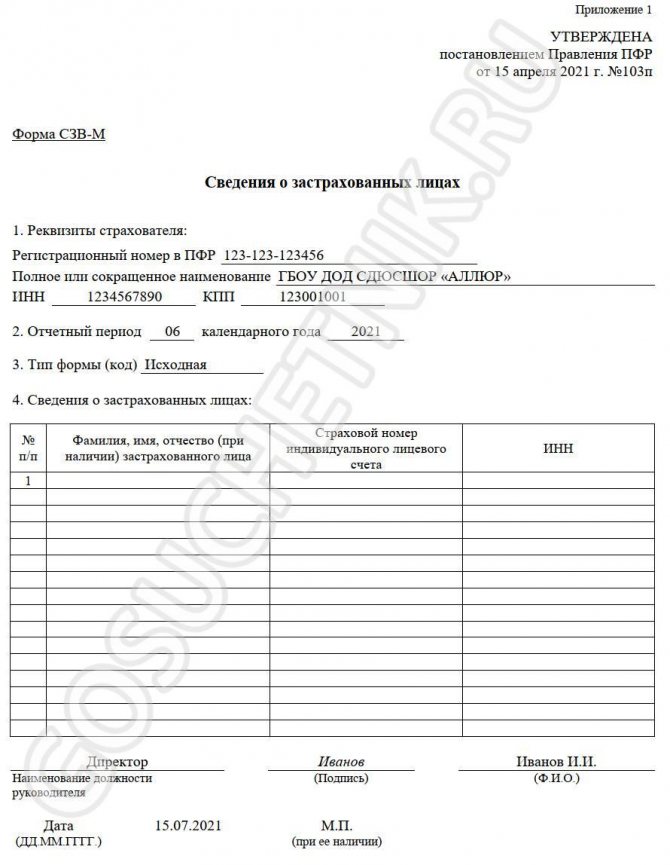

В 2021 году отчетную форму обновили. С 30 мая 2021 года страхователи обязаны отчитываться на бланке, который утвержден постановлением Правления ПФР № 103п от 15.04.2021. Раньше отчетность по застрахованным лицам подавали по форме, закрепленной постановлением Правления ПФР № 83п от 01.02.2016. Сейчас она не действует. Все сведения, начиная с отчетности за май 2021-го, необходимо отправлять по новой форме.

Отчет необходимо предоставлять ежемесячно до 15-го числа месяца, следующего за отчетным. СЗВ-М сдают:

- юридические лица;

- индивидуальные предприниматели;

- физические и самозанятые лица, нанимающие работников.

Ключевая цель ведения отчета — отражение сведений о застрахованных лицах, в том числе о пенсионерах, работающих и вышедших на пенсию.

Читайте также: В следующем году для повторной проверки будет еще одно основание

Подробнее: как заполнить отчет СЗВ-М

В отчетности указываются индивидуальные сведения о застрахованных лицах:

- ФИО,

- СНИЛС,

- ИНН.

Показатели дохода работника за рассматриваемый период в документе не указываются.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы заполнить СЗВ-М в стандартной ситуации.

, чтобы прочитать.

Прошлые мнения

Первоначально Пенсионный фонд озвучивал позицию, что в описанной ситуации сведения по форме СЗВ-М нужно сдавать обязательно. Например, такой вывод содержится в письме от 06.05.2016 № 08-22/6356.

Затем, чиновники пришли к противоположному выводу: подавать расчет за руководителя – учредителя не нужно. К такому выводу пришли, например, в отделении ПФР по Санкт-Петербургу и Ленинградской области. Специалисты ПФР руководствовались письмом ПФР от 13.07.2016 № ЛЧ-08-26/9856). Мнение заключалось в том, что если трудового договора с учредителем нет, то и подавать на него СЗВ-М не нужно.

Теперь позиция переменилась. Компании в любом случае должны сдавать СЗВ-М на директора единственного учредителя без зарплаты 2020 (письмо Минтруда от 16.03.2018 № 17-4/10/В-1846).

Более того, организация, не ведущая деятельность, должна сдавать ЕРСВ. Чтобы не появилась нестыковка между сведениями из разных форм, нужно подать и СЗВ-СТАЖ и СЗВ-М. В противном случае компанию ждут штрафы.

В каких случаях форма подается на учредителя

Учредитель — это лицо, по инициативе которого создан конкретный экономический субъект и которое является собственником имущества и капиталов организации. Включать ли в пенсионную отчетность сведения о собственнике компании, зависит от характера взаимоотношений.

Если учредитель не принимает никакого участия в деятельности созданного экономического субъекта, не задействован в управлении и распоряжении активами, то никакой речи о трудовых или гражданских взаимоотношениях нет, тем более о какой-либо оплате труда. Следовательно, СЗВ-М на учредителя, не являющегося директором, не подают.

Есть и второй вариант, когда собственник участвует в жизнедеятельности субъекта. Например, принимает управленческие решения, работает с персоналом, контролирует поставщиков. Причем нет никакой разницы, оформлены ли отношения документально, то есть заключен ли с учредителем трудовой или гражданско-правовой договор. Также не имеет значения и факт начисления вознаграждений за труд. В пояснениях Минтруда в письме № 17-4/10/В-1846 от 16.03.2018 указано, следует ли сдавать СЗВ-М, если один учредитель и он же директор, а зарплата не начисляется, — да, если он активно вовлечен в финансово-экономическую деятельность предприятия.

ВАЖНО!

Если учредитель участвует в управлении компанией, то сведения о нем предоставляют в ПФР на общих основаниях независимо от наличия заработка и договора.

Сдавать нужно: новая судебная практика 2020 года

Сразу скажем, что компания должна представлять СЗВ-М на директора единственного учредителя без зарплаты в 2021. Объясняется это следующим. Трудовой договор с руководителем, являющимся единственным участником общества, заключать не обязательно.

Однако, несмотря на это, директор состоит в трудовых отношениях с организацией и является застрахованным для целей обязательного пенсионного страхования. Наличие письменного трудового договора и зарплаты значения не имеет. Поэтому компания должна подать СЗВ-М на директора – единственного учредителя без зарплаты в 2021 году (п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ, ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

Правомерность таких выводов подтверждают чиновники (см., например, письмо Минтруда от 16.03.2018 № № 17-4/10/В-1846) и судьи (постановление Арбитражного суда Центрального округа от 18.04.2020 № Ф10-640/2020).

Подается ли на руководителя организации

Зачастую собственники небольших компаний берут на себя полномочия руководителя. Иными словами, учредитель предприятия или фирмы становится ее директором. А вот о должном документальном оформлении возникших взаимоотношений забывают. В итоге нет ни трудового, ни гражданско-правового договора с директором, а заработок ему не начисляется.

Последние разъяснения Минтруда (письмо № 17-4/10/В-1846 от 16.03.2018) скорректировали требования к составлению отчетности в ПФР. Теперь СЗВ-М на учредителей, не являющихся сотрудниками, в 2021 году подается в любом случае. Наличие договора и заработка не играет никакой роли.

Позиция чиновников довольно проста: если гражданин-учредитель выполняет функции руководителя компании, то по факту он состоит в трудовых или гражданских отношениях со страхователем. Следовательно, сведения о нем включаются в пенсионный отчет.

ВАЖНО!

Обязательно сформируйте СЗВ-М на гендиректора без зарплаты: он является лицом, исполняющим функции и имеющим полномочия руководителя. Даже если директору не платят вознаграждение, и он не оформлен в компании официально.

Вечный вопрос: сдавать или не сдавать СЗВ-М на директора-единственного учредителя?

Бесконечно можно делать три вещи. Одна из них — выяснять, сдается ли СЗВ-М на гендиректора-единственного учредителя без трудового договора. Больше работников в фирме нет.

Спросили в «Красном уголке бухгалтера».

«К обсуждению вопрос, от которого „зависают“ даже контролеры ПФР и ФНС. Сдавать или нет СЗВ-М, если в компании никого, гендир — единственный учредитель, назначивший себя оным без трудового договора.

Вопрос в том, что программы в ПФР и ФНС, равно и программа обмена информацией между ними, не предусматривает требований к сдаче, потому как тогда остаются не сданными прочие „ТД“ и т.п. Они начинают рассылать требования о сдаче, сами понимая, что это абсурд».

В комментариях даже небольшой спор возник.:

- «Компании в любом случае должны сдавать СЗВ-М на директора единственного учредителя без зарплаты (письмо Минтруда от 16.03.2018 № 17-4/10/В-1846)».

- «А что говорит об этом Закон? Письма же не могут обязать нас сдавать что-то, они могут только разъяснять то непонятное, что написали в Законе…»

- «В данным случае письмо задает направление верной адаптации и прочтения п. 9 ФЗ-27, детализация так сказать».

А вот мнение, что сдавать не нужно.

«Я считаю, что не сдавать. Если с ним не заключен трудовой договор, то и СЗВ-М не сдаю. Пока ничего не прилетело. Ведь если сдавать СЗВ-М, потом нужно сдать СЗВ-ТД и подтвердить его стаж, которого нет».

На это отвечают, что СЗВ-ТД не нужно.

«СЗВ-ТД не надо сдавать, мне ПФР вопрос задали, почему не сдали? Написала, что директор без ТД, ответили „спасибо за информацию“ и всё на этом».

А вот еще мнение:

«Никто там не зависает. Давно уже решено что сдаём. Договор ТД по факту есть, коли человек назвал себя директором. Что тут рассуждать? 1С формирует все виды отчётов при таком случае. Тем более, он есть в выписке как директор. ПФР успешно пользуется выписками для предъявления штрафов».

На это пишут, что вопрос уже сто раз обсудили. А вот что в итоге пишет автор:

«СЗВ-М сдаю, но и налоговая, и ПФР просят, чтобы не было расхождения в их программах обмена, сдавать и прочие отчеты касаемо перс учета. Решила позвонить в ПФР, узнать, что они думают. Руководитель отдела сказала фразу:

„Конечно, закон не обязывает в подобной ситуации сдавать СЗВ-М, может лучше и не сдавать, потому что нам из налоговой приходят запросы из-за отсутствия других форм отчетов (перс)“.

Если рассуждать логически, скорее всего программистам задание на разработку программ персучета и обмена с ФНС разрабатывают, строго следуя нормам закона. Разработали. СЗВ-М запустили раньше, чем передали контроль над этим ФНС? Или программа свежее, чем письмо, которое тут было кем-то упомянуто. Одним словом, они там сами уже не рады этим комментариям (в письме)».

приглашает прослушать авторский онлайн-курс «Всё о кадровом учёте: учимся составлять кадровые документы без ошибок». Со скидкой 40%.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Нужно ли подавать на бухгалтера без зарплаты

Специалисты ПФР разъясняют, какие отчеты сдавать, если в организации числится один директор без зарплаты, — сведения о застрахованных лицах на такого руководителя. Аналогичная ситуация и с СЗВ-М на бухгалтера без зарплаты. Наличие трудового договора не играет никакой роли. Положения статьи 16 ТК РФ указывают на то, что трудовые отношения возникают с момента допущения работника к выполнению обязанностей, а не с момента подписания трудового соглашения.

ВАЖНО!

Включите в отчет всех работников компании, которые состоят в трудовых или гражданско-правовых отношениях со страхователем. Наличие официального договора не имеет значения: СЗВ-М на учредителя без трудового договора в 2021 году подается в том же порядке, как и на других сотрудников. Также нет никакой разницы, платится ли заработная плата.

Что включать

В данную отчетность нужно включить сведения обо всех застрахованных лицах, которые трудятся в организации:

- по трудовым договорам;

- по гражданско-правовым договорам.

При этом нет никакой разницы, ведет ли организация фактическую деятельность, выплачиваются зарплаты или нет. В любом случае форму нужно сдать, включив в нее сведения обо всех застрахованных лицах, выполняющих работу на основании трудовых и гражданско-правовых договоров, заключенных с организацией (п. 2.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

К сведению

Индивидуальные предприниматели, адвокаты, частные детективы и нотариусы, не имеющие в наемный персонал и исполнителей по ГПХ, СЗВ-М сдавать не должны (п. 2.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

Пример

Бухгалтер или директор отправился в длительный неоплачиваемый отпуск. Включать ли информацию о них в отчет?

Да, включайте. Отпуск без сохранения заработка не прерывает и не прекращает трудовых взаимоотношений. Следовательно, подайте СЗВ-М, если директору не начисляется зарплата.

Подайте отчетность, даже если деятельность компании приостановлена и в штате числится один руководитель — единственный учредитель, который отправлен в длительный неоплачиваемый отпуск. А если, например, руководитель уволится, то в ПФР подается нулевая форма.

Отличие нулевой от обычной формы заключается в том, что в ней не указывается информация о застрахованных лицах. Все остальные данные по организации необходимо ввести.

Кто сдает

Все страхователи должны сдавать в ПФР сведения о застрахованных лицах по итогам каждого месяца. Для подачи данных сведений утверждена специальная форма СЗВ-М (постановление Правления ПФР от 01.02.2016 № 83п).

К сведению

Сдавать в Пенсионный фонд форму СЗВ-М должны следующие категории страхователей:

- организации, включая иностранные, и их обособленные подразделения;

- индивидуальные предприниматели;

- адвокаты, частные детективы, нотариусы.