- Присвоение категории бухгалтеру бюджетной организации с опытом работы

- Категории руководителей

- Что делать в связи с введением нового Профстандарта?

- Функциональные обязанности

- Чем регулируются присваиваемые категории

- В зависимости от чего должность относится к той или иной категории

- Вопрос-ответ по теме

- Бухгалтер: категории, квалификационные требования, основные аспекты нового профстандарта

- Профессиональный стандарт для бухгалтера

- Категории бухгалтеров согласно Квалификационного справочника

- Основные категории персонала

- Оценочные критерии при проведении аттестации бухгалтера

- На какие категории делится персонал

- Бухгалтер: категории квалификационные и оплата труда

- Права и обязанности согласно должностной инструкции

- Квалификационные требования к бухгалтерам I и II категории

- Требования к квалификации бухгалтера в 2021 году следующие:

- Требования к багажу знаний специалиста:

- Что должен знать ведущий бухгалтер

- Должностные обязанности

- Профессиональный стандарт для главного бухгалтера

- Для чего нужны категории бухгалтеров?

- Нормативные документы

- Закон 402-ФЗ

- Положение

- От чего зависит категория бухгалтера?

- категории персонала

- Квалификация бухгалтеров по категориям в России

- Обязанности бухгалтера по ОС

- Бухгалтер высшей категории: требования к квалификации

- Требования к главному бухгалтеру при приеме на работу в 2021 году

- По профстандарту

- Обязательно ли им руководствоваться

- Квалификационные условия

- Для бюджетных учреждений

- Как повысить разряд?

- Обязанности бухгалтера по материалам

- Обязанности

Присвоение категории бухгалтеру бюджетной организации с опытом работы

Здравствуйте! Требования к квалификации работников определяются их должностными обязанностями, которые, в свою очередь, обусловливают наименования должностей. Например, в соответствии с квалификационными требованиями, предъявляемыми к должности главного бухгалтера (см. Квалификационный справочник должностей руководителей, специалистов и других служащих, утв. Постановлением Министерства труда Российской Федерации от 21 августа 1998 г. N 37), для данной должности предусмотрено наличие высшего профессионального (экономического) образования и стажа бухгалтерско-финансовой работы, в том числе на руководящих должностях, не менее 5 лет. Как следует из квалификационных требований к бухгалтеру I категории, он должен иметь высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера II категории не менее 3 лет. В определенной степени получается парадокс: для работы в должности главного бухгалтера (его заместителя) не требуется иметь стаж работы в должности бухгалтера / бухгалтера II / бухгалтера I категории. Вместе с тем п. 10 Общих положений Квалификационного справочника предусмотрено, что лица, не имеющие специальной подготовки или стажа работы, установленных требованиями к квалификации, но обладающие достаточным практическим опытом и выполняющие качественно и в полном объеме возложенные на них должностные обязанности, по рекомендации аттестационной комиссии в порядке исключения могут быть назначены на соответствующие должности так же, как лица, имеющие специальную подготовку и стаж работы. Соответствие фактически выполняемых обязанностей и квалификации работников требованиям должностных характеристик определяется аттестационной комиссией в соответствии с применяемым в организации положением о порядке проведения аттестации. Таким образом, для назначения на должность бухгалтера I категории без наличия сведений в трудовой книжке о работе в должности бухгалтера II категории, на основании требований Квалификационного справочника работнику необходимо пройти аттестацию с получением соответствующих рекомендаций аттестационной комиссии о назначении на должность. Результаты аттестации работник вправе обжаловать в установленном законодательством порядке, . Согласно ст. 144 ТК РФ системы оплаты труда (в том числе тарифные системы оплаты труда) работников государственных и муниципальных учреждений устанавливаются: в федеральных государственных учреждениях — коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации; в государственных учреждениях субъектов Российской Федерации — коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации; в муниципальных учреждениях — коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления. Системы оплаты труда работников государственных и муниципальных учреждений устанавливаются с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих, а также с учетом государственных гарантий по оплате труда, рекомендаций Российской трехсторонней комиссии по регулированию социально-трудовых отношений (часть третья статьи 135 ТК РФ) и мнения соответствующих профсоюзов (объединений профсоюзов) и объединений работодателей. Наряду с этим следует помнить, что Справочник не является нормативно-правовым документом, а носит рекомендательный характер (п. 2 Постановления Минтруда России от 21.08.1998 N 37). В вопросе автора отсутствует информация, позволяющая руководствоваться в том числе ведомственными нормативными актами.

С 06.04.2019 года введен в действие новый профстандарт, в котором изменены требования к квалификации бухгалтеров, а также скорректированы требования к специалистам высшего управленческого звена – главным бухгалтерам, финансовым директорам, руководителям отделов, служб, управлений и департаментов бухгалтерского учета.

В этом обзоре мы расскажем о том, где применение категорий является обязательным, какие категории бухгалтеров действуют в настоящее время, и каковы основания для присвоения специалисту уровня бухгалтера наивысшей категории.

Категории руководителей

Руководители производства подразделяются на эти категории:

- Линейные. Эти руководители принимают решения, касающиеся всех функциональных направлений деятельности. Примеры: генеральный директор, руководитель технического обслуживания, начальник цеха.

- Нелинейные. Это функциональные руководители, исполняющие конкретные управленческие функции. Примеры: финансовый директор, управленец, отвечающий за персонал.

Руководители подразделяются по уровням управления:

- Низовое звено. К примеру, мастер.

- Среднее звено. Начальники отдела и цеха.

- Высшее звено. Директор или его заместитель.

Руководители низового звена управляют небольшими отделами, среднего — укрупненными подразделениями, высшего – предприятием в целом.

Читайте также: Порядок и образец заполнения формы 2-ТП водхоз (нюансы)

Что делать в связи с введением нового Профстандарта?

Нормы нового профессионального стандарта для бухгалтеров, по сути, не потребуют никаких действий от компаний с частным капиталом – они формируют заработную плату и должности исходя из собственных требований и финансовых реалий.

Предприятия и учреждения, применяющие профстандарт (ст. 195.3 ТК РФ), в связи с нововведениями должны проанализировать и привести в соответствие профессиональные компетенции уже работающих специалистов, и сформировать план переподготовки бухгалтеров и получения ими дополнительного профобразования для получения соответствующей категории.

Функциональные обязанности

Главная обязанность помощника бухгалтера — поддержание деятельности главного бухгалтера (либо бухгалтера) организации.

Это становится возможным благодаря исполнению следующих функциональных обязанностей:

- Работа с первичной документацией, в которой отражается движение денежных потоков.

- Работа с банковскими счетами предприятия.

- Предоставление платежных поручений в банк.

- Составление различных денежных отчетов.

- Контроль процесса использования и списания финансов.

- Осуществление выплат в государственный, местный бюджеты.

- Расчет и контроль платежей по договорам аренды.

- Хранение документации по бухгалтерскому учету.

- Направление документов в архив.

- Участие в процессе инвентаризации.

- Замещение отсутствующего бухгалтера.

- Консультирование сотрудников (например, начисление заработной платы, расчет больничного и т.д.).

- Помощь другим специалистам предприятия в вопросах, связанных с финансами.

- Соблюдение трудовой дисциплины и всех существующих на предприятии требований (дисциплинарных, санитарных, охранных и т.д.).

- Исполнение приказов непосредственно руководителя организации.

Чем регулируются присваиваемые категории

Присвоение специалистам бухучета квалификационных категорий регулируется Профстандартом, утвержденным Приказом Минтруда РФ № 103н от 21.02.2019 года, которым введен новый профессиональный стандарт для бухгалтеров, и которым необходимо руководствоваться при аттестации работников на присвоение категории.

Нормы нового Профстандарта устанавливают, к какой категории относится бухгалтер с учетом двух основных оценочных критериев – уровня образования специалиста, и стажа работы в профессии.

В зависимости от чего должность относится к той или иной категории

Существуют следующие характеристики, влияющие на отношение должности к той или иной категории:

- Уровень образования.

- Уровень квалификации.

- Наличие профессионального опыта.

- Трудовое оформление (к примеру, лицо может работать по совместительству).

- Специфика деятельности (физическая или интеллектуальная).

- Наличие подчиненных.

- Место работы.

Как правило, персонал поддается четкой квалификации. Структурный состав сотрудников определяется в зависимости от особенностей конкретного мероприятия.

Читать дальше: Где хранится трудовая книжка работника по закону

Вопрос-ответ по теме

Бухгалтер: категории, квалификационные требования, основные аспекты нового профстандарта

В новом профстандарте используется разделение трудовых функций бухгалтеров на пять групп:

- Группа «А»: ведение бухучета – рядовые специалисты (бухгалтера с категориями и без, уровень квалификации 5);

- Группа «В»: составление отчетности (бухгалтерской, финансовой) – главные бухгалтеры и руководители отделов бухучета (уровень квалификации 6);

- Группа «С»: составление отчетности – главные бухгалтеры, работающие в предприятиях с филиалами (уровень квалификации 7);

- Группа «D»: составление консолидированной отчетности – специалисты, формирующие консолидированную отчетность (уровень квалификации 8);

- Группа «Е»: оказание услуг по учету и составлению отчетности – консультанты по бухучету (уровень квалификации 8).

Специалисты бухгалтерии согласно новому Профстандарту получили следующие наименования должностей:

- Бухгалтер – специалисты со средним профобразованием, или непрофильным средним образованием и дополнительным профобразованием (по программам профпереподготовки);

- Бухгалтер 2 категории – это специалисты с аналогичным уровнем образования и опытом работы в должности «бухгалтер» не менее одного года;

- Бухгалтер 1 категории – это специалисты, не менее 1 года проработавшие в должности «бухгалтер 2 категории», имеющие вышеуказанный уровень образования.

Следует отметить, что в новом Профстандарте, определяющем категории бухгалтеров, «ведущий бухгалтер» как специалист в сфере бухучета не обозначен. Предприятиям, руководствующимся новым профстандартом в своей работе, следует привести в соответствие с ним штатное расписание и категории специалистов.

Чтобы разобраться, какой бухгалтер относится к категории 1, 2 или не имеет таковой, следует проанализировать раздел II профстандарта «Описание трудовых функций» и раздел 3.1 «Обобщенная трудовая функция», в котором детально отражены виды работ и требования к квалификации, уровню образования для специалистов конкретных категорий.

По уровню квалификации главный бухгалтер относится к категории шестой, седьмой, и восьмой, а каких либо категорий по аналогии с рядовыми бухгалтерами (первой, второй и т.д.) для него не предусмотрено.

Применение профстандарта, а значит, и категорийности для бухгалтеров носит рекомендательный характер, что дает право субъектам хозяйствования самостоятельно решать – использовать ли подобную профессиональную градацию специалистов, или нет.

Читайте также: Енвд Парикмахерские Услуги Базовая Доходность 2021

Профессиональный стандарт для бухгалтера

Бухгалтер должен выполнять итоговое обобщение фактов хозяйственной жизни. Эта обобщенная функция подразумевает подсчет в регистрах бухучета итогов и остатков, закрытие оборотов по счетам.

Стандарт относит к категории бухгалтеров служащих, занятых бухгалтерскими операциями и учетом (код 4121 по Общероссийскому классификатору занятий ОК 010-93, утв. постановлением Госстандарта РФ от 30.12.1993 № 298). В обязанности таких работников входит выполнение несложных расчетов по отдельным участкам бухгалтерского учета. Следовательно, бухгалтер может не знать всех участков учета.

Работодателю целесообразно дифференцировать квалификацию бухгалтеров — например, предусмотреть должности «ведущий бухгалтер», «старший бухгалтер», «бухгалтер участка» (по учету расчетов, основных средств, материалов и пр.), «бухгалтер-стажер» (на практике — «помощник бухгалтера»). Круг обязанностей бухгалтера каждой категории детально характеризует должностная инструкция.

Примечательно, что кассиры относятся к служащим сферы обслуживания (код 421 по ОК 010-93). Бухгалтерами они не считаются. Получается, что после кассира участок «Касса» должен обрабатывать еще и бухгалтер. Такая двойная обработка информации неудобна, да и не практикуется.

Категории бухгалтеров согласно Квалификационного справочника

В настоящее время предприятия бюджетного сектора присвоение категории бухгалтеру осуществляют согласно Квалификационному справочнику должностей, утв. Постановлением Минтруда России от 21.08.1998 № 37 (в ред. от 27.03.2018). Для коммерческих организаций справочник носит рекомендательный характер. В дальнейшем планируется постепенный переход бюджетной сферы на применение профстандартов и отраслевых стандартов, но это достаточно длительный процесс.

Согласно Квалификационному справочнику для присвоения специалистам уровней «бухгалтер», «бухгалтер 1 и 2 категории», необходимо соответствие следующим требованиям:

- Бухгалтер – специалисты со средним профобразованием (по экономическому профилю), без требований к опыту работы либо со спецподготовкой по программам бухучета и наличием опыта работы от 3 лет в сфере учета и контроля;

- Бухгалтер 2 категории – это специалисты с высшим профессиональным (экономическим) образованием, без требований к наличию стажа работы по специальности, или средним профессиональным образованием при наличии стажа работы от 3 лет в должности «бухгалтер»;

- Бухгалтер 1 категории – это специалисты с высшим профессиональным образованием (экономическим) и опытом работы от 3 лет в должности «бухгалтер 2 категории».

Основные категории персонала

Персонал – это совокупность сотрудников различных специализаций, входящих в штатный состав. Подразделяется он на две основных категории: производственный и непроизводственный. Производственный персонал занимается трудом, результат которого выражен в материальной форме. К примеру, это могут быть лица, работающие над созданием автомобилей, строительством зданий. Рассмотрим составляющие первой категории:

- Рабочие. Деятельность их носит в основном физический характер. Эти сотрудники специализируются на выпуске товара или на обслуживании производства. К примеру, это могут быть строители, повара. Рабочие подразделяются еще на две категории. Это основной персонал, занятый на главных производственных цехах. Это также вспомогательный персонал. Его представители работают в заготовительных или обслуживающих цехах.

- Служащие. Деятельность их носит в основном умственный характер. Итог их работы – это выявление управленческих проблем, формирование новых информационных потоков, принятие различных решений в сфере управления. Примером этой категории могут являться бухгалтеры, юристы, менеджеры. Служащие подразделяются еще на три категории. Это руководители самого предприятия или его подразделений. В эту группу входят также заместители руководителей. Это специалисты: инженеры, экономисты, бухгалтеры. Третья группа – это сами служащие (младший технический персонал, учетчики и делопроизводители).

Вторая категория – это непроизводственный персонал. Под ним понимаются сотрудники, занятые на непромышленных хозяйствах. То есть итогом их труда не является создание чего-то материального. Примером непроизводственного персонала являются работники ЖКХ, столовых, поликлиник.

Оценочные критерии при проведении аттестации бухгалтера

Для того чтобы определить категории бюджетных бухгалтеров при проведении аттестации, учитываются такие критерии, как:

- наличие у специалиста профильного образования;

- наличие конкретных практических навыков;

- стаж работы аттестуемого в должности бухгалтера;

- квалификационные характеристики, регламентированные справочником.

Причем требования к образованию, навыкам и должностным обязанностям предусмотрены ЕКС должностей руководителей, специалистов и служащих, утвержденным Постановлением Минтруда РФ № 37 от 21.08.1998 года (в редакции от 27.03.2018 г.), оплата труда по присвоенным категориям устанавливается работодателем, и зависит от утвержденных норм в конкретном предприятии (учреждении).

На какие категории делится персонал

ИНСТРУКЦИЯ ПО СТАТИСТИКЕ ЧИСЛЕННОСТИ И ЗАРАБОТНОЙ ПЛАТЫ РАБОЧИХ И СЛУЖАЩИХ НА ПРЕДПРИЯТИЯХ В УЧРЕЖДЕНИЯХ И ОРГАНИЗАЦИЯХ (Утв-… Актуально в 2021 году В отчетности по труду предприятий и организаций отдельных отраслей сферы материального производства (промышленности, строительства, транспорта, в совхозах и некоторых других производственных отраслях) численность работников распределяется на две группы: рабочие и служащие. Из группы служащих выделяются следующие категории: руководители, специалисты и другие работники, относящиеся к служащим.

При распределении работников по категориям персонала в статистической отчетности по труду следует руководствоваться Общесоюзным классификатором профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР), утвержденным Госстандартом СССР 27.08.86 N 016.

Бухгалтер: категории квалификационные и оплата труда

Зачем нужно устанавливать к какой категории относится специалист? Исключительно для того, чтобы правильно, в соответствии с действующим законодательством, установить специалисту размер оплаты труда.

Учреждения с бюджетным финансированием, как указано в ст. 144 ТК РФ, не могут начислять з/пл ниже базовых ставок и окладов, устанавливаемых в соответствии с присваиваемыми работникам профессиональными категориями. Таким образом – чтобы начислить бухгалтеру заработную плату, в расчетах нужно опираться на присвоенный ему квалификационный уровень.

Отметим немаловажный момент, с которым нередко приходится встречаться специалистам в трудовой практике. Если бухгалтеру ранее уже был присвоен уровень «Бухгалтер 1 категории», требования к образованию и опыту подтверждены записями в трудовой книжке и дипломом, трудоустраиваясь в последующем в бюджетные предприятия, для которых система категорийности является обязательной, специалист принимается именно с этой категорией. Понижение категории допускается только по результатам аттестации и после вынесения соответствующего решения аттестационной комиссией, оформленного документально.

Читайте также: Контур.Экстерн: как провести сверку ФИО — СНИЛС с ПФР

Права и обязанности согласно должностной инструкции

В работе главбух должен руководствоваться должностной инструкцией. Документ тщательно разрабатывается руководством организации при участии кадровиков и юристов.

В инструкцию включаются функции специалиста по ведению учета, составлению отчетности, соблюдению кассовой и финансовой дисциплин, устанавливается ответственность за неисполнение возложенных на него обязанностей.

Главбух должен решать управленческие задачи: разрабатывать учетную политику, организовывать и контролировать работу бухгалтерии.

Главбух ООО должен выполнять следующие должностные обязанности, зафиксированные в инструкции:

- организация и ведение учета, обеспечение заинтересованных структур достоверными данными о финансово-хозяйственной работе компании и финансовых результатах;

- создание учетной политики на основании актуальных законодательных норм с учетом особенностей деятельности, условий работы, структуры фирмы;

- формирование рабочего перечня бухгалтерских счетов, разработка и утверждение форм первички и локальных регистров учета;

- применение единой системы бухучета, синхронизация ее функционирования с другими видами учета;

- своевременное составление проводок для корректного отражения всех операций на счетах;

- контроль над правильностью оформления бумаг и порядком их оборота;

- утверждение схемы проведения инвентаризаций;

- контроль над соблюдением установленных правил обработки данных и их сохранности;

- оказание руководству компании помощи в принятии грамотных управленческих решений;

- своевременные расчеты с бюджетом и фондами;

- контроль правильности исчисления заработка и расходования средств фонда оплаты труда;

- наблюдение за соблюдением персоналом финансовой и кассовой дисциплин;

- подготовка и своевременная сдача отчетности;

- организация архивного дела;

- анализ финансовой работы, внесение предложений по ее оптимизации;

- руководство бухгалтерской службой.

В должностной инструкции следует отразить порядок взаимоотношений главбуха с руководством компании, кому непосредственно он должен подчиняться, помимо директора, и по каким вопросам. Этот пункт поможет избежать конфликтов и разграничит правомочия административного персонала.

В документе нужно отразить, кто исполняет обязанности главбуха в период его отсутствия. Это может быть его заместитель либо кто-то из администрации предприятия.

Текст инструкции должны одобрить лица, в подчинении которых находится главбух. Документ является приложением к трудовому соглашению, издается он в двух экземплярах, один из которых находится у кадровиков, второй — у главбуха.

Итак, требования, предъявляемые к главбуху при трудоустройстве, являются гарантией приема на работу высококвалифицированного специалиста, имеющего необходимые знания, профессиональные навыки и личные качества для организации и ведения учета. Требования к претенденту выдвигаются на основании положений законодательства РФ.

Отпуск на свадьбу по Трудовому кодексу можно оформить, но будет ли оплачиваться такой отгул — вопрос открытый.

Возможно ли получить дополнительный отпуск 1 сентября — смотрите .

Как оформляется работа по совместительству при наличии основной — мы расскажем.

Ведущий бухгалтер — это должность, относящаяся к категории специалистов, а потому требования по ней содержатся не в справочнике ЕТКС, а в специальном справочнике ЕКС (Единый квалификационный справочник) для руководителей, ведущих специалистов и рядовых специалистов.

Квалификационные требования к бухгалтерам I и II категории

Требования к квалификации бухгалтера в 2021 году следующие:

* Бухгалтер I квалификационной категории – ВПО экономического профиля, а также рабочий стаж от трех лет в должности бухгалтера II квалификационной категории.

* Бухгалтер II квалификационной категории – оконченное ВПО экономического профиля. При наличии высшего экономического образования не имеется требований к величине рабочего стажа. При наличии экономического СПО у работника, рабочий стаж для присвоения II категории — от трех лет.

В рамках профильного образования специалист должен ориентироваться в области налогообложения и бухгалтерии, а также уверенно владеть компьютером, основным софтом и 1С.

Если бухгалтер не является государственным служащим, строгой необходимости повышать уровень квалификации нет. После получения диплома или на старших курсах университета специалист начинает свой путь с должности помощника бухгалтера: вузовского образования часто становится недостаточно, а работа помощником способствует погружению в реальные условия работы и пониманию, какие знания необходимы, а какие уже устарели.

Квалификация специалиста определяется в соответствии с документами об образовании, в том числе о проф. переподготовке и/или повышении квалификации.

Требования к багажу знаний специалиста:

1. Осведомленность в нормативных документах по организации бухгалтерского учета. Умение работать с отчетами, знание законодательных актов.

2. Основные виды ведения бухгалтерского учета.

3. Применение плана счетов бухгалтерского учета.

4. Знание основ экономики, организации трудовой деятельности, управления производством.

5. Кодекс законов о труде Российской Федерации.

6. Государственные нормативные требования в сфере охраны труда.

7. Владение методами финансового анализа деятельности организации.

8. Знать порядок документооборота в бухгалтерии. Документы и документооборот в бухгалтерском учете.

Читайте также: С 2021 года отменяют ЕНВД. На какие режимы переходить: советует ФНС в своей методичке

9. Рыночные методы хозяйствования.

10. Умение использовать вычислительную технику, соответствующее программное обеспечение.

Что должен знать ведущий бухгалтер

Ведущий бухгалтер по ЕТКС в обязательном порядке должен знать следующее:

- нормативно-правовое законодательство России в области учета, налогообложения, гражданского и трудового права;

- правила, инструкции, рекомендации осуществления учета;

- методы, способы и формы бухгалтерского учета деятельности хозяйствующего субъекта;

- конкретную расшифровку и правила использования рабочего плана счетов;

- правила и средства электронного и бумажного документооборота как внутри организации, так и за ее пределами с внешними участниками хозяйственного процесса;

- порядок и правила отражения операций по учету имущества и обязательств компании в бухгалтерских компьютерных программах;

- способы проведения экономического анализа предприятия и определения себестоимости продукции;

- организацию трудовых отношений и экономику предприятия;

- нормы охраны труда и техники безопасности на предприятии;

- правила использования оргтехники и программных материалов.

Наличие обширных знаний по профессии будет являться залогом того, что ведущий бухгалтер выполнит поставленные перед ним задачи грамотно, качественно и своевременно. Однако этот специалист, как, например, бухгалтер-калькулятор или бухгалтер-экономист, также должен не только обладать необходимыми знаниями и навыками, но и соответствовать определенным критериям и требованиям.

Должностные обязанности

Основная задача специалиста – ведение бухгалтерского учета имущества, обязательств и хозяйственных операций. Бухгалтер разрабатывает мероприятия, связанные с рациональным использованием ресурсов. Работает с первичной документацией. Занимается выявлением источников потерь, работает над решениями по их предупреждению. Работает над составлением отчетных калькуляций себестоимости.

Отражает на счетах бухгалтерского учета операции, которые связаны с движением денежных средств, ТМЦ, основных средств.

Начисляет и перечисляет налоги в местный, региональный и государственный бюджеты. Перечисляет страховые взносы, платежи в банковские учреждения, перечисляет средства на финансирование капиталовложений, зарплаты работников, иных платежей, а также начисление средств на материальную стимуляцию сотрудников.

Формулирует постановку задач, решение которых реализуется при помощи соответствующих программ.

Формирует, ведет, хранит базы данных, осуществляет внесение соответствующих изменений в информацию, которая используется при обработке данных.

На бухгалтере лежит ответственность за сохранность документов, их оформление. Подготавливает данные для составления отчетности.

Осуществляет финансово-экономический анализ хозяйственной деятельности, разрабатывает и внедряет методы бухгалтерского учета, выявляет резервы повышения эффективности хозяйственной деятельности, разрабатывает мероприятия, цель которых – совершенствование оборота документов бухгалтерского учета. Предоставляет бухгалтерскую информацию руководителю.

В зависимости от направления работы организации в обязанности бухгалтера может входить работа с импортом, внешнеэкономическая деятельность и т.д. В последнем случае необходимо знание документов внешнеэкономической деятельности, валютного и таможенного законодательства.

Штатное расписание бухгалтерии многие представляют себе так: есть главный бухгалтер, а есть рядовые специалисты. Может быть — еще заместитель главбуха. Дело в том, что всё не так просто, среди обычных бухгалтеров тоже есть различные «уровни». Рассмотрим, какие бывают категории бухгалтеров, зачем они нужны и от чего зависят.

Профессиональный стандарт для главного бухгалтера

От главного бухгалтера требуется составление и представление финансовой отчетности экономического субъекта. Эта обобщенная функция включает в себя:

- составление бухгалтерской отчетности;

- составление консолидированной финансовой отчетности (по МСФО);

- внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности;

- ведение налогового учета и составление налоговой отчетности, налоговое планирование.

Читать дальше: Акт передачи дел при увольнении кадровика образец

Во-первых, Стандарт относит налоговую отчетность к финансовой отчетности. В принципе это справедливо. Ведь суммы налогов, полученные в результате налогового учета, отражаются на счетах бухгалтерского учета. А во-вторых, Минтруд России считает, что рядовому бухгалтеру вести налоговый учет не под силу.

На основании Стандарта единственного бухгалтера компании, составляющего отчетность, следует именовать (в трудовом договоре и в трудовой книжке) главным (абз. 3 ч. 2 ст. 57 ТК РФ).

Для чего нужны категории бухгалтеров?

Специалисты бухслужбы могут выполнять совершенно разные задачи, которые существенно отличаются по уровню сложности. Понятно, что и уровень оплаты труда у них должен быть разным.

Поэтому рядовых бухгалтеров нужно «различать», иначе непонятно, почему двум специалистам, должности которых именуются одинаково, начисляется разная зарплата.

В бюджетных учреждениях применение разрядов, установленных Квалификационным справочником (постановление Минтруда РФ от 21.08.1998 № 37), является обязательным (ст. 144 ТК РФ). Коммерческие компании, в отличие от бюджетников, не обязаны использовать этот документ в работе, но на практике для удобства часто применяют ту же классификацию.

Нормативные документы

Основные требования к квалификации главбуха содержат следующие нормативные документы:

- Закон о бухучете № 402-ФЗ от 06.12.11 — Федеральный закон №402-ФЗ;

- Положение о главбухах, утвержденное Постановлением Совмина СССР № 59 от 24.01.80 (далее — Положение);

- Квалификационный справочник, Постановление Минтруда № 37 от 21.08.98 (далее — Справочник);

- Профстандарт «Бухгалтер», приказ Минтруда № 1061н от 22.12.14 (далее — Стандарт).

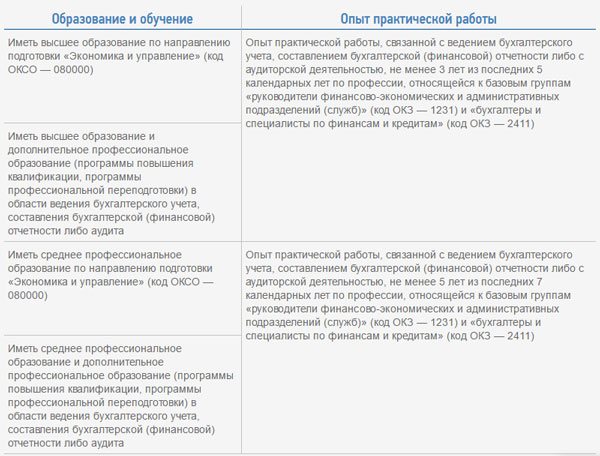

В соответствии с Законом № 402 ФЗ главбух должен иметь высшее экономическое образование, бухгалтерский стаж от пяти лет из семи последних, не быть судимым за экономические преступления. Те же требования указаны в справочнике о квалификации и профстандарте.

Закон 402-ФЗ

Согласно Закону № 402-ФЗ требования к уровню образования предъявляются к главбухам следующих организаций:

- ПАО, кроме банковской сферы;

- страховых;

- НПФ (негосударственных пенсионных фондов);

- инвестиционных фондов и их управляющих структур;

- торгующих ценными бумагами;

- управляющих органов внебюджетных фондов РФ.

Закон предъявляет следующие требования к главному бухгалтеру:

- высшее образование по профилю;

- стаж бухгалтера или аудитора от 3 лет из последних пяти либо от 5-и лет из 7-и последних при отсутствии высшего образования;

- отсутствие непонятной или непогашенной судимости за экономические преступления.

Список требований к главбуху открыт и может дополняться иными предписаниями, установленными федеральным законодательством. Итак, Закон № 402-ФЗ определяет требования к квалификации главбухов определенных категорий юр. лиц.

Центральный банк установил требования к главбухам кредитных и не кредитных финансовых структур. Человек должен иметь высшее образование экономиста или юриста, опыт на руководящей должности в кредитной компании, занимающейся банковскими операциями, от года, а при окончании иного ВУЗа — от двух лет.

Руководитель микрофинансовой организации (МФО) не может вести бухучет самостоятельно, он обязательно должен возложить эти обязанности на главбуха.

Набор требований к позиции главбуха

Положение

В Положении указано, что главбухом может стать человек без высшего образования и со стажем от трех лет по решению руководства компании. Однако Верховный Суд в 2021 году объявил эти нормы недействительными и противоречащими федеральному законодательству. Такие разъяснения приведены им в Решении № АКПИ14-965 от 22.10.14.

В судебных разбирательствах, касающихся, в частности, правомерности увольнения главбуха, не имеющего достаточный уровень образования, судьи руководствуются нормами Закона № 402-ФЗ.

От чего зависит категория бухгалтера?

Категория бухгалтера зависит от уровня его квалификации. Требования к специалисту можно разделить на формальные и дополнительные.

Первая группа требований — это образование и стаж. Образование может быть высшим или средним специальным, также учитывается и прохождение курсов профессиональной переподготовки. Стаж работы по специальности должен быть тем больше, чем на более высокий разряд претендует специалист.

Но, конечно, одних «внешних» признаков во многих случаях недостаточно. Например, сотрудник с высшим образованием и стажем от 3 лет формально может претендовать на то, чтобы занять должность бухгалтера 1 категории. Но если у него нет опыта работы на соответствующем участке, то вряд ли такой специалист сможет сразу эффективно выполнять свои обязанности.

Поэтому, кроме рассмотрения документов, важно выяснить и реальную квалификацию кандидата с учетом специфики бизнеса.

Также полезно будет и запросить информацию у предыдущего работодателя.

категории персонала

К руководителям относятся работники, занимающие должности руководителей предприятий и их структурных подразделений.

Должность в ОКПДТР, имеющая код категории 1, относится к руководителям. К руководителям, в частности, относятся: директора (генеральные директора), начальники, управляющие, заведующие, председатели, командиры, комиссары, мастера, производители работ на предприятиях, в структурных единицах и подразделениях; главные специалисты: главный бухгалтер, главный диспетчер, главный инженер, главный механик, главный металлург, главный сварщик, главный агроном, главный геолог, главный электрик, главный экономист, главный научный сотрудник, главный редактор; инспекторы государственные.

К категории руководителей относятся также заместители по названным выше должностям.

35. Деятельность их носит в основном умственный характер. Итог их работы – это выявление управленческих проблем, формирование новых информационных потоков, принятие различных решений в сфере управления. Примером этой категории могут являться бухгалтеры, юристы, менеджеры. Служащие подразделяются еще на три категории. Это руководители самого предприятия или его подразделений. В эту группу входят также заместители руководителей. Это специалисты: инженеры, экономисты, бухгалтеры. Третья группа – это сами служащие (младший технический персонал, учетчики и делопроизводители).Вторая категория – это непроизводственный персонал. Под ним понимаются сотрудники, занятые на непромышленных хозяйствах. То есть итогом их труда не является создание чего-то материального.

Читайте также: Федеральные, региональные и местные налоги в 2021 году

Примером непроизводственного персонала являются работники ЖКХ, столовых, поликлиник.

Квалификация бухгалтеров по категориям в России

Кроме постановления № 37, в РФ на сегодня действует профессиональный стандарт «Бухгалтер». Его текущая версия утверждена приказом Минтруда от 21.02.2019 № 103н. Оба документа предусматривают следующие «уровни» квалификации рядового бухгалтера:

- бухгалтер 1 категории;

- бухгалтер 2 категории;

- бухгалтер.

Обратите внимание!

Упомянутые документы не являются обязательными для коммерческих компаний, поэтому на практике бизнесмены используют требования одного из них или модифицируют их под себя.

Таблицу с требованиями к бухгалтерам различных категорий можно скачать здесь.

Обязанности бухгалтера по ОС

Основные средства напрямую влияют на производственный процесс, его эффективность и общее качество работы организации. Обязанности бухгалтера по материалам и основным средствам достаточно похожи, т. к. обе группы — это основные активы предприятия. Учет ОС происходит несколько иначе, чем для МПЗ, но в корне не сильно отличается от него. Зачастую специалист одновременно занимается и материалами, и основными средствами.

Бухгалтер по ОС должен выполнять следующие обязанности:

- проводить работу по бухгалтерскому и налоговому учету имущества;

- контролировать первичную документацию на своем участке;

- своевременно отражать изменения на соответствующих счетах учета;

- составлять расчеты по фактической себестоимости ОС;

- предоставлять отчетность по ОС и подготавливать данные для ее составления.

Обязанности бухгалтера по материалам на производстве или в другой отрасли должны выполняться. При их нарушении возможно наступление разных видов ответственности: дисциплинарной, материальной, административной или даже уголовной. Финансовые преступления в современном обществе наказываются строго. Бухгалтер — лицо, которое призвано не допускать нарушений в экономических отношениях юридического лица и других субъектов. При обнаружении недостач специалист по материалам ответственен за их погашение.

Бухгалтер по материалам — квалифицированный специалист, эрудированный в областях закона и права, бухгалтерского учета и экономики. Заинтересованный в своей компетентности и профессионализме сотрудник соблюдает все требования по учету МПЗ или ТМЦ, успешно осуществляя контроль за движением и использованием активов этой группы.

Бухгалтер высшей категории: требования к квалификации

Высшим уровнем среди рядовых специалистов является бухгалтер 1 категории. Он обычно отвечает за какой-либо сложный участок (например, расчет зарплаты), а иногда — руководит группой коллег.

Что должен знать бухгалтер по заработной плате

Постановление № 37, которым пользуются бюджетные учреждения, предъявляет к специалистам 1 категории более жесткие квалификационные требования, чем профстанарт «Бухгалтер»: обязательное высшее образование и не менее 3 лет стажа на предыдущем «уровне».

Профстандарт говорит, что для 1 категории достаточно среднего специального образования. Причем оно может даже быть непрофильным, если кандидат затем прошел курсы профессиональной переподготовки. Стаж в данном случае тоже ниже, достаточно всего 1 года работы в должности бухгалтера второй категории.

Коммерческие организации могут ориентироваться на любой из стандартов, или комбинировать их требования, исходя из специфики бизнеса и организации учета.

Требования к главному бухгалтеру при приеме на работу в 2021 году

Перечень требований к соискателю устанавливает директор компании в зависимости от вида деятельности фирмы и ее размера. Их определяют на основании ст. 195.3 ТК, согласно которой нужно руководствоваться профстандартом и Справочником.

Статья 195.3. Порядок применения профессиональных стандартов

Любая организация должна использовать указанные документы для всех сотрудников в качестве образца и на их основании утвердить конкретные требования к работе специалиста:

- практический стаж;

- трудовые обязанности;

- необходимость дополнительного обучения;

- функции.

По профстандарту

Профстандарт действует с 07.02.15. Он содержит минимальные требования к главному бухгалтеру. Специалист должен высшее или среднее образование по данному профилю либо знать дополнительные программы повышения квалификационного уровня и профпереподготовки.

Последние 5 из семи лет он должен трудиться в сфере бухучета, составления отчетности или аудитором. Для окончивших ВУЗ граждан этот период сокращается до трех лет из пяти последних.

Эти правила обязательны для бухгалтеров всех предприятий.

Обязательно ли им руководствоваться

Многие организации сейчас используют профстандарт «Бухгалтер» в качестве рекомендаций. Исключением являются случаи, связанные с предоставлением сотруднику дополнительных компенсаций и льгот либо для работы в данной должности имеются ограничения. Претендовать на нее вправе кандидат, подходящий под предписания Стандарта или справочника.

В трудовое соглашение наименование должности должно вноситься так, как оно записано в Стандарте (ст. 57 ТК).

Если ТК РФ и иными федеральными законами определены профессиональные требования, необходимые для выполнения трудящимся своих функций, то работодатель должен обязательно применять Стандарт в части этих требований (ст. 195.3 ТК). То есть к обязательным относятся требования Стандарта, предусмотренные федеральным законодательством, ТК РФ и иными нормативами.

100 процентный больничный оплачивается в особых случаях, например, при производственной травме.

Образец оформления должностной инструкции по ГОСТу вы можете увидеть .

В ст. 4 Закона № 122-ФЗ от 02.05.15, внесшего изменения в ТК РФ, сказано, что Правительство может устанавливать особенности использования Стандартов для сотрудников следующих госорганизаций:

- внебюджетных фондов;

- муниципальных;

- унитарных;

- корпораций;

- компаний;

- хозяйственных обществ, большая часть уставного капитала которых принадлежит государству.

Таким образом, коммерческая фирма может взять на должность главбуха человека, не соблюдая требования Стандарта.

Квалификационные условия

При приеме гражданина главбухом главную роль играют квалификационные требования:

- организация и ведение учета всех хозяйственных операций организации;

- оценка учетных данных и предоставление необходимых консультаций;

- формирование отчетности в соответствии с законодательством;

- знание и применение на практике трудового, налогового, гражданского права;

- использование в работе современных программных продуктов.

Дополнительно специалист должен умело использовать прикладные программы, онлайн-сервисы по подготовке и сдаче документов в налоговую и фонды.

Каждое крупное предприятие предъявляет к главбуху особые требования, зависящие от специфики его деятельности.

К особым умениям, которыми должен обладать соискатель, относятся:

- работа с большим объемом данных;

- аккуратность в ведении документов;

- способность разбираться в бумагах финансового, бухгалтерского, налогового, кадрового назначения и их грамотное сопоставление;

- своевременное выполнение поставленных задач.

Из личных качеств главбуху должны быть присущи исполнительность, аккуратность, тактичность, оперативность, честность и порядочность. Он должен уметь правильно организовать работу бухгалтерской службы и четко контролировать труд вверенных ему специалистов.

Вакансия требует от человека математического склада ума, трудолюбия, способности к анализу.

Коммуникабельность, грамотность и знание своего дела нужны для взаимодействия главбуха с представителями контрагентов, государственных и налоговых структур.

Для бюджетных учреждений

Квалифицированная организация учета требуется не только частным организациям, но и государственным учреждениям.

Помимо основных, к главбуху бюджетного учреждения выдвигаются дополнительные требования:

- знание Конституции РФ и законодательства, определяющего деятельность государственного сектора;

- понимание специфики ведения учета в бюджете и составления отчетности;

- умение правильно начислить заработок с учетом доплат и надбавок представителям министерств и ведомств;

- знание порядка формирования бюджета госоргана, порядка образования и расходования финансовых ресурсов.

Деятельность бюджетных учреждений неразрывно связана с проведением тендеров. Главбух должен четко разбираться в этом вопросе.

Профессиональный стандарт для главного бухгалтера в 2019 году

Как повысить разряд?

Чтобы перейти на следующую ступень квалификации, необходимо повышать свой профессиональный уровень.

Это относится как к формальным признакам, например, к достижению определенной продолжительности стажа, так и к профессиональным компетенциям.

Специалист без опыта, как правило, может претендовать только на начальную позицию «безкатегорийного» бухгалтера. Это в первую очередь относится к бюджетным учреждениям, где соблюдение формальных требований жестко регламентировано.

В коммерческих компаниях возможны разные варианты. Если есть вакансия, а кандидат-новичок подтвердил, что его квалификация соответствует требованиям, то он может сразу получить и «категорийную» должность.

Для перехода на другой «уровень» кандидаты обычно проходят процедуру аттестации. Это относится как к бюджетным, так и к большинству коммерческих компаний (особенно — крупных и средних).

Каких-то специальных «сертификатов» или удостоверений по итогам аттестации обычно не выдают, ее результаты отражаются только во внутренних документах организации.

Что должен знать и уметь бухгалтер в наше время

Обязанности бухгалтера по материалам

Специалист материальной группы, в зависимости от условий и требований работодателя, может заниматься учетом не только МПЗ, но и основных средств, товаров, нематериальных активов, т. е. всей группой МПЗ и ТМЦ или отдельной категорией. Конечно, если предприятие небольшое, то справиться с обязанностями сможет и один бухгалтер. На обширном производстве материальную группу составляют несколько специалистов.

Какие действия должен осуществлять бухгалтер по материалам? Это ежемесячное и непрерывное ведение учета МПЗ с выполнением всех действий, которые требует его организация:

- прием материалов и его документальное оформление;

- расчет себестоимости МПЗ;

- контроль экономного расхода материалов;

- подготовка первичной документации к обработке;

- отражение данных о движении материалов на бухгалтерских счетах;

- начисление платежей в бюджет;

- формирование и ведение баз данных о бухучете на участке МПЗ.

Кроме того, как и специалист другой области учета, бухгалтер по материалам должен соблюдать и общие требования, такие как действие согласно закону, четкое соблюдение ПБУ и инструкций по ведению бухучета, а также внутренних распоряжений предприятия.

Обязанности

На крупных предприятиях с большим количеством работающих сотрудников разделение бухгалтерии на отделы позволяет оптимизировать и структурировать работу, четко разделить трудовые функции и ответственность работника по каждому участку бухгалтерии. Функции, обязанности ведущего бухгалтера прописываются в инструкции по должности, которая составляется руководством.

Краткий перечень функций ведущего специалиста:

- планирование и уплата налогов в различные бюджеты, фонды, платежи в банки;

- производит расчет основных средств, материальных ценностей, расходов на изготовление и сбыт продукции;

- финансовый анализ, составление бюджета;

- производит операции по расходованию средств предприятия;

- рассчитывается за поставки оборудования и с заказчиками продукции;

- работает над созданием новых платежей счетов, созданием новых документов, для которых нет типовых образцов;

- готовит информацию для руководства о деятельности своего отдела бухгалтерии, работает над годовыми и квартальными отчетами;

- несет ответственность за хранение бухгалтерских документов, передает их в архив;

- работает над инвентаризацией и списанием;

- принимает отчеты от подотчетных лиц о расходовании средств на хозяйственные нужды.

Расширить количество функций имеет право только непосредственный руководитель.

Работодатель в должностной инструкции самостоятельно выдвигает состав функций ведущего бухгалтера. При этом руководствуется особенностями производства, размером организации, требованиями профессионального стандарта.